本篇研究报告我们将主要聚焦于企业的财务状况和信用级别的关系,这么做的原因是,我们认为除了股东背景等特殊因素外,公司的经营状况、竞争地位、管理策略等其他影响信用的因素对企业的影响都会在财务层面得以体现。本篇报告我们将聚焦于钢铁行业,意义在于,一方面让大家对某个钢铁企业的信用资质有个大致的判断,另一方面运用报告的结论可以把握某个钢铁企业级别变动的可能性。

研究的主要结论如下:

(1)从评级角度来说,由于规模是信用评级中最重要的标准,我们将钢铁企业的资产规模、营业总收入规模与其级别进行了映射,据此我们可以大概判断一家钢铁企业的信用级别;

(2)除了规模以外,我们的研究表明以下5个指标也会对钢铁企业的信用级别产生较大影响:利润总额、资产负债率、EBITDA利息保障倍数、经营活动净现金流、经营现金流动债务比;

(3)我们认为,再融资能力同样是影响钢铁企业信用级别的重要因素;

(4)本文研究指出,在对钢铁企业进行财务分析时,应注意以下4点:业绩受折旧政策影响大;关联交易规模大;所有者权益的稳定性情况;国企清产核资对资产负债率影响大等。

本篇研究报告我们将主要聚焦于企业的财务状况和信用级别的关系,这么做的原因是,我们认为除了股东背景等特殊因素外,公司的经营状况、竞争地位、管理策略等其他影响信用的因素对企业的影响都会在财务层面得以体现。例如,对钢铁企业来说,产能大的钢铁企业,资产规模、营业收入规模肯定大,再者,矿产资源自给率较高的钢铁企业,较能规避国际原材料市场价格的不利波动,它的成本控制力就较强,那么其盈利情况就会相对较稳定。本篇报告我们将聚焦于钢铁行业,意义在于,一方面让大家对某个钢铁企业的信用资质有个大致的判断,另一方面运用报告的结论可以把握某个钢铁企业级别变动的可能性。

一、钢铁行业及其债券概览

1.钢铁行业存量信用债券概况

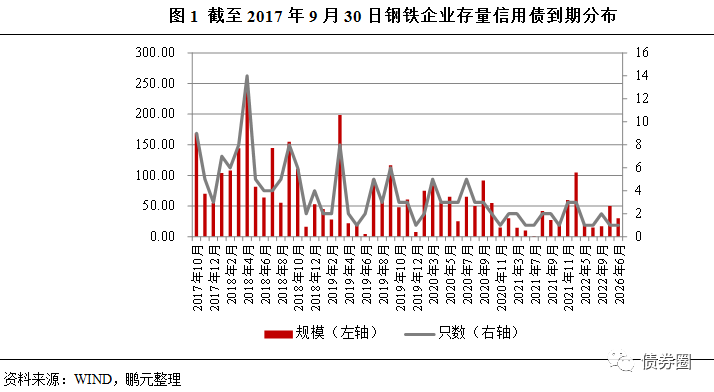

截至2017年9月30日,信用债市场共有181只钢铁行业存量债券(包含企业债、公司债、短期融资券、中期票据、定向工具、可交换债)[1],规模为3,312.95亿元,由42家钢铁企业发行,见附表。其中,首钢集团有限公司债券余额为790亿元,远超其他企业,位列第一;其次是河钢集团有限公司,债券余额为578亿元;山东钢铁集团有限公司以321.8亿元的债券余额位居第三;接下来分别是江苏沙钢集团有限公司、鞍山钢铁集团有限公司、宝山钢铁股份有限公司,债券余额也都超100亿元。

从债券到期日期来看,2017年10月份有一次高点。下一次高点是2018年4月份,当月共有248亿元的信用债到期。接下来在2018年的9月份、2019年的3月份会迎来第三次、第四次高点。

181只存量债券中,有75只债券设计有特殊条款。其中,仅设计回售条款的有2只;设计回售和调整票面利率条款的有33只;设计赎回、延期和调整票面利率条款(此类永续债一般调整票面利率的方向均是上调)的有8只;设计交叉违约条款的有32只。鉴于近期发生的“14万华MTN001”回售期后未回售债券票面利率被下调至1%事件,这里我们把所有未到回售期的、但是设计回售和调整票面利率条款的债券列出,并指出其募集说明书约定的票面利率可以调整的方向,以供参考。可以看出,企业债和交易所公司债一般约定的可以调整票面利率的方向是上调,而银行间债券市场的中期票据和定向工具一般约定的可以调整票面利率的方向是上调或者下调。

2.钢铁行业财务状况

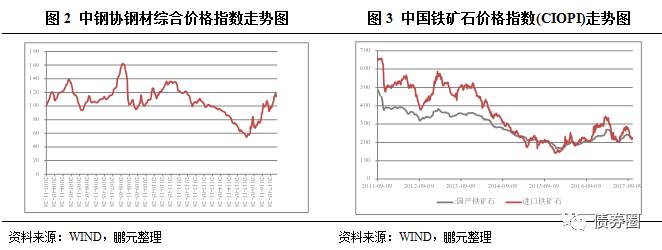

在经历了2015年钢铁行业发展“严冬”期后,2016年开始行业发展有所回暖,中钢协钢材综合价格指数从2016年初的58.12上升至2016年末的99.51,2017年9月29日钢材价格指数继续升至113.82。钢铁生产最重要的原材料—铁矿石的价格2016年也在上升,2017年国内和进口铁矿石价格先扬后抑,当前价格有所波动,2017年9月29日,国内和进口铁矿石价格指数分别为228.81和225.92。虽然铁矿石价格有所下降,但煤炭、焦炭和废钢等燃料价格环比有所上涨,钢铁企业降本增效仍面临一定压力。

表现在财务方面,2015年整个钢铁行业处于亏损状态,2016年行业开始扭亏为盈。根据中钢协数据显示,2016年会员钢铁企业累计实现利润总额303.78亿元,实现扭亏为盈,2017年1-8月份,钢铁企业累计实现利润总额919亿元,盈利水平大幅增长。

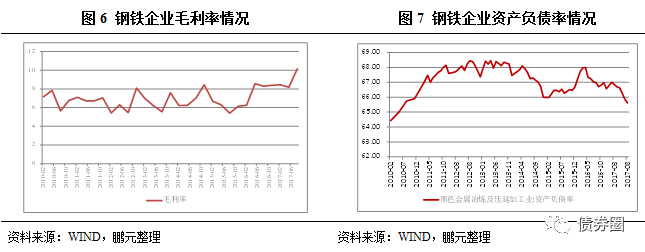

盈利能力方面,尽管当前钢铁行业实现了扭亏,毛利率有所上升,但是行业整体毛利率仍然较低,2017年第二季度钢铁企业平均毛利率为10.14%。从资本结构上看,钢铁行业资本负债率整体较高,目前有下降趋势,截至2017年8月,行业资产负债率为65.62%。

二、钢铁企业规模与级别的映射关系

如果你问评级从业人员:“怎么判断一个钢铁企业大概能得到什么级别?”你得到的答案,最可能的就是“看规模”,……。我们研究了国内几家评级机构的《钢铁企业评级方法》,钢铁企业的规模确实是判断其信用级别的核心标准,具体反映规模的指标有:资产规模、收入规模、产量规模。由于本篇研究我们关注的是财务状况,因此,接下来我们就将资产规模、营业总收入规模与钢铁企业的级别进行映射。但是需要说明的是,钢铁企业的规模与其级别并不具有直接的关系,因为尽管规模是影响级别的重要因素,但影响级别的还有许多其他需要考虑的因素。

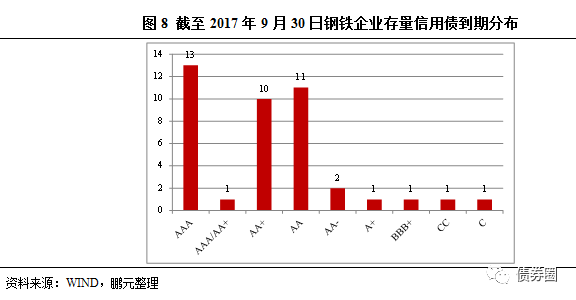

在有存续信用债的42家钢铁企业中,除唐山钢铁集团有限责任公司没有公开评级外,其余41家钢铁企业主体级别分布在C级~AAA级之间,其中,AAA级有13家;江苏沙钢集团有限公司经3家评级机构评级,联合资信评估有限公司给予其AAA级别,中诚信国际信用评级有限责任公司和大公国际资信评估有限公司给予其AA+级别;AA+级有10家;AA级有11家;AA-级有2家;A+级、BBB+级、CC级、C级各1家。整体来看,钢铁企业AA级(含)以上占比85.37%。本部分我们的统计就以企业数量较多的AA级、AA+级、AAA级钢铁企业为研究样本,且因为莱芜钢铁集团有限公司没有公开财务报告、江苏沙钢集团有限公司经多评级机构评级结果不一致,因此,扣除了以上2家钢铁企业。

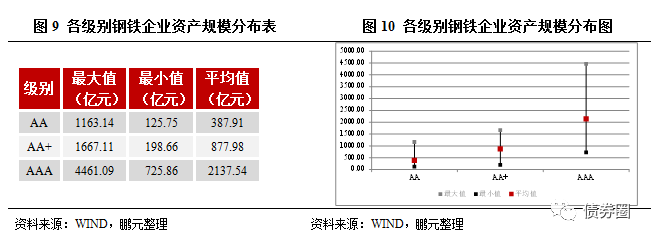

资产规模方面,我们从下图数据可以看出,AA级、AA+级、AAA级钢铁企业的资产规模分别分布在125.75亿元~1163.14亿元之间,198.66亿元~1667.11亿元之间、725.86亿元~4461.09亿元之间,AA级、AA+级、AAA级钢铁企业的资产规模平均值逐级递增,分别为387.91亿元、877.98亿元和2137.54亿元。

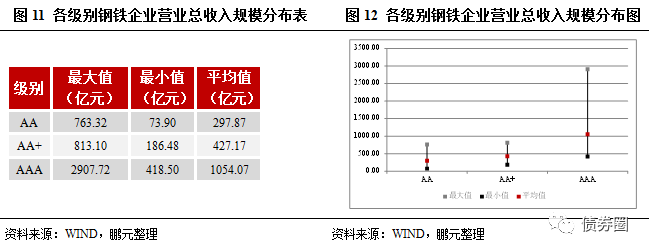

营业总收入方面,我们从下图数据可以看出,AA级、AA+级、AAA级钢铁企业的营业总收入分别分布在73.90亿元~763.32亿元之间、186.48亿元~813.10亿元之间、418.50亿元~2907.72亿元之间,AA级、AA+级、AAA级钢铁企业的营业总收入平均值同样逐级递增,分别为297.87亿元、427.17亿元和1054.07亿元。

综上,因为规模是信用评级中最重要的标准,所以我们可以通过规模大致判断一家钢铁企业的信用资质。例如,如果一家钢铁企业的规模处于某个级别对应的最小值和最大值之间,那么就很可能获得该级别(并不一定),但是对于在规模平均值以下的企业,要想保证得到该级别,就需要在其他指标方面表现的比较出色。

三、导致钢铁企业级别变化的重要财务因素

从各评级机构的《钢铁企业评级方法》中,我们可以发现,除了规模外,影响钢铁企业级别的其他财务因素有资本结构、盈利情况、营运情况、现金流、偿债能力等。反映资本结构的指标有资产负债率、总资本化比率等;反映盈利情况的指标有毛利率、期间费用率、总资产报酬率、净资产收益率、EBITDA/营业总收入等;反映营运情况的指标有存货周转率、应收账款周转率等;反映短期偿债能力的指标有流动比率、速动比率、经营性净现金流/流动负债等;反映长期偿债能力的指标有EBITDA/总负债、EBITDA利息保障倍数等。

为了较好识别出哪些指标对钢铁企业级别影响较大,我们采用的方法是:看哪些指标的变化能导致钢铁企业级别发生变化,即通过研究近2年级别发生变动的钢铁企业的跟踪信用评级报告,找出导致其级别发生变动的重要财务指标。

1.近2年钢铁企业级别变动情况

2015-2016年,由于钢铁行业盈利情况发生较大转变,所以行业内企业评级调整较多,多数企业在2016年跟踪评级时被调低级别,2017年跟踪评级时又被调高级别,具体情况如表2所示。

仔细研究我们可以发现,级别发生变动的钢铁企业级别集中在AA级和AA+级两者之间变动。为什么AAA级钢铁企业级别变动较少呢?我们认为原因如下:AAA级钢铁企业由于其特有的规模优势、铁矿石资源优势、外部支持优势等,使得即使某一年甚至连续几年财务表现不是特别好,依然不会对其偿债能力和偿债意愿产生太大影响。例如鞍钢集团公司在2012年-2016年连续亏损,且2014年-2016年三年亏损累计超300亿元,在钢铁业普遍复苏的2016年,鞍钢集团仍然巨额亏损93.75亿元的时候,仍然维持其AAA级别。因此,我们认为,对于行业龙头的大型企业,财务指标已经显的不那么重要了,更应该关注其经营和外部支持优势。

2.导致级别变化的财务指标

我们仔细研究了这些钢铁企业被调级的原因,并比较了其财务指标的变化,发现以下结果:

(1)级别被调低的原因有:企业发生亏损、资本结构恶化、短期偿债指标恶化。表现在财务方面,就是企业利润总额为负、资产负债率升高、EBITDA利息保障倍数下降、经营活动净现金流为负、经营现金流动债务比下降;

(2)级别被调高的原因有:企业扭亏为盈、资本结构改善、短期偿债指标转好。表现在财务方面,就是企业利润总额转正、资产负债率降低、EBITDA利息保障倍数上升、经营活动净现金流转正、经营现金流动债务比上升。

因此,我们认为,导致钢铁企业级别发生变动的主要财务因素有:利润总额、资产负债率、EBITDA利息保障倍数、经营活动净现金流、经营现金流动债务比。表3我们列出了2015-2017年连续3年级别被调整(仅调整展望的不考虑)的钢铁企业的重要财务指标情况,我们可以看出,这些钢铁企业的主要财务指标变动情况基本与我们的结论保持一致。

从理论上来说,根据钢铁行业财务特征,关注其EBITDA和经营活动现金流也是必要的。关注EBITDA的理由如下:由于钢铁行业是资本密集型、重资产行业,生产设备规模较大,所以每年的折旧成本较高,仅仅折旧可能就导致其钢铁企业净利润不高,但EBITDA却很高;且EBITDA剔除了利息、所得税、折旧、摊销因素的影响,使企业在不同的资本结构、税率、折旧摊销方式的情况下具备更强的可比性;此外,EBITDA把固定资产的折旧和无形资产及其他资产的摊销情况剔除,排除了历史性的资本支出对当期盈利的影响,更注重当期实际发生的盈利情况。关注经营活动现金流的理由如下:钢铁企业的债务结构通常都会表现出短期债务占比较大的特征,所以我们尤其需要关注其短期债务的还款能力,由于现金流是债务偿还的直接来源,因此就应该关注经营活动现金流对流动债务的覆盖程度。

3.影响钢铁企业级别的另一重要财务因素—再融资能力

除了以上几个我们认为对钢铁企业级别影响较大的财务指标外,还有一个非常重要的难以量化的财务因素会对钢铁企业的级别产生较大影响,就是钢铁企业的再融资能力,这是因为,钢铁企业投资规模较大,仅靠企业自身的经营很难以满足大规模投资的资金需求,通常需要外部融资来维持企业的运营。我们从钢铁企业的评级报告中,也很容易看到类似“股东注入资产”、“公司定增”等因素导致公司资本实力提升的表述。

对于钢铁企业来说,再融资渠道主要有:(1)股东支持;(2)未使用银行授信额度;(3)抵质押借款;(4)包括股票、债券(包括资产证券化)等的公开融资渠道。如果一家钢铁企业的股东实力较强、未使用银行授信额度较高、可用于抵质押借款的未受限资产规模大、旗下有A股或新三板等上市公司、拥有可以资产证券化的资产、发行债券未被限制,就说明它的再融资渠道畅通、再融资能力较强,那么会对其信用级别产生正面影响。

四、钢铁企业财务分析中需要注意的点

1.业绩受折旧政策影响大

由于钢铁企业固定资产规模大,折旧成本也较高,所以如果钢铁企业调整固定资产使用年限会计估计,就会影响其每年计提的折旧金额,从而影响企业的经营业绩。近年有多家钢铁企业延长了固定资产的使用年限,例如,西宁特钢、包钢股份等。我们认为,如果某家钢铁企业变更了折旧政策,我们就需要判断变更的合理性,否则不排除存在利润操纵的可能性。

2.关联交易规模大

国内钢铁企业多是大型钢铁集团,集团内子公司众多,子公司之间的关联交易规模、资金借贷规模、关联担保金额也较大。例如,山东钢铁集团2016年度主要关联交易595.52亿元;截至2017年3月末,关联担保金额为人民币734.34亿元。众所周知,关联交易是财务操作的关键手法之一,许多公司通过关联交易转移资金、资产,而关联方之间的资金借贷也会对公司资金形成占用。因此,我们在分析钢铁企业财务状况时,应考察关联交易是否公允、合理,严防企业通过关联交易转移资金、资产。

3.所有者权益的稳定性

一些钢铁企业所有者权益中的未分配利润金额较大,例如江苏沙钢2016年底所有者权益中未分配利润金额为237.63亿元,占所有者权益的51.83%,这类钢铁企业未来如果进行利润分配的话,会导致净资产规模下降,因此所有者权益的稳定性较弱,需要予以注意。

4.国企清产核资对资产负债率影响大

清产核资是“清理财产”、“核实资金”的简称,是对企业实物资产及各项债权债务全面清查,重新核定企业实际占用的国有资本金数额的行为,核算后盘盈资产与盘亏资产进行相抵增加或者冲抵权益部分。虽然1992年~1995年、2003年~2006年两次大规模、系统性的国企清产核资已成往事,但是2016年来,个别企业大规模的清产核资案例仍然值得关注。因为,核减资产和净资产后,会导致资产负债率上升,进而影响其信用级别,例如,北方重工清产核资后出现资产负债率高于100%的情况,这也是评级机构将其主体级别由AA下调为A+的原因之一。钢铁行业方面,鞍钢集团公司2016年公告清产核资工作核减资产121.77亿元,由于巨大的资产总量,且其已经获得政府关于鞍钢矿业集团“公司制”改制资产处置的批复相应增加鞍钢资产总额及净资产额度完全能够覆盖清产核资核减的净资产额,就消除了清产核资造成的影响。但是,未来需要关注如果有钢铁企业清产核资规模较大的话,会在一定程度上给其信用级别带来不确定性。

五、结论

从评级角度来说,由于规模是信用评级中最重要的标准,我们将钢铁企业的资产规模、营业总收入规模与其级别进行了映射,据此我们可以大概判断一家钢铁企业的信用级别。除了规模以外,我们的研究表明以下5个指标也会对钢铁企业的信用级别产生较大影响:利润总额、资产负债率、EBITDA利息保障倍数、经营活动净现金流、经营现金流动债务比。此外,我们认为,再融资能力同样是影响钢铁企业信用级别的重要因素。最后,本文研究指出,在对钢铁企业进行财务分析时,应注意以下4点:业绩受折旧政策影响大;关联交易规模大;所有者权益的稳定性情况;国企清产核资对资产负债率影响大等。

本报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。

报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。