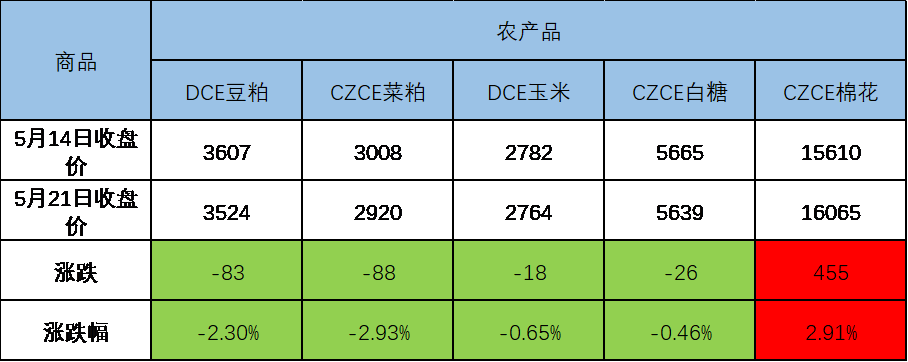

上周农产品继续回调,仅棉花出现上涨,主要是因为美国干旱天气改善,以及国内严控大宗商品价格上涨的持续影响。

近一段时期,美国大豆播种进度持续加快。

由于整体天气条件对作物的负面影响不大,天气炒作有所降温。

本周,美国中西部降水预期较强,伊利诺伊、爱荷华、密苏里、威斯康辛等地降水量在40-80mm,高于常年水平,短期不利于大豆播种进度的提升,但考虑到降水的间歇性,故对大豆播种的影响相对有限。

需要关注的是,未来一周,美国中西部、大湖区仍有较强降水预期,同时随着加拿大寒潮的南下,大湖区和北方平原气温回落突出,可能不利于早播出苗的大豆生长。

出口方面,截至2021年5月13日的一周,美国2020/21年度大豆净销售量为84,200吨,比上周低了11%,比四周均值低了45%。主要买家包括日本,埃及,韩国,越南,以及加拿大,但是对未知目的地的销售量减少101,300吨。2021/22年度净销售量为96,000吨,主要买家包括墨西哥以及未知目的地。当周出口量为335,600吨,比上周高出18%,比四周均值高出20%。缺少了中国的数据,对市场利空。

咨询机构DATAGRO公司称,截至5月7日,巴西2020/21年度的大豆销售数量相当于预期产量的71.8%,低于去年同期的80.6%。作为对比,过去五年同期平均销售进度为64.3%。DATAGRO公司目前预测2020/21年度巴西大豆产量为1.3634亿吨,这意味着农户已经销售97972万吨,低于去年同期的销售量1.0332亿吨。此外,巴西农户还销售了51.1%的2020/21年度二季玉米,高于一个月前的48.8%,但是低于2020年同期的55.8%。过去五年同期均值为44%。巴西出口速度加快,意味着未来一段时间,国内供应相对充裕。

国内消费方面,河南,山东地区冬季受非洲猪瘟和流行性腹泻双重影响,能繁母猪,仔猪出生数量和生猪存栏均出现下降。受此影响,仔猪和能繁母猪价格上涨。而由于年后,需求降低,生猪价格迅速走低。现货和期货价差缩小。9月份生猪存栏数量需要观察5月份仔猪的恢复情况。但长期看,养猪饲料需要有望继续恢复增长。预计2021年饲料总产量相比2020年微增3-5%;但由于小麦对玉米替代降低豆粕添比2-3%,其它蛋白原料对豆粕替代,全年豆粕需求增量有限。

近期由于天气好转,美盘市场天气升水被反向交易。全球库存依然处于紧张状态,后期天气还是不容有失。需求端,虽然缓慢增长,但不及预期,导致豆粕上涨一波三折,建议给予更多耐心。

据USDA美棉出口周报数据显示,截至5月13日当周,

2020/21

美棉陆地棉和皮马棉总

签售量366.51万吨,占年度预测总出口量(353.8)的103.6%;

累计出口装运量284.0万吨,占年度总签约量的77.5%。

2021/22年度陆地棉周签约0.5万吨,较前一周减69.7%,较前四周水平减54.6%;

总签售41.48万吨,同比减31.0%;

2020/21年度皮马棉周签约20吨,总签售量为916吨。

天气方面,截止到5月11日,美棉主产区(87.6%)的干旱程度和覆盖率指数69,同比增44;德克萨斯州的干旱程度和覆盖率指数162,同比增109。截至5月16日当周,德克萨斯州棉花种植区地上土壤湿度very short+short加权平均值为60%,周环比增4个百分点,同比减少21个百分点;地下土壤湿度very short+short加权平均值为72%,周环比增5个百分点,同比增加13个百分点。截止5月16日当周,美国棉花种植进度38%,前一周为25%,上一年度同期为42%,五年均值为40%。

美棉出口方面,截至2021年5月6日,美国累计净签约出口2020/21年度棉花363.9万吨,达到年度预期出口量的113.67%(USDA最新预计出口量为320.1万吨),累计装运棉花276.0万吨,装运率75.72%。其中陆地棉签约量为346.3万吨,装运率75.72%。皮马棉签约量为17.6万吨,装运13.8万吨,装运率为78.28%。截止5月9日当周,美国棉花种植进度16%,前一周为12%,上一年度同期为17%,五年均值为16%。近期美国主产区下雨,缓解了干旱带来的影响。

本周国内棉花现货价格下探回升,现货交投转淡。本周现货仍以点价成交为主,5月19日晚在加密货币恐慌式崩盘、大宗商品普跌,且国常委再次强调加强大宗商品期现货市场联动监管,排查异常交易和恶意炒作的情况下,郑棉也大跌,当晚点价现货成交好,除19日晚外,其余时间国产棉现货交投氛围均较上周淡,而进口棉交投氛围好于国产棉,因内外棉价差扩大且部分纺企考虑在滑准税配额下发前提前预定资源本周点价基差基本持稳,调涨基差的棉商不多,部分有意下周调涨基差。

本周郑棉仍有大幅波动,但纯棉纱市场受其影响较小,棉纱维持顺畅走货,棉纱报价持稳为主,部分纺企仍有上调价格。具体分品种看,气流纺纯棉纱整体行情依旧相对偏弱,尤其21支及以下低支品种需求较少,24-32支偏高支需求相对较好,主要有下游使用气流纺替代环锭纺。常规品种纯棉纱需求较好,纺企出货顺畅,库存紧张,排单现象较多,普梳纱走货好于精梳纱,价格方面,持稳为主,部分因排单时间较少或价格偏低的仍有上调价格。高支纯棉纱市场需求也尚可,略弱于常规品种,紧密纺JC60-80S棉纱供需偏紧,棉纱价格稳中偏强主导。纯棉纱市场成交依旧较好,下游采购较为积极,棉纱库存水平持续下降,部分品种已经出现排单情况。开机方面,高位持平。纯棉坯布整体订单水平尚可,主要下游贸易商及终端企业对于后市多数看涨,有一定投机性备货,实际终端订单水平弱于上游环节。织厂棉纱采购也较为积极。

本周大宗商品市场依然受政策预期负面影响,整体大幅下行,但棉花市场一方面上游关注中、美种植生长情况,一方面下游需求较好,走势强劲。未来需求继续维持较好的态势,棉价重心有望继续上移。

整体降波明显

豆粕菜粕上周

价格下行,隐波表现各异,豆粕隐波整体大幅下降,菜粕认购端隐波上行,菜粕波动或更大;

玉米价格偏震荡,平值认沽认购隐波差收敛,玉米做多动能有所减弱;

棉花价格上行,平值认沽认购隐波大降,后市做多动能依旧较大;

白糖价格低位震荡,认购认沽隐波大降,后市白糖或以震荡为主。