今日分享研报内容:

1、两个维度,手把手教你寻找A股市场估值的锚(民生证券)

“A股之殇在于无锚”,一直是业内讨论的焦点。民生证券这份研报毫无悬念的成最热了。民生证券试图从两大维度寻找A股市场估值的锚,脱水君捡一些重点的挑出来分享,更多戳标题~

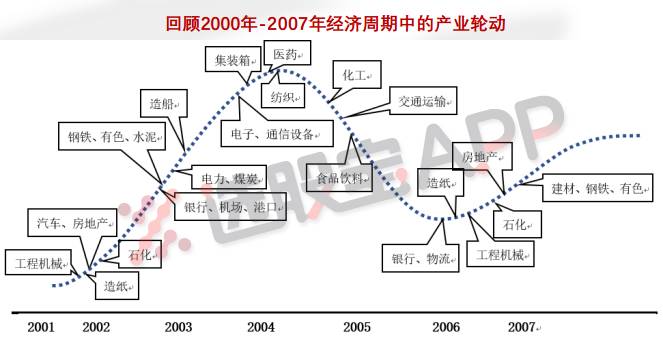

(1)时间维度———从资源品到投资品到消费品。

①我们总是在经历一场又一场轮回。可以说经济周期本质是投资周期,每一轮经济周期先后收益的公司分别是资源类、投资类、消费类。而股市风格也伴随经济周期实现“资源品→投资品→消费品”轮动。

②现在及未来一段时间轮回到消费品当主角。

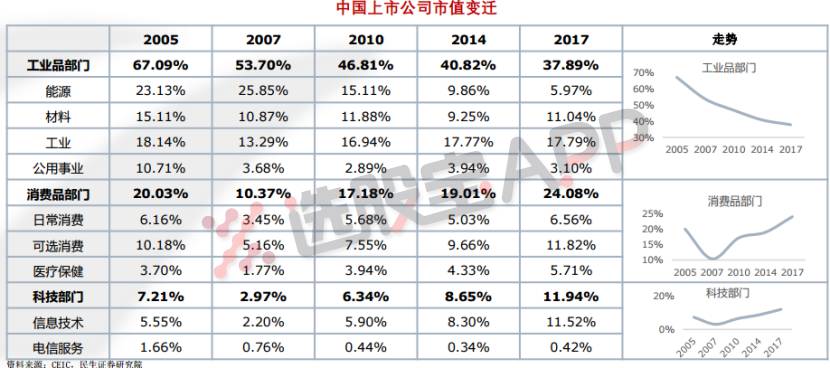

从轮动角度来看,2010年前A股上游资源品、中游投资品板块ROE及净利增速排名都位居前列,而当下我国经济增长动力正实现由投资到消费的过渡,消费股板块盈利水平和持续性都更具优势。

从政策角度来看,随着货币政策转向稳健,以及金融去杠杆、地产调控、海外并购趋严等引导资金脱虚向实的政策。未来填补货币与经济增速之差的重要力量将来自消费。

从美国行业变迁来看,美国经济增长动能主要来自消费。A股未来消费和科技部门占比有望向美股演进,得到持续提升。

(2)空间维度——进口替代。

半导体这波行情大家应该完全能体会到进口替代空间的巨大增量,因此要尤其重点A股市场上存在进口替代空间的细分领域及龙头。(这张表格牛股很多哦)

2、惊呆了,这个板块过去十年Q1跑赢的概率达到了90% (招商证券)

最近脱水君分享了不少股市的日历效应、动量效应等,今天继续分享招商证券提出的A股板块的常态“狗尾续貂”效应。

所谓板块的“狗尾续貂”,简单的理解就是在前三个季度一直表现好的板块,在第四季度难以善终。

2007-2016年10年数据显示,历年Q1-Q3涨幅前十名的板块只有不足三成的概率能在Q4“善终”(仅在2008,2012和2015年,十强中半数以上板块仍能在Q4位居全市场单季度涨幅前10)。

历年Q1-Q3涨幅前十名的板块却有近70%的概率会在Q4成为“鸡肋”(有7年,十强中半数以上板块会在Q4折戟沉沙落至全市场单季度收益排行的后1/2)。

但过往十年,家电板块曾在2008,2011,2012和2016年忝列Q1-Q3的A股涨幅前十强,同时还在2008和2012年将好运带到了Q4(但如果仅对标wind全A,家电Q4取得相对收益的胜率也达到了60%)。

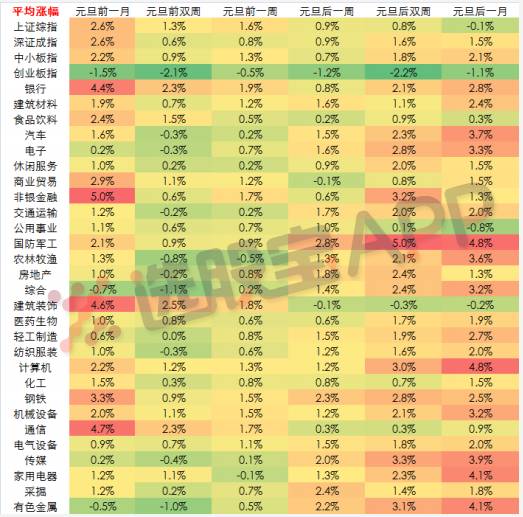

3、元旦前后A股操盘路径,全部浓缩在3张图里!(广发证券)

最后来篇广发证券的量化报告,试图从13年数据中总结出年前年后市场上涨、下跌概率。

①12月份往往是中盘小票的行情。

以1月1日为节点,12月中小板指数上涨比例67%,主板上涨比例46%。

而1月份不管是上证指数与中小板指数上涨比例都在50%以上,整体偏积极。

元旦期间电子、计算机、钢铁、非银表现较好。

②1月表现强于12月,注意及时兑现全年涨幅较大的板块。

过往我们往往称12月为“垃圾交易时间”,量化数据同样显示,1月份市场表现更强,行业呈现普涨,12月份稍差。

创业板指数历史上看元旦前后波动比较大,这可能与机构年底换仓有关,历年全年浮盈比较大的板块,在年底大概率波动比较大,近期白马调整即是最好的例子。

③春季躁动行情确定性很强。

统计了2005至2017共13年数据看春节日历效应,春节前半个月,上证指数上涨比例92%,中小板指数也在75%,确定性非常强。

2018年1月底2月初左右,市场将展开春节红包行情,随后是春季躁动行情,由此市场波动震荡的时间不会太久,近期遇调整应该积极加仓。

-------------------

更多行研干货,欢迎点击阅读原文。