A股市场回顾

今日两市成交量较昨日缩量,截止收盘,沪深两市所有交易个股涨跌比为1308:1856,市场总体赚钱效应为41.34%,个股整体偏弱。

A股策略

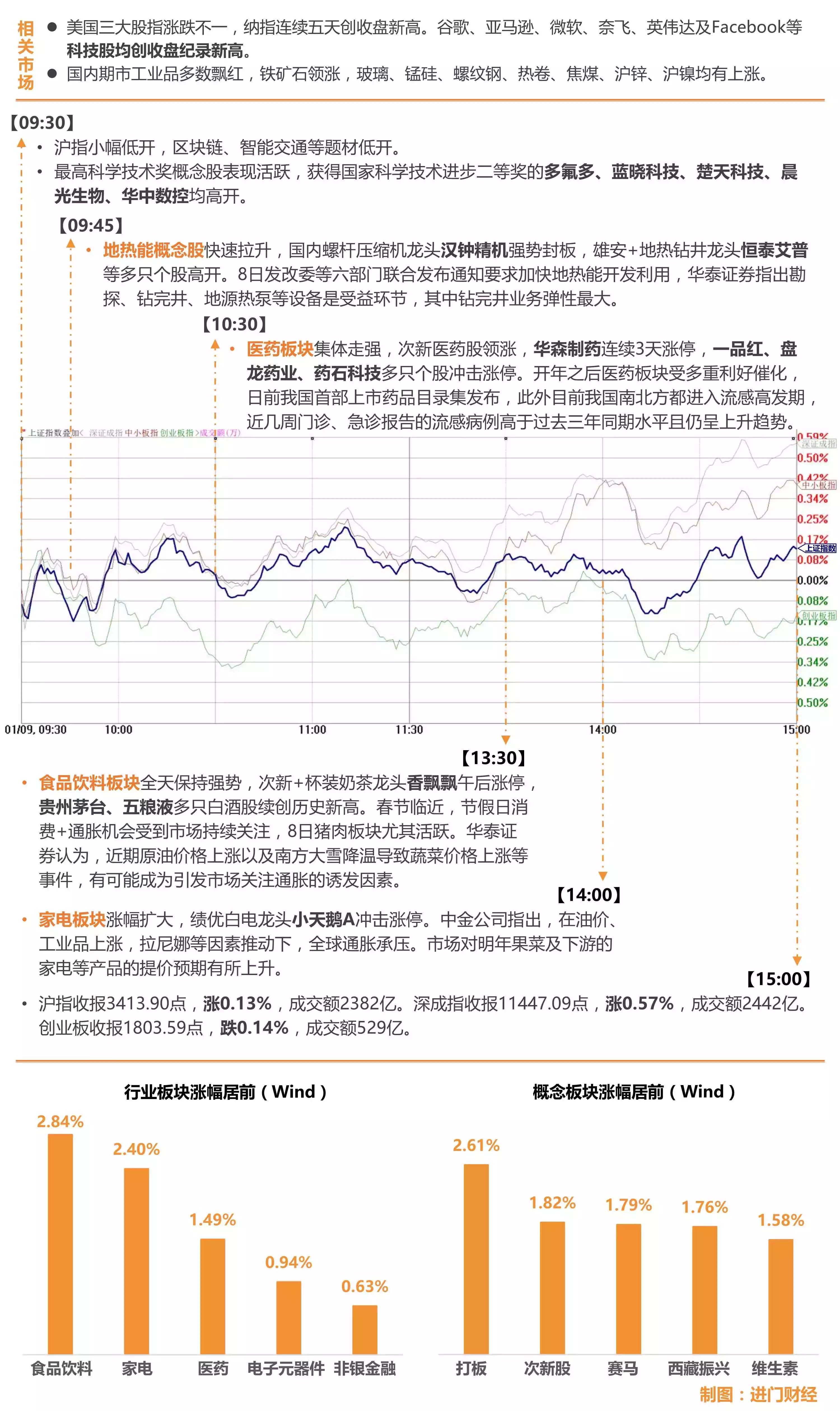

不知不觉间,沪指已经八连阳,尽管阳线实体比较小,但却是真真实实的存在。尽管周二个股表现依然分化,但有一个好的现象值得关注,那就是没有一只非ST股跌停,跌幅最大的股票跌幅不超过8%,涨停个股超过30只。六部委印发加快浅层地热能开发通知,地热能板块涨幅第一,汉钟精机高开涨停。酿酒股再度活跃,贵州茅台、五粮液、泸州老窖、洋河股份股价再创历史新高。供气供热板块在次新股带领下有所活跃。流感活动保持高压态势等消息刺激医药股走强。特钢、证券、智能交通等板块跌幅靠前。

中信证券指出,从部分龙头股的走势来看,在午后出现主动回落,有表达对近期大盘连续上涨进行调控的意图,而且近期指数连续的上涨,也给市场带来一定的获利了结的理由,短期内出现技术性回调的可能性较大。

考虑到近期市场连续上涨,建议操作上采取低吸方式。

图解涨停股

热点事件解析

今日牛板:食品饮料

主要逻辑:通胀预期强化,正值旺季必需消费品开启提价周期

1月9日食品饮料板块全天强势表现,酿酒领域莫高股份(600543)、口子窖(603589)、重庆啤酒(600132)分别收涨6.5%、5.17%、4.86%;白酒股五粮液(000858)大涨4.74%,贵州茅台(600519)报收782.52元再创历史新高;软饮料香飘飘(603711)涨停;汤臣倍健(300146)、海天味业(603288)、伊利股份(600887)等不同幅度跟涨。

食品饮料板块迎来全面爆发。消息面上,临近春节旺季,继茅台年末宣布提价后,啤酒厂商也于日前宣布适度涨价,而2018 年食品CPI中枢可能在翘尾因素下反弹。

机构解读:

华泰证券食品饮料贺琪认为,在温和通胀上行的宏观背景下,必需消费品企业倾向于通过直接提升产品售价或者提升高价产品销售占比的方式向终端消费者转嫁上游的成本压力,在终端产品提价幅度高上游成本上升幅度的情况下,企业的盈利能力会获得较为明显的改善,而且竞争格局更好的细分领域产品提价的节奏会更快,幅度也会更大。

具体看,调味品正进入集中度快速提升阶段,龙头在规模效应和品类扩张方面更具优势;乳制品则受益于三四线城市的需求弹性和原奶价格上行;啤酒行业由增量竞争转向存量竞争,企业加速利润释放。

招商证券董广阳通过进门财经APP再度强调大消费升级趋势下,

以白酒为代表的大消费板块的投资逻辑将贯穿全年,白酒行业量价齐升业绩高增确定性增强,可继续买入。

今日牛板:医药

主要逻辑:政策利好进入发酵期,创新药开启十年大周期

1月9日医药器械股集体异动,华森制药(002907)率先封板,创新药成分股药石科技(300725)、中药股盘龙药业(002864)等6只个股涨停,带动新华制药(000756)、恒瑞医药(600276)、复星医药(600916)等分别拉升6.39%、4.83%、3.07%,制药板块整体涨幅1.79%;同时,医疗器械板块戴维医疗(300314)、大博医疗(002901)领涨,近10只个股涨逾3%,板块整体涨幅2.17%。

岁末年初之际关于仿制药一致性评价、CAR-T 疗法审批加速一级上市药目录等政策利好接连发布;近日多省密集性启动扩大按病种收费的通知,医保改革渐入深水区;同时据中国疾控中心监测数据证实,目前我国南北方都进入了流感高发期,近几周门诊、急诊报告的流感病例高于过去三年同期水平,且仍然呈持续上升趋势。

机构解读:

中泰证券医药首席江琦分析称,2018年医药领域政策落地力度加大,创新药支持政策不断到位、一致性评价落到实处,医药行业药品审批的供给侧改革已经告一段落,药品生产企业的供给侧改革即将开始。

大趋势上,创新药十年大周期开启;高品质仿制药政策带来的三年结构性机会可期;消费升级下医疗服务资产重、壁垒高。

在此背景下,推荐长期趋势好的三条主线:一是研发和创新是根本,越往后要越注重研发投入和效率,重点推荐龙头企业如复星医药(600916);二是三年内,政策带来高品质仿制药的集中度提升和进口替代机会,看好华海药业(600521);三是关注医疗服务的消费升级领域的美年健康(002044)。

今日牛板:家电

主要逻辑:业绩带来开门红及持续超额收益,聚焦白电龙头及细分成长

1月9日家用电器板块长青集团(002616)、小天鹅A(000418)涨停,带动三花智控(002050)、华帝股份(002035)分别大幅收涨5.01%、4.75%,TCL集团(000100)、格力电器(000651)、美的集团(000333)分别跟涨3.87%、3.28%、3.16%,板块整体涨幅达2.55%。

数据显示经历前期调整后,家电板块在新年第一周指数上涨 4.39%,跑赢大盘1.72 个百分点;从细分板块涨跌幅来看,白电上涨 5.66%,黑电上涨 1.65%,小家电上涨 2.79%,厨电上涨 2.51%。

机构解读:

海通证券家电首席陈子仪认为,新年伊始,家电板块实现开门红,对于市场在高基数、地产周期以及行情持续性的担忧方面,以下观点供参考:一方面,全年仅空调销量增速明显高于往年;另一方面,白电、黑电、小家电等海外需求、更新需求占比大,且由于龙头在各自细分行业的份额提升,地产边际影响十分有限;此外,家电历史上大概率收益排名市场前六。行业的持续超额收益主要源于业绩的推动,因而行情的延续性需关注基本面情况而非前期表现。因此

2018年沿着“集中度”及“渗透率”两条主线,继续看好集中度持续快速提升且拥有全球运营能力的三大白电龙头; 看好受益冰洗行业加速整合的美的集团(000333)、小天鹅 A(000418);以及在细分板块中受益集中度及渗透率快速提升的欧普照明(603515)等。

今日牛板:电子

主要逻辑:国际盛会召开,电子行业迎爆发期

1月9日,电子板块低开高走,午盘出现强势拉升,截至收盘,整体涨幅为0.56%。三利谱(002876)涨停,京东方A(000725)涨幅7.71%,晨丰科技(603685)涨幅4.43%。

美国拉斯维加斯时间1月9日-12日,第51届国际消费类电子产品展览会(CES)举行,英特尔CEO科再奇在主题演讲环节表示,英特尔向合作伙伴交付首个49量子位量子计算测试芯片。“中国制造”的标签越来越多出现在CES大会上,“中国力量”正成为CES展上的主力军。

机构解读:

国信证券电子欧阳仕华分析称,

消费电子的长期趋势性机会来源于5G时代的创新驱动。

5G通信大概率在2018年下半年开始进入前期建设期,阿联酋、韩国等国家已经计划2018年实现5G的商用。相比于4G以数据流为主,5G的通信速率将提升10倍到20倍,以视频流为主的业务模式将成为主流,物联网、自动驾驶、AR/VR等创新应用将会搭载在消费电子终端上,从而推动硬件创新。

进门财经APP路演回顾

华泰证券|建筑工程王涛:短看工程复苏,长看危废扩张——中材国际投资机会解读

中材国际(600970)是全球水泥工程龙头企业,2016年海外水泥工程市占率超45%,连续九年位居全球第一。2017年前三季度公司新签订单达到266亿元,订单回暖趋势较为明显。在量增加的同时,公司的工程业务毛利率也在提升,2017年上半年提升了3.89pct。未来基建扩大趋势继续,公司将受益于水泥需求增速。

公司与中建材合并整合工程业务板块,解决了同业竞争问题,并且共同致力于打造海外工程大平台,两者的海外水泥工程市占率或超60%,议价能力进一步提高,利好公司发展。

针对一直大热的环保主题,公司早从2003年便已经开始了布局

,通过内生外延方式逐步形成水气固全覆盖环保平台,实现了环保全产业链布局。据王涛推测,全国的实际危废产量或超1亿吨,而危废处置量仅为5586万吨,实际供需缺口达到60%。公司的水泥窑协同处置则具有“环保+成本”的突出优势,将会加速危废处置市场,预计2020年水泥窑协同处置产能或达2000万吨/年,市场空间超600亿。

两材整合是集团扩张海外市场的重要力量,此后,公司又发布股权激励公告,再一次提振了市场和公司员工的信心,助推公司走向发展的快车道。

预计公司2017-2019年EPS0.53/0.83/0.97元,CAGR49.6%,给予“买入”评级。

招商证券|建材首席郑晓刚:对近期建材观点点评

2018年水泥板块需求相对2017年下滑2%左右,出于对供给侧改革和环保逻辑的判断,郑晓刚认为2018年全行业水泥相较于2017年均价有10%的涨幅,利润有10%左右的增长。

如果当前还没有水泥标的,现在不是买入或加仓的好时点。如果有水泥标的,可以继续持有。标的方面可以关注海螺水泥(600585)、万年青(000789)。

进门财经路演预告

1月9日

19:30 #VIP 天风证券|有色首席杨诚笑:近期如何布局有色股?

20:00 申万宏源|电新韩启明:悲观预期基本释放 产业链回暖关注提升

20:00 #专场 长江证券|钢铁肖勇:产能置换新政趋严 催化春季躁动行情

20:00 #专场 海通证券|海通大消费电话会议

20:30 华金证券|中小创首席谭志勇:庖丁解牛

1月10日

15:00 #VIP 招商证券|汽车首席汪刘胜:近期汽车行业投资策略

16:00 华泰证券|交运首席沈晓峰:供给收紧和票价放开双轮驱动 看好航空景气上行

20:00 #专场 长江宏观赵伟:大国重器轻装疾行

长按二维码可收看上述直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!