「医线」是创业邦推出的新栏目,立足医疗健康一线,捕捉行业内最新动态,致力于发现、报道那些已经或可能影响行业未来发展的人和事,并尝试从中洞察医疗健康领域的新趋势、新方向以及新的创投机会,以供参考。

本篇是栏目的第9篇报道,enjoy~

编辑 | 尹茗

今日,复宏汉霖-B(2696.HK)正式登陆港交所,成为国内生物类似药第一股。本次IPO共发行6469.54万股,发行价每股49.6港元。

本次IPO给投资方带来了丰厚的回报。华盖资本创始合伙人许小林向创业邦透露,作为2016年复宏汉霖A轮的领投方,这是目前华盖医疗领域投资中账面回报最高的一个。

敲钟现场的复宏汉霖CEO刘世高

时间向前拨七个月,复宏汉霖的利妥昔单抗注射液HLX01(商品名:汉利康)成为国内首个获批上市的生物类似药,可用于非霍奇金淋巴瘤、类风湿性关节炎的治疗。5月,汉利康开始商业化销售,随后被纳入医保。虽然并非去年港交所新规后首批登陆港股的生物药企,但复宏汉霖的生物类似药的商业化销售领先了可能不只一年。

同时,复宏汉霖也正在加快国际化布局的脚步。此前,其产品HLX02(注射用曲妥珠单抗)是国内首个开展国际多中心3期临床研究的生物类似药,并于4月与6月,分别获得国家药监局(NMPA)与欧洲药品管理局(EMA)新药上市申请受理,并被NMPA纳入优先审评程序,成为首个报产的国产曲妥珠单抗。

近日,复宏汉霖刚刚宣布与印度尼西亚制药公司PT Kalbe Farma, Tbk旗下控股子公司PT Kalbe Genexine Biologics(以下简称“KG Bio”)达成合作共识,授予KG Bio就复宏汉霖自主研发产品HLX10(重组抗PD-1人源化单克隆抗体注射液)的首个单药疗法及两项联合疗法在东南亚地区10个国家的独家开发和商业化权利,预计总计金额可达6.92亿美元。

近年来,国内生物医药市场一片火热。自2015年起,政策支持与审评制度的完善为生物医药的发展提供了有力支持,大批资本随之入场,催热这一赛道。在靶点、适应症等方面,生物药企业同质化竞争愈发激烈,这让速度成为竞争输赢乃至生存的关键。

在这场激烈的竞速中,复宏汉霖究竟凭什么拔得头筹?

从生物类似药切入市场

从生物类似药切入市场

创办复宏汉霖前,刘世高在美国安进公司做质量控制总监。安稳的生活在2007年被打破,父亲罹患癌症去世给刘世高带来了沉痛的打击。

在国内,像父亲这样的肿瘤患者还有很多。药太少、太贵,让治疗对大部分患者来说十分奢侈。那么,凭借经验和技术积累我自己能不能做出让患者用得起的高质量药物?悲痛之余刘世高这么问自己。

2008年10月,刘世高在浙大校友会主办的杭州招商大会上遇到姜伟东。彼时,姜伟东正在波士顿一家药企中进行抗体药的研发,研究方向包括基因克隆、细胞株开发等。交流后,两人发现对方不仅经历相似,连创业做生物药的想法都如出一辙。

“我和伟东一见如故”,刘世高说。仅仅一个月后,刘世高便离开安进,与姜伟东一起在次年2月正式注册公司。经过多方面的评估,他们决定从做生物类似药切入市场,寻找降低成本的方式,同时为将来开发更多创新药积累经验。

选择回国,是因为二人看到在老龄化加剧、癌症发病率升高的情况下,国内尚未被满足的医疗需求巨大。据刘世高介绍,国内肿瘤病人5年生存率不及美国一半,治病的药物使用率不足10%。正因如此,日后随着销量的提升,分摊到单件产品的研发成本将进一步降低,企业可以获得更高的规模经济效益。

然而不同于如今的红火,当时的国内生物药行业尚是一片混沌。从政策角度来看,相关审评法规仍是未知数,这也导致投资人无法看到这一市场的窗口期。高额的研发投入也让创业者望而却步。

复宏汉霖是幸运的。2009年夏天,复星医药董事长陈启宇想要进入单抗药物领域,便带着高管团队来到旧金山湾区寻找技术和团队。

复星医药董事长陈启宇(左)和复宏汉霖CEO刘世高(右)

交谈中,双方发现彼此做单抗药的理念几近一致,合作事宜一拍即合。2009年12月,刘世高和姜伟东正式与复星医药签约成为后者孵化的海归团队一员。有了复星医药资金、市场调研与市场准入等方面的支持,复宏汉霖可以更专注于研发本身。

把握质量、控制成本,做可负担的创新

生物类似药是指与已批准的生物原研药相似的一种生物药,在质量、安全性和有效性方面与已获准注册的原研药具有相似性。相较于化学仿制药来说,生物类似药的技术更为复杂。

对于复宏汉霖来讲,为了让患者可以用上可负担的高质量生物药,就需要在保证质量的前提下,降低生产成本。“我们认为高质量和低成本是可以并存的。”刘世高告诉创业邦。

为此,团队通过引进先进的生产技术或通过承担更多的自主研发来降低研发成本,并保证甚至提高质量。复宏汉霖创办时便引进高表达生产细胞株的技术,提高单位体积产量。团队还通过一次性生物反应器等一次性生产技术,降低建厂成本与总体生产成本,也能降低交叉污染的风险。

彼时,国内对于生物类似药的评审标准尚未明确,团队便坚持对标国际市场的质量标准进行研发,从生产的GMP标准到最终产品的质量,包括纯度、杂质、生物学活性、免疫学特性等方面。同时,复宏汉霖等国内龙头单抗企业与药监局开始接触,协助参与法规制定,希望能让中国生物药与国际标准接轨。

“质量标准的提升对病患也是有利的”,刘世高表示,“中国的病患应该有权利享受到跟欧美病患一样好的药。”

2015年,《类似药指导原则》的推出首次明确了生物类似药的定义。法规明朗后,研发壁垒大幅提升,劣币逐渐被驱逐。坚持按照国际标准研发的复宏汉霖等生物企业在此后的1~3期临床及审批中,才得以实现“超车”,其国际化优势也渐渐在欧洲、印尼、韩国等地区和国家显现出来。

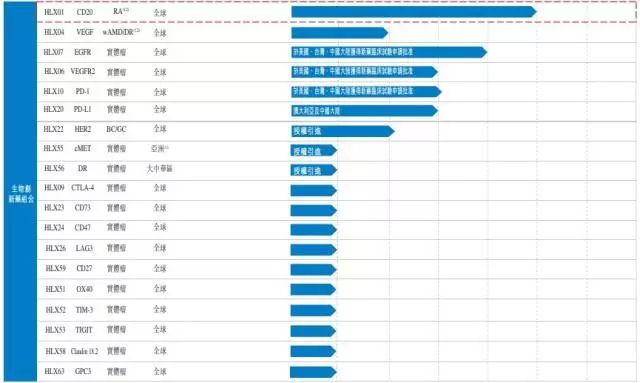

开发产品的同时,复宏汉霖逐渐实现了关键技术体系的搭建,包括研究、细胞株等生产工艺开发、上市分析方法开发、质量体系、生产运营等平台。技术平台的日益完善,也为团队研发新产品提供了有力的支持。截至目前,复宏汉霖共有30多个候选药物管线在同期开展。

图片来源:复宏汉霖招股书

资本市场认可

转眼到了2016年,复宏汉霖的研发管线逐渐壮大,即将开启的HLX01临床三期试验和其他三个进入临床阶段的管线也需要大量的资金投入。因此,复星医药希望能够引入VC,并借机观察资本市场对复宏汉霖的评价。

故事的另一端是华盖资本。2015年前后,许小林打算从自己一期基金有限的盘子中,拨出来一些赌生物医药赛道。彼时,看这个赛道的投资人有,但敢于出手的并不多。

复宏汉霖CEO刘世高(左)和华盖资本创始合伙人许小林(右)

复宏汉霖CEO刘世高(左)和华盖资本创始合伙人许小林(右)

“大家可能觉得趋势是来了,但是究竟这个行业估值如何,产品上市时间要多久、上市后的销售收入和利润如何等一系列问题还没有答案。”许小林告诉创业邦。但在他看来,2007年前后科学家们归国创办的生物药企很应该会在近十年的周期中做出成果了。

看了一圈标的,要么估值不合适,要么没办法做领投、不符合华盖的逻辑。直到2016年遇到复宏汉霖,许小林才真正下了重注。除了对团队的认可外,许小林还十分看好生物类似药赛道,“从审批的角度更加安全,国内国外几乎同步,对患者来说也更加可靠。”

今年2月,复宏汉霖的HLX01汉利康率先冲破了终点线,成为国内首个获批上市的生物类似药。“公司第一个产品汉利康成功上市,可谓真正的「十年磨一剑」。这是团队累计超过60万个小时的心血结晶。”刘世高在内部信中这样写。

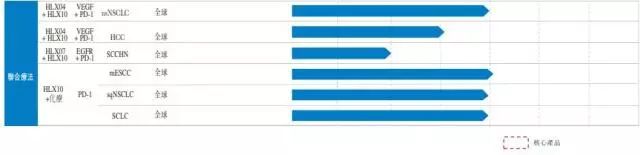

如今,复宏汉霖以首个生物类似药登陆港交所,得到了二级市场的认可,但对团队来说这仅仅是个开始。凭借生物药全产业链平台的核心能力,复宏汉霖现已搭建出全面的“生物类似药+生物创新药+联合疗法”的产品管线。

研发投入的增长可作为佐证,据复宏汉霖招股书显示,其整体研发开支从2017年的6.37亿元增至2018年的9.73亿元,同比增长52.6%;截至今年3月底,公司整体研发开支则达到2.25亿元。

此外,复宏汉霖的国际化之路正在推进。目前,公司已在美国、澳大利亚、菲律宾、乌克兰等地区同时进行11项临床试验。同时,团队携手Accord成功向欧洲药品管理局申报HLX02的市场销售许可申请,并于日前授予KG Bio就复宏汉霖自主研发产品HLX10的首个单药疗法及两项联合疗法在东南亚地区10个国家的独家开发和商业化权利。

回顾十年历程,刘世高认为复宏汉霖很幸运地赶上了天时、地利。“‘谋事在人,成事在天’是我的座右铭。做好自己应该做的事,等待时机到来就好。”

对医疗健康行业感兴趣的朋友,欢迎扫描二维码添加小助手入群交流,申请时请备注姓名、公司、职位。「医线」历史文章:

非公医疗的新医改十年:生存不易

2.5亿人「脱起」百亿植发市场

体外诊断:同质化竞争待破局

AI医疗的商业化「生死局」

科创板原创药第一股微芯生物上市发行,市盈率467倍

资本「押注」创新药,资金流入CRO

专访启明创投胡旭波:科创板让创业者看到了美股和港股外的更多机会

医美机构倒闭潮