很多投资者关心

“这个位置”

怎么看白酒的问题,大部分是持仓的,不持仓的投资者主动问这个问题的概率比较低。没法做到最短的时间一一上门路演,在此试着一并回答之。

做投资很多时候是重复劳动——不断找寻符合自身投资逻辑的标的和机会,既然有重复,举一反三就非常有效,怎么看今天似乎“涨的太多”“估值看不懂”的强势板块,从卖方食品研究员立场来说,还得从总结

2013年食品饮料大年的始末 开始娓娓道来

!

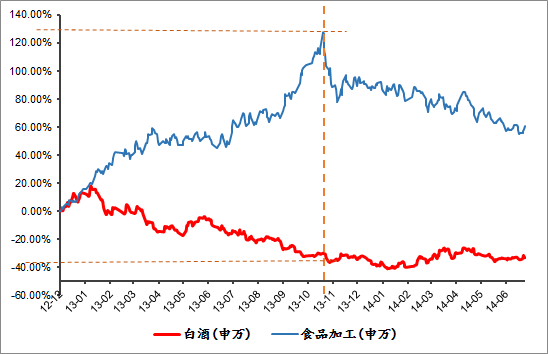

1、业绩为王,大年必然强表现

图1:2013年大众品股价表现的大年

(以食品加工指数代指,最高涨幅超过100%,其中乳品、调味品、植物蛋白、速冻食品等几个细分行业表现突出,龙头最高涨幅过100%,名副其实大众品大年)

资料来源:wind,安信研究整理

2013年是大众品大年,业绩表现突出,

Q1即全面表现强势,增速明显上台阶,Q2保持强势,Q3较弱

,主要公司股价从3季报(2013年10月)开始回落。

|

|

3Q2012

|

4Q2012

|

2012全年

|

1Q2013

|

2Q2013

|

3Q2013

|

4Q2013

|

全年增速

|

|

收入增速

|

中炬高新

|

24.50

|

(6.91)

|

1.09

|

28.98

|

46.63

|

14.96

|

39.78

|

32.14

|

|

三全食品

|

1.25

|

(0.01)

|

2.06

|

24.78

|

29.26

|

26.56

|

54.89

|

34.42

|

|

伊利股份

|

14.37

|

10.07

|

12.12

|

14.30

|

12.58

|

7.01

|

23.41

|

13.78

|

|

光明乳业

|

10.26

|

24.05

|

16.85

|

12.73

|

17.38

|

23.73

|

18.53

|

18.26

|

|

贝因美

|

20.46

|

17.28

|

13.28

|

31.57

|

18.44

|

15.99

|

(4.92)

|

14.24

|

|

承德露露

|

13.93

|

(8.94)

|

10.35

|

39.16

|

(16.67)

|

14.65

|

20.26

|

23.14

|

|

利润增速

|

中炬高新

|

16.96

|

(19.99)

|

(3.65)

|

21.93

|

68.50

|

57.29

|

123.56

|

69.31

|

|

三全食品

|

4.05

|

1.71

|

1.55

|

34.65

|

24.92

|

(251.11)

|

(63.57)

|

(15.59)

|

|

伊利股份

|

0.42

|

(10.26)

|

(5.09)

|

18.61

|

256.57

|

28.59

|

91.39

|

85.61

|

|

光明乳业

|

44.10

|

15.08

|

30.89

|

52.03

|

53.57

|

27.40

|

10.17

|

30.43

|

|

贝因美

|

41.09

|

22.53

|

16.59

|

40.19

|

128.21

|

8.19

|

7.61

|

41.54

|

|

承德露露

|

10.56

|

18.50

|

15.00

|

75.65

|

3.31

|

61.62

|

11.71

|

50.13

|

资料来源:wind,安信研究整理

3Q开始影响业绩的几个注解:

1)、2013年7月前后发改委对奶粉价格垄断调查,乳企主动降价,贝因美7月10日起下调乳粉出厂价价格;新西兰恒天然查出配方奶粉原料肉毒杆菌,波及广泛;

2)、原奶价格快速上涨,供应紧张,3季度伊利股份收入增长减速;

3)、三全食品三季度亏损,原料成本上升,促销加大,4季度龙凤并表拖累;

4)、承德露露1季度是全年增速高点。

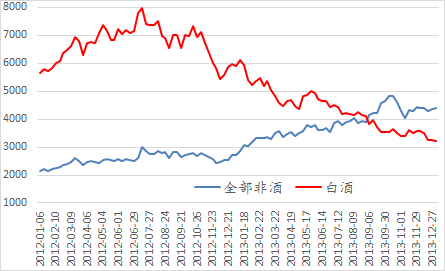

2、线性预期+资金的放大作用,估值必然突破常规

图2:非酒类板块市值显著提升,白酒板块市值缩水严重

(食品饮料内部市值/资金跷跷板效应十分明显,白酒板块市值从最高7000多亿缩水至不到3500亿,同期非酒类板块市值从不到3000亿,扩张到最高近5000亿)

资料来源:wind,安信研究整理

从资金角度而言

,白酒资金自2012年11月开始持续流出,一年时间市值缩水严重,食品类市值从2012年12月开始整体攀升,十分同步。

业绩和资金跷跷板共同作用,导致板块估值表现强劲!

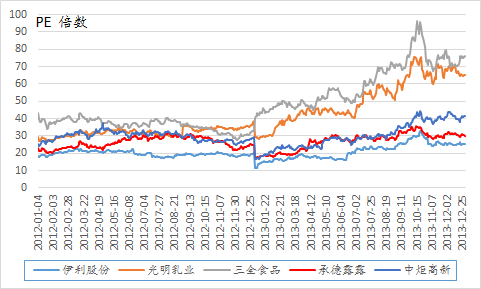

2013年大众品业绩大年,以5家股价最高翻倍的公司为例,估值平均较上年提升41%,伊利股份估值提升大约20%,(有业绩,估值起点不低的)承德露露、中炬高新估值也提升了13%-14%。

其中:

2013年伊利股份最高估值达到约33倍(上年平均估值19.8x)

,

中炬高新最高估值达到44倍(上年平均估值29.8x)

,承德露露最高估值达到35倍

(上年平均估值26.2x)

。

图3:业绩大年估值提升明显,超出常规估值运行区间(股价除以当年实际业绩)

资料来源:wind,安信研究整理

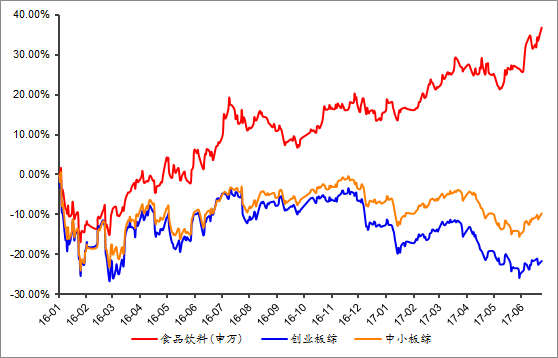

3、引用一句俗语:“历史会重演”

1)、当前的海天味业的表现

(注:我们认为行业性提价导致2017年是调味品业绩大年,海天1季报即报超预期,估值迅速上升)

如同2013年的伊利(如前分析),何其相似也。

2)、当前的白酒、调味品、家电等vs.其他,如同2013年的大众品vs.白酒(

从指数表现,以及市值增减

);

表1:行业大涨的背后有着众多大跌的行业

|

2016年

|

|

2017年至今

|

|

|

名称

|

期间涨跌幅(%)

|

名称

|

期间涨跌幅(%)

|

|

白酒(申万)

|

29.07

|

白酒(申万)

|

39.73

|

|

食品饮料(申万)

|

7.43

|

家用电器(申万)

|

30.72

|

|

建筑材料(申万)

|

0.03

|

食品饮料(申万)

|

18.60

|

|

建筑装饰(申万)

|

(0.44)

|

沪深300

|

10.82

|

|

家用电器(申万)

|

(1.87)

|

非银金融(申万)

|

8.30

|

|

银行(申万)

|

(4.93)

|

银行(申万)

|

5.22

|

|

采掘(申万)

|

(5.76)

|

电子(申万)

|

4.22

|

|

有色金属(申万)

|

(6.17)

|

交通运输(申万)

|

4.12

|

|

食品加工(申万)

|

(7.08)

|

食品加工(申万)

|

3.65

|

|

化工(申万)

|

(7.13)

|

钢铁(申万)

|

2.87

|

|

钢铁(申万)

|

(8.13)

|

上证综指

|

2.64

|

|

农林牧渔(申万)

|

(8.58)

|

建筑材料(申万)

|

2.49

|

|

汽车(申万)

|

(9.53)

|

汽车(申万)

|

1.80

|

|

沪深300

|

(11.28)

|

建筑装饰(申万)

|

1.29

|

|

上证综指

|

(12.31)

|

公用事业(申万)

|

1.28

|

|

电子(申万)

|

(12.70)

|

房地产(申万)

|

1.21

|

|

综合(申万)

|

(12.89)

|

医药生物(申万)

|

(0.37)

|

|

医药生物(申万)

|

(13.46)

|

有色金属(申万)

|

(1.59)

|

|

商业贸易(申万)

|

(13.47)

|

采掘(申万)

|

(4.31)

|

|

纺织服装(申万)

|

(13.56)

|

通信(申万)

|

(5.61)

|

|

轻工制造(申万)

|

(14.36)

|

计算机(申万)

|

(6.05)

|

|

非银金融(申万)

|

(14.69)

|

机械设备(申万)

|

(6.76)

|

|

通信(申万)

|

(15.95)

|

化工(申万)

|

(6.98)

|

|

机械设备(申万)

|

(16.84)

|

休闲服务(申万)

|

(7.23)

|

|

电气设备(申万)

|

(17.18)

|

轻工制造(申万)

|

(8.38)

|

|

公用事业(申万)

|

(17.69)

|

电气设备(申万)

|

(8.96)

|

|

房地产(申万)

|

(17.69)

|

国防军工(申万)

|

(10.39)

|

|

国防军工(申万)

|

(18.58)

|

商业贸易(申万)

|

(10.87)

|

|

休闲服务(申万)

|

(21.19)

|

传媒(申万)

|

(11.90)

|

|

交通运输(申万)

|

(22.60)

|

纺织服装(申万)

|

(14.01)

|

|

计算机(申万)

|

(30.32)

|

农林牧渔(申万)

|

(15.00)

|

|

传媒(申万)

|

(32.39)

|

综合(申万)

|

(15.37)

|

资料来源:wind,安信研究整理

图3:跳出食品饮料看整个市场的跷跷板效应

资料来源:wind,安信研究整理

4、目前的位置:估值较寻常年份提升,中期时间换空间无疑

1)安信食品的判断高端酒2016-2018或类似2009-2011;次高端2017-2018类似2011-2012

(

所以才有:2017,次高端迎来最好时光之判断

)

白酒按预测业绩计算2017E估值大约26倍,较平均估值溢价10.9%

,从图4看,基本是个正常值范畴。

茅台目前预测2017e估值29倍,较平均估值溢价34%

,

如果将茅台现时的情况对应更像2010年(自2008金融危机调整后首次恢复收入增速至20%,利润增速17%,当年平均估值29.7x,最高估值39x),则容易理解茅台现在估值谈不上离谱

,隐含2018增速在2017年2字头双位数基础上有所提升,如果顺利提价,则不是难事。

2)茅五泸2017预计平均估值未超过30倍。

茅泸估值近30倍,五粮液估值25倍,但增速较为接近,且

五粮液综合拐点明显,我们今年以来首推高端,4月以来首推五粮液并不为过,十分贴切。

3)以史为鉴,只能说明白酒上涨到目前为止的估值仍不过分,但不能明确指出危险区间在哪,贴近30倍对超预期要求更高。短期“较高”估值可通过时间换空间解决(业绩超预期,估值切换),谨慎的投资者可以30倍为是否参与的分水岭;

4)行业拐点才是最大风险——

判断行业拐点从茅台着手,必须三个条件同时具备:渠道库存高企+终端需求挤出+现金流超两季度恶化。目前暂无一个成立,可以安睡。其次的风险——资金分流。2017年目前为止正收益板块远多于2016年,如果出现更大范围的机会板块,领涨板块的吸引力会相对当前一枝独秀有所弱化,这需要投资者从全局高度把握。

图4:白酒估值走势情况

资料来源:wind,安信研究整理

重申:

坚持看好核心组合:白酒(茅五泸+汾水沱)+中炬高新+涪陵榨菜+安琪酵母+伊利股份。

风险提示:领涨标的业绩低于预期;

估值提升过猛;

纯配置型标的的业绩兑现不达预期;市场情绪变化。