【本周关键词】:

央行定向降准;2月新能源汽车产销数据滑坡;中国铁塔招标采购LFP储能电池

黄金:价格超预期回落,流动性问题或为主因;在“货币政策延续宽松+经济下行预期”的宏观环境下,黄金价格上行大趋势没有改变。

(1)通缩预期并不能完全解释近期黄金价格大幅下跌的现象:

3月9日IPE布油跌幅达到26.55%,美国10年期TIPS债券隐含的通胀预期由1.31%下降至0.99%,这也是隐含通胀预期回落最明显的时间,但9日后油价呈现横盘震荡,并且在最后一个交易日受美国“储备油”政策影响而出现了跳涨。而黄金价格则一直处于回落状态。

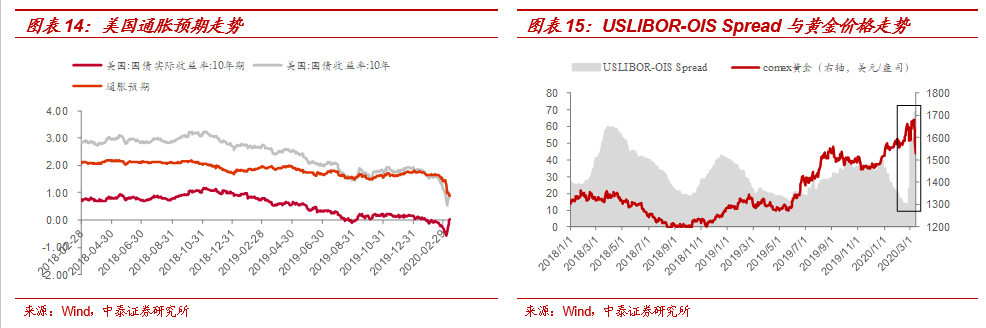

(2)流动性问题是近期黄金超预期回落的主要原因:

我们跟踪的重要指标USLIBOR-OIS Spread,3月10日至3月13日其由39继续大幅上涨至68.71,表明银行间流动性问题较为紧张,尤其是出现了在整个市场risk off状态下美国债价格出现大幅上涨的现象,我们更倾向于认为流动性问题成为困扰避险资产的主要原因。最终,美国10年期国债名义利率由0.54%上涨至0.94%,虽然通胀预期回落,但真实收益率由-0.45%则上涨至0.04%,

市场或许需要更多的宽松。

上游锂电原材料:国内新能源车产销数据大幅滑坡,疫情对全球的影响也在进一步发酵,但新能源车“友好”政策仍将延续,5G基站建设有望增厚锂电需求,产业大方向不会变,钴锂铜箔磁材等上游锂电原材料新周期明确。

国内2月新能源汽车产销同比分别下降82.9%和75.2%,疫情因素只能改变节奏,不能改变新能源汽车长期上行的趋势;而5G新基建也在快马加鞭——中国铁塔将招标采购2GWh磷酸铁锂电池组,此前中国移动计划招标采购约1.95GWh磷酸铁锂电池,二者合计3.95GWh磷酸铁锂电池,2020年起5G基站建设步入高峰期毋庸置疑。

我们对产业趋势的观点不变:2019-2020年为起点,钴锂铜箔铝箔磁材等上游原材料整体将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

流动性及经济预期继续扰动黄金、钴锂等锂电材料趋势

(中泰金属|有色每周最新观点)

投资要点

行情回顾:

本周,新冠病毒肺炎疫情在海外加速扩散,全球市场继续处于risk-off状态,风险资产大幅下跌,避险资产也难以避免。商品市场,流动性影响叠加通缩预期,黄金价格大幅回调,COMEX黄金价格收于1528.90美元/盎司,环比下跌8.7%;基本金属普遍下跌;国内新能源汽车产销数据大幅滑坡,下游需求较为疲软,钴价继续回落,MB钴(标准级)、硫酸钴下跌0.1%和6.1%;锂盐现货价格则持稳。

【本周关键词】:

央行定向降准;2月新能源汽车产销数据滑坡;中国铁塔招标采购LFP储能电池

1

、

宏观“三因素”总结:

19年Q4以来全球基钦周期本已逐渐转归“企稳回升”,但受肺炎疫情影响,宏观经济下行压力持续不断加大,全球宽松、逆周期调节亦在不断加码,具体来看:1、中国,央行定向降准释放长期资金,逆周期政策不断加码:

央行决定于3月16日实施普惠金融定向降准,此次定向降准共释放长期资金5500亿元,除货币政策延续宽松之外,以“新基建”为代表的财政政策将协同发力,可预期的是在“十三五”目标下,后续更多的、及时的逆周期调节也或将是题中之意。

2、美国,疫情加速扩散,货币政策或进一步宽松:

美国总统特朗普于3月13日宣布国家进入紧急状态,以加速应对新冠病毒疫情,考虑到疫情对全球供应链的冲击,美国经济难以独善其身,另一方面美股大幅下跌导致居民财富缩水,对居民消费能力造成严重冲击,经济下行压力较大,下周议息会议美联储或再次降息。

3、欧洲,欧央行QE加码,货币政策延续宽松:

欧央行决定维持存款工具利率在-0.5%不变,低于市场预期的降息10BP;但欧央行计划年底前增加购买1200亿欧元资产,QE再次加码。

2、

黄金:价格超预期回落,流动性问题或为主因;在“货币政策延续宽松+经济下行预期”的宏观环境下,黄金价格上行大趋势没有改变。

(1)通缩预期并不能完全解释近期黄金价格大幅下跌的现象:

3月9日IPE布油跌幅达到26.55%,美国10年期TIPS债券隐含的通胀预期由1.31%下降至0.99%,这也是隐含通胀预期回落最明显的时间,但9日后油价呈现横盘震荡,并且在最后一个交易日受美国“储备油”政策影响而出现了跳涨。而黄金价格则一直处于回落状态。

(2)流动性问题是近期黄金超预期回落的主要原因:

我们跟踪的重要指标USLIBOR-OIS Spread,3月10日至3月13日其由39继续大幅上涨至68.71,表明银行间流动性问题较为紧张,尤其是出现了在整个市场risk off状态下美国债价格出现大幅上涨的现象,我们更倾向于认为流动性问题成为困扰避险资产的主要原因。最终,美国10年期国债名义利率由0.54%上涨至0.94%,虽然通胀预期回落,但真实收益率由-0.45%则上涨至0.04%,

市场或许需要更多的宽松。

3、

上游锂电原材料:国内新能源车产销数据大幅滑坡,疫情对全球的影响也在进一步发酵,但新能源车“友好”政策仍将延续,5G基站建设有望增厚锂电需求,产业大方向不会变,钴锂铜箔磁材等上游锂电原材料新周期明确。

国内2月新能源汽车产销同比分别下降82.9%和75.2%,疫情因素只能改变节奏,不能改变新能源汽车长期上行的趋势;而5G新基建也在快马加鞭——中国铁塔将招标采购2GWh磷酸铁锂电池组,此前中国移动计划招标采购约1.95GWh磷酸铁锂电池,二者合计3.95GWh磷酸铁锂电池,2020年起5G基站建设步入高峰期毋庸置疑。

我们对产业趋势的观点不变:2019-2020年为起点,钴锂铜箔铝箔磁材等上游原材料整体将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

4、投资建议:

短期扰动不改产业趋势:

1)基本金属或将继续承压,价格已然逼近或跌破成本线,关注后续逆周期调节;2)贵金属黄金白银短期因流动性影响带来的波动不改变其上行趋势;当然,参考08年经验,市场也需要更多的政策支持以走出流动性困境;3)新能源上游原材料钴锂铜箔铝箔磁材等,3年景气上行周期大方向不变,新经济值得继续看好。

5、核心标的:

1)新能源汽车及5G产业链:华友钴业、寒锐钴业、洛阳钼业、赣锋锂业、雅化集团、永兴材料(钢铁)、正海磁材、中科三环、诺德股份、嘉元科技、鼎胜新材等。2)贵金属:山东黄金、赤峰黄金、盛达资源等。3)基本金属:紫金矿业、云铝股份、神火股份(煤炭组)、中国铝业、索通发展等。

6、风险提示:

宏观经济波动、进口以及环保等政策波动带来的风险,新能源汽车销量不及预期的风险等。