职业资格号:S0570516080001

核心观点

签署《黄山中远程旅游市场合作开发协议》,开拓中远程客源市场

考虑到航空旅客消费能力较强、逗留时间较长,为进一步开拓黄山中远程客源市场,公司董事会10月13日审议通过《关于签署〈黄山中远程旅游市场合作开发协议〉的议案》,协议约定与黄山机场加大航线资金投入,于协议生效起一年之内新增、加密黄山机场至国内外主要客源市场的航线和航班数,改善黄山市航空条件,提升黄山旅游中远程游客比例。

主要合作内容;加密、新增热点航班,获取广告位使用发布权

合作内容包括:1)黄山机场承诺加密深圳/武汉/北京等热点城市航班共 1731 班次,预计新开辟桂林/天津/沈阳/香港/曼谷/新加坡/吉隆坡等航线共 1377 班次;2)上市公司将根据黄山机场实际实现的航班架次,按不同客座率分别给予奖励,年奖励款不超过 4100 万;3)公司获取黄山机场、航班机身、机舱内等广告位发布黄山旅游产品广告,广告费用合计 900 万。

黄山客流仍以近程客源为主,中远程客流有望提振

据黄山市旅委《2016年黄山市旅游大数据报告》,黄山市游客中安徽及江浙沪客源占比达53%,入境游客占比仅4%,其中韩国/港台占比超68%。据民航资源网,黄山机场为皖浙赣周边地区唯一国际机场,年设计旅客吞吐量90万人次,2015年实际旅客吞吐量约60万人次,按单程计算约占黄山景区2016年游客人次9%。2015年黄山机场各类飞行起降6599架次,本次合作拟加密/新开航班3108次,增量可观。考虑中远程游客来黄山主要游览黄山景区,假设乐观情形下机场旅客年吞吐量达预设90万水平,并全部游览黄山景区,则年增加游客数约15万,约占16年游客量约4%。

十日内将支付50%奖励款及80%广告款

本协议签订之日起生效,有效期一年,签订后十日内,公司将预付黄山机场全年计划的50%奖励款及80%广告款,协议期间按当月实际飞行架次结算剩余奖励款,三个月内完成支付广告款 95%,协议履行完毕后支付 5%余款。我们假定剩余奖励款按月均匀分摊,以及50%奖励款和95%广告款于今年全部确认费用,则本年费用影响额不超过3400万,占2016归母净利润比例不超过7%(考虑所得税影响)。

杭黄高铁催化在即,短中远程客流均有望提升,维持公司“增持”评级

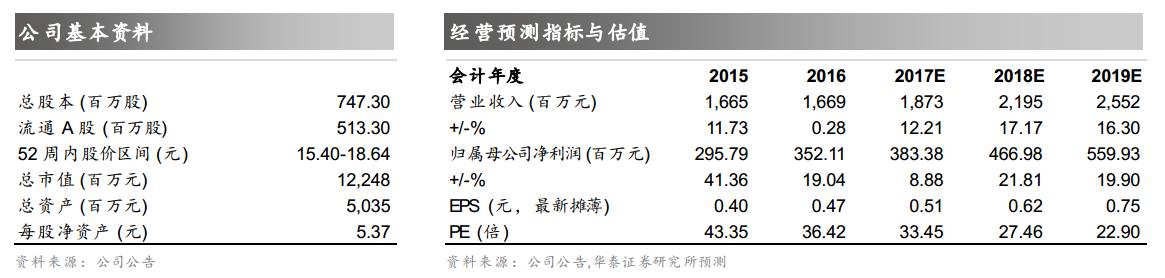

内生方面,山下酒店减亏趋势明显,与黄山机场合作、杭黄高铁开通提振客流在望,东黄山景区开发提升客流承载力,同时我们长期看好薪酬机制改革下管理层业绩释放动力。外延方面,“一山一水一村一窟”战略稳步推进,未来成长空间有望再上台阶。考虑到航班逐渐投放,客流和业绩增长需要时间,暂维持原盈利预测,即2017-19 年 EPS 0.51/0.62/0.75 元,对应当前股价 PE 33/27/23倍,基于公司 2018 年目标 PE 28-30 倍,目标价17.36-18.60元,维持增持评级。

风险提示:经营不达预期及双方合作风险、突发事件影响客流。

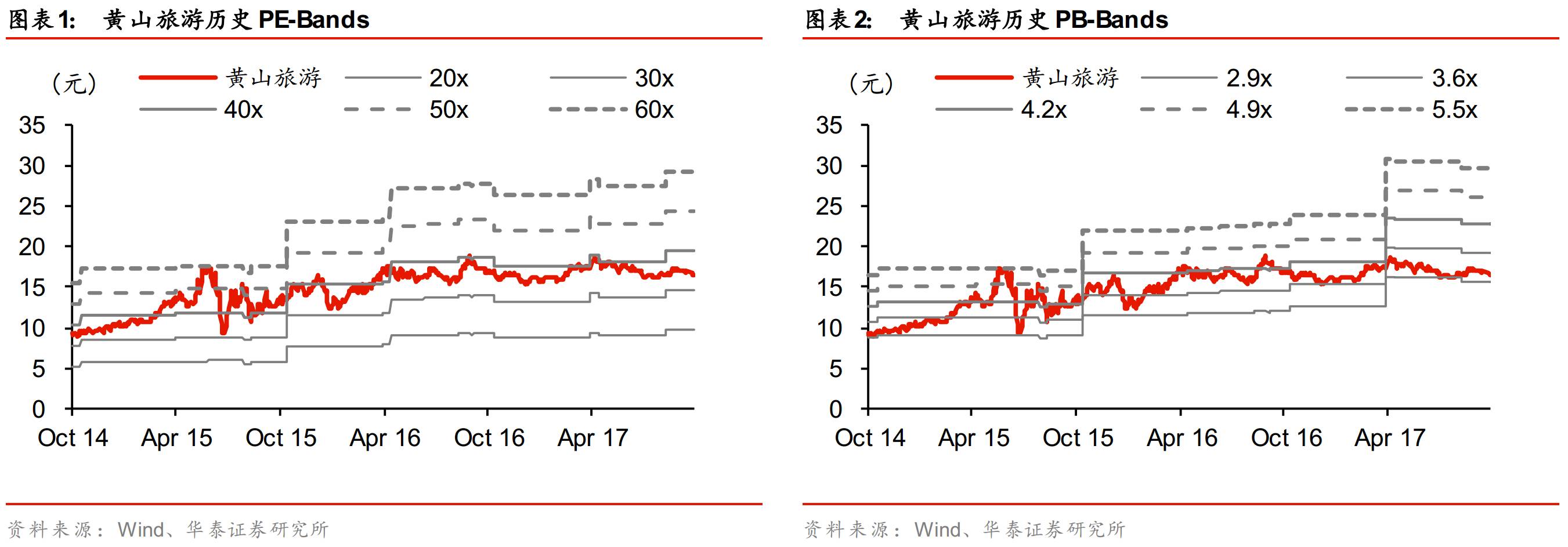

PE/PB - Bands

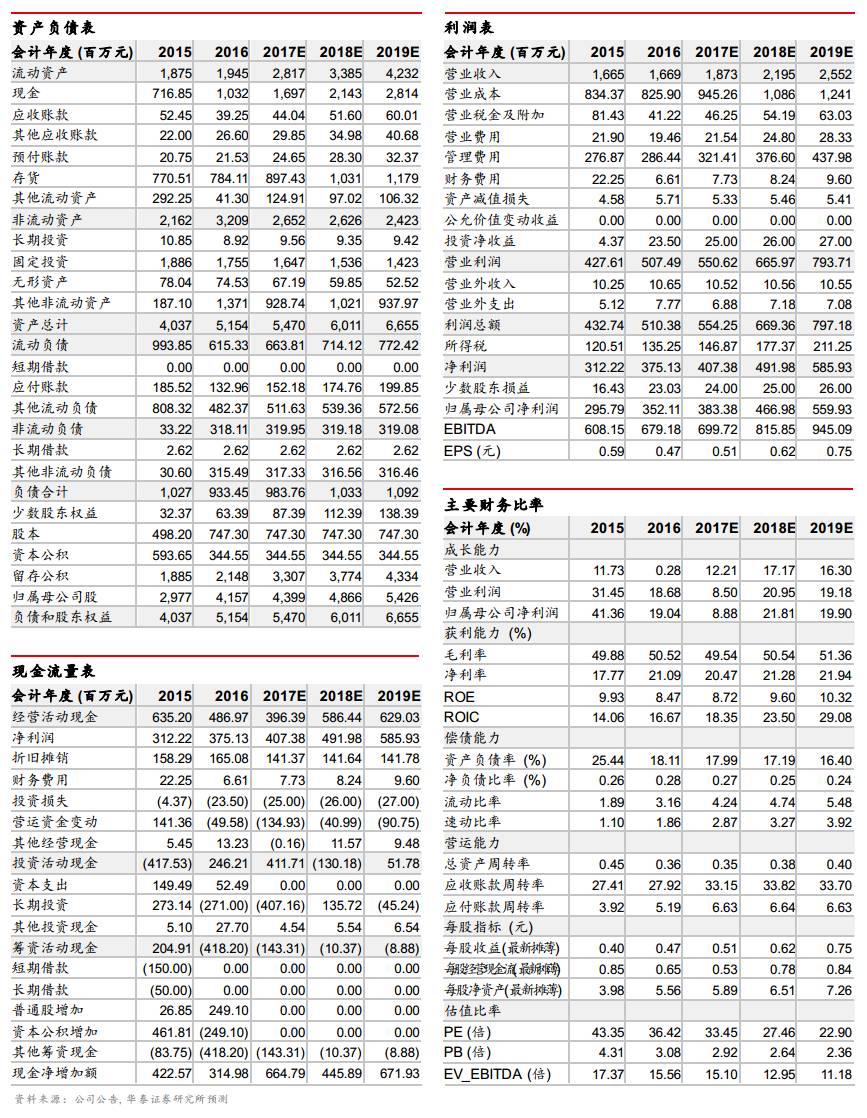

盈利预测

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕

,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,

华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。

陈昊冉

,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。