昨天推文里写市场估值现状,我说A股的PE、PB都处于历史50%左右的分位,是中等水平;但股债利差处于30%左右的分位,股票性价比略高于债券。

有读者问,一个是50%,另一个是30%,这两个估值结果为什么不一样,该怎么看?

这个问题应该还挺有共性的,其实就是应该如何去理解和使用估值结果。我今天把文末的估值表格升级了一下,顺便来说明一下。

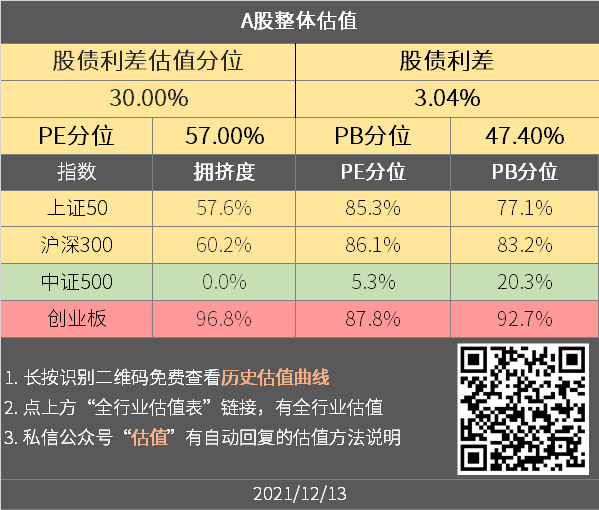

咱们的新表格长这样,我在里面增加了PE分位、PB分位两个数据:

表格的上半部分,显示的是A股整体估值,分为股债利差估值分位、PE和PB分位两组数据。

第一组数据,PE和PB分位,代表的是股票本身的估值,是拿当前A股的PE、PB,和过去15年比较,看处于什么位置。现在PE分位57%,PB分位47.4%,两个指标都处于50%附近,说明当前估值处于历史中等水平。

第二组数据,股债利差估值分位,代表的是股票相对于债券的性价比,越接近0%,股票相比债券的性价比越高,反之越接近100%,就越低。现在30%,就说明股票相对于债券略有优势。

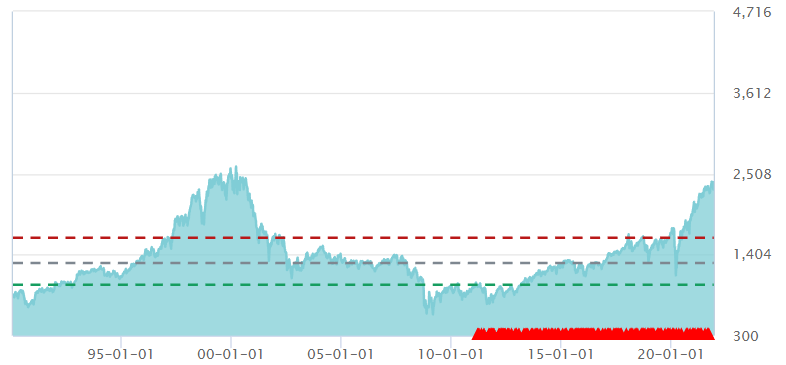

为什么股票PE、PB的水平都不算低,但相比债券还更有吸引力呢?原因就是现在市场利率比较低,债券的利息比较少。国外零利率、负利率咱就不说了,我画一下最近15年十年期国债收益率的走势,可以看出来当前国内利率也处于相对低位:

即便股票的业绩、价格都不变,PE和PB保持不动,如果市场利率持续下行,债券的预期收益下降,那股票的性价比也会被动提升——自己虽然没动,但对手退步了。用估值表示出来,就是股债利差估值分位在下降。

再举个例子来,就是通胀对估值的影响,这两天公布的11月通胀增速比10月高了不少,对两组估值的影响也不一样。

PE和PB历史分位估值,不受通胀影响。而股债利差估值分位,在通胀上行环境中,则会下降,提示股票性价比上升。这是因为债是拿固定利息的,通胀高了,钱不值钱了,那固定的利息的购买力就会跟着贬值;而股票是权益类资产,在通胀中具有一定的水涨船高效应,受通胀损害更小。因此在通胀上行的环境中,股票的性价比就较债券提升。

现在咱们明白了两组估值指标的含义,那该怎么使用呢?

1. 如果我们认为低利率环境会持续相当长的一段时间,那应该更多参考股债利差估值分位。钱总是要投资的,最大的两类资产就是股和债,大部分时候大家都是在评判两类资产的性价比,如果低利率环境持续存在,那股票就有理由享受更高的PE和PB估值。这时候简单和过去比PE、PB,因为利率环境不同,意义就没有那么大。

举例如美股,如果看PB的估值分位,你会发现当前的位置已经非常高了,在97%的分位,和2000年互联网泡沫时候差不多了,下图是1990年以来标普500的PB:

那美股怎么还能维持住呢?一个重要原因就是因为当前的利率低,流动性更宽松,就能够支持住更高的估值。现在美国十年国债大概1.5%,而2000年左右十年国债在5%-7%。

2. 如果我们认为未来利率可能会显著回升,回到历史的均值或者较高位置,这时候看PE和PB估值分位就有意义了。还拿上图美股举例,假设未来利率回升到2000年的水平,那显然现在美股的估值就太高了,97%的分位对应的就是个极度危险的位置。

3. 看股债利差估值分位,解决的问题是股债选哪个更好。而看PE、PB估值分位,显示的是未来股票资产的潜在回报高不高。

就比如现在,我们预期国内利率尚不会走高,那在一定时间内,就可以不太担心PE和PB分位已经到了中等位置这件事,还是可以认为股票的性价比更高。但是,之所以股票性价比更高,不是因为它吸引力很大,而是因为它的对手债收益比较低,那么其实股票和债券的预期回报,都相对有限,只是股票看起来更好一些。