数据来源:彭博

1

、全球宏观经济数据方面

英国3月综合PMI为56.4,预期56.6,前值49.6;同期Markit服务业PMI为56.3,预期56.8,前值49.5;建筑业PMI为61.7,预期54.6,前值53.3。加拿大3月IVEY季调后PMI为72.9,预期60.5,前值60.0。美国3月ISM非制造业PMI为63.7,预期59.0,前值55.3,为1997年有纪录以来最强。2月末美国JOLTs的职位空缺数增加了26.8万个,达到两年来的最高点736.7万,预期为699.5万,增长主要来自医疗保健、住宿和食品服务行业,企业招聘需求正随着疫苗接种和经济活动回升而增加。美国当周初请失业金人数为74.4万人,超出预期68万人,前值71.9万人,表明公共卫生危机尚未结束,全美各地失业人数一度增加,但维度更广的续请失业金人数稳步下降,职位空缺也大幅增加,表明劳动力市场现在在积聚势头。原油库存方面,美国当周EIA原油库存下降352.2万桶,预期降143.6万桶,前值降87.6万桶。EIA上调今年全球石油需求和油价预期,下调美国产油预期。二十国集团财长与央行行长联合公报草案重申决心在需要的时候使用所有可用的政策工具,以保护就业、收入,支持全球经济复苏。美国3月生产者物价指数(PPI)按月升1%,较预期升0.5%高,前值为升0.5%;按年升4.2%,较预期升3.8%高,整体与核心PPI无论是月升率、还是年升率都远超出预估,产品类涨幅更远大于服务类,显示景气复苏及“低基期效应”对物价的影响已开始展现。美国2年期国债收益率按周降3.13bps,5年期按周降11.35bps,10年期按周降6.40bps,2-10年的利差为150.45bps,利差走势趋平。

2

、中国宏观经济方面

中国3月财新服务业PMI升至54.3,环比上涨2.8%,连续11个月位于荣枯线以上,并且结束了此前连续三个月的下降趋势。3月官方综合PMI升至53.1,前值51.7。2021年3月份,CPI同比涨0.4%,预期涨0.3%,前值降0.2%;受春节后需求季节性回落影响,环比降0.5%,预期降0.4%,前值增0.6%;受国际大宗商品价格上涨等因素影响,PPI环比涨1.6%,同比涨4.4%,超出预期涨3.3%,前值涨1.7%。本周央行共进行400亿元逆回购操作,同期有500亿元央行逆回购到期,净回笼100亿元。下周央行有400亿逆回购到期,以及1000亿MLF到期。隔夜回购加权利率上行6bps至1.7800%,7天回购加权利率下行12bps至1.9730%,10年活跃国债上行1bp至3.2121%,10年活跃国开收益上行1bp至3.5852%。

3

、美元债方面

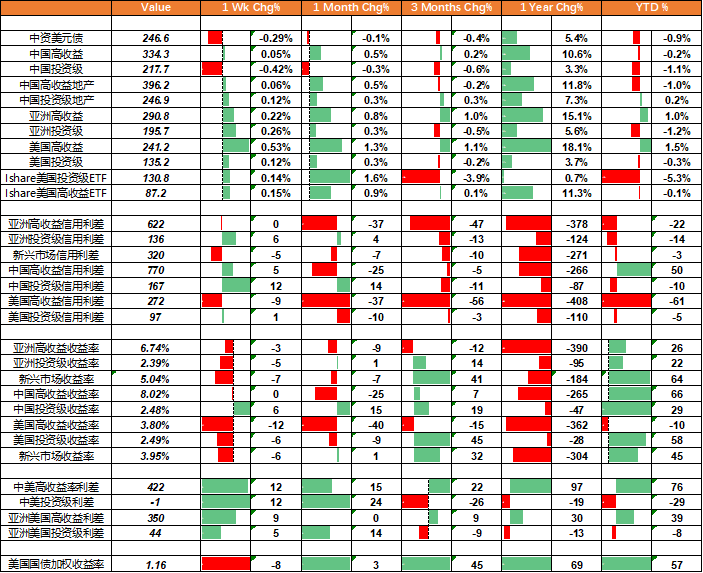

本周全球股市普遍录得上涨,标普500指数5日涨2.71%,道琼斯指数涨1.95%,欧元区STOXX50指数涨1.32%,日经指数涨1.29%,恒生指数涨1.27%,上证、深证指数分别跌0.45%、1.19%。上周全球债市表现分化,高收益表现优于投资级,受华融重组传闻影响,金融板块领跌,指数方面,中资美元债指数跌0.28%,投资级和高收益分别下跌0.41%和上涨0.07%。中国投资级和高收益地产美元债指数上涨0.13%和0.08%。美国投资级和高收益分别上涨0.13%和0.72%。本周中资美元债一级市场发行清淡,发行人均属地产板块。本周中资美元债共有新发3只,规模总计约6.40亿美元。正荣地产及力高地产发行规模最大,均为2.20亿美元;其中,力高地产认购额逾5倍,新发债券定价9.75%,为本周收益率最高定价。

4

、展望未来

美联储3月FOMC会议,主席鲍威尔讲话仍然偏鸽派,表达最近利率上行主要是经济修复的表现,2021年整体美元流动性保持相对充裕。上周10年期国债收益率再次冲高后回落,截至周五收盘1.7%以下,这符合我们上周的预期。我们认为国债收益率短期可能震荡,2021年的利率中枢可能在1.6-1.7%附近,但中长期仍然可能向上:(1)需求端主要还是要观察全球产业链,从需求到资源端的传导需要一定时间,美国的经济的恢复可能会快于全球其他区域(欧洲和日本),在这种修复时间差的情况下,UST可能会被反向压制。对于美债收益率的影响可能要观察全球经济周期的整体步调对于汇率和利率的平价影响;(2)基本面来看,最近美国经济数据还是偏强,随着疫苗接种之后,美国新冠病毒逐步地控制后,开始复工复产,预计今年5月份可能是美国通胀高点推高名义利率;(3)当前拜登政府还是在持续推出更大的财政刺激计划,这在一定程度上也对财政赤字造成直接影响。

短期来看,近期还需要小心美债收益率曲线上行之后美元指数走高抽离全球美元流动性的冲击风险。同时近期高收益也受华融财务报表延迟发布事件的影响,中长期需要关注几个方面的影响:(1)华融本身事件对中资美元债的信心具有冲击影响;(2)华融事件背后的延伸影响包括市场相关仓位的负面冲击;(3)需要关注业绩期之后的市场供需平衡和再定价影响。2021年面临着货币政策边际收紧和信用违约边际上升的双重冲击,需要进行更深度的信用挖掘和风险防范。

本文件由天风国际证券集团有限公司

, 天风国际证券与期货有限公司(证监会中央编号:BAV573)、天风国际资本市场有限公司(证监会中央编号:BPW736)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。