【定增并购圈】是专注于定向增发、并购重组和借壳上市等一级、一级半市场的金融从业社群和项目对接平台,致力于干货交流,向智者问道,与强者同行,欢迎加入我们圈子。

扫描最下方二维码参与【定增并购圈】微信社群实时互动,并请向小秘书

(微信号ID:WeIBD17)提交单位名片,以便后台

备注及业务合作。已加入的小伙伴请勿重复加入,谢谢理解和支持!!

导读

今晚(

2016

年

12

月

25

日),越秀金控重大资产重组方案终于揭晓谜底,

继打造国内首个地方金控上市平台后,公司拟以近

63

亿元并购少数股东持有的广州证券

32.765%

股权,从而全资控股广州证券,同时配套融资

50

亿元,进一步实现“以证券为核心、跨境经营、全国拓展、服务高效、品牌卓越、具有核心竞争力的金融控股上市集团”。

近期,央企和地方国企资产证券化交易方案成为定增并购圈最为关注的主题,还是昨天那句话,相信细心的小伙伴都发现了一个共同特征:

混合所有制改革从最初的政策颁布到一个个重组案例的落地,国企改革和资产证券化正在加速推进!其中,重点关注的区域是上海、北京、广深和重庆等地的地方国资系统

,可参见《

电信打造号百控股互联网文娱平台,天翼视讯等资产40亿注入过会(附案例分析)| 定增并购圈

》、

《

无条件过会!岭南控股34亿并购广之旅等,广州国企改革再下一城(附案例分析)| 定增并购圈

》、《

混改案例!30亿跨界并购蛇吞象,渝三峡A重组堪比借壳(附案例分析)| 定增并购圈

》和《

海康科技才7.2亿就算借壳,凤凰光学为何触发重组上市?(附案例分析)| 定增并购圈

》等

。

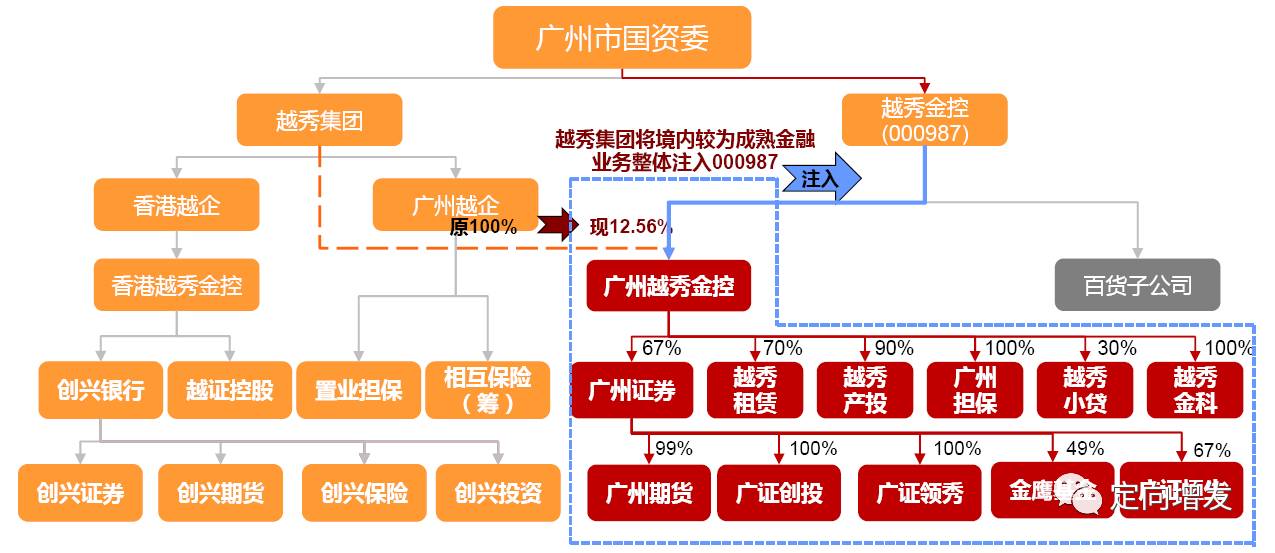

越秀金控超百亿元重大资产重组方案

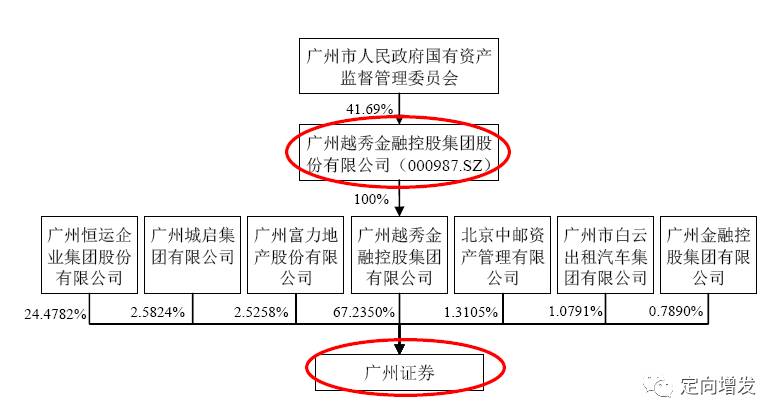

继完成广州越秀金融控股集团有限公司

100%

股权收购并于今年

8

月

1

日成功实现更名越秀金控(原名广州友谊)后,今晚公司发布公告称,再次启动了总金额超百亿元的重大资产重组方案,拟通过发行股份并支付现金的方式购买广州恒运等

6

名交易对方合计持有的广州证券

32.765%

股权(剩余部分,其他部分在此前重组交易中已经注入上市公司),同时配套融资

50

亿元。交易完成后,广州证券将成为越秀金控全资子公司。

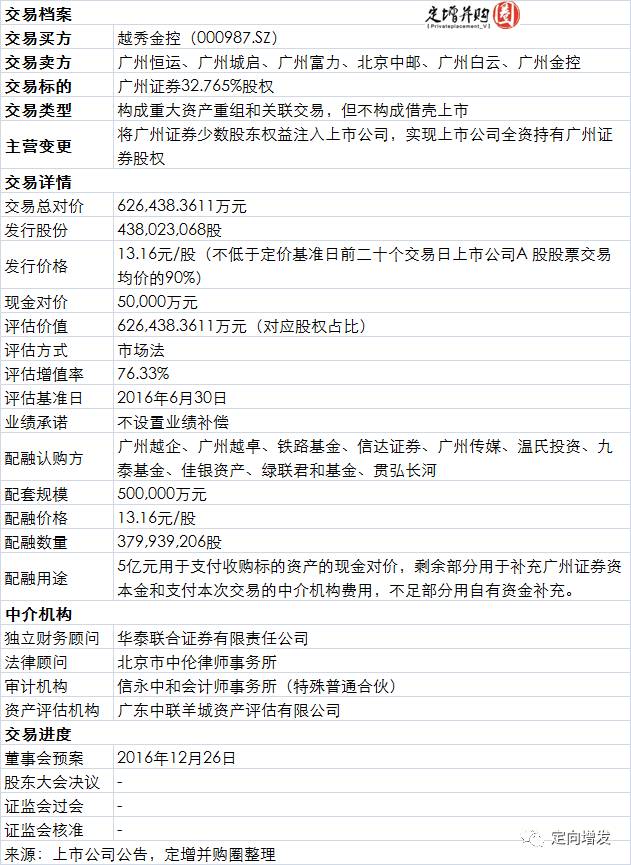

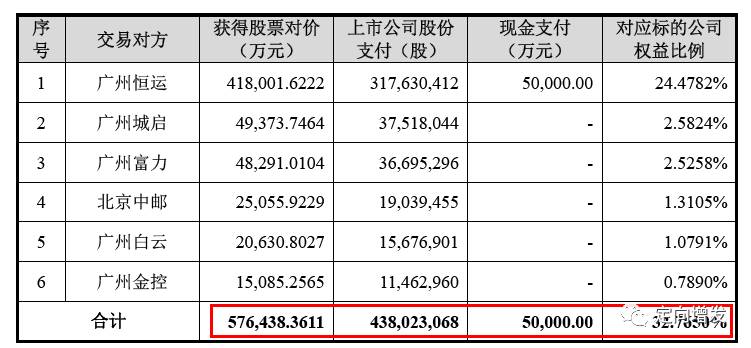

具体来看,本次资产收购中广州恒运、广州城启、广州富力、北京中邮资产、广州白云出租以及广州金控集团等

6

家中小股东持有的广州证券

32.7650%

股权的交易作价为

62.64

亿元。其中,发行股份支付对价金额为

57.64

亿元,占全部收购价款的

92.02%

,股份发行数量达到

4.38

亿股;现金对价金额为

5

亿元,占全部收购价款的

7.98%

,

现金对价部分全部支付给广州恒运。

在发行股份及支付现金购买资产的同时,越秀金控还将向

越秀集团、温氏投资、信达证券、广州传媒、安徽铁投基金、广州越卓投资、绿联君和基金、佳银资产、贯弘长河、九泰基金等

10

家特定对象募集配套资金不超过

50

亿元,股份发行数量达到

3.8

亿股。其中,

5

亿元用于支付收购标的资产的现金对价,剩余

45

亿元用于补充广州证券资本金和支付本次交易的中介机构费用。

发行股份购买资产和配套融资的发行价格均为

13.16

元

/

股,不低于定价基准日前

20

个交易日股票交易均价的

90%

。

本次交易中,拟购买的广州证券

32.765%

股权,

2015

年经审计的资产总额、营业收入和资产净额分别达到

138.41

亿元、

10.04

亿元和

62.64

亿元,与上市公司相关指标对应占比分别达到

415.38%

、

35.82%

和

281.55%

,根据《重组管理办法》的相关规定,本次交易构成重大资产重组。上市公司现在第一大股东广州市国资委不参与本次配套融资认购,所持越秀金控股权比例将由认购前的

41.68%

降至

30.47%

,但仍为越秀金控的控股股东、实际控制人。

交易前后,上市公司控股股东和实控人不变,因此不构成借壳上市。

打造以证券为核心的综合金融控股平台

上市公司认为,本次交易收购广州证券少数股东股权能够进一步提升其持续盈利能力。按照

2015

年

12

月

31

日经审计财务数据计算,广州证券实现归属于母公司净利润

9.22

亿元,其中

67.235%

股权对应净利润

6.20

亿元,占上市公司对应数据达到

78.35%

。

也就是说,在上一轮越秀金控完成资产注入后,广州证券已经成为上市公司经营业绩

80%

的利润来源。

且本次交易配套融资大部分将用于补充广州证券资本金,增强广州证券资本实力,支持广州证券业务发展。截至

2016

年

9

月

30

日,广州证券归属母公司净资产为

111.52

亿元,本次交易完成后,广州证券的归属母公司净资产规模有望超过

150

亿元,进一步提升广州证券的综合实力,有助于广州证券迅速进入行业前三十位,有利于加快实现“国内一流券商”的战略目标;

与此同时,越秀金控的净资产规模将由目前的约

120

亿元增加至超过

200

亿元,整体实力大幅提升,资本市场影响力进一步增强。

通过本次重组,越秀金控将持有广州证券

100%

股权,成为以证券为核心业务的金控类上市平台,有利于提升上市公司在资本市场的估值水平,强化在资本市场中的形象。

实际上,自

2014

年

12

月,原名广州友谊公告越秀金控重组方案,至

2016

年

4

月,越秀金控

100%

股权重组方案顺利实施,公司已由单一的百货业务转型为“金融

+

百货”的双主业模式,

2016

年

8

月

1

日,公司证券简称变更为“越秀金控”。

作为国内首个地方金控上市平台以及广东省、广州市唯一的国有控股金融上市企业,越秀金控将更加充分地利用资本市场,在更大范围内整合资源,坚持“零售客户与机构客户并重、传统金融与创新金融并行、内涵增长与外延扩张并举”的战略举措,积极谋划地方资产管理、保险、第三方支付等新的金融业务牌照,加快构建综合金融控股发展格局,加快建立长效激励机制,加快打造

“以证券为核心、跨境经营、全国拓展、服务高效、品牌卓越、具有核心竞争力的金融控股上市集团”,成为粤港金融合作的先行者、广州区域金融中心建设的主力军和行业综合金融改革的探索者。

市场法估值不设业绩补偿、前次增资扩股

第一个关注点:本次交易方案类似岭南控股,同样是以市场法对标的资产进行估值,因此根据相关规定不设置业绩补偿。

具体来看,根据《重组管理办法》及其解答的相关规定,采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的,交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。

由于本次重组中标的资产的定价以市场法的评估结果为准,不是以收益现值法或假设开发法等基于未来收益预期的评估结果作为参考依据,而且,证券公司业绩波动性较大,未来收益难以通过历史数据进行客观、可靠、准确的预先判断和估计,因此,本次重组中交易对方未与上市公司签署业绩补偿协议。

第二个关注点:

2015

年底在前次交易中进行了一轮增资扩股,增资扩股轮估值与本次交易估值之间,标的资产增值接近一倍左右。

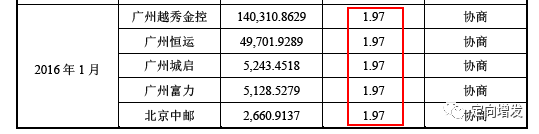

交易方案显示,

2015

年

12

月

22

日,广州证券召开

2015

年第六次临时股东大会,审议通过了《关于增加公司注册资本的议案》,同意公司本次增资扩股,募集资金净额为

40

亿元人民币,增资价格以经审计的截至

2015

年

6

月

30

日的每股净资产扣除拟分红部分为依据,每股按照

1.97

元价格以货币出资。在各认缴股东足额实缴增资款合计

40

亿元的前提下,广州证券注册资本由

33.3

亿元元增加至

53.6

亿元。

公司认为,两次价格存在差异的原因及合理性如下:(

1

)广州证券前次增资主要是在加快由传统通道业务向资本中介、资本投资业务转型发展的背景下实施的。为满足因资本中介和资本投资业务发展所带来的资本需求的快速提升,

证券公司纷纷扩张资产负债表,以进一步提升客户服务能力,行业平均财务杠杆由

2013

年的

2.02

倍提升至

2015

年上半年的

3.74

倍。

行业融资的主要用途在于发展融资融券、股票质押等资本中介业务和自营投资等资本投资业务。因此,广州证券前次增资由原股东按股比进行同比例增资,以账面净资产扣除分红部分确定增资价格具有合理性。(

2

)广州证券本次交易是在整合现有股权结构、增强经营决策能力和效率的背景下实施的,本次交易为上市公司发行股份购买广州证券少数股东股权,属于资本市场上重大资产重组中的股权转让行为。通过本次交易,广州证券的股权结构将得到进一步整合,

广州证券原小股东将收回长期投资,退出广州证券的经营,上市公司对广州证券的整体经营决策能力和效率将得到增强。

因此,本次交易价格估值较高具有合理性。

定增并购圈·实务操作研讨会(深圳站)

A

股市场并购重组的大潮,在汹涌两年多时间之后,监管层对并购重组强化监管的新政下,过往案例有哪些特点值得借鉴?并购基金的盈利模式应该如何重新设计和思考?春节前最后一次实务操作交流活动,定增并购圈再次出发,深圳,我们来了!

课程大纲

第一讲:上市公司并购重组

(讲师

A

▏

1

月

7

日

09:00-17:00

)

1.

上市公司收购

1.1

上市公司收购监管概览

1.2

协议收购与间接收购

1.3

要约豁免

1.4

要约收购

1.5

国有股转让

1.6

外资战投

1.7

大股东及董监高减持特殊要求

2.

控制权争夺与防御

2.1

董事会的控制与反制

2.2

股东大会的议事程序及表决权

2.3

公司章程的防御条款及其限制

3.

上市公司现金定增

3.1

定增基本条件要求

3.2

认购对象

3.3

定增价格

3.4

募集资金用途

3.5

定增流程及信息披露

4.

上市公司产业并购

4.1

上市公司参与设立并购基金

4.2

并购基金的资金筹措

4.3

并购之海外资产

4.4

并购之参股权

5.

上市公司重大资产重组

5.1

重大资产重组监管框架

5.2

重组中的停复牌指引

5.3

重组基本流程

5.4

估值与业绩对赌

5.5

配套融资

6.

借壳上市

6.1

借壳新规

6.2

借壳的交易模式

6.3

借壳的关注要点

第二讲:上市公司定增操作要务与市值管理

(讲师

B

▏

1

月

8

日

09:00-12:00

)

1.

上市公司非公开发行即定向增发简介

1.1

上市公司再融资方式的介绍

1.2

定增概况

2.

定增主要工作流程

2.1

主要工作流程

2.2

定增相关工作时间安排

3.

投资者参与定向增发投资收益分析及影响因素

3.1

定增投资者参与定向增发投资收益分析

3.2

定增投资者参与定向增发投资收益影响因素分析

4.

投资者参与定向增发投资套利分析

4.1

选股原则

4.2

现状

4.3

案例分析

第三讲:资管机构参与证券市场定增业务和并购重组的债权投资模式及创新思路

(讲师

C

▏

1

月

8

日

13:30-17:00

)

一、证券市场的定增与并购等业务分析

二、目前证券市场的定增与并购核心盈利模式

三、资管机构参与定增和并购的路径:基于债权的投资

四、与时俱进:资管机构参与定增和并购的创新模式

五、资管视角的定增和并购案例分析

六、关于市值管理的实务操作建议

七、大时代—股权投资的全民盛宴

八、投资案例分享

九、财通产品创新的思路与案例

十、如何分享盛宴:资产的配置与投资的周期

讲师介绍

讲师

A:

环球律师事务所的合伙人,个人微信公号“

ListCo

”。主要执业领域为兼并与收购(包括上市公司收购重组、跨境并购、国资收购等)、资本市场(境内外上市、新三板挂牌、债券融资等)、风险投资与私募融资、公司与投资(包括外商直接投资、境外投资等)、并购交易税务以及反垄断与竞争法。

从业经验:

VIE

红筹回归:暴风科技;百姓网;春雨医生;博纳影业;汽车之家等;上市公司并购重组:华北高速(

000916

)重大重组;三星电子认购比亚迪(

002594

);厦门港码头资源整合(涉及

3

家

A

股、

2

家港股)等;跨境并购:中联重科(

000157

)收购美国上市公司

Terex

;沙隆达(

000553

)收购以色列公司

Adama

;

Apax

基金向光明集团出售以色列

Tnuva

等;资本市场:新加坡上市公司汉科环境反向并购港股光大水务;万科

B

股转

H

股等;公司与投融资:新天域资本的外币及人民币基金的设立;香港领投人投资平安好医生、陆金所;新浪投资

TT

快车;金石投资某跨境电商等。

讲师

B:

就职于中银国际,参与了中国中冶定增等项目。曾就职于海尔集团金融事业部投资经理、申银万国投资部经理、浙商证券投行部、太平洋证券投资部、资本市场部工作,信达证券资本市场部总监,从业

20

年,从事了

IPO

项目发行十家,定增再融资项目发行

40

家,公司债发行

3

家,私募债

3

家;有丰富的投资、研究、投行发行经验,特别专长于市场化非公开发行定增股权融资,并且有十万字专著论述定增发行。

讲师

C:

某资产管理公司董事总经理,主要负责资产管理部并牵头创新业务

时间地点

2017

年

1

月

7-8

日(深圳)

(具体地址报名前一周通知)

课程费用:

指导价:

3800

元

/

人(含课程材料与午餐,元旦前报名并缴费享受优惠价)

团购价:同一单位

3

人以上报名可享团购价;

往返路费、住宿及接送机服务、均需自理,不包含在参会费内。

咨询及报名,请添加下方微信:负责人岳女士,并注明“研讨会”。

往期精选内容

号百控股40亿并购天翼视讯等

|

并购实务研讨会(深圳站)

|

世纪华通70亿红筹并购

|

岭南控股34亿并购广之旅等

|

渝三峡A

30亿跨界并购

|

小康股份定增40亿元

|

开元仪器14亿跨界转型教育

|

*ST金瑞打造

五矿最全金控平台

|

宇宙行16次海外并购体会

|

2016年定增市场深度报告

|

双十二A股剁手定增破发股

|

跨境通3年市值增长14倍

|

渤海租赁667亿6倍杠杆收购

|

上汽集团苦等获定增批文

|

爱尔眼科产业基金退出

|

贝瑞和康借壳天兴仪表

|

北京君正126亿元收购

|

“维尼熊”类借壳维格娜丝

|

已经加入正式社群的小伙伴请勿重复添加!谢谢合作!

【特别

声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者

不对所包含内容的准确性、可靠性或完整性提供任何明示

或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议

。