先

导智能:业绩符合预期,高成长确定性持续证实

事件

:

公司8月1日晚发布中报,实现营收6.23亿元,同比增长59.08%,归母净利润1.79亿,同比增长88.19%,业绩符合预期(中报预告归母净利润同比增长70%-100%)。

点评

:

※

业

绩符合预期,保持高速增长,盈利水平高位提

升。

公司上半年营收6.23亿元,同比增长59.08%,毛利率44.6%,同比增长3.61个百分点,净利率28.75%,同比增长4.45个百分点,盈利水平维持高位并进一步提升。我们认为,公司盈利能力持续提高的原因,一方面受益于公司持续推进产品标准化,从而实现标准构件的规模化生产,另一方面也受益于公司产品和技术不断革新所带来的产品附加值的提升。

※

订单饱满,行业龙头高成长确定性持续得到验证。

中报披露公司存货16.64亿元,同比增长70.90%;预收账款11.16亿元,同比大增142.72%。根据行业普遍的3331收款模式初略测算,公司目前在手订单超过37亿,有力地保障业绩增长,高成长确定性持续得到验证。我们认为,公司作为锂电设备行业龙头,深度受益新能源汽车行业高景气度和锂电行业扩产能,在手订单饱满,业绩高成长确定性强。公司研发实力雄厚,技术储备丰富,产品性能优良,龙头地位稳固。

※ 收购事项过会,协同效应凸显。公司收购泰坦新动力事项获得无条件通过。

收购完成后公司业务由中端生产设备制造拓展到后端生产设备制造,从而极大地拓展了业务链,同时公司客户资源将得到有效地整合。我们预计,随着并购整合的进一步推进,协同效应会更加凸显,将为公司赢得更多订单,公司业绩有望在短期内高增长确定性的基础上更进一步。

※

新能源汽车全球化趋势来临,锂电设备将持续受益。

近期特斯拉Model3量产,进一步推动了新能源汽车全球化的进程,国际几大知名车企纷纷加入新能源领域。对锂电池的需求进一步增大,锂电设备空间也进一步增大。公司与松下合作研发的21700卷绕机具有比日韩同类产品更高的产能、卷绕精度和安全性。作为全球第二家为特斯拉提供锂电设备的企业,公司将持续受益新能源汽车全球化所带来的红利。

※ 投资建议

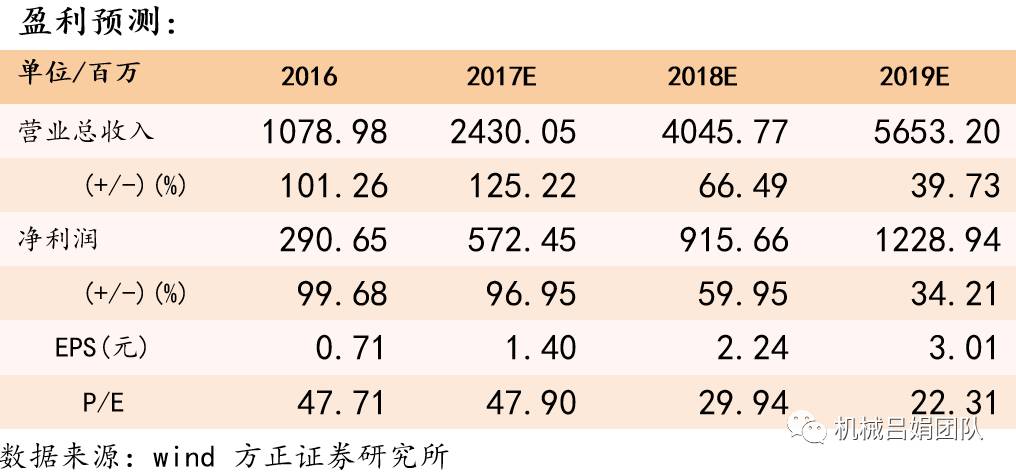

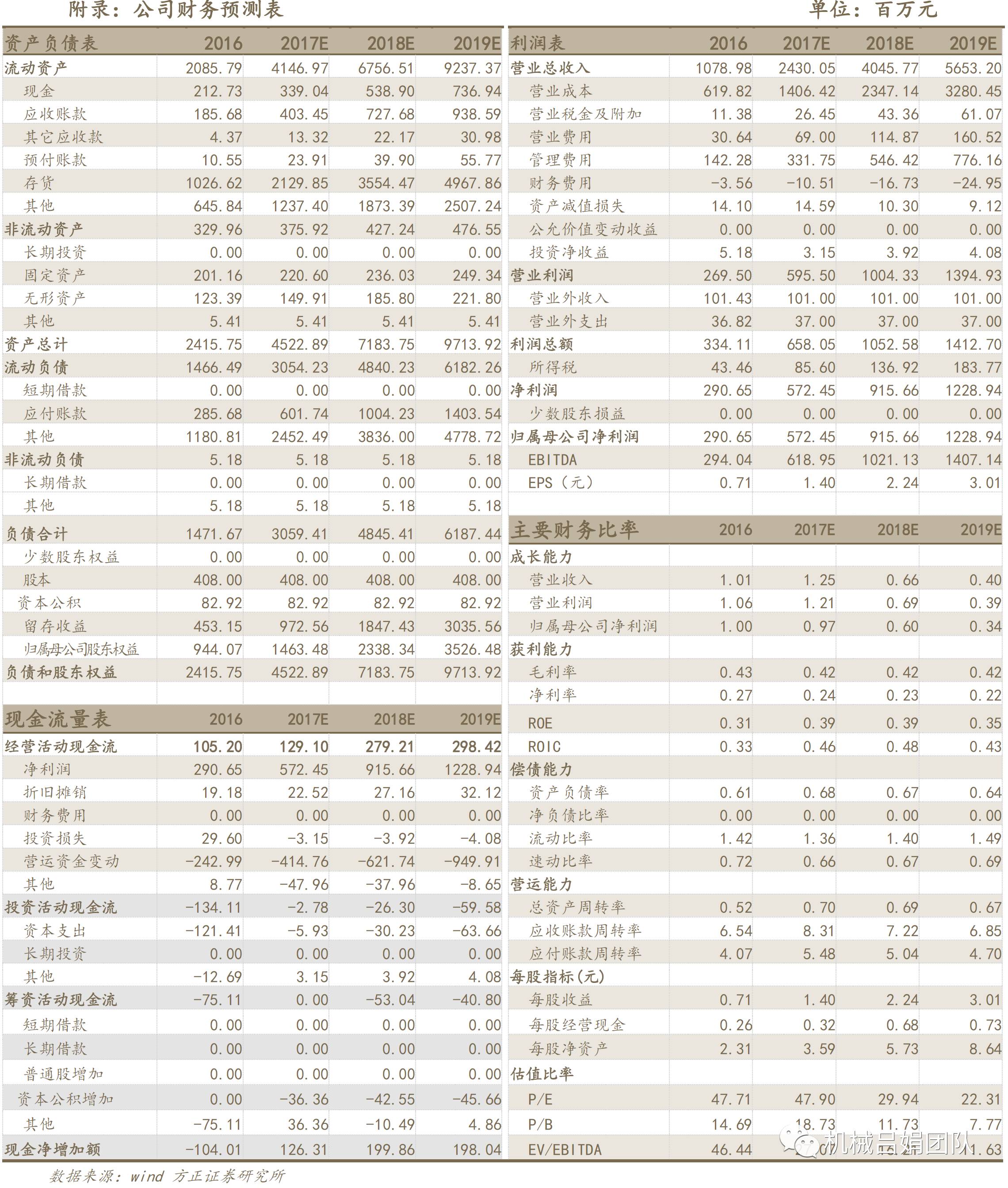

:预计2017-2019年净利润分别为572.45、915.66、1228.94 百万元,EPS分别为1.40、2.24、3.01元,对应PE分别为47.90、29.94、22.31X;考虑收购泰坦后,2017-19年备考净利润分别为677.45、1040.66、1373.94百万元,备考EPS分别为1.58、2.42、3.20元,对应PE分别为40.47、26.35、19.96X。我们强烈看好公司短期高成长确定性和中长期发展后劲,维持强烈推荐评级。

※ 风险提示

:新能源汽车发展低预期,行业竞争加剧

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!