更多、更及时的干货内容,请关注扑克投资家网站

本文为潮汐公开课63期纪要(03月5日)

嘉宾:中国煤炭市场网市场总监李小龙 潮汐智咖,李小龙

转载请联系微信号chaoxizhushou授权

扑克导读:2016年煤炭行业“轰轰烈烈”的去产能行动已经以“提前超额”完美收官。煤炭行业作为供给侧结构性改革主抓领域之一,2016开局之年取得了丰硕成果,2017年有望迎来深化改革的关键一年。

2017年去产能将面临更大压力,实质性去产能才真正刚刚开始,去产能开始步入深水区和攻坚期。2017年,煤炭行情将如何演绎?本周潮汐公开课我们邀请到中国煤炭市场网市场总监李小龙来为分析煤炭行业的市场环境,以及投资机会和交易策略。

感谢潮汐社区和各位朋友的捧场。根据今天会议的议程,我来给大家讲解一下2017年供给侧改革背景下的煤炭投资机会。

我主要从以下三方面给大家做一个汇报:第一方面是2016年供给侧改革对煤炭的影响以及煤炭行业的运行情况,第二方面是2017年煤炭行业的影响因素及解析,第三方面是2017年煤炭投资机会及交易策略。

首先回顾一下2016年供给侧改革对煤炭的影响以及煤炭行业的运行情况。

我主要通过以下三方面进行分析,首先是2016年供给侧改革的政策影响。

2015年1月4号,李克强总理在山西调研完太钢和西山煤电后,提出了钢铁和煤炭行业的供给侧改革。煤炭行业的供给侧改革主要以山西为试点进行,3月份开始在山西摸底、排查,4月份开始在山西推广,5月份进行全国推广。从数据来看,4月山西煤炭的产量下降了16%左右。从2016年的情况来看,供给侧改革对于煤炭主要有以下四方面的影响:供给端大幅缩减,需求降幅大幅放缓,煤炭进出口逆势回升,下游与中转环节库存触底反弹。2016年煤炭行业退出产能3.5亿吨,涉及的安置人员是50万人,2016年5月开始,各县和国资委签订责任书,层层落实安置。

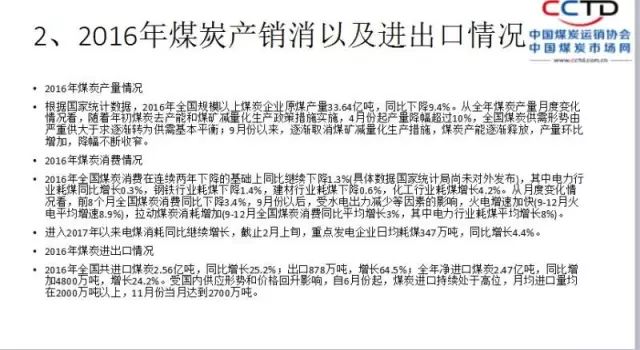

再来回顾一下2016年整体的产销情况。2016年全国原煤产量是33.64亿吨,同比下降了9.4%。从全国煤炭产量月度变化情况来看,随着年初煤炭去产能和煤矿减量化生产措施的实施,4月份起产量降幅了超过10%,全国煤炭供需形势由严重供大于求逐渐转为供需基本平衡。

9月份以来,逐渐取消煤矿减量化生产措施,煤炭产能逐渐释放,产量环比增加,降幅不断收窄。

2016年全国煤炭消费在连续两年下降的基础上同比下降1.3%(具体数据国家统计局尚未对外发布),其中电力行业耗煤同比增长了0.3%,钢铁行业耗煤下降了1.4%,建材行业耗煤下降0.6%,化工行业耗煤增长了4.2%。从月度变化情况来看,前八个月全国煤炭消费同比下降3.4%,9月份以后,受水电出力减少等因素的影响,火电增速加快,9月到12月火电平均增速为8.9%,拉动了煤炭的消耗增加(9月到12月全国煤炭消费同比平均增长3%),也造成了去年动力煤急速的拉涨。进入2017年以来,煤电消耗同比继续增长,截止2月上旬,统计数据显示重点发电企业日均耗煤347万吨,同比增长4.4%,也造成了节后动力煤价格的上涨。

2016年全国共进口煤炭2.56亿吨,同比增长25.2%,出口878万吨,增长了64.5%,全年净进口煤炭2.47亿吨,同比增加4800万吨,增长24.2%。受国内供应形势和价格回升的影响,自6月份起,煤炭进口持续处于高位,月均进口量均在2000万吨以上,11月份当月达到了2700万吨,尤其是2016年蒙古煤的进口量突破了2012年的高点,达到了2652万吨。

回顾一下2016年的煤炭库存以及价格的变化情况。

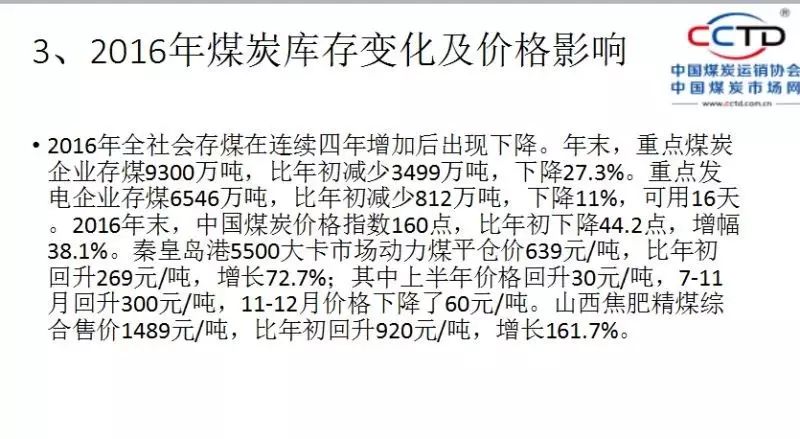

2016年全社会存煤在连续四年增加后出现下降。年末重点煤炭企业存煤9300万吨,比年初减少3499万吨,下降了27.3%。重点发电企业存煤6546万吨,比年初减少812万吨,下降了11%,可用天数为16天。2016年末,中国煤炭价格指数是160点,比年初下降44.2点,增幅是38.1%。秦皇岛港5500大卡市场的动力煤的平仓价是每吨639元,比年初每吨回升了269元,增长了72.7%,其中上半年每吨价格回升30元,7到11月每吨回升了300元,11到12月每吨的价格下降了60元。山西焦煤、肥精煤综合售价为每吨1489元,每吨的价格比年初回升了920元。

第二部分是2017年煤炭行业的影响因素的解析,主要包含以下四点。

第一点是目前焦煤、动力煤的行业状况。焦煤方面,进口煤增量幅度较大,而且对应国内的限产。节后国内煤矿的复工情况普遍较低,焦化厂和场地的煤炭库存最近也在下降。受环保的影响,焦化厂的开工下降幅度整体较大。受两会期间安全和环保因素的影响,焦煤的场地库存也有一些下降。但是今年的一个现象是分煤种的库存情况差异较大。

从节后现货的报价情况来看,配焦煤价格下降幅度较大,节后开始山西安泽地区低硫主焦煤每吨的价格下降了130元左右,从去年11月到现在焦炭的价格已经有510元的下降幅度。最近澳洲二线焦煤的价格稳定在155附近,从下游反馈的情况来看,价格区间为149到160美金,成交在转好。从蒙古煤的进口情况来看,1月份蒙古煤进口316万吨,环比下降9.7%,但是同比增加了156%。所以今年焦煤的情况主要看蒙古煤的变量。

动力煤方面,节后动力煤的价格持续回升,港口库存从节后2月份的620万吨下降到现在的450万吨左右,主要受以下几方面的影响:第一个是安全方面的影响,陕西的场地控制火耗导致了价格的坚挺。内蒙复产比较慢,中转地的库存持续下降,但是调入量没有太大的增加。下游电厂现在的日耗是64万吨,但是电厂库存急速下降。此外,下游电厂从上周开始陆续接到一个主要针对动力煤的进口煤报关延长的文件,动力煤进口所需的时间会可能会延长。我们也在多方求证事情的真实性,如果属实,对于华东、华南地区的电厂采购还是有很大的影响。

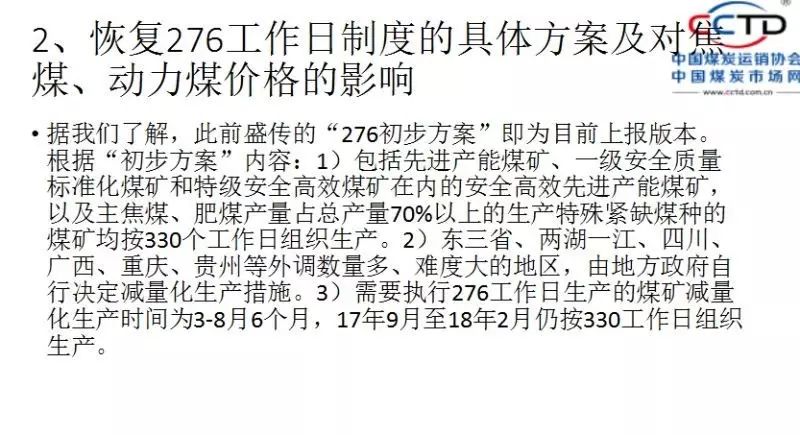

第二点是恢复276工作日制度的具体方案及对焦煤、动力煤的价格影响。今年年初出台了276工作日制度的草案,出台的背景是预计2017年煤炭总需求为39到40亿吨,而考虑到减量置换和增减挂钩、新投产煤矿生产能力、煤炭进口及去产能等因素,煤炭的总供给约为40到42亿吨,总体上还是处于供大于求,所以应该继续执行276个工作日(276是在330的基础上减去节假日),并对实施范围和具体措施进行调整完善,保障煤炭市场的稳定和能源的安全,避免煤炭价格的大起大落。

今年取暖季结束后,恢复276的初步方案是今年分区域分阶段的执行276。第一个是安全高效的先进产能煤矿(包括先进产能煤矿、一级安全质量标准化煤矿还有特级安全高效矿井)按照330个工作日组织生产。第二个是主焦煤、肥煤产量占总产量70%以上的生产特殊紧缺煤种的煤矿按照330工作日组织生产。第三个是煤炭的净调入省份,如辽宁、吉林、黑龙江、江西、湖南、湖北、四川、广州、重庆、贵州等煤炭外调数量多难度大的地区,由省级人民政府自行确定减量化生产措施。第四个是其它煤矿根据消费淡旺季不同情况分类实施,2017年3月到8月实行276个工作日制度,2017年9月到2018年2月按照330天工作日组织生产。

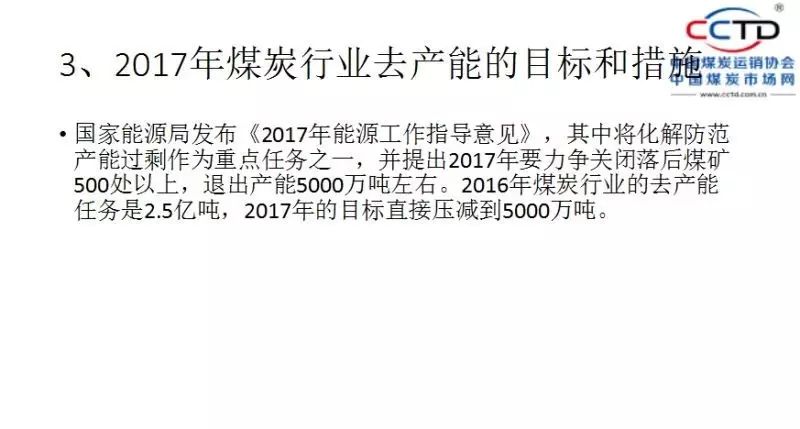

第三点是2017年煤炭行业去产能的目标和措施。国家能源局在《2017年能源指导意见》中提出2017年要力争关闭落后煤矿500处以上,退出产能5000万吨左右。2016年煤炭行业去产能的任务是2.5亿吨,2017年的目标直接压减到了5000万吨,但是今天两会上李总理的报告提到2017年煤炭去产能的量是1.5亿吨。淘汰落后产能或者去产能的具体措施主要是通过市场化和法制化来化解产能过剩,进一步提高安全环保技术等标准,淘汰一批灾害严重、资源枯竭、技术装备落后和不具备生产条件、不符合煤炭产业政策的煤矿。2017年的煤炭去产能可能会涉及到一些在产煤矿,2016年去产能的很多煤矿都是2009年企业兼并重组以后遗留的僵尸产能。

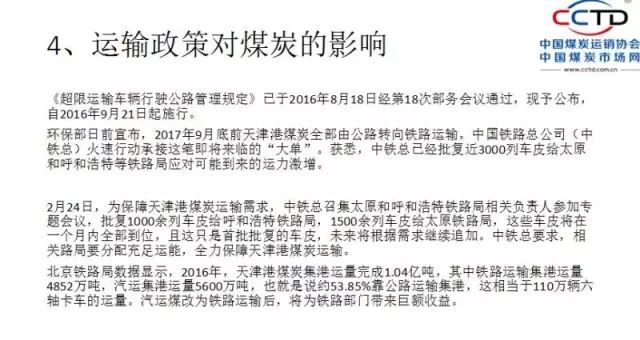

第四点是运输政策对煤炭的影响。2016年8月18号交通部通过《超限运输车辆行驶公路管理规定》,2016年9月21号开始执行。这个政策的反应特别明显,9月21日以后下游的中卡消费激增,这几年积累的库存有所消耗,而且新增的订单特别多,短期内造成了汽车运费的快速上涨,最高的记录是汽运费价格每吨增长100元。节后也提出了天津港的煤炭全部由公路转向铁路运输的方案,最新的消息是铁总已经批复了3000列的车皮给太原和呼和浩特等铁路局去应对运力的激增。2016年天津港煤炭的集港运量是1.04亿吨,其中铁路运输的集港运量是4852万吨,汽车集港运量是5600万吨,也就是说约53.85%的煤炭靠公路运输集港,相当于110万辆六轴卡车的运量。汽车运输改为铁路运输后将为铁路部门带来巨额的收益。去年大秦线的计划是保证4亿吨运量,如果没有去年9月这个交通政策的出台,这个运量可能会大打折扣。

第三部分是2017年煤炭的投资机会和交易策略。

先来看2017年焦煤的供需情况,从国内的情况来看,焦煤主产区是山西、河北、山东、河南等地,以山西为例,高瓦斯矿井比较多,因为政策规定近五年不会批复任何新增产能,所以新增产能几乎没有,即使有产能置换的增量,也以配焦煤为主。河北主要是开滦和冀中能源这两个集团,他们主要以老矿井为主,开采成本高,地质条件差,资源储备也在缩减,没有新增产能。山东也以老矿井为主,主要生产气煤和肥煤,山东省也几乎没有新增产量,所以国内焦煤的新增产能非常低。从国外的情况来看,澳洲焦煤今年的新增产能在500万吨左右,蒙古今年新开了一个200万吨的煤矿,今年蒙古有增产的空间,但是新增的煤量不会太多。此外,蒙古政坛不太稳定,政策方面的影响比较大。

关于焦煤投资的机会,第一个是今年煤炭行业276的实施。从276草案来看,生产主焦煤和肥煤的矿井基本上都不会执行276,后期又涉及到一些产能置换和淘汰落后产能后的员工安置问题。前段时间的会议上提到了今年给煤炭企业去债务的情况,如果企业能够去债务的话,应该略微会有一些盈利。在企业略微盈利的情况下,从成本推算,今年焦煤的价格不会像2016年一样出现极端价格,预期今年焦煤的价格区间为1100到1400。

关于今年淘汰落后产能和去产能1.5亿吨的政策影响,具体情况要看后期的细则。如果焦煤矿在今年1.5亿吨去产能的政策范围内占比增加的话,焦煤的价格还会比较坚挺,因为从资源的储量情况看,国内低硫主焦煤非常缺。

动力煤方面,动力煤的产地比较集中,主要集中在晋北、陕西、蒙西这三个地区。从节后的复产情况看,陕西地区受两会期间安全和环保因素的影响,生产产地有些控制火耗,产量增加的比例较低,复产情况不及预期。山西和内蒙的开工情况稍微比陕西好一些,但是2月下旬的一场大雪短期内影响了整个的交通运输。因为现在铁路直达煤的利润高于港口中转的煤炭利润,所以调入量增加的少一些。动力煤今年的价格区间应该在470到600之间。如果市场价格为470,国家可能会出台276来调控产量,如果价格到了600,国家也会放开先进产能,动力煤的主产区特别集中,而且以国营大矿为主,产量释放的收缩空间特别大。

最近导致动力煤价格上涨的因素还有进口煤炭报关的延长,动力煤延长到45天,印尼煤的进口会受到影响,现在是印尼的雨季,发运也会受到影响。澳洲煤最近的成交价格比较坚挺,澳洲动力煤出口量,日本是第一,中国是第二。后期进口煤报关延长会导致进口煤的增量下滑,对于国内的动力煤价格来说是一个支撑。针对盘面,动力煤价格中枢为470到600。现在主要关注两会结束以后主产地的产量增加情况,还要关注下游日耗的情况。3月下旬或者4月初开始水电会进行一部分补充,气温回升以后日耗下降,对于煤炭的价格来说是一个利空。所以动力煤的价格区间预计为470到600。

关于煤炭的投资机会和交易策略,在276工作日背景下,从焦煤到焦炭都处于一个区间振荡状态,焦煤在1100到1400的价格区间,动力煤在470到600的价格区间。

煤炭方面,主要关注山西国企改革。山西省长王一新主推今年煤炭的国企改革,从山西焦煤销售公司范总的设想来看,现在的五大集团或者七大集团后期可能会进行一些兼并重组。比如阳泉煤业或晋煤集团这样的企业,下游客户相同,煤质相同,这种情况下可能会进行一些兼并重组。再比如中煤集团主要生产劣质煤,生产煤的指标不太好,但是神华集团生产高卡煤和低硫煤,这两种企业的重组对于企业自身来讲是一个资源整合、优势互补的过程。

去产能目前主要还是针对僵尸产能。今年能源局规划了5000万吨去产能的任务,两会期间增加到1.5亿吨,增加了1亿吨,具体要看细则如何制定。产能置换在煤炭行业推行的比较慢,而且也没有按照一定的相关系数去推动,主要看后期的政策情况,产能置换涉及到淘汰落后产能以后的人员安置等问题。整体来看,煤炭的成本是抬升的,价格区间会有一个很强的支撑。因为产能置换和人员安置,80%的资金由企业自行解决,20%由国家补贴,这个前提下,煤炭企业应该要保持一定的利润。

今天的分享到此结束,谢谢各位。

扫描下方二维码,进入潮汐社区

向煤炭投研大咖 黑金世界 提问

版权问题、商务合作、读者投稿

微信号 mindcherisher

电话+86 186-1633-5129

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容