导读:

50号文对地方融资的冲击不亚于“三套利”、“四不当”对银行冲击,显示了政策层自上而下对防范金融风险的高度重视,标志着中国广义信贷与财政周期正在从全面宽松转向紧缩,幅度也可能相当急剧

。

金融缩表一波未平,财政收紧冲击再袭,监管大年切勿掉以轻心

。

昨日,财政部、发改委、司法部、央行、银监会和证监会等

6

部委联合发布《关于进一步规范地方政府举债融资行为的通知》(财预【

2017

】

50

号),财政部负责人同时进行了答记者问。

50

号文对地方融资的冲击不亚于

“

三套利

”

、

“

四不当

”

对银行系统的冲击,这再次显示了政策层自上而下对防范金融财政风险的高度重视,预示除了金融机构的全面去杠杆和影子银行缩表外,财政领域也正在开启一轮防风险监管整治风暴,标志着中国广义信贷与财政周期正在从全面宽松转向紧缩,而且在强势监管下,短期收缩降幅很可能更加急剧。

50

号文重点落脚在摸底整改地方违规担保、清理地方借道融资平台和

PPP

项目变相隐蔽融资等行为,尽管多数规定在

43

号文、

16

年

4

号文、

88

号文等曾提出,但亦有些措施和要求具有新意,主要包括

4

大方面:

1

)禁止地方政府违规担保,开展地方融资担保清理整改。

(

1

)设立政府性债务领导小组,尽快组织地方政府及其部门融资担保行为摸底排查;(

2

)于

17

年

7

月

31

日前清理整改到位;(

3

)逾期不改的部门、市县政府,依法追究责任人的责任。

2

)加强平台公司融资管理,加速向市场化国企转型。

(

1

)地方政府不得以公益性资产、储备土地注入平台,不得承诺将储备土地预期出让收入作为平台公司偿债来源,不得利用政府性资金干预金融机构正常经营;(

2

)强调融资平台在境内外举债时,地方政府应向债权人主动书面声明不承担政府融资职能(这是新提法);(

3

)金融机构不得要求或接受地方政府及其所属部门提供担保函、承诺函、安慰函等任何形式的担保。

3

)首次提出规范地方

PPP

融资。

(

1

)不得以借贷资金出资各类投资基金,严禁地方利用

PPP

、产业基金等变相举债;(

2

)不得以任何方式向社会资本方承诺回购投资本金、承担投资本金损失、承诺最低收益;(

3

)不得对有限合伙基金等任何股权投资方式附加额外条款变相举债。

4

)再次强调规范地方政府融资。

(

1

)一律只能在国务院批准的限额内发行地方债融资;(

2

)

不得以文件、会议纪要、领导批示等任何形式,要求或决定企业为地方政府变相举债;(

3

)不得为任何单位和个人以任何方式提供担保,不得承诺为任何单位和个人的融资承担偿债责任。

50

号文对财政风险监管全面加强,厘清地方政府与融资平台、城投平台和

PPP

主体的边界范围

,

避免地方政府显性或隐性大量举债带来金融风险的上升,我们认为,将对年内地方融资和城投风险估值具有深刻影响:

50

号文标志着持续近

2

年的广义财政宽松周期终结,地方准财政、融资和投资遭遇收紧。

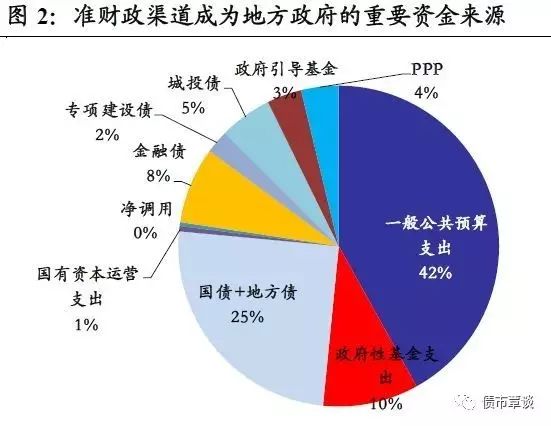

15

年以来在稳增长和金融宽松大环境下,各类准财政工具层出不穷,创造了极为宽松的广义财政融资环境。地方政府借道影子银行、

PPP

、政府产业基金、项目收益债进行各类明股实债、变相融资和违规担保等层出不穷,

2016

年仅城投债、专项建设债、产业基金和

PPP

相关融资就高达

6.5

万亿。

50

号文标志着准财政风向从宽松转向收紧,地方对城投平台、

PPP

等的隐性担保面临剥离,变相举债受限。由于地方政府是基建投资的最重要驱动力,融资收缩将引发地方投资和经济减速风险加剧,压低贷款和社融规模,债务压力骤增。

PPP

、产业基金等准财政的变相融资受限,对信贷和社融撬动明显降温,对基建拉动作用减弱

。在

43

号文限制融资平台举债后,一些地方政府开始通过

PPP

和政府产业基金,以明股实债和夹层融资等方式变相融资,一定程度上绕开了严格管制,出资方金融机构也认为这些企业与地方政府联系密切,具有隐含的政府担保,导致了广义政府债务的快速积累。

50

号文发布后,我们认为这一变相融资通道将大幅收紧,一旦资金成本大幅攀升,则不少项目的

IRR

恐难以满足要求,地方、企业和金融机构三方均面临缩表和潜在不良风险。

城投债信用利差面临进一步走扩风险,但相对产业债的风险溢价难上更高。

从

16

年

12

月以来,城投与国开债的信用利差从

30Bp

左右走扩至

110bp

以上,尽管创下

16

年以来新高,但与历史相比仅处于

30%

左右分位数水平,随着广义信用收缩、政府隐含担保消退,信用利差仍有进一步走扩空间。而从城投与产业债的相对信用利差看,目前

3Y

、

5Y,AA

城投债与产业债的相对利差从

16

年

4

季度的

-40bp

和

-85bp

(当时是城投国开化)飙升至

180bp

和

150bp

,已调整至历史高位,在没有城投违约爆发情况下,相同期限、评级的城投债已相对产业债更具有一定性价比优势,相对利差上升空间有限。

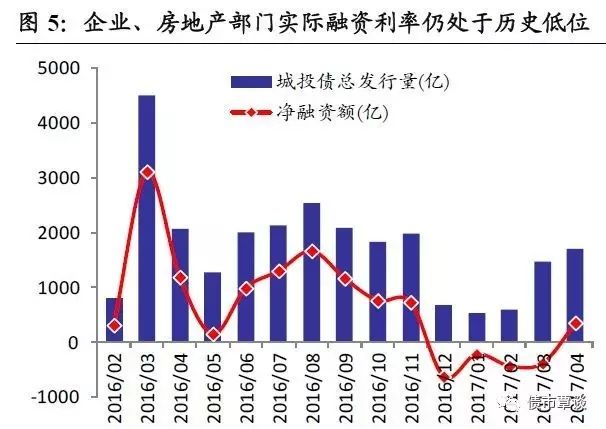

紧缩政策多面来袭,城投债一级发行利率跳升恐将持续。

4

月以来央行、财政、银监、证监和保监会对金融财政风险监管不断升级,广义信贷和广义财政均大幅收紧,地方担保清理,政府刚兑和救助信仰全面打破,城投平台无论从银行机构还是债券市场的融资面临全面收紧。

17

年

1-4

月城投债发行量

4275.3

亿,净融资仅

-712.3

亿,较

2016

年同期下降

5643

亿和

7203

亿,为历史最低水平;不仅发行缩量,一级招标利率还出现跳升,受中证登将可质押债券的评级提高至

AAA

级,

AA+

及以下评级的债券将无法入库冲击,新发城投的流动性溢价大幅走高,部分银行也收紧对城投平台的放贷规模,市场需求遇冷,一级发行利率跳升恐将成为常态。

由于自身造血能力较差,城投债在紧缩周期中更易遭受

“

戴维斯双杀

”

。

在

2011

年和

2013

年的紧缩大环境中,当时央行和政策层均严厉收紧了地方融资平台和影子银行的融资,同时房地产市场降温,土地资产和出让收入大幅下滑,地方财力下降,导致城投公司面临净资产和经营收入双重下降风险,尤其中西部地区可能尤为明显,持续融资能力恶化,直至新一轮宽松周期到来才得到缓解。因此,我们担心如果本轮影子银行、财政风险监管全面收紧,地方财政、融资、基建下降风险将大幅升温,城投债的后续调整空间恐怕仍然较大。

政策风向是决定城投债风险的关键。

根据多年以来的情况看,对于地方融资平台和城投债的各种政策理解,要把握大方向而不能仅纠结于文字,制度通常都会讲的很严格,但实际执行会在

“

防控增量风险

”

和

“

化解存量风险

”

之间摇摆,而政策本身尤其是再融资政策也会根据不同时期的环境而大幅调整。把握政策风向和主要矛盾,是理解城投债投资风险和机会的关键。

债市最好的策略仍是等待。

昨日股债商品再遭大跌,虽然经济与投资出现见顶拐头迹象,但债市短期仍难以乐观,随着

6

月美联储加息再起、券商清理资产池类债券业务开展、银行委外持续赎回、半年末

MPA

考核和资金紧张来袭,

影响市场的负面因素仍然持续。我们也相信,绝望的背面是希望,未来将会迎来一个更富弹性、更具安全边际的债券市场,但眼下,债市最好的策略仍是休养生息,等待冬天过去。

资金利率先紧后松,股债商品全线下跌。

昨日,央行公开市场逆回购

500

亿,净投放为

0

,央行仅对冲到期量,显示资金面仍维持中性偏紧基调不变。银行间资金面整体先紧后松,延续紧平衡状态。债市走势疲弱,国债期货高开低走,午后跌幅扩大,

T1706

大跌

0.44%

,

5

年主力合约

TF1706

跌

0.37%

,银行间现券利率大幅上行,

10Y

国开活跃券上行

5-6bp

至

4.33%

,国债活跃券上行

3-5bp

至

3.54%

,信用债成交活跃,收益率多数上行,城投债利率走高。昨日

A

股低开低走,跌势延续,上证综指和创业扳指分别下挫

0.25%

和

0.13%

,商品期货大面积暴跌,尤其黑色板块铁矿石封死跌停。

【货币市场:央行零投放,紧平衡延续】

货币市场先紧后松,央行零净投放。

昨日,央行公开市场进行

300

亿元

7

天,

100

亿元

14

天,

100

亿元

28

天逆回购操作,同时有

500

亿逆回购到期,实现零净投放放,资金面较前一日有所缓和。隔夜利率下行

2bp

至

3.05%

,

7D

下行

9bp

至

3.83%

,

14D

利率下行

15bp

至

4.26%

。长端

Shibor1M

、

Shibor3M

分别上行

1bp

、

2bp

。资金交易量较前一交易日均有所减少,隔夜、

7D

、

14D

成交额分别减少

189

亿,

264

亿、

187

亿。交易所资金

GC001

加权平均利率大幅上行

270bp

至

7.09%

,

GC007

加权平均利率下行

28bp

至

3.58%

。

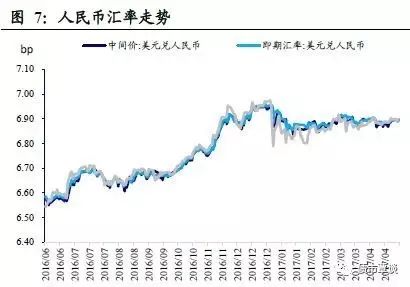

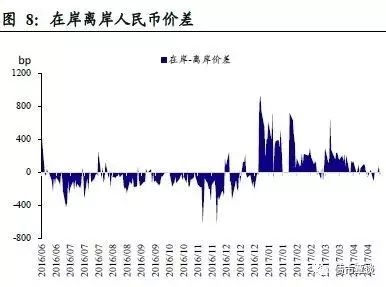

在岸人民币继续贬值。

截至昨日

21:00

,美元兑人民币在岸即期汇率为

6.8971

,相比前一日上升

54bp

;美元兑人民币离岸即期为

6.8935

,相比上一日下跌

12bp

,低于在岸

36bp

;离岸人民币

12

个月远期汇率为

7.0247

。

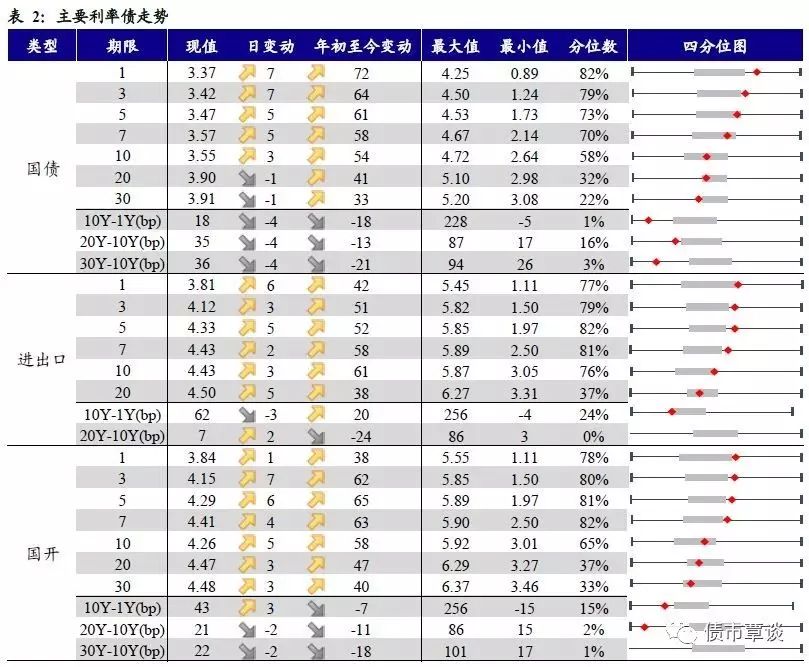

【利率债市场:收益率继续上行】

利率债一级市场招标降温,需求分化严重

。昨日一级市场发行三期口行债和四期国开债,其中口行债

1Y

、

5Y

、

10Y

发行利率分别为

3.79%

,

4.34%

、

4.39%

,中标倍数分别为

1.77

、

2.01

、

4.32

,除

10

年期外认购需求偏弱;国开债

1Y

、

3Y

、

5Y

、

10Y

发行利率分别为

3.80%

,

4.16%

、

4.23%

、

4.23%

,中标倍数分别为

1.81

、

1.73

、

3.81

、

2.81

。

二级收益率全面上行

。国债

1Y

上行

7bp

为

3.37%

,

5Y

上行

7bp

至

3.47%

,

10Y

上行

3bp

至

3.55%

。进出口债

1Y

上行

6bp

至

3.81%

、

5Y

上行

5bp

至

4.33%

、

10Y

上行

3bp

至

4.43%

。国开债

1Y

上行

1bp

至

3.84%

、

5Y

上行

6bp

为

4.29%

、

10Y

上行

5bp

至

4.26%

。

国债期货小幅下跌

。

5

年期国债期货主力合约

TF1706

收于

97.765

,相对前一交易日结算价下跌

0.37%

;

TF1709

收于

97.600

元,下跌

0.21%

;

TF1712

收于

97.345

元,下行

0.16%

;

10

年期国债期货主力合约

T1706

报收

95.180

元,下跌

0.44%

。

【信用债市场:收益率震荡上行】

收益率震荡上行。

昨日短融交投活跃,参与机构主要是银行和基金,成交主要集中在三个月以内和六个月附近的

AAA

短融产品。中票交投较为活跃,各类机构均有参与。企业债交投活跃,基金、保险、银行和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

上行

3bp

为

4.46%

,

3Y

上行

2bp

为

4.75%

,

5Y

上行

2bp

为

4.83%

。成交活跃的公司债中,

AAA

级的

12

石化

01

收益率下行

13bp

为

3.83%

;

AA+

级的

16

魏桥

03

收益率下行

3bp

至

6.09%

。

所有评级信用利差收窄。

1Y

所有评级信用利差均收窄

3bp

,

3Y

除

AA-

评级信用利差下行

10bp

外

AAA

、

AA+

、

AA

评级均收窄

5bp

,

10Y

除

AA-

评级信用利差下行

7bp

外

AAA

、

AA+

、

AA

评级均收窄

4bp

。从收益率所处位置来看,除了

1

年期

AA-

评级处于

30%

分位数以外,

1Y

的

AAA

、

AA+

、

AA

评级收益率均处于

45%-50%

的分位数水平,

3

年期除

AA

所有评级信用利差均处于

50%-60%

分位数水平

,3

年期

AA

处在较低位置,分位数为

36%

;

5

年期

AA

评级收益率处于历史较低位置,自

09

年起分位数为

24%

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌

0.12%

。在涨跌幅排行榜中,汽模转债大涨

6.47%

,

16

以岭

EB

、

14

宝钢

EB

分别上涨

0.75%

、

0.63%

;江南转债和航信转债跌幅居前,分别下跌

0.80%

和

0.70%

。

【股票及商品市场:沪深延续下跌,商品再遭重挫】

沪深延续下跌。

上证综指下跌

0.25%

,深成指下跌

0.36%

,创业板指下跌

0.13%

。建筑材料、建筑装饰涨幅居前,分别上涨

0.88%

、

0.86%

。概念板块中,雄安新区、海绵城市涨幅居前,分别上涨

2.20%

、

1.99%

,航母指数,通用航空表现较弱,分别下跌

2.52%

,

1.90%

。

大宗商品再遭重挫

。黑色系集体下跌,相对前一交易日结算价,焦炭、焦煤、铁矿石、螺纹钢分别下跌

5.75%

、

6.01%

、

7.97%

、

6.15%

;有色板块全面下跌,沪铜,沪银分别下跌

3.23%

,

2.46%

;化工板块中,

PVC

、甲醇下跌

4.02%

、

5.01%

;农产品表现平淡,棉花上涨

0.50%

,鸡蛋下跌

0.75%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!