迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

电池生产商人曾毓群可能不会料到,有一天他会如此富有。因为他创建的动力电池生产企业宁德时代在最近一轮私募融资时的估值已经高达800亿元人民币。曾占到将近40%的股份。深创投、招商局、渤海基金、广发信德、七匹狼资本等机构哄抢了增发的份额。

这个估值,超过了绝大多数的整车上市企业,前面只剩下了上汽集团、广汽集团、比亚迪和长城汽车。在非上市公司庞大的“独角兽”群体中,只有蚂蚁金服、小米、滴滴出行和新美大估值比它高。

小米、滴滴出行、新美大都面临着严峻的估值缩水危机,而动力电池在全球的市场机遇才刚刚开始,因为在各个主流的汽车市场,电动车的渗透率才1.5%左右,但由于环保的压力,人们普遍认为,电动车将会取代掉燃油车,这只是时间问题。

雄心勃勃的计划

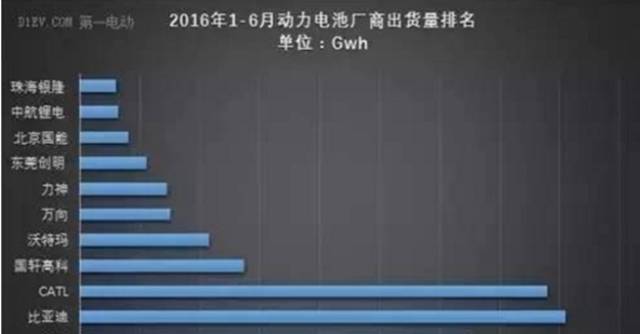

2016年上半年,宁德时代在动力电池领域的营业额达到35亿元,其国内的竞争对手比亚迪营业额为45亿元。在全球动力电池市场,松下凭借与特斯拉的战略合作,牢牢保持NO.1的地位,比亚迪次之,宁德时代已超越LG化学位居全球第三。

截止目前,宁德时代具备了7.5GWH的动力电池生产能力,约占国内动力电池产能的7.5%,比亚迪的数据为12.5%。

2016年10月10日,宁德时代宣布在江苏溧阳投资100亿人民币,建造年产能高达10GWH的锂电池工厂。该公司的的CEO黄世霖宣布,预计到2020年,宁德时代动力电池产能将会达到50GWH。特斯拉在内华达州的超级电池工厂的产能为35GWH,比亚迪此前公布的加护是到2020年实现34GWH的产能建设。

假如平均每辆车的动力电池容量为50kwh,则届时宁德时代可以为100万辆电动车提供电池供应。世界能源理事会(WEC)预计,届时电动车的销量将会占到总销量的16%,可望超越1000万辆,中国政府的计划是至少实现250万辆电动车的销售。

几日前,宁德时代宣布与中国第二大汽车制造商东风汽车达成战略合作,为东风的新能源汽车提供战略支持。竺延风、李绍烛、刘卫东等东风的核心高管接待了宁德时代创始人曾毓群一行。在几个月之前,乐不可支的曾毓群获得了一汽集团的战略合作协议,接待他的是一汽集团副总经理、党委副书记秦焕明,一汽大众总经理张丕杰等人。他的大客户名单里面还包括宝马、上汽、北汽新能源、吉利汽车、长安汽车等车企。宁德时代在客车动力市场领域的市场份额位居第一。

另外,为支持实现雄心勃勃的的产能建设,宁德时代后续还计划募集300亿人民币,他们希望能够在中国市场上市。

车企的动力电池厂竞争力显著降低

和宁德时代相比,比亚迪最大的痛点是客户来源单一。因为竞争,绝大多数的汽车制造商不会考虑从比亚迪采购动力电池,因此比亚迪只能为自己生产的电动车提供电池配套。

比亚迪动力电池产销保持全球第二是因为其电动车销量高居全球第一,2016年上半年其在中国市场的份额高达27%。然而随着竞争的加剧,如此高的市场占有率将难以维持。届时,比亚迪在动力电池市场的份额将会显著下降,最终被其他专业的电池制造上超越。

不仅仅是比亚迪,几乎所有的汽车制造商都面临着这样的挑战,其生产的动力电池只能供应给自家车型,这将极大影响其销量,进而难以形成规模效应。

今年的8月份,一度有媒体报道日产将出售其持有的动力电池制造商AESC(全名称Automotive Energy Supply Corporation)的51%的股份,另外49%的股份由NEC持有。日产的汽车制造商身份极大地影响了AESC开拓新客户,这最终会损害AESC的市场竞争力。

汽车制造商的窘境是:放弃动力电池制造意味着占据电动车1/3成本的部件供应操控在别人手里,这事关供应链的安全和盈利。

在传统燃油车供应链里面,尤其是轿车生产,世界上没有大的轿车发动机供应商,每个车企都会在发动机的研发和制造上投入巨资。原因是发动机的匹配或者说整车性能匹配工作不能外包,包括车型平台的研发、流水线的设计等工作都高度耦合在一起。电动车的生产完全没有这样的问题,动力电池包完全可以外采,而且对研发和制造几无影响。

这使得大量的跨界资本进入到汽车生产环节,他们更愿意采购成熟的动力电池包,而将车型的核心竞争力定位在智能化、联网、服务和无人驾驶等方面提供优质用户体验。

这使得动力电池供应商存在着很大的生存空间。比如松下就依靠与特斯拉的捆绑迅速做大。

中国动力电池厂商可望争霸全球

1、背靠全球最大电动车市场。依托中国市场,即可壮大自身,又可获得走出去的机会。以宁德时代为例,目前已经准备在欧洲筹建制造工厂,他的客户名单里面除了宝马,还有更多不能具名的欧洲车企。这不用感到意外,因为中国是全球最大的燃油车市场和电动车市场。比如大众,要在中国销售电动车,必须要与国轩高科或宁德时代等本地动力电池供应商合作。在成本更具竞争力的情况下,他们将顺利成章进入总部的供应商名单。

2、中国有更多的资金和人才。相比于动力电池领域的竞争对手,日韩企业,中国有着世界上最好的融资环境。尽管受经济紧缩预期影响,中国的创投市场趋冷,但依然是世界上获取资金最容易的市场,优质资产易于受到资金的追逐。

相对而言,创新型企业更加容易吸引到顶尖研发人才的加盟,因为这些公司的股份和期权会随着公司的壮大变得具有吸引力。宁德时代拥有100多名博士,其中20多名为海归,900多名硕士,其CTO博格仁为前世界汽车协会电动车委员会(SAEEDV)主席。

在这样的背景上,国内动力电池能力密度快速提升,预计到2020年能量密度将达到400wh/kg。且每wh的电池成本将快速将到1元左右。

总结:无论是从国家的政策导向,还是市场竞争的结果,中国动力电池的集中度将快速提升,领头羊会在几年内脱颖而出。除宁德时代之外,另外包括国轩高科、中航锂电、珠海银隆都值得关注。这些企业可服务大量的汽车客户,可望迅速做大规模,降低成本,形成良性循环。由整车企业投资的动力电池厂长期发展趋势看衰。在新的时期,车企需要考虑自己在未来的定位以及核心竞争力是否还是供应链和制造。

(来源:锂电大数据)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。