1、

AM

统计:

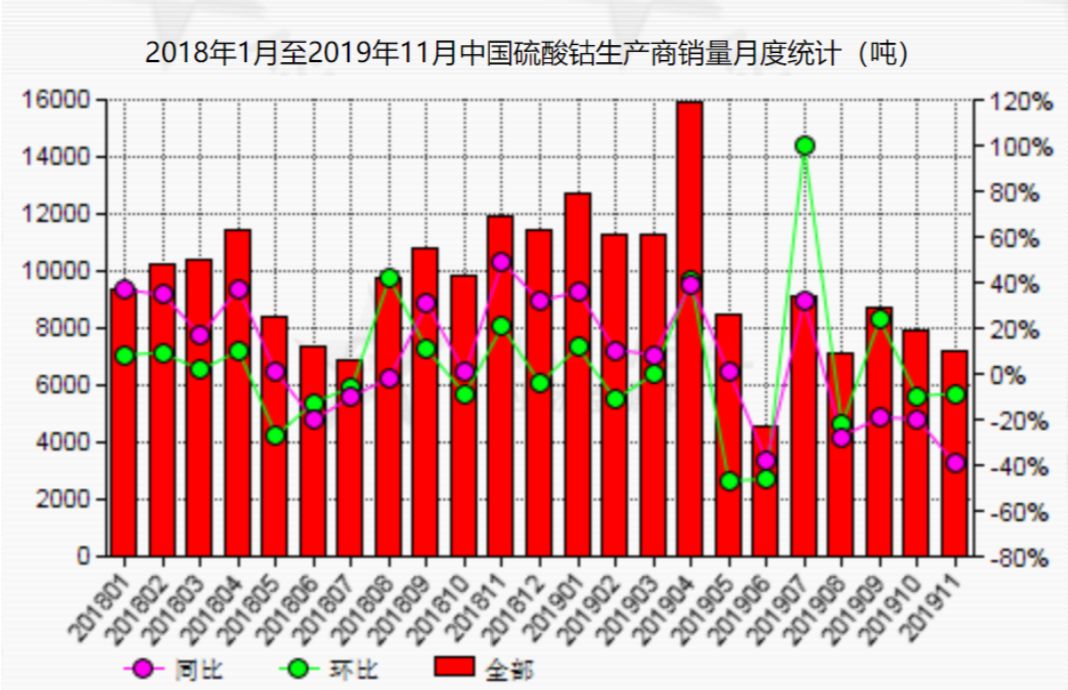

11

月中国硫酸钴生产商销量同比下降

39.3%

据亚洲金属网数据中心统计,2019 年 11 月份中国硫酸钴生产商销量共计为 7,225 吨,环比下滑 8.7%,同比下降 39.3%。2019 年 11 月份广东省硫酸钴生产商销量为 2,570 吨,环比、同比分别走低 20.9%和 50.2%;浙江省硫酸钴生产商销量为 1,735 吨,环比、同比分别下滑 5.2%和 50.4%;江西省硫酸钴生产商销量为 1,420 吨,环比、同比分别减少 5.3%和 8.4%;江苏省硫酸钴生产商销量为 340 吨,环比、同比分别走高 21.4%和 13.3%。

2、

AM

统计:

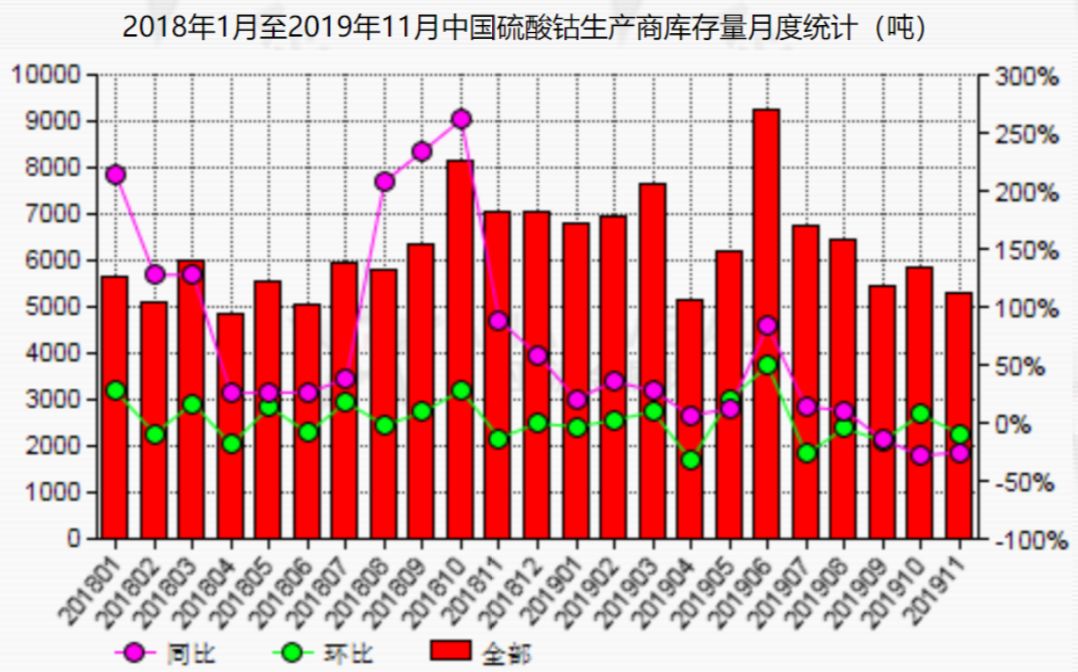

11

月末中国硫酸钴生产商库存量同比下滑

25.4%

据亚洲金属网数据中心统计,2019 年 11 月末中国硫酸钴生产商库存量共计为 5,275 吨,环比减少 9.5%,同比下滑 25.4%。2019 年 11 月末广东省硫酸钴生产商库存量为 2,150 吨,

环比减少 0.9%,同比增加 15%;浙江省硫酸钴生产商库存量为 1,545 吨,环比、同比分别减少 13.2%和 36.9%;江西省硫酸钴生产商库存量为 550 吨,环比、同比分别走低 8.3%和31.25%;江苏省硫酸钴生产商库存量为 260 吨,环比、同比分别走低 13.3%和 62.9%。

受欧洲及中国金属钴价格上涨刺激,氧化钴上游厂商纷纷调高产品价格,目前中国市场氧化钴 72%min 主流成交价格为 172-177 元/公斤交到 30 天承兑,较上周末价格上涨 3 元/公

斤。业内人士预计未来一周,氧化钴价格将继续小幅上涨。

南方一贸易商表示他们目前接到的氧化钴 72%min 报价为 180 元/公斤交到 30 天承兑,对方最低能接受的成交价格为 178 元/公斤,较上周末能接受的最低价格上涨近 4 元/公斤。该贸易商透露他们在 12 月底,以 174 元/公斤的价格采购 10 吨作为春节后的库存。“考虑到物流停运,我们本月出货量可能减少一半,”他说道,“尽管氧化钴市场成交较平淡,但现在我们上游大幅抬高报价,我预计未来一周,氧化钴价格可能小幅上涨 3 元/公斤。”

该贸易商月常规贸易量为 4 吨,去年 12 月份出货量约 4 吨,预计本月出货量仅 2 吨,目前持有库存约 10 吨。

南方一生产商表示目前他们氧化钴 72%min 报价为 178 元/公斤交到 30 天承兑,最低能接受的成交价格为 174 元/公斤,较上周末能接受的最低价格上行 3 元/公斤。“我们上次出货在 12 月 20 号左右,当时以 165 元/公斤的价格出售 10 吨该产品,”该生产商透露。最近半个月来他们陆续将氧化钴价格上调近 10 元/公斤,下游多数在 1 月前已完成备货,近半个月他们没有订单成交。上周末国外金属钴价格上涨 0.2 美元/磅钴,国内市场当前看涨意愿较强,他认为未来一周氧化钴价格将上涨至 180 元/公斤。

该生产商氧化钴年产能为 900 吨,他们 2018 年 9 月开始投产氧化钴,至今生产氧化钴约850 吨。去年 12 月份产量为 60 吨,预计 1 月份产量将持稳,目前持有库存 30 吨。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,7 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。