列表中只需

长

点

“

大佛聊互联网金融

”公众号,

选

“

设置星标

”,您就可以第一时间发现我们。

这个问题我们这边很多读者都这样问过,我个人也是一直在复盘思考。

如果时间倒退一年,无论是从借贷余额,以及当时认为的所谓背景等等方面的指标,在去年的时候,

可能绝大多数人都会认为一些强二线的平台甚至头部平台比拓道风险更低

,

主流观点也都认为跟待收动不动好几十亿甚至过百亿,获得多轮风投或属于上市系的平台相比,拓道存在较大差距,但是今年的现实很无情,之前这些观点被无情打脸,被打脸的主要原因,个人分析如下。

一、被严重低估的城投系投资公司实力

一个人啊,在一个环境里面呆久了,容易被环境里面的假象所迷惑。

因为网贷里面的假国资和出问题的国资太多,大家完全忽略了城投类公司的实力。因为最近个人一直在研究政信类项目,侧面接触到了一些城投类公司的实力。拓道跟其它平台不太一样,它在2017年平台完成了8000万A轮融资(由杭州市财政、西湖房产集团、济民资本参股的知名机构帮实资本、虫二文化产业基金领投,蓝山资本、宏桥资本、透视资本等跟投)。

其实当时开融资发布会的时候,当地财政局的领导也的确来参会了,风投公司的确也是有财政局的影子,其背后的背景公司是杭州西湖投资集团有限公司。要是放在以前,可能网贷业内绝大多数人都会认为这不就是一家很普通的国资啊,其实不然,我最近用自己的方法查了,这家公司实力如下:

这家公司在新世纪资信评估的过去四年中五次评级都长期稳定在

AA+级别

,

新世纪资信是国内几家著名的评级机构之一,比我们平时看到的网贷评级机构公信力强很多。另外这个AA+级别的概念:可以给大家打个比方,如果说你给陆金所打100分,那么AA级的大概就能拿到

97分

,AA+级肯定超过100分,另外

AAA级公司

发的债就是我们平台买的余额宝等货币基金配置的底层资产,实力就这么雄厚。另外西湖投资公司目前银行授信额度

45亿

,未使用额度

11.2亿

,截止到2018年中报,所有者权益合计为

77.79亿

.我个人网贷评级的

14家平台中

,所有者权益合计最多的是拍拍贷,不过拍拍贷运营主体公

司的股东所有者权益才

17.69亿,

你可以想象一下西湖投资公司的自身实力有多强。

因为前几年我们这边主要精力在研究网贷,基金,黄金,忽视了城投类公司的实力,另外那一块目前了解的年轻人较少,其实有些还有较大的投资性价比。

通俗的说,如果你把全民所有者的国资企业看成是一家很

普通的民营公司

,那么财政局下属的城投公司你就可以看成是

银行

。

经济的宏观调控,大家应该知道它主要是受货币政策和财政政策的调控,货币政策主要归银行那边管,财政政策主要就是归财政局那边管。

你看到了这样的关系后,你还觉得城投类下属的风投公司,跟我们平时看到的普通国资一样吗?

二、资产清晰

要看一家公司,主要就是看它的资产,拓道它主要就是做一次抵押,每次办理完抵押凭证后,都拿回到平台总部,所以在今年行业危机刚开始爆发时,拓道把一万多本“车辆抵押凭证的大本”都嗮到官网上。平台整个待收才刚过10亿,抵押了一万多辆车,这些资产还不值个十多亿?

另外这些资产凭证因为就放在公司总部,所以那些风投方,出借人,监管层你去了后可以一目了然的就能看到真实的资产,

其实只要资产真实,能盈利,即使遇到危机,大不了就是资产处置周期变长一些,公司需要的流动资金更多一些,只要资产牢牢掌握在自己手中,就不怕借款人不还钱。

三、资产端产品开发更合规

国内大大小小的车贷平台,我跑过现场的有10来家,今年扫黑除恶的风险,对那些做多次抵押,低息放贷就指望靠借款人逾期后吃罚息的平台影响特别大。拓道它主要做的都是一次抵押,车子都去车管所办理了抵押凭证,车子的所有权其实就在平台手里面,但如果是二抵,甚至三抵,四抵的,今年影响就特别大。另外前几年车贷平台快速扩张的过程中,有些平台为了做大规模,那完全是血拼,打着月息8厘利率,甚至不要利息的旗号拉业务,把市场搞乱了,那些业务如果借款人按时还款根本不赚钱,但有些平台以前做那些业务就只等着借款人逾期后吃拖车费、吃罚息,但今年的扫黑除恶,这条路往往行不通。拓道的资产端产品费用非常明显,短期的靠手续费,长期债权主要就是靠吃管理费,去拓道查过标的人应该了解借款人成本构成。在今年这种危机期中,靠吃管理费的模式肯定比你靠吃逾期拖车罚息费的更容易存活下去。

四、被忽视的车贷平台公司注册资本和实缴资本

因为车贷在过去几年太火了,包括今年4月份以前都很火,只要是做车贷的平台,很少有出问题的,大家都以为这一块利润高,

很多出借人也都热衷于车贷平台,甚至有些人给自己起名叫所谓的“车贷小王子”。

但今年不断有做真实车贷业务的平台去刚兑后,这一块神话被打破,被打破后,不断有读者问,为什么其它借贷余额也有数亿甚至数十亿的车贷平台去刚兑,而拓道表现却这么强势?前段时间个人有篇文章就专门分析过这一块。看了拓道再看那些车贷平台后,其实大家有时过于看重平台包装,而忽视了公司的注册资本和实缴资本,具体的见文章:

《大佛:网贷有史以来最大危机背后的启示》

。那篇文章中统计了有图腾贷,玖融网,果树财富,蜜蜂有钱,一起好,投复利,易融恒信,沪商财富8家车贷平台,有七家去了刚兑,里面最大的也就是一个玖融网认缴了2500万,一起好认缴了2010万,其它的6家注册资本都在两千万以下。但是这些平台待收动不动就是好几亿甚至数十亿的借贷余额,其实那些平台本身的自身实力是相当弱的,行业危机期来临时,资产处置周期变长,平台无法继续兜底,就只能去刚兑。而拓道的注册资本和实缴资本都达到了5000万,2017年还获得了8000万融资,所以相对来说兜底能力也要比其它的车贷平台强不少。

不过,从其它去刚兑的车贷平台来看,即使真的无法垫付去刚兑后,在那类平台拿回4-9成的本金是大概率事件,算上自己原来的历史收益,即使遇到去刚兑,能亏损的力度也非常有限,车贷平台也是问题平台中表现最好的,因为它毕竟有真实的资产,虽然变现周期变长,但它依然能快速变现。

五、平台目前现金流较较足

在今年的11月25日22点-11月28日10点期间,平台刚切换了存管系统, 刚发通知时,部分出借人还以为自己在切换存管期间的资金到期会受到影响,但是平台将原本在11月26日-11月27日期间回款的标,在11月25日22点前提前完成还款,最后也的确是全部提前还款的,算上后面出借人重新激活存管再次出借需要的时间,实际上线新存管至少耽误了三天的时间。侧面也意味着,平台哪怕是三天一点成交量也没有,平台的现金流依然比较充足。部分老投资人应该会有印象,

以前图腾贷刚上存管时,就发生过备付金不足的现象,麦子金服换存管的时候就更惨了,让很多人的回款逾期时间更长

。发生备付金不足或者对接存管后逾期时间较长的现象时,其实侧面就能说明平台现金流较差。搞金融的公司,只要现金流充足,它就能保证100%的信用。

另外一个细节,平台切换存管的那段时间,平台是在正常进件的,这一块从线上和线下也能了解到一些信息。能正常进件的平台也能侧面反映平台的现金流比较充足。

六、车子授信额度极低

以前车贷平台多,大家疯狂的抢市场,现在不一样,我个人从线下多个渠道了解到的信息也是,给的成数极低,价格还极高,就这样很多借款人还借不到钱。尤其是长期的给的额度更低。

随便抽了一个拓道官网上的长标。

借款人15年花

11.5万

买的车,现在评估价

5.8

万,结果只给借款人授信了

23601

元,借款的金额只有评估价的

40%

,而且借款人征信还是良好的。

就拿这个借款人来说,你可以想一下,如果违约后,自己违约成本有多高,为了借的两万块钱,若真不还钱,平台把借款人起诉,然后您就上征信黑名单,被诉讼强制执行后,借款人抵押的车还要被强制拖车,对于绝大多数人来说,就为了这两万块钱逾期不还后受到的惩罚这么严重,您觉得值吗?

所以啊,现在的车贷业务,车子可能仅仅是增信的一个方式之一罢了,它更可怕的还是在于借款人如果违约了,这个违约成本就太高了,违约成本高才是借款人最害怕的,所以如果要借钱的话,千万不要违约,记得及时还款。

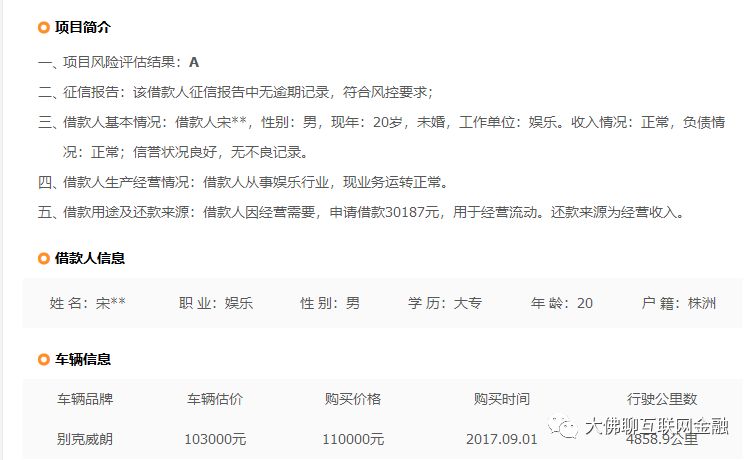

这还不止,还有成数更低的,如下图:

评估价

103000元

的车子,结果只申请借到了

30187

元,只给到了评估价的