点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

原题:严控地方债:江苏债务居首破万亿 8省债务率超红线

来源:中国经济周刊

作者:谢玮 徐豪

“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任。”

7月14日至15日,第五次全国金融工作会议在京召开,习近平总书记在重要讲话中作出上述表示。

“终身问责,倒查责任”系首次提出。

地方债是近几年来引发广泛关注的问题。加强顶层设计,规范地方政府举债,严防区域性、系统性风险发生,既是深化财税改革的一项重要任务,也是防止发生系统性金融风险的关键之一。

我国地方政府债务水平究竟如何?

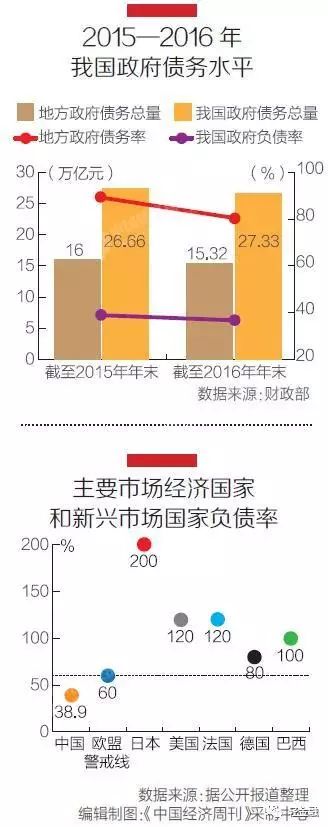

数据显示,截至2016年末,我国地方政府债务余额15.32万亿元,地方政府债务率为80.5%,相较2015年有所下降,并未触及国际通行的警戒标准。多位接受《中国经济周刊》记者采访的专家学者均表示,我国地方政府存量债务可控,局部地区存在风险。

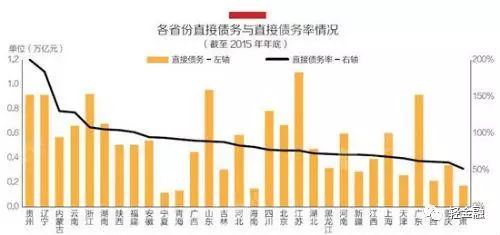

统计显示,一些“经济大省”同时也是“负债大省”。

截至2015 年年底,江苏省地方政府负有偿还责任的债务高达10954 亿元,高居榜首,成为首个破万亿的省份;山东、浙江、广东、辽宁和贵州债务水平已超过8000 亿元。

此外,贵州和辽宁两省的债务率甚至已经超过180%。内蒙古、云南、浙江、湖南、陕西、福建等身份债务率紧随其后,超过了100% 债务率“红线”。

需警惕的是,尽管政策一直在“开正门、堵后门”,但有些地方在财政“吃紧”,特别是“保增长”压力增大的情况下,违法违规举债出现了不少“新变种”,地方融资平台仍有后遗症,隐性的债务还在蔓延,这增加了财政金融风险隐患。

全国各省区市地方债现状大数据,

江苏债务居首破万亿,8省份债务率超“红线”,其中贵州、辽宁债务率高达180%。

清存量、控增量:地方政府债务率下降

目前,我国地方政府债务的范围,指地方政府债券,以及清理甄别认定的截至2014年年末非政府债券形式的存量政府债务。

财政部发布的数据显示,截至2015年年末,我国地方政府债务16万亿元,以债务率(债务率=债务余额/综合财力)衡量地方政府债务水平,2015年地方政府债务率为89.2%。再加上纳入预算管理的中央政府债务10.66万亿元,按照国家统计局公

布的当年GDP数据计算,我国政府债务的负债率(负债率=债务余额/GDP)为38.9%。

到了2016年,无论是政府整体负债率,还是地方政府负债率,都有所下降。

截至2016年末,我国地方政府债务余额15.32万亿元,地方政府债务率为80.5%。纳入预算管理的中央国债余额12.01万亿元,两项合计,我国政府债务27.33万亿元。按照国家统计局公布的2016年GDP总量74.41万亿元计算,2016年我国政府债务的负债率为36.7%。

其实,2015年与2016年两年,我国地方政府债务率均低于国际通行的警戒标准,政府整体负债率不仅低于欧盟60%的警戒线,也低于主要市场经济国家和新兴市场国家水平 。

在存量债务方面,我国实施债务置换已进入第3年。2015年、2016年,置换债券分别发行3.2万亿元、4.9万亿元。自2015年3月该计划启动以来,地方政府累计已将人民币8万亿元非债券债务置换为债券,剩余待置换或偿还的债务为人民币4.7万亿元。

财政部国库司巡视员娄洪表示,2017年及以后年度剩余的地方政府未置换存量债务将大量减少,今年置换债券预计发行规模较去年明显下降。

财政部数据显示,今年上半年,地方政府债券发行规模约1.86万亿元,仅完成全年总量不到三成,较去年同期3.58万亿元的规模几乎减半。

而对于新增债务问题,控制举债规模,实行限额发行,给出了新增地方政府债务的“天花板”。与此前通过城投平台的融资模式相比,地方政府债务的额度控制非常严格。2015—2017年这3年间,地方政府一般债券和专项债券,新增地方政府债务的“天花板”分别为6000亿元、1.18万亿元和1.63万亿元。

“这个限额是经全国人大批准后,再分解到各省份的,不允许超额发债。这就像大货车一样,不允许超载行驶才会更安全。”财政部有关负责人表示。

“对地方债限额发行,在额度与全国人大批准的基础上,对地方债务实行余额管理,基本与国债的管理方法比较一致。”中央财经大学教授、中财—鹏元地方财政投融资研究所执行所长温来成向《中国经济周刊》记者介绍,对地方政府债务实行限额管理,是其走向规范化的关键一步。额度怎么定?尽管财政部并没有给出具体的测算公式,但2016年印发的《地方政府性债务风险应急处置预案》(下称《预案》)给定了一些主要因素,根据各地的GDP、财政收入、还本付息的情况,债务风险以及经济社会发展需要,“让各地了解,到底这个省份能分多少,市、县额度是多少。分到额度较大的,可能当年到期还本付息的压力就比较大。”

各省份地方债风险地图:经济大省同时也是债务大省,8省份债务率超警戒线

尽管地方债风险总体可控,但局部地区债务高企仍需引起重视。

早在2015年年底,十二届全国人大常委会第十八次会议分组审议《国务院关于规范地方政府债务管理工作情况的报告》时,已有部分委员提及,有的省、地区负债率超过100%,100多个市本级、400多个县级政府的债务率超过100%。

以2015年的情况来看,根据可查资料,《中国经济周刊》记者统计了30个省份财政部门的数据发现,

一些“经济大省”同时也是“负债大省”。

截至2015年年底,江苏省地方政府负有偿还责任的债务高达10954亿元,高居榜首,成为首个破万亿的省份;山东、浙江、广东、辽宁和贵州债务水平已超过8000亿元;四川、湖南、云南、北京、上海次之,债务水平在6000亿至8000亿元之间;河北、内蒙古、安徽、河南、福建、湖北和广西的债务水平在4000亿至6000亿元之间;吉林、黑龙江、重庆、江西、新疆、天津、山西、甘肃、海南、宁夏和青海,债务水平低于4000亿元。

不过,债务绝对额较高并不意味着债务率也高。

统计发现,贵州和辽宁两省的债务率甚至已经超过180%。内蒙古、云南、浙江、湖南、陕西、福建等身份债务率紧随其后,超过了100%债务率“红线”。

“就部分市县的局部来看,已经超越了财政部划定的债务率100%的界限。比如内蒙古、贵州等地,在2015年已经超过了。再加上现在的经济增长趋势下行,房地产市场调整,地方财政来自于土地收入的比例在下降,或者不稳定。不排除地方政府不能够兑付到期债券本息的情况。”温来成直言。

在中国财政科学研究院金融研究中心主任赵全厚看来,一地的债务率高也并不必然意味着其债务风险就比其他地区大。“发达地区很多都是开发性债务,搞个园区、土地平整,这些债务挺多的。而欠发达地区,更多的是保障性债务,如修路、建校舍、医院等。”他告诉《中国经济周刊》记者,“西部地区的债务比率可能不高,但那些债是换不了的债,如欠发工资、欠工程款等。欠发达地区土地财政还没有开展起来,土地原来就不挣钱,现在还不挣钱。”

“地方政府债务风险,肯定是越积越大。”赵全厚说,“经济运行增速下滑,财政收入下滑,但是债务却在上升,但新增债务在财政管理范围内是可控的。”

那么,究竟应当如何判断一个地区的债务风险?

“当年债务还本付息支出占财政支出比例超过20%,那就玩不转了。

”赵全厚对《中国经济周刊》记者说,财政收入每年有70%~80%是刚性支出,如教育、一般公共服务、社会保障和就业等。若债务支出超过20%,刚性支出必然受到影响。“实际上,在地方,一般要求当年的还本付息额不超过财政支出的10%~15%,否则流动性风险就非常大了。”