迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

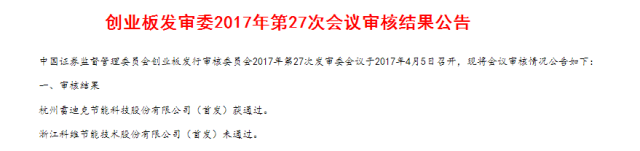

前瞻君根据证监会4月5日消息,在今天举行的证监会创业板发行审核委员会2017年第27次发审委会议上,两家上会的公司当中,杭州雷迪克节能科技股份有限公司首发申请过会,而“带病上会”的浙江科维节能技术股份有限公司首发申请被否。

浙江科维节能技术IPO被否,是4月份第一家被否企业,同时也是2017年第9家拟创业板被否企业。

浙江科维节能技术有36个违约项目,带着这么明显的“病”来上会,这是存心想找“否”吗?

查阅招股书了解到:浙江科维节能技术是专业从事节能服务的高新技术企业,主营业务为能量系统优化节能技术的研发、推广及应用,并以合同能源管理模式为客户提供节能诊断、规划设计、资金筹措、实施改造、运营管理等全过程的专业化服务,帮助客户实现最大限度的节能。

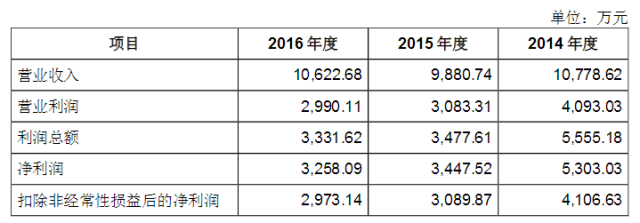

主要利润表如下:

查阅招股书了解到,浙江科维节能技术招股书披露了几大风险,其中包括:

2014年末、2015年末和2016年末,浙江科维节能应收账款账面价值分别为9,678.43万元、9,936.55万元和9,356.45万元,占流动资产的比例分别为68.19%、77.71%和66.45%。报告期内,浙江科维节因应收账款计提坏账准备导致的资产减值损失分别为245.55万元、971.10万元和439.22万元。

招股书显示,未来个别客户若因经营状况持续不佳、长期停产甚至破产,将使应收账款回款情况进一步恶化,从而导致企业当年资产减值损失增加,将影响其盈利能力,甚至造成经营业绩下滑。

2014年度、2015年度和2016年度,浙江科维节毛利率分别为70.88%、70.97%和62.06%。报告期内,浙江科维节合同能源管理业务毛利率水平较高,是浙江科维节利润的主要来源。基于行业良好的成长性和市场前景,不排除未来会有大量企业进入本行业,从而进一步加剧市场竞争,由此可能存在竞争加剧导致毛利率进一步下降的风险。

2014年度、2015年度和2016年度,浙江科维节加权平均净资产收益率(扣除非经常性损益后)分别为21.99%、13.63%和11.73%,呈现下降的趋势。

另据公司招股说明书披露,截至2016年末,科维节能有36个项目处于违约状态(包括诉讼已判决、已调整,但暂未执行完毕的项目),涉及项目应收账款账面余额为1,860.87万元,涉及固定资产账面原值为622.23万元。根据申报材料,上述违约项目分为客观违约和主观违约,主观违约客户中有3家尚有应收账款净值730.43万元。

除了以上招股书所披露的风险问题之外,针对浙江科维节能IPO被否的原因,证监会发审委会议提出询问的问题主要集中在几点。

首先,浙江科维节能主营业务为合同能源管理,承担节能优化改造的全部费用,改造后新增设备设施的所有权在分享期满前归发行人所有,项目合作结束后发行人将全部设施无偿移交给客户。报告期公司归属母公司所有者的扣除非经常性损益后的净利润分别为4106.63万元、3089.87万元和2973.14万元。

对此,发审委提出,要求发行人代表说明合同能源管理合同中新增设备设施的折旧政策及其政策依据,加速折旧的固定资产是否应做纳税调整,是否征得主管税务机关同意;以及结合合同能源管理的具体内容、主要客户的行业特点等说明发行人盈利能力的可持续性。

此外,发审委还要求科维节能说明:经营所使用的技改技术来源及技术研发人员技术专长情况,项目实施过程中发行人员工及其它人员使用情况,前述人员在项目实施过程中的具体工作范围及是否具备相应的施工资质;以及公司核心竞争力与市场竞争对手的差异。

另据公司招股说明书披露,截至2016年末,科维节能有36个项目处于违约状态(包括诉讼已判决、已调整,但暂未执行完毕的项目),涉及项目应收账款账面余额为1,860.87万元,涉及固定资产账面原值为622.23万元。根据申报材料,上述违约项目分为客观违约和主观违约,主观违约客户中有3家尚有应收账款净值730.43万元。

至此,证监会发审委要求公司说明:诉讼后和解及诉讼审理中的三家客户的具体名称,涉及诉讼和执行的最新进展情况;以及截至报告期末,超过信用期未履约的应收账款总额,是否有新的诉讼事项, 另外还要说明各报告期对于单项计提的坏账准备是否已做纳税调整。

1、发行人主营业务为合同能源管理,发行人承担节能优化改造的全部费用,改造后新增设备设施的所有权在分享期满前归发行人所有,项目合作结束后发行人将全部设施无偿移交给客户。报告期公司归属母公司所有者的扣除非经常性损益后的净利润分别为4,106.63万元、3,089.87万元和2,973.14万元。

(1)请发行人代表说明合同能源管理合同中新增设备设施的折旧政策及其政策依据,加速折旧的固定资产是否应做纳税调整,是否征得主管税务机关同意;(2)请发行人代表结合合同能源管理的具体内容、主要客户的行业特点等说明发行人盈利能力的可持续性。请保荐代表人对上述问题发表核查意见。

2、请发行人代表说明:(1)发行人经营所使用的技改技术来源及技术研发人员技术专长情况,项目实施过程中发行人员工及其它人员使用情况,前述人员在项目实施过程中的具体工作范围及是否具备相应的施工资质;(2)发行人核心竞争力与市场竞争对手的差异。请保荐代表人说明核查过程及结论。

3、根据招股说明书披露,截止2016年末,发行人有36个项目处于违约状态(包括诉讼已判决、已调整,但暂未执行完毕的项目),涉及项目应收账款账面余额为1,860.87万元,涉及固定资产账面原值为622.23万元。根据申报材料,发行人将上述违约项目分为客观违约和主观违约,主观违约客户中有三家尚有应收账款净值730.43万元。发行人报告其客户涉及国有企业客户共计52家,共涉及节能技改项目251个,其中139个项目履行了招投标程序,其他112个项目未履行招投标程序。

请发行人代表:(1)说明诉讼后和解及诉讼审理中的三家客户的具体名称,涉及诉讼和执行的最新进展情况;(2)说明截止报告期末,超过信用期未履约的应收账款总额,是否有新的诉讼事项;(3)说明未履行招投标程序的112个项目截止2016年末对应的应收账款余额及减值准备计提金额;(4)补充说明在唐山港陆钢铁有限公司未按调解书约定足额及时支付款项的前提下,认定应收账款可收回的依据;(5)说明报告期2014-2016年度前10名客户“一次性分享”业务截止2016年末应收账款余额及减值准备计提金额、诉讼情况;(6)以嘉兴石化有限公司2014年度“一次性分享”确认的1,643.85万元(专业设备原值及计提折旧均为378.73万元)为例,补充说明该项目确认的收入、毛利情况;(7)说明各报告期对于单项计提的坏账准备是否已做纳税调整。请保荐代表人对上述问题发表核查意见。

来源:前瞻IPO(ID:qianzhanipo)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。