中美关系的本质是中美经济实力的对比。外部压力加大时期,相对抗跌的一级行业包括景气度相对独立的食品饮料、农林牧渔,其次银行和公共事业的抗跌属性也较好,二级子行业中,黄金、种植业相对抗跌,其次是景点、半导体、农业综合、铁路运输、机场、银行、旅游和食品加工相对抗跌。在外部压力缓解阶段,成长板块反弹的概率也较大。

中美关系对A股的影响主要通过投资者情绪和企业盈利两条路径

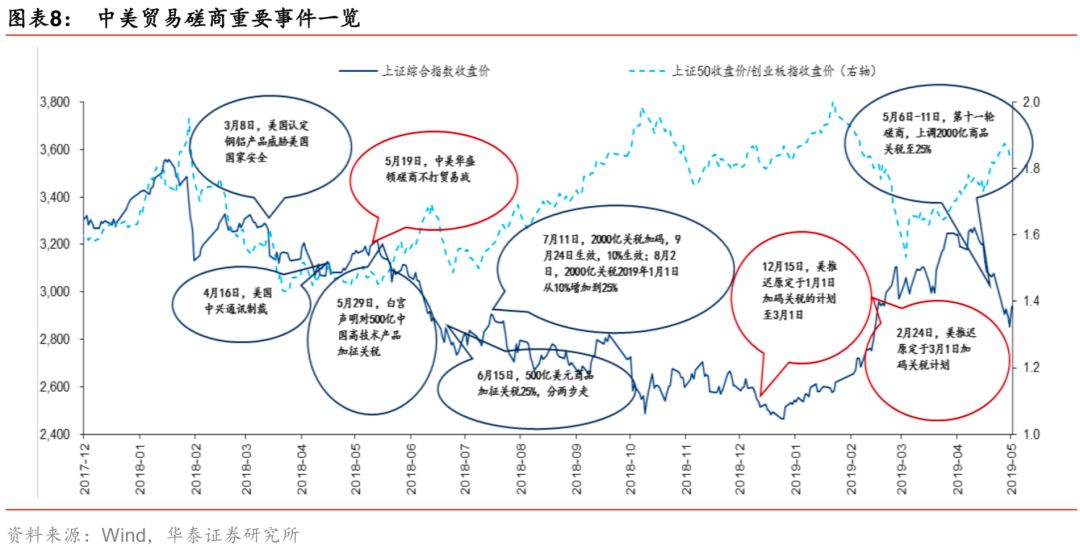

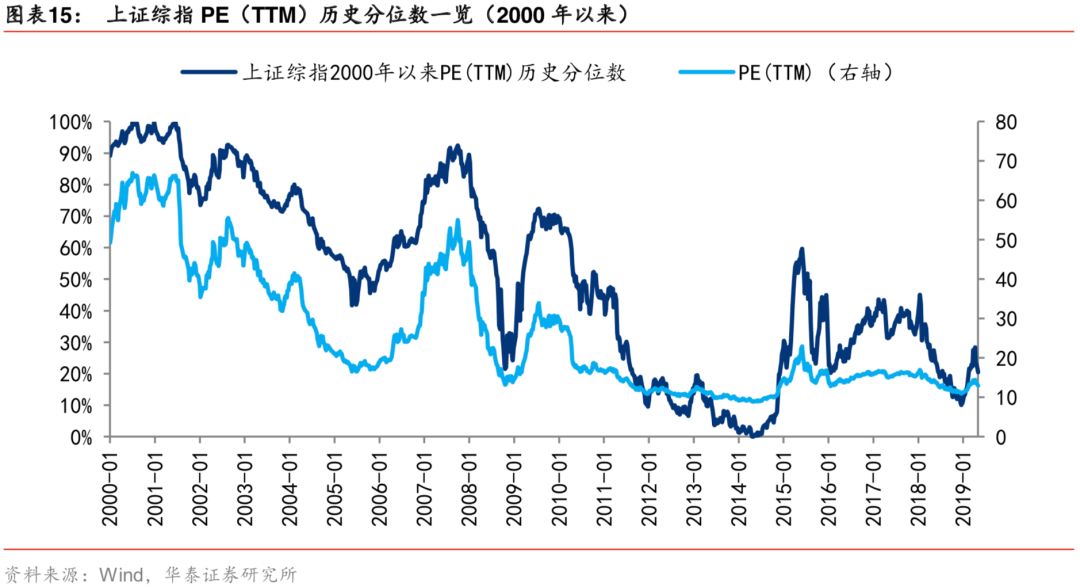

中美贸易影响是长期且复杂多变的,但我们认为国内经济对股票市场的影响大于外部冲击:2008年美国次贷危机引发全球金融海啸,上证综指于2008年10月31日PE(TTM)下行到约13倍,处于2000年以来历史估值的21.5%分位,而股票市场历史最低的估值是在2012-2013年期间经济有滞涨风险的时期。中美关系对A股的影响主要通过投资者情绪(通过中美贸易进展复盘研究)和企业盈利(基于2018年财报研究)两条路径,对投资者情绪的影响通常是快速剧烈的,对盈利的影响是中长期的,或对全球经济增长预期产生负面影响。

中美关系的本质是中美经济实力的对比

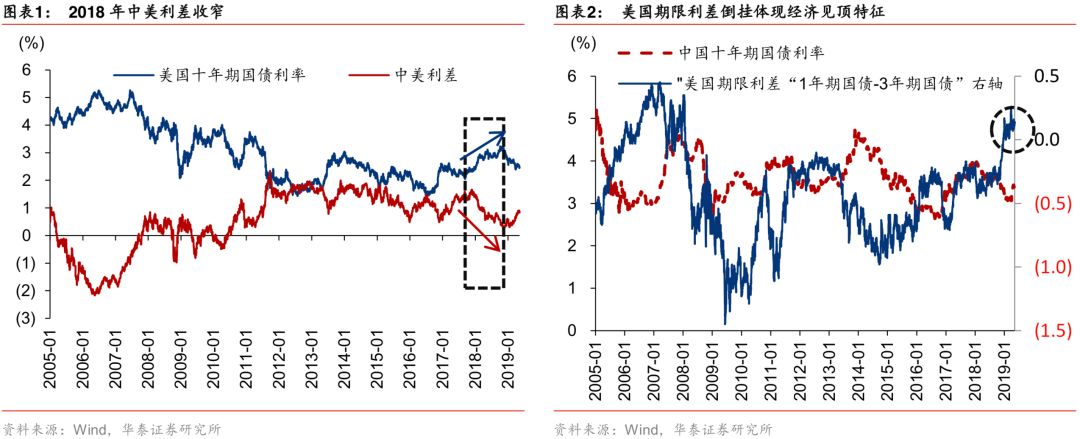

我们认为中美关系的本质是两国经济实体的对比,从这个角度出发,2019年中美关系的进展对A股的影响或比去年边际减弱。首先,一季度美国经济见顶特征初现,但国内经济企稳,中美经济周期差实质性收窄;其次,2018年美国经济复苏韧性较强,2018年年初(3月8日)美国认定钢铝产品威胁美国国家安全时,美国十年期国债2.86%,高于2005年以来的历史中位数(2.71%),中美利差亦从2017年10月17日的1.44%趋势下行到2018年11月8日的0.24%,2019年以来中美利差回升,美国期限利差转负,加征关税对美国国内已经疲弱的消费大概率也会产生负面影响。

外部压力加大时期黄金、种植业、机场、银行等行业相对抗跌

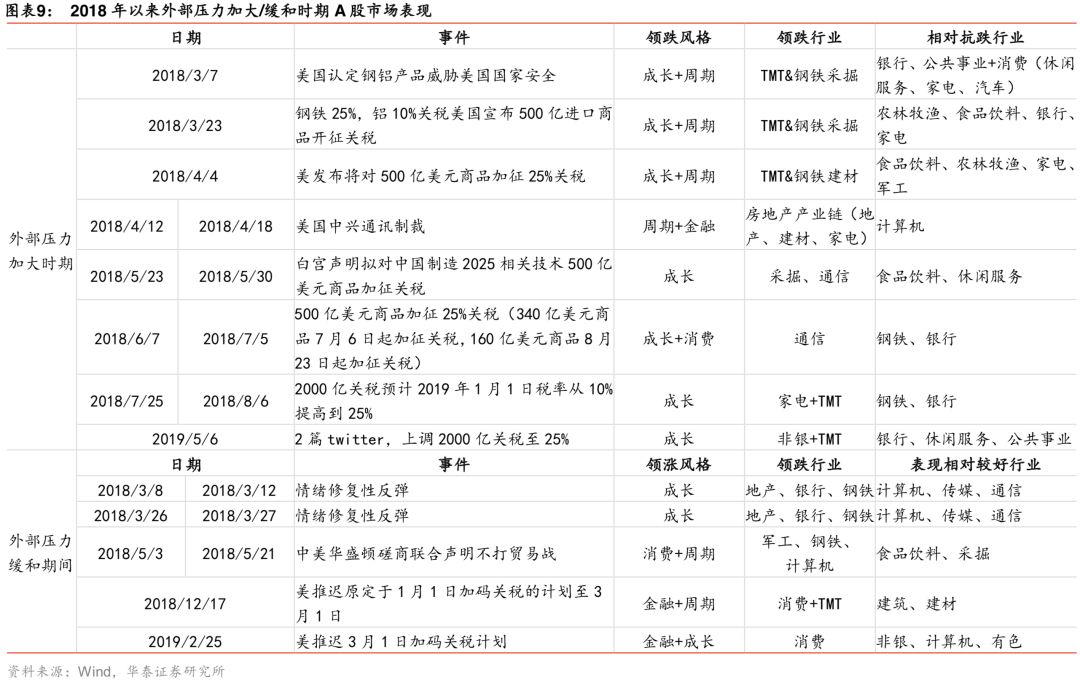

2018年以来有三次外部压力加大的时间段,第一阶段美对钢铁和铝分别征收25%、10%关税并制裁中兴通讯,第二阶段美反悔华盛顿联合声明,并对中国制造2025相关技术商品加征关税,第三阶段2019年5月对2000亿美元商品加征关税。A股行业表现方面,成长板块相对而言负面影响最大,相对抗跌的一级行业包括景气度相对独立的食品饮料、农林牧渔,其次银行和公共事业的抗跌属性也较好,二级子行业中,黄金、种植业相对抗跌,其次是景点、半导体、农业综合、铁路运输、机场、银行、旅游和食品加工相对抗跌。在外部压力缓解阶段,成长板块反弹的概率也较大。

上市公司盈利角度,机械、通讯、交运、电子等行业影响较大

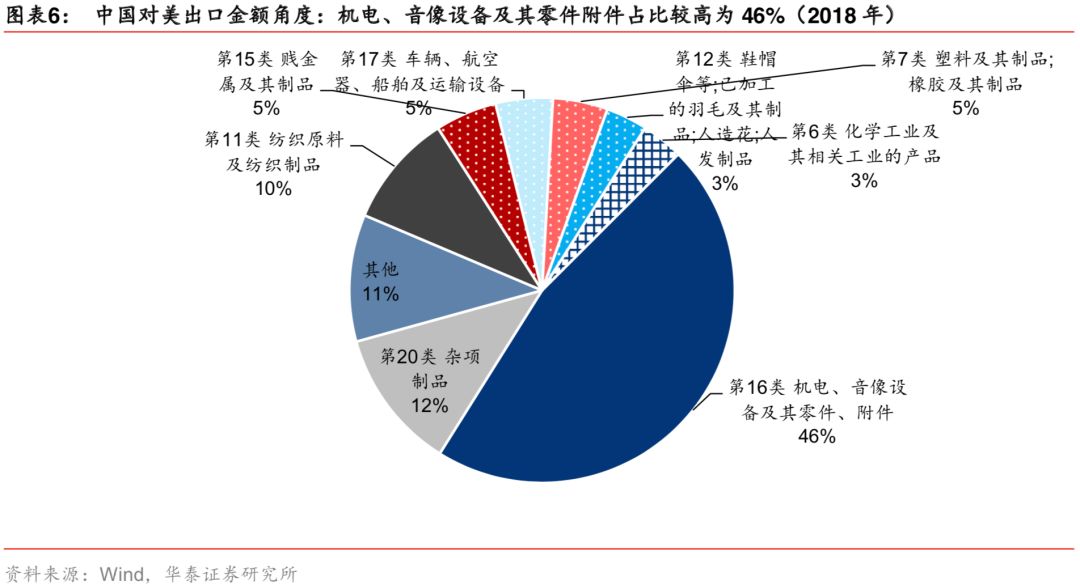

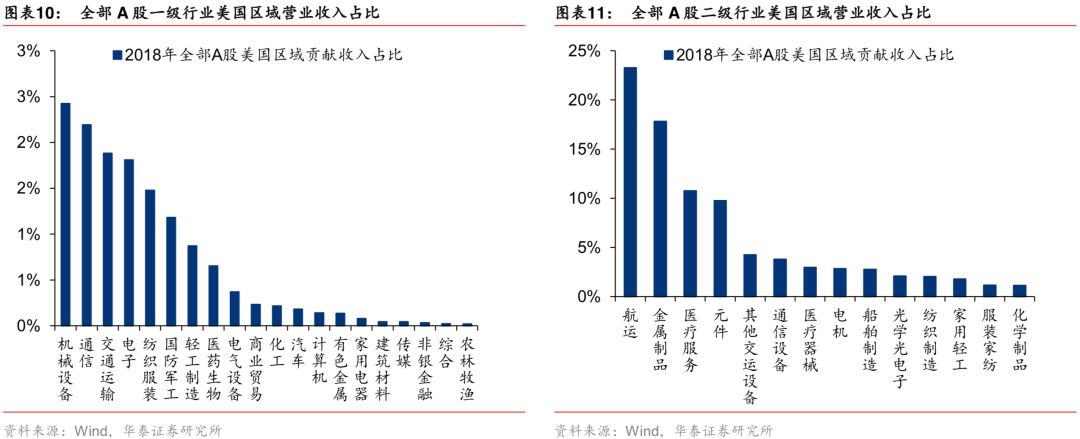

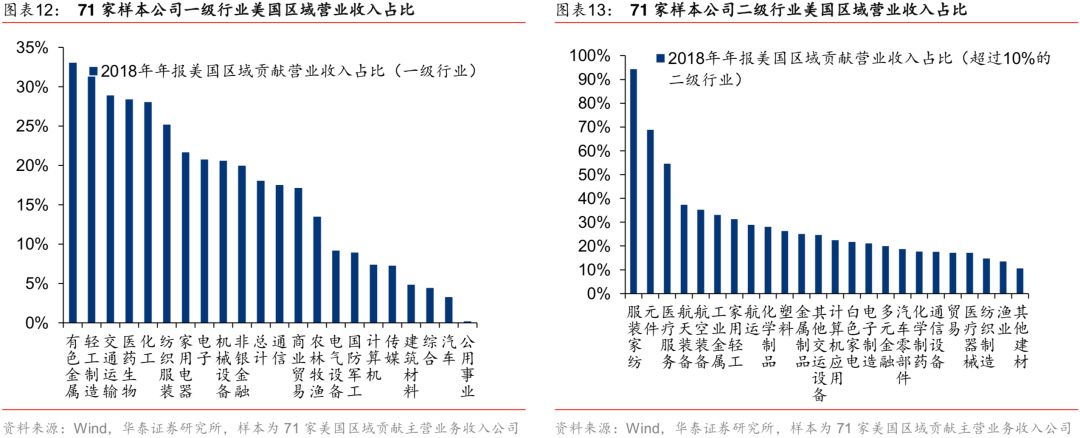

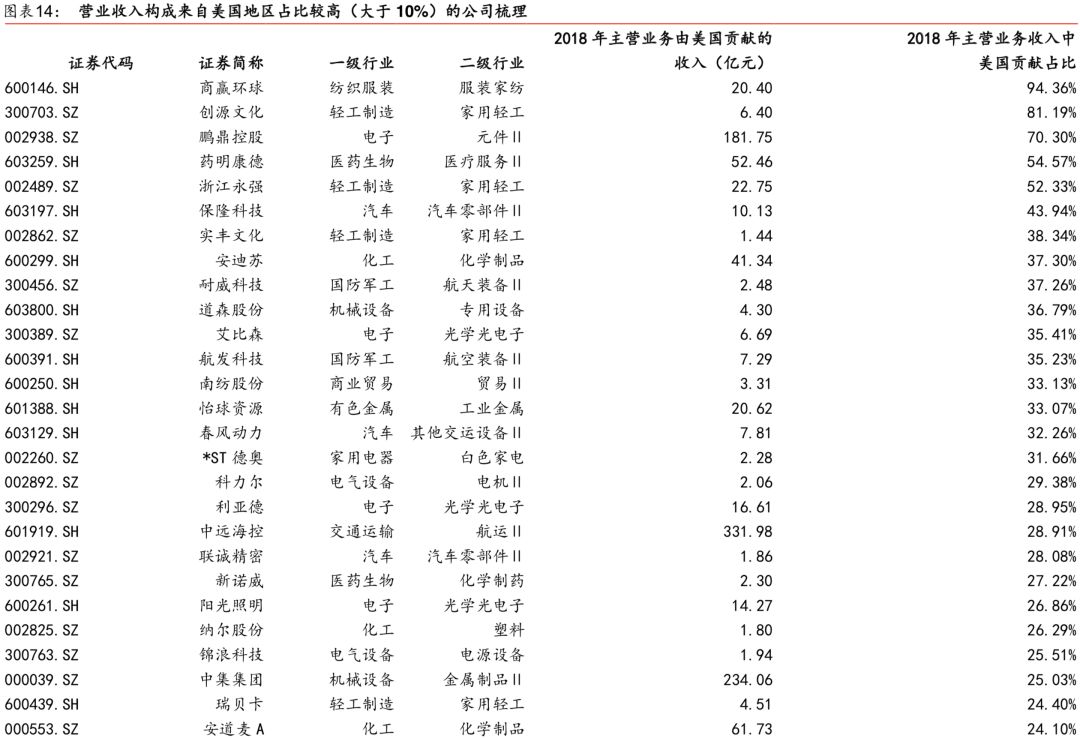

根据全部上市公司2018年年报数据,一级行业分类中,美国区域收入在主营收入占比较高的行业为机械设备(2.4%)、通信(2.2%)、交运(1.9%)、电子(1.8%)、纺织服装(1.5%)、国防军工(1.2%)、轻工制造(0.9%)、医药生物(0.7%);二级子行业中航运(23%)、金属制品(18%)、医疗服务(10%)、元件(10%)、交运设备(4.2%)、通信设备(3.8%)、医疗器械(3%)美国区域主营收入占比相对较高。2018年全部A股非金融板块收入中,美国地区营收贡献总额约1526亿,不包括境外贡献利润但未明确标志区域的公司,存在低估的可能。

根据2018年年报,71家公司对美出口收入占比较大

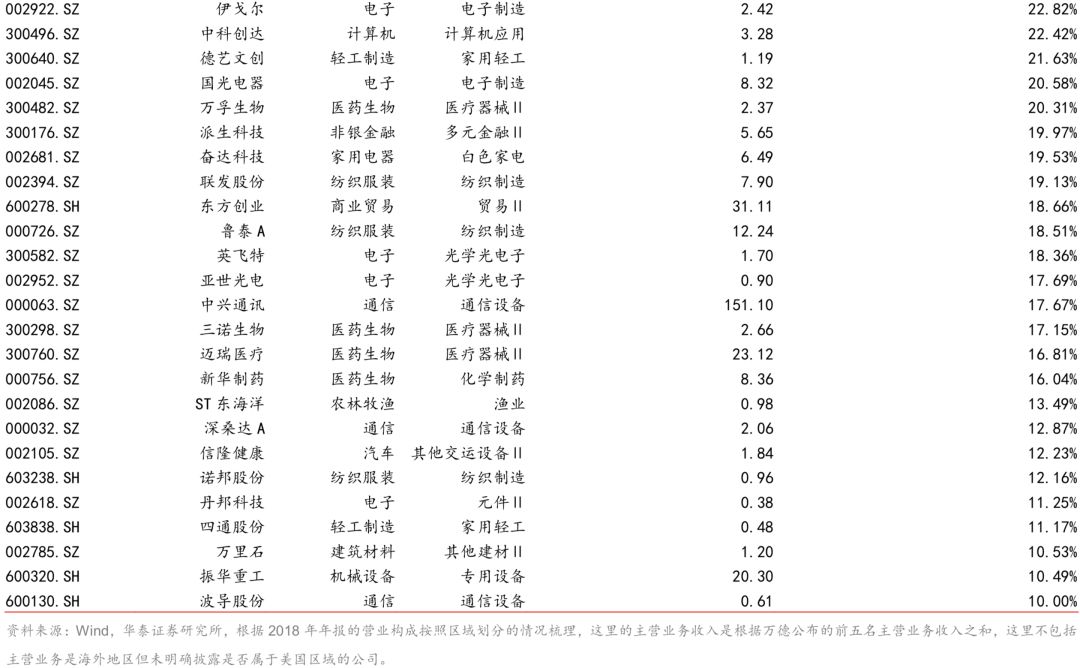

根据2018年年报数据,全部A股3599家公司中71家公司的主营收入的地区分类中涉及美国区域(不包括主营收入在境外地区但未明确是否是美国的公司)。以这71家公司为样本,从涉及公司家数来看,电子、轻工、机械、汽车和医药行业较多,按2018年“美国区域营业收入/主营业务收入”的占比来看,可能受美国地区收入影响较大的一级行业包括有色、轻工制造、交运、医药、化工等,二级行业包括服装家纺、元件、医疗服务、航天装备、航空装备等。

风险提示:根据IMF发言人评估,中美保护性关税措施可能导致全球GDP下降2%,中美关系发展或对国内经济预期产生负面影响。

中美关系的本质是中美经济实力的对比

我们在5月11日A股中期策略报告《无科技不牛市,以时间换空间》中阐释,当前国内的宏观背景与2018年相比,有一个实质性变化,即中美经济周期差实质性收窄。2018年年初(3月8日)美国认定钢铝产品威胁美国国家安全,当时美国十年期国债2.86%,高于2005年以来的历史中位数(2.71%),2018年中美利差收窄资金流出压力增大;2019年初,美国期限利差(1年期国债利率-3年期国债利率)倒挂,美国经济见顶特征初现,国内经济企稳,制造业PMI重回荣枯线以上(3月制造业PMI为50.5%,4月制造业PMI为50.1%)。

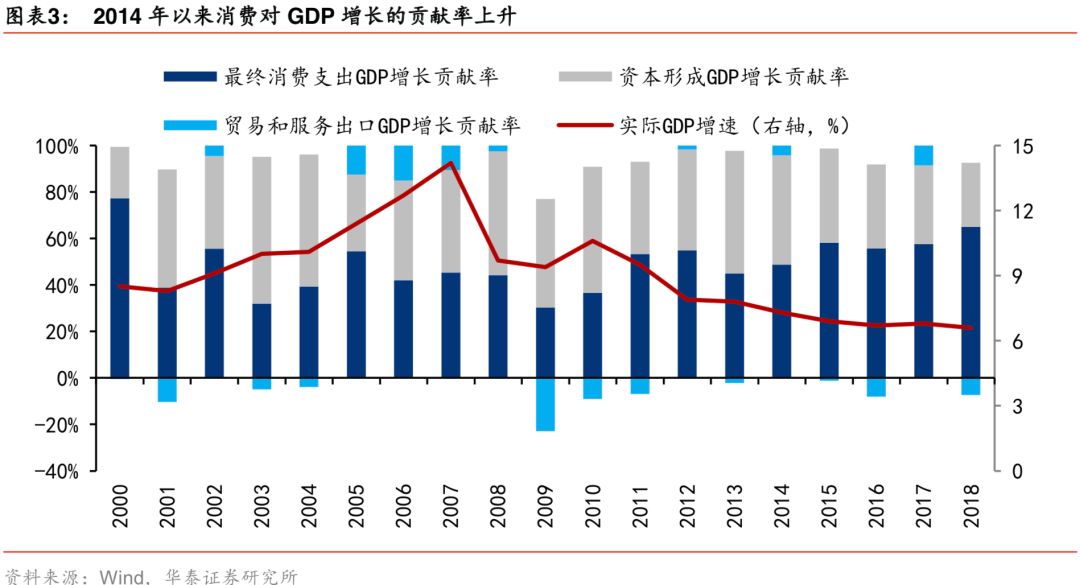

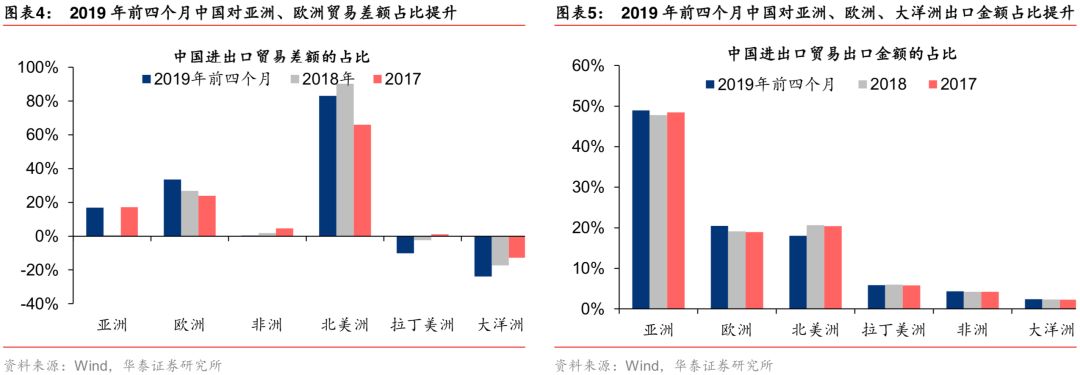

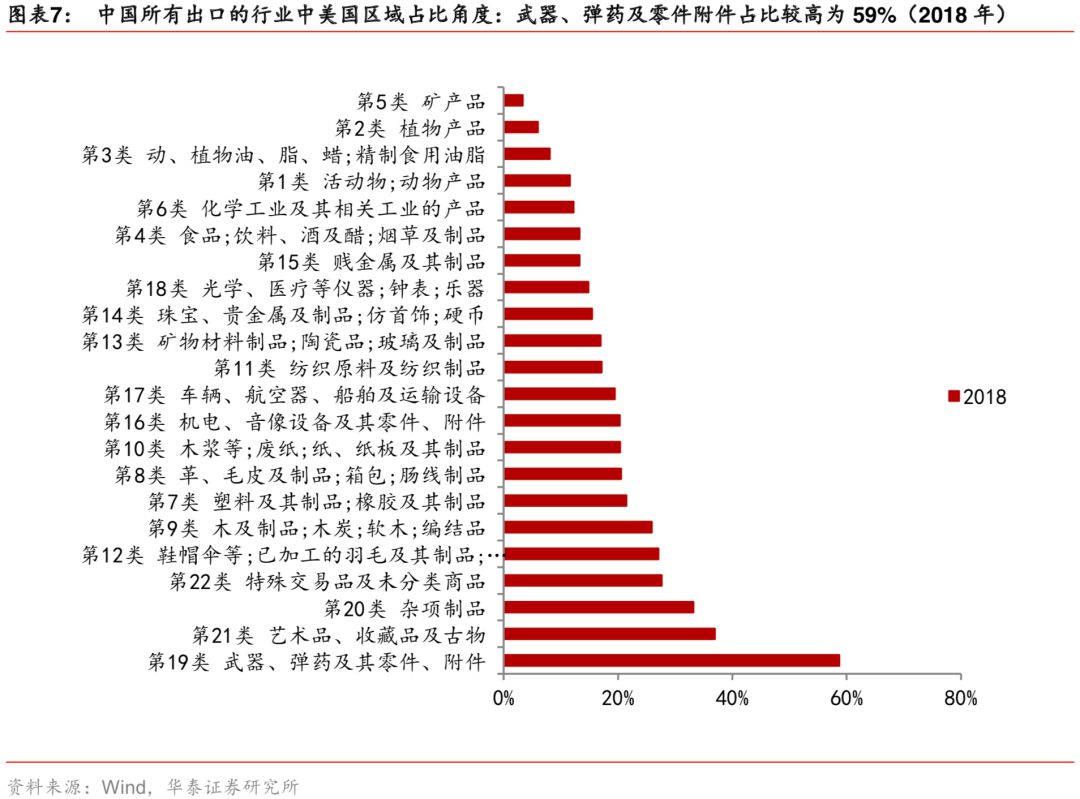

经济增长角度,2014年开始,国内最终消费支出在三大需求中,对GDP增长的贡献率开始走高,2018年经济货物与服务净出口对GDP增长的贡献率为-8.6%,但GDP增长较为平稳,中长期来看,货物与服务进出口对GDP增长的贡献率与GDP的趋势相关性不强。2018年出口金额结构中,美国占比19%,欧盟占比17%,2019年前四个月,我国对外进出口贸易出口金额占比对欧洲提升6.7个百分点,对北美洲下降7个百分点。

中美关系对A股细分子行业及哪些主要标的有重要的影响

中美关系的进一步发展,对A股市场的影响主要通过市场情绪和企业盈利这两条路径。

第一,市场情绪。我们通过回顾2018年以来中美贸易磋商进展的标志性事件,映射到A股市场的表现,来总结“外部压力加大”和“外部压力缓和”时期A股的表现,进而总结A股对中美关系较为敏感的行业。

通过复盘2018年以来外部压力加大/缓和时期的市场表现,我们发现成长板块相对而言负面影响最大,相对抗跌的一级行业包括景气度相对独立的食品饮料、农林牧渔,其次银行和公共事业的抗跌属性也较好,二级子行业中,黄金、种植业相对抗跌,其次是景点、半导体、农业综合、铁路运输、机场、银行、旅游和食品加工相对抗跌;在外部压力缓解阶段,成长板块反弹的概率也较大。

第二,企业盈利。我们分拆全部A股上市公司营业收入的结构,美国地区贡献收入的占比较高的子行业及个股对中美关系较为敏感。

微观整体A股角度,根据全部上市公司2018年年报数据,一级行业分类中,美国区域收入在主营收入占比较高的行业为机械设备(2.4%)、通信(2.2%)、交运(1.9%)、电子(1.8%)、纺织服装(1.5%)、国防军工(1.2%)、轻工制造(0.9%)、医药生物(0.7%);二级子行业中航运(23%)、金属制品(18%)、医疗服务(10%)、元件(10%)、交运设备(4.2%)、通信设备(3.8%)、医疗器械(3%)美国区域主营收入占比相对较高。整体而言中美关系从企业盈利层面,对整体A股企业经营的影响在可控范围内。

从影响比较大的公司角度,根据2018年年报数据,全部A股3599家公司中71家公司的主营收入的地区分类中涉及美国区域(不包括主营收入在境外地区但未明确是否是美国的公司),这71家公司为样本的行业中,2018年“美国区域营业收入/主营业务收入”的占比较高的一级行业包括有色/轻工制造/交运/医药/化工等,二级行业包括服装家纺/元件/医疗服务/航天装备/航空装备等。

附录:上证综指PE(TTM)估值图

2008年美国次贷危机引发全球金融海啸,上证综指于2008年10月31日PE(TTM)下行到约13倍,处于2000年以来历史估值的21.5%分位,而股票市场历史最低的估值是在2012-2014年上半年期间经济有滞涨风险的时期。

风险提示:根据IMF发言人评估,中美保护性关税措施可能导致全球GDP下降2%,中美关系发展或对国内经济预期产生负面影响。