如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、周佳莹、朱贝贝),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/周佳莹/朱贝贝18321168715

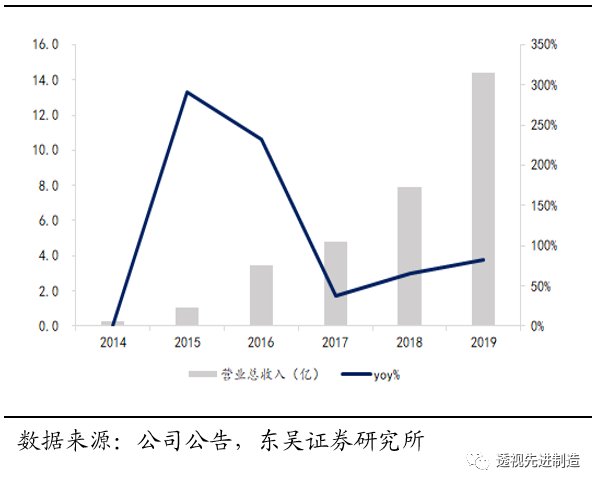

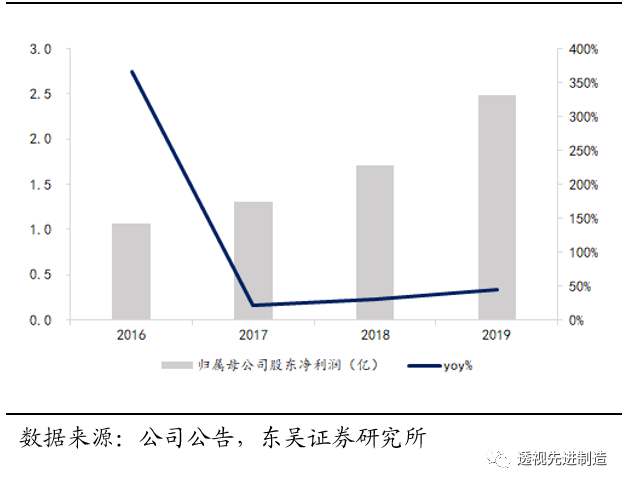

公司2019年实现收入14.4亿(+82%),归母净利润2.48亿(+45%);扣非归母净利2.28亿(+37%)。拟每10股派发现金红利10元(含税)。

公司预计2020Q1实现归母净利润5402-7308万,同比-15%至+15%。

1

在手订单保障2020年高增长,未来几年将充分受益下游扩产+技术迭代

2019年业绩整体符合预期。

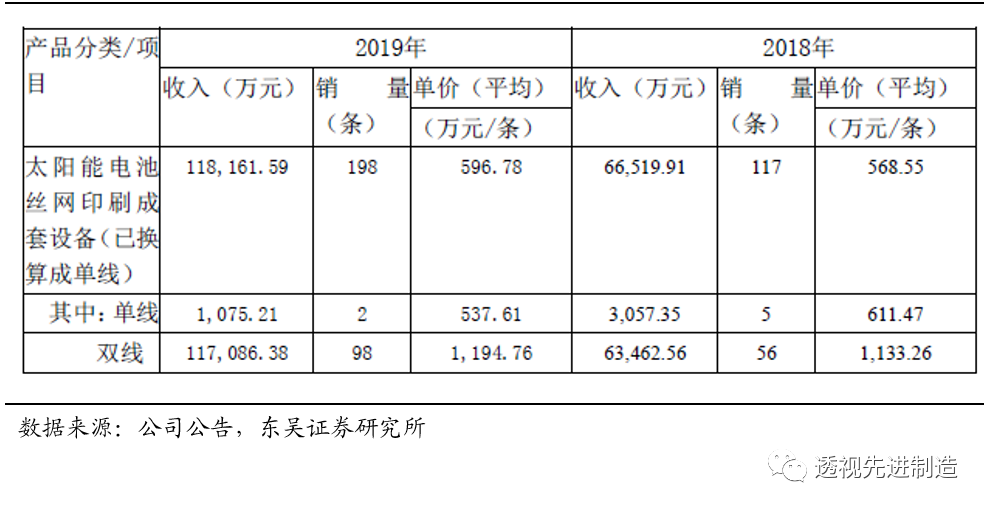

分业务看,丝网印刷成套设备收入为11.8亿,同比+78%,占营业收入的82%,仍为公司的主要收入来源;单机设备收入1.9亿,同比+84%;配件及其他收入6563万。

2

020Q1公司整体经营情况稳定,但受疫情影响

,一方面公司以及产业链上下游公司复工时间较原计划有不同程度的延迟;另一方面交通运输也受到一定程度管控,影响公司业务的正常开展,从而使公司2020Q1净利润与上年同期基本持平。

在手订单约45亿将保障2020年业绩高速增长

。专用设备类公司由于设备验收时间较长,收入确认时间具有不确定性。根据公司2018年以来新签订单及收入确认情况,我们预计公司目前在手订单在45亿左右,其中约一半将在2020年确认收入,将保障业绩继续高增长。

未来几年将充分受益下游扩产+技术更新迭代

。近期通威等下游电池厂接连公告大规模扩产规划,我们预计未来2-3年下游电池片扩产有望保持每年40GW以上的规模,为公司新接订单提供保障。技术路线方面,HIT 技术降本提效路径明朗,公司前瞻性布局有望充分受益未来HIT产业化。

综合毛利率33.8%,同比-5.7pct;

其中主业丝网印刷成套设备的毛利率为31.2%,同比-7.7pct,单机毛利率为42.9%,同比-2.8pct;

净利率17.2%,同比-4.4pct。我们判断毛利率明显下滑主要系低毛利的外购设备增加。

值得关注的是,2019Q4单季毛利率为38.7%,环比Q3增长7.7pct,说明公司毛利率有企稳态势。

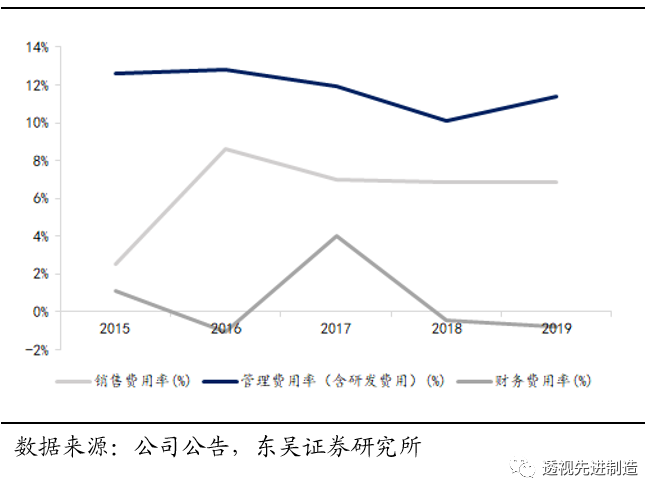

期间费用率合计达17.5%,同比+0.9pct,其中研发费用率增长1.6pct,销售等其他费用率均有小幅下滑,控制良好。

3

销售规模扩张下存货、预收持续增长,应收回款良好

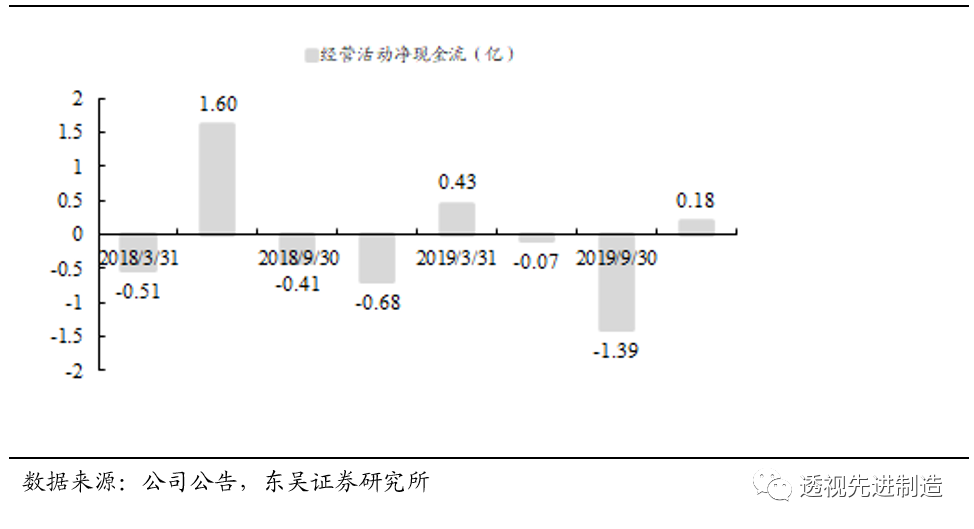

2019年经营性现金流净额

为-8415万,同比-8365万,主要为新签订单增加使得原材料采购大幅增加,且公司规模扩大、人员增加导致各项费用增长;

其中Q4单季经营性净现金流为1882万,环比Q3转负为正。

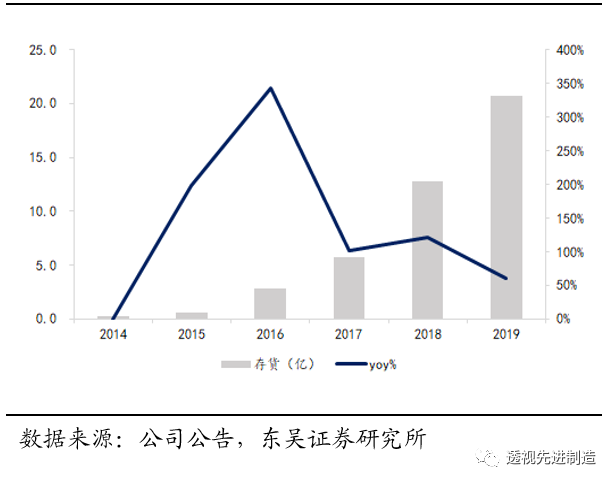

期末存货

为20.7亿,环比Q3末微增,同比+61%;

其中发出商品金额为17亿,占存货总额的82%,我们判断这部分存货将在2020年确认收入贡献业绩。

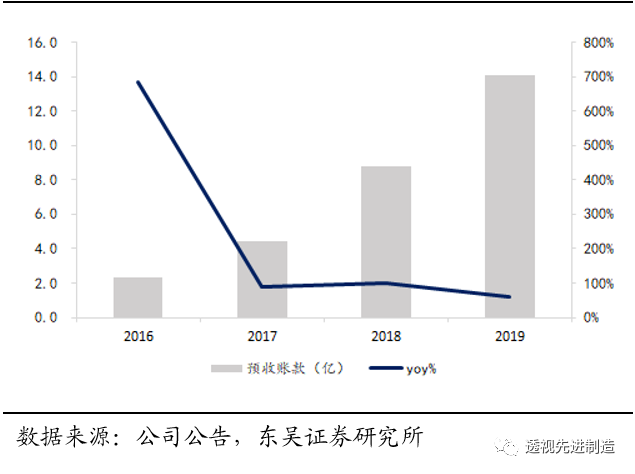

预收账款

为14.1亿,环比Q3末增长2.5亿,同比+60%,随着在手订单规模的扩张而持续增长。

应收账款

1.8亿,环比Q3末减少0.8亿;

应收票据

4.7亿,环比+2亿,均为银行承兑汇票,整体回款情况良好。

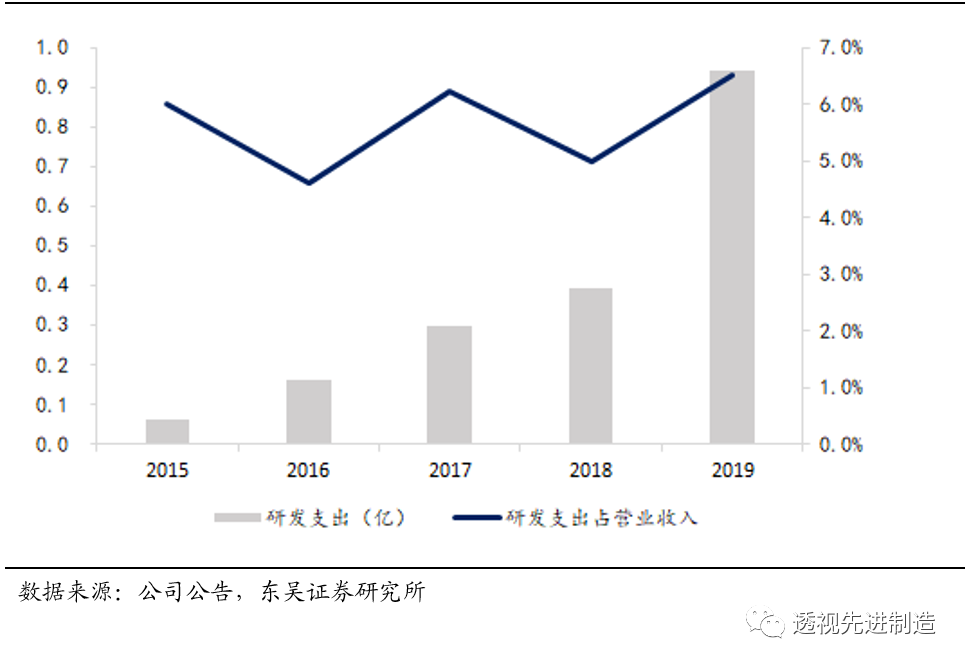

2019年研发投入9429万(同比+141%),在总收入中占比6.6%,同比+1.6pct;研发人员266人,同比+68%。公司依托印刷、激光和真空三方面技术研发,瞄准光伏装备、OLED面板设备等市场。

OLED面板设备:

维信诺固安AMOLED面板生产线的LCS激光切割设备已处于量产状态,各项参数优于国际龙头,打破日韩在该领域的垄断,填补国内空白;此外,预计未来迈为将攻克其他 OLED中段关键设备国产化,包括激光剥离设备和激光修复设备等。

光伏HIT设备:

公司能够提供性价比最高的整线方案,已在通威试运行,设备自制率达65%以上;从PERC到HIT,公司能够供应的设备价值量是原先的4-5倍,即未来HIT产业化将给公司带来非常大的业绩弹性。

我们预计公司2020-2022年的净利润分别是3.6、5.5、6.6亿元,对应PE为22、15、12倍,维持“买入”评级。

疫情影响光伏需求、下游扩产不及预期;外延拓展不及预期。

1

在手订单将保障2020年业绩高速增长,未来几年将充分受益下游扩产+技术迭代

2019年业绩整体符合预期。

分业务看,丝网印刷成套设备收入为11.8亿,同比+78%,占营业收入的82%,在报告期内仍为公司的主要收入来源;单机设备收入1.9亿,同比+84%;配件及其他收入6563万。

2020Q1公司整体经营情况稳定,但受疫情影响,

一方面公司以及产业链上下游公司复工时间较原计划有不同程度的延迟;另一方面交通运输也受到一定程度管控,影响公司业务的正常开展,从而使公司2020Q1净利润与上年同期基本持平。

在手订单约45亿将保障2020年业绩高速增长

。专用设备类公司由于设备验收时间较长,收入确认时间具有不确定性。根据公司2018年以来新签订单及收入确认情况,

我们预计公司目前在手订单在45亿左右,其中约一半将在2020年确认收入,将保障业绩继续高增长。

未来几年将充分受益下游扩产+技术更新迭代带来的设备空间。

近期通威等下游电池厂接连公告大规模扩产规划,我们预计未来2-3年下游电池片扩产有望保持每年40GW以上的规模,为公司新接订单提供保障。技术路线方面,HIT 技术降本提效路径明朗,公司前瞻性布局有望充分受益未来HIT产业化。

图1:受配套外购设备影响,公司设备单价有所浮动

图2:公司2019年营收14.4亿,同比+82%

图3:2019年归母净利2.48亿,同比+45%

2

外购设备增加导致毛利率明显下滑,期间费用控制良好

公司综合毛利率33.8%,同比-5.7pct;

其中主业丝网印刷成套设备的毛利率为31.2%,同比-7.7pct,单机毛利率为42.9%,同比-2.8pct;

净利率17.2%,同比-4.4pct。我们判断毛利率明显下滑主要系:

(1)2018年行业竞争加剧,公司为了维持市占率在高位,通过适当降低产品售价来保持市场地位;(2)报告期内公司确认收入的订单基本为2018年度以后取得的订单,自2017年度以后客户基本均要求公司代为采购外购设备,而外购设备的毛利率较公司自制设备的毛利率低;同时随着技术的更新,公司产品不断迭代,伴随着每条整线配备的单机数量均有所增加;(3)为提高性价比优势,公司光伏激光设备在手订单毛利率偏低。

值得关注的是,2019Q4单季毛利率为38.7%,环比Q3增长7.7pct,说明公司毛利率有企稳态势。

期间费用率合计达17.5%,同比+0.9pct,其中研发费用率增长1.6pct,销售等其他费用率均有小幅下滑,控制良好。

图4:外购设备增加导致毛利率明显下滑

图5:期间费用率控制良好

3

销售规模扩张下原材料采购大增,导致现金流有所下滑

报告期内,公司经营性现金流净额为-8415万,同比-8365万,主要为新签订单增加使得原材料采购大幅增加,且公司规模扩大、人员增加导致各项费用增长;其中Q4单季经营性净现金流为1882万,环比Q3转负为正。期末存货金额为20.7亿,环比Q3末微增,同比+61%,随着销售规模的扩大持续增长;

其中发出商品金额为17亿,占存货总额的82%,我们判断这部分存货将在2020年确认收入贡献业绩。

19年末公司的预收账款为14.1亿元,环比Q3末增长2.5亿,同比+60%,随着在手订单规模的扩张而持续增长。应收账款为1.8亿,环比Q3末减少0.8亿;应收票据4.7亿,环比Q3末增加2亿,均为银行承兑汇票,整体回款情况良好。

图6:Q4单季经营性净现金流为1882万,环比Q3转负为正

图7:销售规模扩张下存货大增

图8:19年末公司的预收账款为14.1亿元,环比Q3末增加2.5亿,同比+60%

2019年公司研发投入9429万元,同比+141%

,在总收入中占比6.6%,同比+1.6pct;研发人员266人,同比增长68%。公司依托印刷、激光和真空三方面技术研发,瞄准光伏装备、OLED面板设备等市场,形成多层次立体化的业务布局。

光伏PERC激光设备:

凭借着良好的性价比以及与丝网印刷设备配套的优势,近两年来市场占有率正在提升中,2019年设备订单有所增加,已在业内占有一定份额。

光伏HIT设备:

公司能够提供性价比最高的整线方案,已在通威试运行,设备自制率达65%以上,从

PERC到HIT,公司能够供应的设备价值量大幅提升。

在PERC产线上,每GW的投资额中迈为能够提供的设备价值量在8000-9000万左右;而在HIT产线上,如果按迈为目前提供的方案计算,单GW整线投资为6亿左右,

迈为提供的PECVD和丝网印刷设备合计价值量能达到3.5-4亿,是原先PERC产线的4-5倍,即未来HIT的产业化将给公司带来非常大的业绩弹性。

OLED面板设备:

维信诺固安AMOLED面板生产线的LCS激光切割设备已处于量产状态,各项参数优于国际龙头,打破日韩在该领域的垄断,填补国内空白;此外,预计未来迈为将攻克其他 OLED中段关键设备国产化,包括激光剥离设备和激光修复设备等。

图9:研发费用持续增长

我们预计公司2020-2022年的净利润分别是3.6、5.5、6.6亿元,对应PE为22、15、12倍,维持“买入”评级。