到今年年底,资管新规过渡期将正式结束。

靠隐性刚兑或制度红利的野蛮生长模式将难以为继,资管行业进入高质量发展阶段。旧秩序已经打破,新格局正在重塑。银行理财转型突围,公募基金高歌猛进,私募基金百花齐放。

我们正进入一个资管新时代。

2018年资管新规出台,宣告隐性刚兑旧时代的结束,揭开资管行业发展新阶段的序幕。经过近3年的过渡期转型,产品净值化取得决定性进展,预计到年底银行理财净值化率将超过80%。

建立在资金池和成本法估值基础上的隐性刚兑产品逐步成为历史,产品风险和收益在时间和空间维度上的割裂与扭曲得到修正,资管行业监管标准日趋统一,回归“代客理财”本源。

当然,转型和蝶变不可能一蹴而就。转型过程中出现一些短期化行为,比如,依托类现金管理产品实现净值产品规模突破,采用边缘估值技术规避短期的净值波动等,只是发展中的插曲,不会改变行业发展趋势。

应该看到,中国资管行业已经在正确的轨道上阔步前进,净值化发展浩浩荡荡,势在必行。

所有的短视行为或规避净值化的手段都只会弱化核心竞争力的打造,劣币驱逐良币的现象终将消退,唯有坚持做长期正确的事才是致胜未来的关键。

行业供需错位严重,供给侧改革正在进行,分化不可避免

根据奥纬咨询的测算,中国个人可投资资产规模(不含房地产)预计将从2019年的160万亿元增长至2025年的287万亿元。居民财富的持续积累叠加理财意识觉醒,我国资产管理行业面临巨大的行业需求。

过去20年,以银行理财为代表的的刚兑型资管产品满足了居民大部分中低风险理财需求,同时也严重抑制了以权益公募基金为代表的高风险高弹性资管产品的发展。

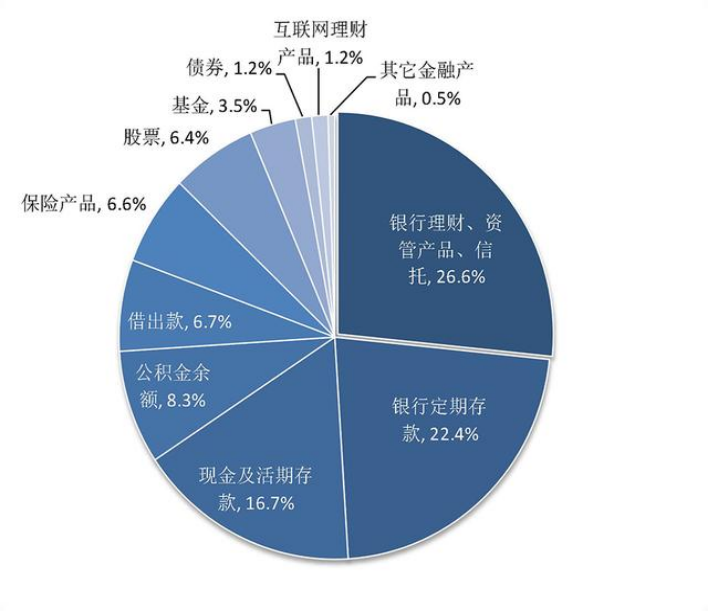

根据《2019年中国城镇居民家庭资产负债情况调查》,我国居民持有的金融资产中,以银行定期存款、现金及活期存款为代表的无风险金融资产占比高达50%,仅有10%左右投资于股票、基金等相对高风险金融产品,另有40%左右投资于银行理财、券商资管、信托集合计划、保险产品、互联网金融等隐形刚兑类产品。

资管新规后,

原有的近40%刚兑类产品供给不复存在,市场面临巨大供给空白。

如何满足这部分财富管理需求?

打破刚兑后,产品净值波动将是常态。同质化的产品策略根本无法满足客户多样化的财富管理需求。行业供给和需求存在巨大的错位缺口。

客户不愿意接受净值波动只是表面的路径依赖,无法有效识别其潜在的需求并提供适销对路的产品才是资管行业的硬伤。

合理的产品布局是关键

合理产品布局的背后是有效的客户需求分层、前瞻的产品研发能力、扎实的投资研究能力以及强大的科技系统支撑。

然而,并不是所有的资管机构都具备这个能力,正如5年前开启的企业供给侧改革,资管行业的供给侧改革必然到来。

坊间传说的未成立理财子公司的中小银行或退出理财市场传闻,无论真假,行业的分化都必将加剧。

理财子平台优势明显,但面临公募基金的竞争替代。

背靠银行,拥有绝对的渠道优势与长期积累的客户信任,叠加规模效应和银行系平台优势,理财子具有一定的独特竞争优势。

不过,应该注意的是,统一监管标准下,理财产品公募化是不可避免的趋势。理财子和公募基金在零售端的竞争是必然的事情。

近3年,银行理财面临转型压力,规模增长缓慢,但公募基金却突飞猛进。不出意外,到2021年底,公募基金规模将突破25万亿,如果加上基金公司的专户和养老金规模(估计约10万亿),管理产品规模早已超过银行理财。

事实上,“理财产品替代”正是公募基金重要的战略布局方向。理财子持续的净值化努力,一定程度上,却成了公募基金的嫁衣裳,加速了公募基金的快速发展。

有趣的是,占尽市场化优势的公募基金仍以乙方姿态寻求与银行理财合作,而

不少银行理财仍然沉浸在银行传统甲方的思维幻觉里不能自拔

。

当然,笔者无意渲染公募基金和银行理财的竞争,资管行业的空间巨大,公募基金和理财子之间更多是合作大于竞争。银行理财作为资管行业重要的机构客户,未来将是公募基金重要的投资者之一。

除了面临公募基金的竞争,理财子行业内部分化是必然趋势。

母行渠道不再专属,跨行代销渐成趋势。

银行理财进入“王侯将相宁有种乎”的时代

。母行实力不再是决定理财子江湖地位的主要因素,大行理财子未必就是市场的绝对领先者,股份制包括城商行的理财子摆脱母行束缚后,若坚定净值化转型战略布局,久久为功,逐步构建核心竞争优势,逆袭也并非不可。

可以断言,不出5年,一定有国有大行滑出理财子前10名。相应的,除了招行,也必定有更多的股份制甚至城商行挤进理财子前10也未可知。

公募基金行业占比或将持续提高,行业马太效应加剧。

作为中国资管行业的先行者,标准的净值化产品形态、严格的监管护航、持续的投研投入以及市场化的管理机制奠定了公募基金在资管行业的核心竞争优势。随着理财净值化转型逐步深入,公募基金的相对优势凸显。

未来资管行业竞争格局中,若能改善发展中存在的“重营销轻持续服务”、“过度包装、基金经理网红化”等现象,公募基金行业占比或将持续提高。

不过,公募基金行业内部同样面临分化格局。对于战略规划明确、管理团队稳定、产品布局丰富、投研基础扎实的头部基金公司,将会强者恒强,有望发展成为资管巨头。可以预见的是,未来5-10年中国将出现一批综合实力强悍、具备全球竞争力、管理规模在万亿美元级别的公募基金。

几家欢喜几家忧。部分主要靠货基或通道定制的公募基金公,投研能力和渠道开发疏于积累,产品布局缺乏亮点,盈利能力堪忧,后续发展并不乐观。

通常,资产管理机构侧重资产投资端管理,财富管理机构侧重客户负债端综合服务,两者有较为明确的分工和界限。简单来讲,资产管理负责“产”,财富管理端负责“销”。

资管新时代,财富管理价值链重构,资产管理和财富管理的界限正变得模糊,加速融合成为趋势。

优秀的资管产品应该是兼顾客户持有体验、产品规模增长和风险收益表现三个因素的均衡

(后面有空专门写一篇如何打造有生命力的爆款资管产品)。

资产管理机构应摒弃“只要业绩好,其他不重要”的偏狭想法,避免“产品赚钱、客户不赚钱”的尴尬局面,在做好产品研发和投资管理的同时,加强对上游客户渠道端的深度分析和服务投入,充分了解、发掘和引导客户的真实需求,提供有针对性的产品策略,做好投后的持续沟通服务。

业内有些公募基金大力发展电商、直销和投资顾问业务,正是顺应了这个趋势。

对于财富管理机构而言,净值化理财时代,纯粹的产品“销售”已经无法满足客户的多样化需求,财富管理机构应基于对不同客户群体的认知和定位,从资产配置角度和生命周期角度,为客户提供全方位的“买方顾问”服务。