正文

这是8月20日雪球CLUB上海量化专场,景顺长城沪深300指数增强(000311) 基金经理黎海威的分享。

感兴趣的大家可以点击阅读原文,购买。

非常感谢大家,尤其是雪球提供这样好的平台。

因为我很少见到有这么多们在这么大一个厅里讲量化投资,因为我们一般拜访的机构客户比较多,比如保险也好、社保也好、银行、私行。

下面我可能花15到20分钟的时间跟大家分享一下我们对量化投资的观察。后面我们还有一个问答环节,大家有问题可以提出来。

其实量化投资这块最近这些年可能大家接触比较多,如果我没有记错的话:在2009年我们有一波同事从美国回来,大量海归回来以后,包括指数增强,

包括后来的量化主动型的很多基金,就是从那个时候慢慢开始成长起来的。

中间经历过很多的波动,比如说小盘的波动,包括后面大盘起来,2014年央行降息以后,包括市场的一个牛市,

到后面的一个泡沫破灭下来,有一个很大的回撤,包括垄断。

也包括中间量化对冲有一段非常火热,我们知道整个量化对冲管理规模有一段可能超过了一千亿人民币以上,到后面整个监管措施导致量化对冲的级差上来非常快,包括公募私募的份额,缩减的很厉害。

总得来说对于量化投资,至少市场在过去五年、八年、十年的时间里对它的关注点其实上涨非常快,我觉得其实整个量化基金在美国也好,在全球也好,都是伴随着市场机构化逐渐成长起来的。

随着整个市场,

整个机构化的历程必然伴随量化基金的成长,

以后五到十年我觉得是量化黄金发展期,不管公募也好、私募也好,甚至是资管这块。

我们今天分享的主要是量化基金为什么能赚钱?

第一因为赚钱是相对于某个基准,不管是相对收益还是绝对收益,我们能够获取一个超额收益。我们先看量化基金的表现形式,其实15到20分钟很难分享特别具体,重点讲几个点。

第一个其实作为量化投资整个逐渐的萌芽应该是七十年代以后,因为整个的资产组合管理理论从学术上有了一系列的突破,包括计算机、数据这方面的客观条件逐渐具备。

大概1979年的时候,第一家入行的公司,就是巴克莱投资管理有限公司(BGI),是世界上第一只指数基金,也是第一只量化主动管理的创建人。

九十年代以后,我们看到ETF逐渐兴起。

这个其实我们是讲的这种被动化的量化投资,更多是复制某种基准,费用很便宜,大家做资产配置或者是交易比较容易一些。

因为长期来说很多人认为击败市场越来越难。

主动量化表现形式非常多样,我们这些年有各种各样的说法,很多人对高频非常有印象。

美国大概去年还是前年有一个上市公司,

在美国2008年金融危机以后,很长时间只有几天亏过钱。

对大家来说量化是个黑匣子,但对我们量化从业人来讲,量化是非常容易理解的,只是说他的处理信息、

集成的方式、投资和管理方式稍微有些不一样,但是非常具有逻辑,大家后面可以看一下操作方法。

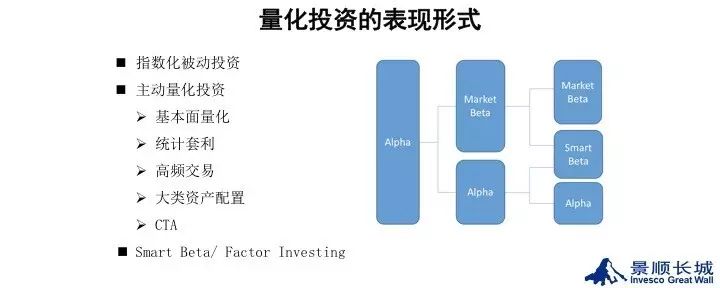

这里面主动量化投资包括很多类,比如说基本面量化、统计套利、高频、大类资产配置、CTA。

在这里面,其实我们今天着重讲讲基本面量化,我大部分的操作方法、信息来源都是根植于发掘比较好的公司,通过基本面的方法获取超额 收益。

其实对美国来讲或者全世界来讲,也是量化里最大的阵营。

这里牵扯到你是如何挑选好的公司的,我们包括雪球大V,包括论坛参与者他自己会去买买股票,你肯定有自己的信息或者是渠道,或者是自己的处理方式包括判断,

年化目标收益多少,是不是有止损止盈,波动性是多少,到底多少仓位进去,你日常要有这种判断。

对我们来说是用模型的方式做这件事情,我们后面会看到其实它的切入点、看问题的角度和大家日常投资没有什么本质区别,他的区别更多在于我是怎么样提取、怎么样管理的。

也就是我基本面量化的基金出来,不管是我们还是其他的同行,讲的东西其实是差不多的。从他讲的内容上辨别不出来做的好不好。

像我们主动型基金出来,大部分人讲做价值投资,或者我找小盘成长黑马股,其实都差不多,我深入调研或者草根调研,发现其实大家讲的都差不多。

就是说人脑在面对一个集合的信息系统的时候,你能观察到的维度和角度是类似的,不可能这个层面有多大的区别。

因为绝大部分时候你会发现魔鬼在细节上有差别,

想法不会差很远。比如说中国GDP如何,黄金如何如何,中国跟印度会怎么样,或者朝鲜怎么样,比特币怎么样,其实你会发现大家切入角度是差不多的,重点还是在你形成想法以后,怎么形成一个投资角色,怎么管理。

我稍微提一句,最近机构讲聪明的Beta,投资到底是什么回事,跟其他投资有什么区别。

我用右边的图简单说明一下。

早期的时候资产定价模型出来的时候,市场收益分成两块,一个是跟市场系统性相关的叫Beta,另外一个是你自己超越基准的能力,我们一般叫Alpha。

随着时间的推移,你会发现简单的模型很难刻画,有很多基金经理或者投资人做的好,有的时候不是因为他Alpha,而因为他里面有很大一部分是Beta。

可能表面上看起来是Alpha,其实是两块,一个是Beta,一个是Alpha。

再往后走你会发现有些所谓的Alpha的投资方式慢慢变成了Beta,或者介于两者之间,出来一个名词叫Smart Beta。

比如我们在A股看到的最型的的例子是小盘股的投资,你说小盘股的投资到底是Alpha还是Beta,根据市场演进是不一样的。

从因子的角度,去年9月份整个IPO以及定增的政策和机制改革之前,更像Alpha,基本上小盘不败,除了央行几个点释放流动性,或者大盘年底暴动一下,过去可能五年十年的时候,小盘股表现都很好。

甚至说你把A股切成十份,你永远拿最小那份,其实你可以击败A股可能99.9%的基金经理,但都无法击败那个基准。

直到最近一段突然发现好不下去了,似乎大盘价值又回来了,这里面有其他的逻辑的。

当然这种情况一般来说,

你真正要做到Alpha,其实越来越困难了,因为市场对各种获取收益的办法理解是越来越深刻的,这个钱长期来说只会越来越难赚,不会越来越容易的。

所以Alpha是越来越艰难的道路,我们的模型后面可以看到,其实我们日常做的更多是在研发,怎么找到一些新的东西。

因为你现在赚钱的东西可能五年十年以后不一定就赚钱了。

这个里面稍微讲仔细一点,就是说到底量化投资是怎么赚钱的?他的比较优势在哪里?其实我刚才讲到我们做基本面量化投资,或者是主动投资,切入点是差不多的,你的估值怎么样,成长如何。

比如中间可能有定价误差,包括怎么切入时间点,包括你大股东的情况、公司产业所谓的供应链管理,包括现金流管理,包括公司管理人是不是靠谱,包括融资渠道是怎样的,其实这些东西大家都是要覆盖的。

只要逻辑合理,我们有比较优势,能赚到钱,我肯定都会放到模型里面去。

不一样的地方是,我们可能形成投资预测和投资决策的时候,

我必须要想清楚,这个角度切入的时候,我赚的是什么钱。

因为现在基本上市面上不存在一个无风险套利,这个机会消失很快。

所以说你每赚一份钱,你肯定要承担对应的风险,也许是小盘股风险,也许是流动性风险,也许是通胀,也许是别的。

这个风险之一你是不是你能够承担得起,一旦出现比较大的波动的时候,你的回撤会怎么样。

第二个问题就是我对应的风险能不能把握住,意思就是说我事先对这个风险对应的所谓的未来的一个预期情况和导致的超额收益,包括风险溢价的情况有没有明确的估计,在收益层面上,在风险层面上,包括进出的成本上。

因为最后客户赚到的肯定是扣除交易成本、管理费以后,是客户实实在在拿到口袋里的钱,这个尽量让它最大化。

同时客户肯定对回撤有一定的预期要求,比如你做股票型的,适当投资办法肯定要做评测,你是不是积极型的投资,你能够忍受20%还是50%的回撤,这是不一样的。

我们做这个组合也是这样的。

在这个过程中,你可能有些方向上会有比较优势,比如说你擅长做价值股的投资,你在模型里面对应的价值因子权重肯定是比较高的。

有些人上成长股的投资,对成长股形成波动,包括什么生命周期阶段做相对应的股票,他比较有优势。

他在对应的组合包括模型里面,他的成长性因子肯定会比重比较重,很难出现一个管理人,各方面都非常牛,这个是非常难的,

这个是跟你的从业背景、教育经历等各种各样的原因会导致这样的。

另外一个角度讲有些人做选股比较好,另外一些人做行业轮动好,再有些非常非常少的百里挑一的人,可能是择时做的比较好,那你会发现他的投资风格也很不一样。

所以你在这个框架形成以后,会有不同的预期和调整,不同的权重。

量化做的比较好的地方是事前内容根据我的比较优势,通过我的模型或者是各种各样的测试能够找到我最后那个点,就是最大化我的信息比,就是说每个单位风险导致的超额收益。

因为每个人比较优势不一样,在形成预测过程中,最大化你的比较优势,你有优势的地方尽量把它放大出来,

放大出来可能是权重的,甚至可能是杠杆,但不是做公募的,可能做对冲的时候有杠杆各方面的比例在里面,各种对冲工具的使用上,敞口的控制上。

如果你不擅长做行业轮动,那我就不做了。

那我怎么做?

我就做选股。也就是说假设我的沪深300增强的话,银行股是20%的权重,我只擅长做选股,不擅长做行业轮动,那我的银行股永远配在20%。

在银行行业里面通过超配低配,比如说上半年可能小银行多一点,财报年报出来大银行相对估值合理,我们就选择大银行。

这样通过轮动的方式、通过炒股的方式获取你的超额收益。

但是很多人来讲,你可能有自己不同的比较优势,你可能会选股结合行业轮动,结合择时,中间的风险配比你可能要事先算的比较好一些。到最后的时候,你还是相对你的竞争对手,能够形成长期稳定的比较优势,这是最核心的地方。

还有一个问题可能要讲一句,Alpha大家都知道是个零和游戏,整个市场在一起以后,其实每一个Alpha就是个零,你赚的超额收益肯定是从某些人口袋里掏出来的,所以你要形成自己的比较优势和体系。

第二个问题在于我的Alpha也许是你的Beta,你的Alpha也许是我的Beta,我们相对应对手的比较优势是不一样的,每人只吃自己的一截甘蔗。

就是说我们是做长期基本面投资的,我的公募基金进行交易的时候,我要付出我的交易成本,可能是交易所佣金、印花税,还有市场冲击。

但你要知道你的市场冲击一部分是被谁赚走了?

实际上是被这种高频交易的人占走了,你的成本变成了他的Alpha,但是你必须承担这个成本,因为你达到的是中长期投资的钱。

你在这个过程中你要想清楚核心比较优势是哪里,我们比较优势还是基本面偏中长期的投资上面。

这个主要是讲我们具体在模型里面超额收益是怎么去选股票的,

其实你如果做基本面投资的话,最关注的核心的两个点一个是价值一个是成本。

长期来说怎么赚钱呢?

你是跟公司一起成长的。在他有成长性的阶段拿进去,如果你能找到他估值比较合理,甚至有错杀的机会拿进去,你的安全边界更高一些,你会持有时间更长,你能忍受的波动和回撤会更大一些。

关键的关键是要找一个好的公司。

任何做投资便宜是硬道理,在合适的估值的时候进去,长期获益更高一些。

但这个过程中你可能有止盈止损,各种各样的风险控制有一个考虑,通过你的投研体系形成你的预测,这个预测跟市场不太一样。

第二个问题是在收益跟风险上取得一个平衡,个人投资者可以用自己的方式获得平衡,我们更多通过模型的方式获得平衡。

在做投资时间越来越长的人,像司机一样开车越来越多,时间越来越久,其实越来越强调风控。

为什么?

因为你只有风控做的好,才能存活时间比别人长,存活时间比别人长,才能在市场上把本金做出更多收益,才能发展出来。

所以在面对下行风险的时候,我们考虑得更多的还是风控。

交易上其实对量化来说讲究的是交易的控制,因为你的规模越来越大,比如我们现在管理规模在一百多亿以上,我每次调仓如果调20%的话,实际上我最后交易出去可能对应的是40亿,我可能切成多少次出去,尽量减少我的市场的冲击。

当然个人一般来说可能你不会到这个规模,但是你如果频繁地进行交易的话,虽然你每次可能只付万级或者是千亿的费用,积累起来还是不少的。

你要知道ETF其实长期来说为什么会击败长期的管理,除了Alpha是比较稀缺的,交易费用非常非常低也是一个道理。

这个我分享一下我们的投资模式,实际上景顺长城的量化投资流程就是成熟市场做量化的经典案例,绝大多数成熟市场,比如美国市场的管理都是按照这个流程来做的。

我们并不是非常强调单年单次的排名和收益,更强调长期净值的积累。比如说我们在超额收益风险和交易成本的预测,在地位上是等同的。

回撤的控制永远是非常重要的,我们为什么要控制波动性,可能有些策略年化收益率25%,有的策略可能年化百分之十记得收益率。

也许你会发现长期几年下来,只要你波动控制的好,其实第二种策略效果会更好一点。因为你从一块钱跌到五毛的时候,你要损50%,但是你要从5毛钱再爬回一块钱,

你的净值要涨百分之百,所以你的波动性越小的时候,长期的净值稳定性会更好一点。

这个流程里面我们通过优化的方式,如果大家学数学就知道是非常简单的,都是可以找到切点,最大化率你的所谓的信息比,然后通过形成你的投资组合,比如说月度进行调仓,两次投资组合差值就可以找到交易清单,执行下去,基本上流程是这样的。