|

公司

8

月

15

日发布

2018

半年报。

2018

上半年实现收入

62.27

亿元,同比增长

11.84%

;

利润总额

2.43

亿元,同比增长

29.23%

;

归母净利润

1.94

亿元,同比增长

35.63%

,

扣非净利润

1.85

亿元,同比增长

29.2%

。扣非后

EPS

为

0.40

元

;净资产收益率

7.71%

。报告期每股经营性现金流

0.51

元,与每股收益的比值为

1.29

。

|

简评及投资建议

公司

1H18

收入

62

亿元增

12%

,归母净利

1.9

亿元增

36%

超市场预期;

我们测算剔除青岛维客后

1H18

收入增

8.1%

,归母净利增

38.6%

,其中

2Q18

剔除后收入增

10.8%

,归母净利增

49%

提速明显,主要得益于公司优秀且稳定的同店增长、展店逐季加快,及经营效率提升等。

1H18

同店增

3.87%

,估计

7

月

4%+

延续靓丽,在消费走弱和市场不佳背景下,其收入

&

利润双双走强,难能可贵

。

1. 2018

上半年新增门店

37

家,其中并入青岛维客

9

家,新开

28

家。

关店

10

家,其中经营未达预期

5

家、搬迁

3

家、拆迁合同终止

2

家,从而

2018

上半年净增

27

家门店,截至

2018

年

6

月,门店总数

707

家(

5

家同时含自有

+

租赁重复统计,否则为

702

家),其中胶东地区

615

家,占比

87%

,非胶东地区

92

家,占比

13%

;大卖场

102

家、社区综合超市

295

家、农村综合超市

236

家、专业店

53

家(含宝宝悦

41

家、其他专业店

12

家)、百货店

13

家、便利店

8

家;合计面积

174.5

万平米,自有物业

23.8

万平米占比

13.66%

。

2. 1H18

收入增长

11.84%

,测算剔除青岛维客后增

8.1%

;主营毛利率增

0.37

个百分点。

1Q/2Q

收入各增长

7.54%

、

16.97%

,

青岛维客

3

月

1

日

-6

月

30

日期间收入

2.08

亿元,测算剔除青岛维客后

2Q

收入增

10.8%

。

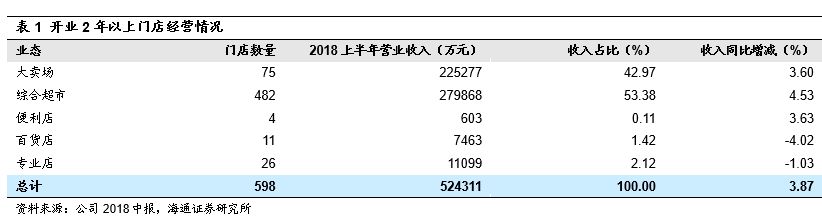

1H18

同店增长

3.87%

,其中大卖场增

3.6%

、综合超市增

4.53%

、便利店增

3.63%、

百货店降

4.02%

、专业店降

1.03%

。

1H18

主营商业毛利率增加

0.37

个百分点至

17.22%

,因毛利率较高的其他业务收入增长

14.57%

,带动综合毛利率增加

0.57

个百分点至

21.47%

。

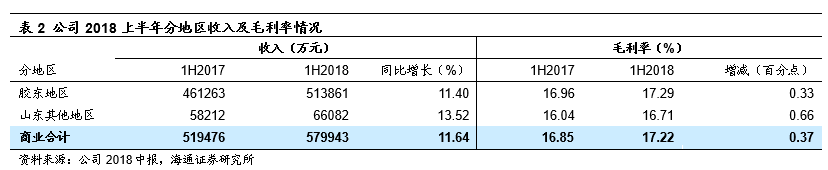

分地区,

胶东地区

收入增长

11.4%

至

51.39

亿元,占主营收入

88.6%

,毛利率增加

0.33

个百分点至

17.29%

;

山东其他地区

收入增长

13.52%

至

6.61

亿元,占主营收入比

11.4%

,

毛利率同比增加

0.66

个百分点至

16.71%

,山东其他地区与胶东地区的毛利率差距同比缩小了至

0.34

个百分点

。

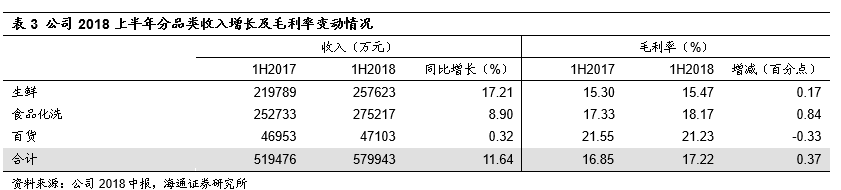

分品类,

生鲜

收入增长

17.21%

至

25.76

亿元,毛利率增加

0.17

个百分点至

15.47%

,我们估计可能与门店改造以及合伙人制的推行等有关;

食品化洗

收入增长

8.9%

至

27.52

亿元,毛利率增加

0.84

个百分点至

18.17%

;

百货

收入增长

0.32%

至

4.71

亿元,毛利率减少

0.33

个百分点至

21.23%。

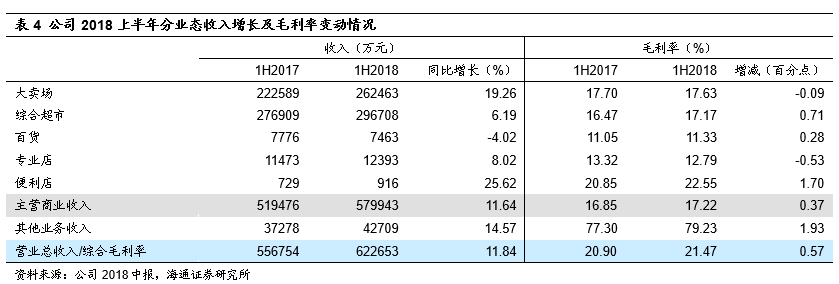

分业态,

大卖场

收入增长

19.26%

至

26.25

亿元,毛利率略降

0.09

个百分点至

17.63%

;

综合超市

收入增长

6.19%

至

29.67

亿元,毛利率增加

0.71

个百分点至

17.17%

;

百货

收入降低

4.02%

至

7463

万元,毛利率增加

0.28

个百分点至

11.33%

;

专业店

收入增长

8.02%

至

1.24

亿元,毛利率减少

0.53

个百分点至

12.79%

;

便利店

收入增长

25.62%

至

916

万元,毛利率增加

1.7

个百分点至

22.55%

。

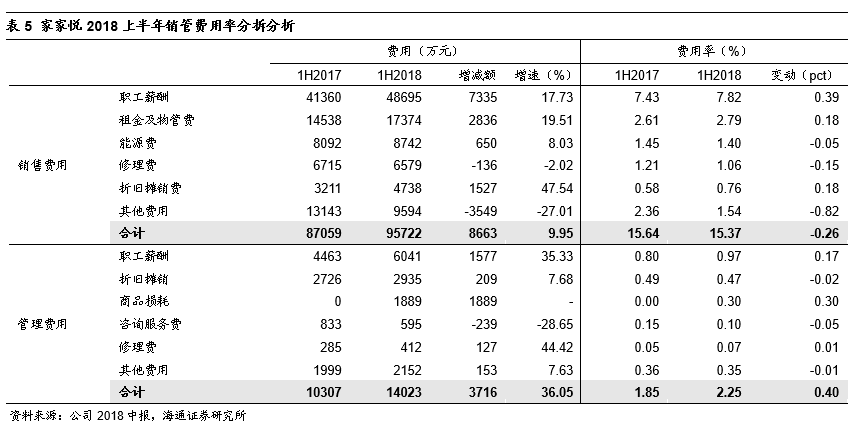

3.

销管费用率增加

0.14

个百分点,财务收益略降

45

万元。

公司

2018

上半年销售费用率同比减少

0.26

个百分点至

15.37%

;管理费用率同比增加

0.4

个百分点至

2.25%

,主因将商品损耗从营业成本重分类至管理费用列示,

2018

上半年商品损耗约为

1889

万元。财务收益略降

45

万元至

2382

万元,整体期间费用率增加

0.19

个百分点至

17.24%

。

4

.

收入增长叠加毛利率提升,营业利润增长

29.5%

。

营业外净收入变化不大,利润总额增长

29.23%

至

2.43

亿元;此外,有效税率减少

1.36

个百分点至

22.67%

,少数股东损益减少

584

万元,

最终归母净利润增长

35.63%

至

1.94

亿元,扣非净利润增长

29.2%

至

1.85

亿元,其中青岛维客

3

月

1

日

-6

月

30

日期间净利润

-828

万元(公司持股

51%

),

测算剔除青岛维客后

1H18

归母净利增长

38.59%

,

2Q

大增

49.03%

。

5.

持续推进合伙人制与物流建设

(

1

)西部地区新增

56

家合伙人试点门店。

2018

年

4

月份开始在西部地区新增

56

家门店,进一步推广合伙人机制,截至

1H2018

合伙人试点总门店

89

家,有利于释放内部经营效率,提升公司经营业绩。

(

2

)烟台物流园和莱芜生鲜加工中心有望于

2018-19

年投入使用。

①

烟台物流园:预计

2018

年底前一期约

5.8

万平米的物流中心完工初步投入使用,二期生鲜加工中心及综合楼预计

2019

年下半年完工投入使用。

②

莱芜生鲜加工中心:预计

2018

年底前部分投入使用,

2019

年下半年整体完工投入使用

(

3

)新开

38

家智慧微型超市,创新技术应用。

2018

上半年试点新开以无人智能售货机为主体的智慧微型超市

38

个,在门店中进一步推广移动支付、自助收款、人脸识别等新的技术手段,提升顾客的消费体验,为顾客提供更加高效便捷的服务。

维持对公司的判断。

①

胶东龙头,资质优:

公司在生鲜、采购、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒;

②

2018

年起有望加速扩张

,我们判断,预计

2018

年开始加速完善山东省内布局(重资产为主),全年新开店超

100

家,未来不排除走向全国(或以轻资产的合作模式),成长空间广阔;

③

高管持股

+

合伙人制度激励充分

:中高层员工在上市公司层面普遍持股,截至

1H2018

已在

89

家门店中推行合伙人制度,调动全员积极性,有望进一步提升经营效益;

④

积极布局新零售

:公司投资新零售创新基金(目标规模

5

亿),重点围绕新零售和技术、新消费、新连锁等布局性战略投资;

2018

年推出智慧微型超市。

更新盈利预测。

预计

2018-2020

年归母净利润各

3.87

亿元、

4.86

亿元、

6.18

亿元,同比增长

29.85%

、

25.51%

、

27.06%

;当前

101

亿市值对应

2018-19

年

PE 26.1

倍、

20.8

倍,对应

PS

各

0.76

倍、

0.63

倍。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,给以

1-1.2

倍

PS

,对应合理市值区间

133

亿

-160

亿元,合理价值区间

28.45-34.15

元,此区间对应公司

2018

年

PE

为

34.4-41.3

倍,对比可比公司永辉超市(

34x

)和步步高(

43x

)等估值合理,给予

“

优于大市

”

的投资评级

。

风险提示。

开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

近期重点研究报告

延伸阅读

山东超市龙头,生鲜经营与供应链能力优

成长逻辑的3问3答:基础、空间及效率

收入增5%净利增24%符合预期,成长提速

核心竞争力强,2018年步入加速成长期

公司深度