(转载请注明出处:微信公众号

lixunlei0722

)

消费专题研究之一

2018

年以来我国居民消费增速大幅回落,究竟是居民加杠杆抑制了消费,还是去杠杆拖累了消费?关于背后原因的讨论有很多。地产和消费之间到底是什么关系?未来消费走势又将如何?我们不妨先从居民的资产配置结构说起。

中泰宏观每周思考第33期

1

、

居民财富:六成押注地产。

我国居民部门直接配置的房产占总资产的比例高达

46%

,考虑到

2016

年之后的这一波房地产繁荣,截至

2018

年底我国居民持有房产的总市值至少在

200

万亿以上。如果考虑到居民间接配置的与房地产相关的资产,我国居民六成资产配置在了房地产及相关的领域。

2

、财富

+

收入:地产主导消费。

房地产才是主导我国消费波动的重要力量。根据我们的测算,房价上涨时带来的财富增长要远远快于居民收入增长。房价涨得多的城市,消费的相对表现也更好,房地产有巨大的财富效应。另一方面,我国

1/3

左右的经济增长,是由房地产直接或者间接拉动起来的,房地产的收入效应也很强。所以房价上涨对消费是双带动,下跌对消费是双拖累。

3

、买房变穷了?没买房的更穷。

从全球主要经济体的数据来看,我们发现居民加杠杆抑制消费的现象并不明显,反而是加杠杆的速度和消费增速显著正相关,而且房地产相关消费增速和其他非必需消费增速是同涨同跌的,并没有表现出房地产相关消费多了就抑制其它消费的现象。所以

2018

年以来我国消费增速的下行,主要原因不是加杠杆加太多,而是因为加杠杆加太慢、房价不怎么涨了。

4

、地产盛宴尾声,消费注定承压。

刺激房地产很难成为拉动消费增长的“永动机”。我国居民杠杠率、房价均已达到高位,就意味着继续刺激的空间有限。若进一步刺激,短期状况会好,但长期风险更大;而若不刺激,短期就会面临回调压力。这是经历了三轮刺激之后必须面临的两难选择,而短期来看,房地产周期退潮情况下,其主导的我国消费走势势必要面临下行压力。

居民财富:六成押注地产

房地产是我国居民最主要的配置资产。

根据国家金融与发展实验室(

NIFD

)公布的中国国家资产负债表,截至

2016

年底我国居民部门总资产有

358

万亿,其中有

164

万亿是房产,占比高达

46%

,接近居民总资产的一半。

2008-2016

年间居民总资产增量中,有

45%

是房产贡献的,可以说房地产是我国居民储藏财富最重要的手段。相比之下,居民的金融资产只有

180

万亿,而其中一半以上是现金和存款(

94

万亿)。

如果考虑到

2016

年之后的这一波房地产繁荣,截至

2018

年底我国居民持有房产的总市值至少在

200

万亿以上。

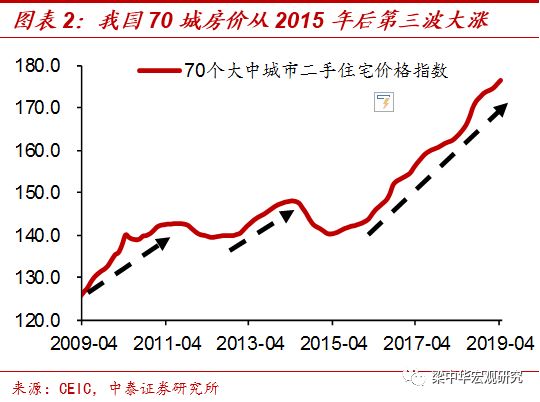

2017-2018

年两年时间内,我国百城住宅价格指数上涨了

13%

,所以即使居民不再新购房产,之前购买的存量房产账面上也“浮盈”了

20

万亿以上。再加上两年内居民增持的房产有近

24

万亿,

2018

年底居民部门持有的房产总市值或在

208

万亿左右。

而且,

NIFD

对房产的测算还可能存在低估,实际居民持有的房产总规模可能要大得多。

我们将城市市辖区常住人口数量、人均住房建筑面积、住宅平均单价三者相乘,估算了我国地级以上城市市辖区房产的总市值,截至

2018

年底的结果大概在

270

万亿左右。

由于数据匮乏,我们还没有考虑县、镇、农村地区房产的市值,如果考虑进去,

全国房产总市值或能在

300

万亿以上,大多数其他测算甚至也都在这一数值之上。

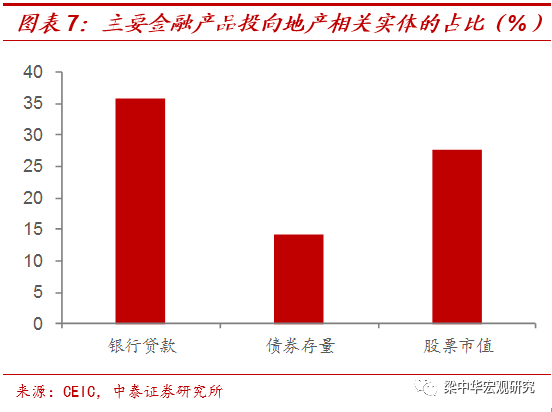

事实上,我们居民不仅直接持有房产资产,还间接持有了很多与房地产市场走势相关的资产。

例如居民将钱存入银行,而银行通过发放贷款、购买债券、非标等途径,又将居民的部分资产间接配置到了房地产领域。同样的道理,居民购买的股票、基金等金融产品,也有部分会最终流向房地产领域。

如果将这些都考虑在内,按照

NIFD

的数据口径,截至

2016

年底我国居民直接或间接持有的房地产相关资产或有

207

万亿人民币,占居民总资产的接近

60%

,即有六成资产配置在了房地产及相关的实体领域。

财富+收入:地产主导消费

居民将大量资产配置在房地产上,当房价上涨时,居民直接或间接持有的房地产相关资产都会享受增值收益,财富增长会对居民消费产生非常重要的影响。

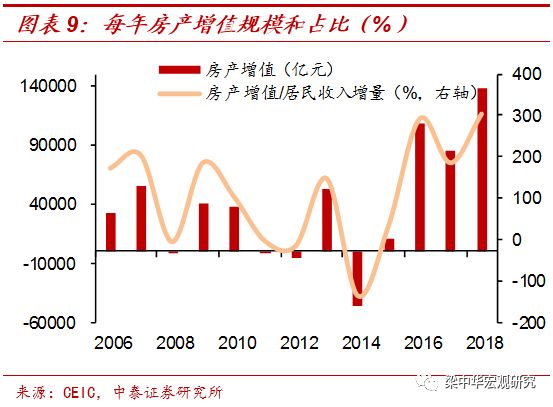

例如

2017

年我国

70

城房价涨幅为

5.2%

,房价上涨带来的存量房产增值就有

9

万亿,而当年居民可支配收入仅增加了

4.6

万亿,只有房产增值的一半。

同样的道理,

2018

年我国居民房产增值规模更是高达

14

万亿,是居民可支配收入增幅的

3

倍还要多。

除了房产以外,由于居民配置的债券、股权等其他资产很大程度上也和房地产有关,房价上涨时也会享受增值收益。

可以说,在过去的十多年时间里,我国居民的工资收入增速大多数时候都远远落后于财富增值。

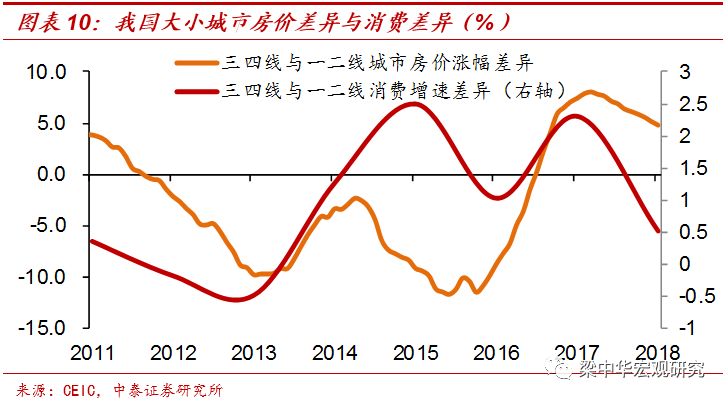

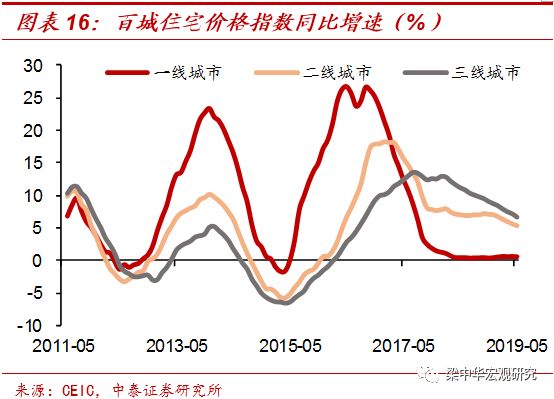

所以我们发现房价涨得多的城市,消费的相对表现也会更好一些。

例如在

2015-2016

年小城市房价大幅回落时,小城市的消费走势也明显落后于大城市。

2017

年以来,小城市棚改继续刺激、大城市地产调控收紧后,小城房价涨幅遥遥领先于大城市,消费增速上的优势也明显扩大。

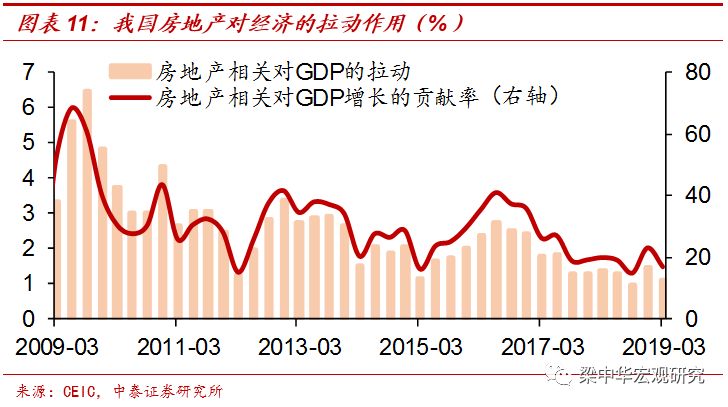

除了财富效应外,我国房地产对消费的影响还体现在收入效应上,因为我国居民的工资收入很大程度上也依赖于房地产经济的发展。

根据我们的测算,每

1

单位的房地产行业的

GDP

增长,能够合计拉动

1.6

单位的其他行业的

GDP

增长,房地产对采掘、金融、金属冶炼、非金属制品、批零等行业的拉动作用尤其大。过去十年里,我国

1/3

左右的经济增长,是由房地产直接或者间接拉动起来的。

所以房价上涨对消费是双带动,

建房子增多会拉动经济,房产增值会增加居民财富,收入效应和财富效应都是正向的

;而房价下跌对消费是双拖累,

建房子减少会拖累经济,房产价值止涨拖累财富增长,收入效应和财富效应都是负向的

。

考虑到房地产在经济中的体量,以及我国居民在地产配置上的体量,主导我国消费波动的其实是房地产市场的走势。

买房变穷了?没买房的更穷

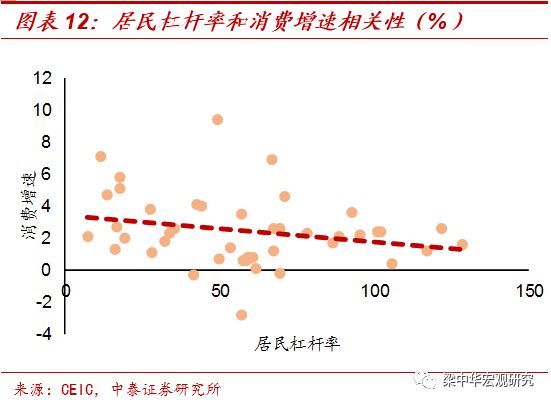

但房地产市场的发展,也往往意味着居民杠杆率的上升和债务负担的加重。所以关于房地产和消费的另一个比较有争议的问题是,居民加杠杆买房是否抑制了消费?

从全球主要经济体的数据来看,债务抑制消费的现象并不明显,加杠杆越快反而越促进消费。

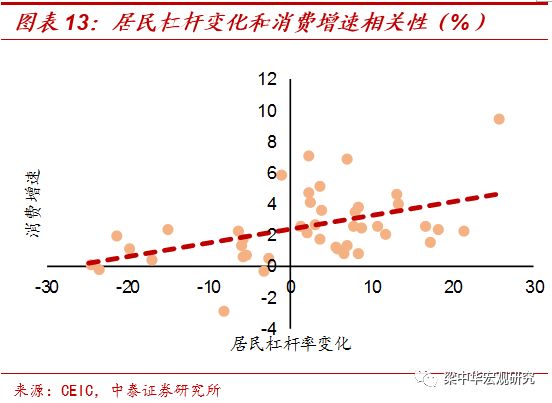

我们发现,各主要经济体的居民杠杆率和消费增速确有一定负相关,即居民债务水平越高,消费增速越低,但这种相关性在统计上是比较微弱的。

我们发现更显著的结果是,

各经济体居民杠杆率的变化和消费增速有非常显著的正相关关系

,即当居民杠杆率上升、加杠杆时,居民消费增速反而会越高,且加杠杆速度越快,居民消费越好;而当居民杠杆率下降、居民去杠杆时,居民消费增速反而是降低的。

其实背后的道理很容易理解,即使居民债务负担已经很重,消费会受到一定影响,但如果这个时候居民仍在继续大规模借债,消费还是有资金支持的,短期仍有可能维持高增长。

更何况居民借债主要购买的是房产资产,房价上涨的收入效应和财富效应,会对消费有拉动作用。

所以居民杠杆率高问题不大,只要居民还在继续加杠杆、房价还在上涨,消费还是会不错;而更应该令人担心的恐怕是居民杠杆高、而居民还在去杠杆、房价在下跌的经济体,消费就会更低。

而且我们还发现,房地产相关消费增速和其他非必需消费增速是同涨同跌的,

并没有表现出房地产相关消费多了就抑制其它消费的现象,这也说明房地产带来的替代效应并不明显。

我们也考察了其它经济体的情况,发现哪怕是居民债务负担最重的一些经济体,房地产相关消费和其他消费也是同涨同跌的,替代效应都不明显。

所以从这个角度来理解

2018

年以来我国消费增速的下行,主要原因并不在于债务负担抑制了消费。

这是因为房地产的替代效应并不明显,收入效应和财富效应的影响更大。

而且,过去十年我国居民杠杆率都在不断提高,债务负担一直在加重,而消费在过去十年还是经历了三轮起伏周期,纵然用杠杆率高、债务负担重可以解释消费增速的下行周期,那么消费增速为何在高债务负担下还有上行周期呢?所以债务负担重并不是影响短期消费波动的主导力量。

和国际经验相类似,我们发现居民杠杆率的变化反而和我国消费周期完全吻合

,居民加杠杆快的时候,消费也好,而加杠杆慢或者去杠杆时消费也相对较差。

2017

年二季度以后,我国居民加杠杆速度不断放缓,房地产市场也逐渐回落,是本轮消费增速下滑的主要原因。

所以我国居民消费增速的短期下行不是因为加杠杆加太多,而是因为加杠杆加太慢、房价不怎么涨了。

总结来说,债务抑制消费的现象可能在微观个体存在,但宏观上并不明显,反而是居民加杠杆推动了短期收入增长,也带来了财富效应,促进了消费。

所以过去这些年,我们很少见到有因为买房而变穷、抑制了消费能力的,买了房的、买的房子越多的居民几乎都成了人生赢家,变得越来越富有;反而没有加杠杆、没有买房的,工资的增长赶不上有房者财富的增长,变得越来越穷,但这部分群体并不是消费的主导力量,我们后续的专题会单独介绍。