《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

文∣郭于玮 李苗献 鲁政委

(郭于玮系兴业研究助理分析师、李苗献系兴业研究分析师、鲁政委系兴业银行首席经济学家兼华福证券首席经济学家,中国首席经济学家论坛理事)

摘要:

韩国企业去杠杆的过程可以分为两个阶段。在第一个阶段,韩国政府通过金融和企业改革,使韩国非金融企业债务规模收缩,非金融企业债务占GDP的比例快速下降。

在第二个阶段,韩国企业债务规模温和回升,但韩国经济的发展带动企业债务占GDP的比例继续下降。

除危机爆发初期韩国为稳定汇率暂时提高利率外,无论在去杠杆的第一阶段还是第二阶段,韩国都采取了降利率和控总量的货币政策。

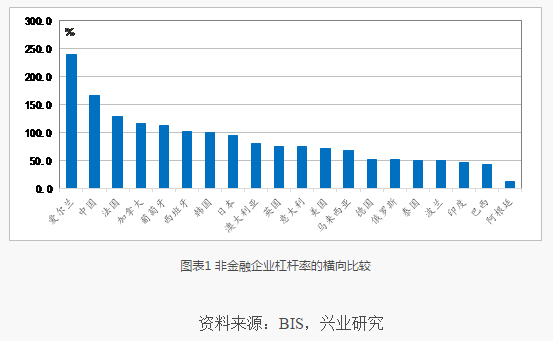

7月召开的全国金融工作会议指出,“要推动经济去杠杆……要把国有企业降杠杆作为重中之重”。可见,去杠杆将是未来我国改革攻坚的重要发力点。我国经济的杠杆率偏高,尤其表现为企业部门的杠杆率居高不下。到2016年第四季度,我国非金融企业杠杆率已经达到166.3%,远高于日本的95.5%和美国的72.5%。

这种企业部门杠杆率偏高的现象在韩国也曾经出现。本文将梳理20世纪韩国化解企业高杠杆的经验,以期为我国企业去杠杆提供借鉴。

1、韩国企业杠杆率的演变

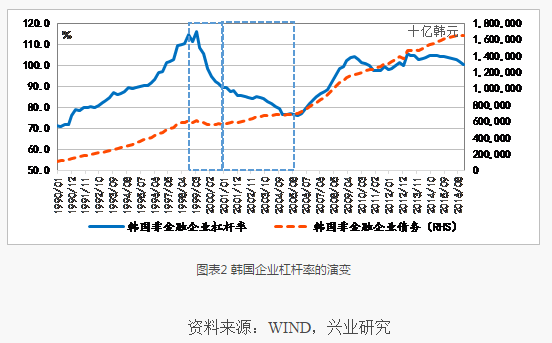

20世纪90年代,韩国非金融企业债务迅速扩张,非金融企业债务占GDP的比例从1990年第一季度的71%提高至1997年第三季度,也就是亚洲金融危机爆发前的103%。

韩国企业部门杠杆率偏高的主要原因是以财阀为代表的大型企业与金融体系的捆绑。

在韩国20世纪60年代“出口立国”、和70年代重工业培育政策的引导下,政府给予符合产业政策的企业金融、税收方面的支持。而最终获得政策支持的往往是规模较大的企业。受金融资源配置扭曲的影响,到20世纪90年代,大型财阀已经陷入高杠杆而低盈利的困境。与此同时,金融体系面临着对大型财阀巨大的风险敞口,导致道德风险和大型企业“大而不倒”。

1997年11月,亚洲金融危机蔓延至韩国,重创韩国经济。在金融危机的倒逼下,韩国政府在经济金融领域掀起全面改革,并最终实现了企业制度的优化和杠杆率的下降。到2005年第四季度,韩国非金融企业杠杆率已经从1997年第三季度危机前的103%下降至76.3%。

观察韩国企业杠杆率演变的路径可以发现,韩国企业杠杆率的下降经历了两个阶段:在第一个阶段,即1998年至2000年,韩国企业债务规模稳中有降,带动企业杠杆率快速下降;在第二个阶段,即2001年至2005年,企业债务规模温和回升,但在经济增长的带动下,企业杠杆率延续下降趋势。

下文中我们将分析韩国企业杠杆率下降的过程中,韩国政府所采取的经济政策。

2、韩国企业去杠杆的宏观政策

货币政策方面,韩国采取了降利率而控总量的政策。

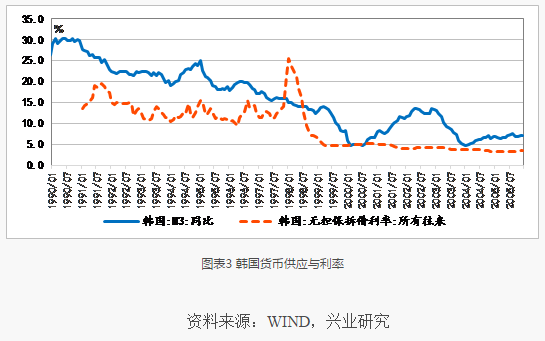

在降杠杆的第一阶段(1998年至2000年),尽管在金融危机爆发初期,韩国央行一度为稳定汇率而大幅抬高利率水平。但从1998年第二季度开始,韩国央行开始降低利率水平。到2000年12月,韩国无担保拆借利率下降至5.4%,较1997年10月(危机爆发前)的13.6%下降8.2个百分点。

同时,在IMF的要求下,韩国央行引导货币供应增速逐渐下降。韩国M3 增速从1997年10月(危机爆发前)的15.9%下降至2000年12月的6.7%。

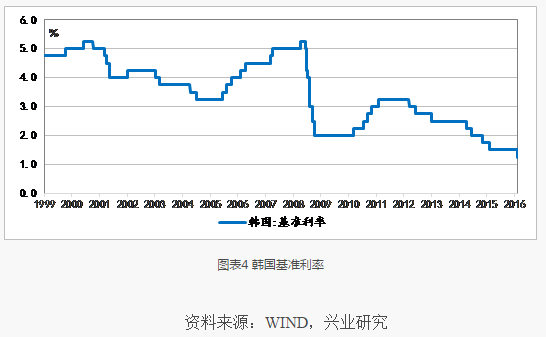

在降杠杆的第二阶段(2001年至2005年),韩国基准利率总体呈下降趋势。2000年韩国基准利率平均为5.0%。到2005年,基准利率均值已经下降至3.3%。

在这一阶段,尽管M3增速有所反弹,但从M3同比增速与CPI和GDP同比增速之差来看,这一差值的中枢自1999年起明显下降。自1987年有数据以来,至1998年,这一差值平均为9.2%。而1999年至2005年,这一差值平均为-0.4%,反映出货币增速与经济和通胀变动更为贴近。

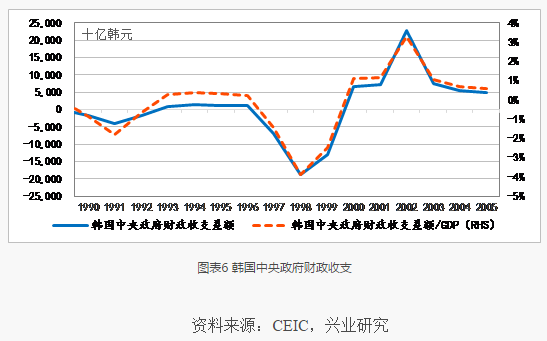

财政政策方面,在1998年至1999年,为应对金融危机,韩国政府采取了扩张性的财政政策。然而,自2000年起,随着韩国经济摆脱低迷,韩国政府退出了扩张性的财政政策。

为化解企业高杠杆问题,韩国政府从金融和企业两方面入手对经济体制进行改革。

金融方面,韩国通过购买不良债权、规范“第二金融圈”等方式推动金融机构改革。

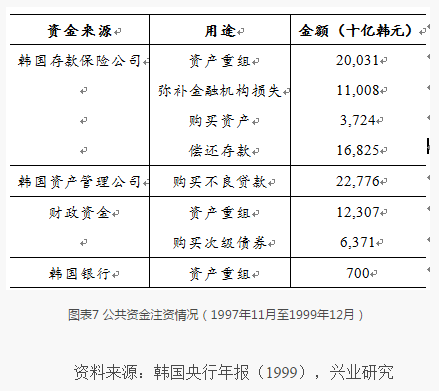

第一,为化解不良债权,1997年11月至1999年12月,韩国政府共利用公共资金向金融机构注资约93.7万亿韩元。其中,韩国存款保险公司注资51.6万亿韩元用于金融机构资产调整和重组、偿还破产金融机构存款等。韩国资产管理公司出资22.8万亿购买金融机构的不良贷款。韩国政府出资18.7万亿韩元重组政策性银行,并购买银行为满足资本充足率要求而发行的次级债券。

第二,引导经营不良的金融机构退出或重组。1997年底,韩国银行数量共计33家。1998年至1999年间,5家银行退出市场,5家银行参与合并。到1999年底,韩国银行机构数量仅余23家。此外,部分证券公司、保险公司等金融机构也退出市场。到1999年底,金融机构数量已经从1997年底的2072家下降至1758家。

第三,规范“第二金融圈”。在韩国,部分证券、信托等非银金融机构与大型企业集团之间有千丝万缕的联系。这些机构容易演变为大企业的融资工具,存在循环投资、不正当内部交易等不规范现象。为减轻大企业集团对非银机构的控制,韩国政府强化小股东权利、限制大企业持股。

企业方面,1998年韩国政府提出了大企业集团改革的5大原则。

第一,提高企业经营的透明度。韩国政府要求大企业集团引入国际会计标准,从1999年开始使用复式报表制度,增强企业财务和经营情况的透明度。

第二,禁止关联企业间互相担保。大企业集团内部企业之间的互相担保,容易在违约问题发生时加速风险扩散。1998年韩国政府原则上禁止财务互相担保。到2000年3月完全禁止财务互相担保。

第三,改善企业财务结构。韩国政府要求负债最高的64家大企业集团与银行签订财务结构改善计划,并要求五大企业集团在1999年末将负债率降低到200%以内。对于超过自有资本5倍的过度贷款,2000年起将不再把利息认定成经营费用。

第四,实行战略收缩,确立企业集团的核心产业。韩国政府要求大企业集团放弃亏损或微利的下属企业,专注核心业务,促进专业化经营。

第五,明确经营者责任。韩国政府要求加强理事会的监督职能,强化小股东权力,增强金融机构的债务监督权。

同时,韩国政府推进国有企业民营化,并对国有企业经营机制进行改革。1998年7至9月,韩国政府决定将108家国有企业中的38家完全民营化。

总体来看,韩国企业去杠杆的过程可以分为两个阶段。在第一个阶段,韩国政府通过大刀阔斧的改革,化解金融机构不良债权,改革大企业集团经营模式,使韩国非金融企业债务规模从1997年底的581万亿韩元下降至2000年底的567万亿韩元。非金融企业债务占GDP的比例从1997年底的109.5%下降至2000年底的89.3%。

在第二个阶段,韩国企业债务规模温和回升,但韩国经济的发展带动企业债务占GDP的比例下降。韩国非金融企业债务占GDP的比例从2000年底的89.3%进一步下降至2005年底的76.3%。

除金融危机爆发初期韩国为稳定汇率暂时提高利率外,无论在去杠杆的第一阶段还是第二阶段,韩国都采取了降利率和控总量的政策。较低的利率水平对缓冲不良债务对金融体系的冲击、刺激经济复苏都起到了重要作用。而货币供应总量的合理增长,有助于避免企业债务的过度扩张。

(鲁政委 兴业银行首席经济学家 中国首席经济学家论坛理事)

——————