今天说一个大家可能不太熟悉的冷门领域——核药(核素药)以及里面的一家龙头公司东城药业,这是一个准入壁垒较高的细分领域。

过去几年东诚药业这家公司经营总体比较稳定,上市至今营收复合增速约为26%,净利润有一定的波动,2019年净利润大幅下滑

主要原因是计提了1.71亿元的商誉减值,如果扣除减值影响,实际主业的净利润应该是同比增长30%左右。

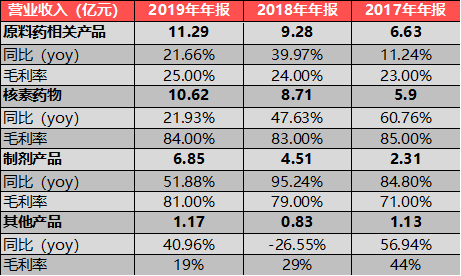

从东诚这家公司的业务结构来看,主要涵盖了原料药、核素药物、制剂产品这几块,虽然原料药的营收占比仍然最高,但它的毛利率比较低,只有20%多,而核药业务的毛利率则高达80%以上,属于贡献利润的主力。

1

肝素钠原料药和硫酸软骨素

东诚药业上市之初的主业就是肝素钠原料药的研发、生产和销售。

肝素钠试剂能干扰血凝过程的许多环节,在体内外都有抗凝血作用,主要的适应症为深部静脉血栓、心肌梗死、肺栓塞、血栓性静脉炎及术后血栓形成等。

另外一块业务硫酸软骨素它是从动物软骨中提取,加工形成粗品或视频,主要仿制骨关节炎,同时也可作为保健品和食物添加剂。具有增量人体体质及抗病菌、美容、衰老等作用。公司本部主要生产高端药品级硫酸软骨素,16年的时候收购了一家叫做中泰生物的公司,产品更偏向食品级,药品级比食品级的要求更高。

发展角度

肝素钠原料药和硫酸软骨素我们本质上可以把它们看成是一个周期性行业,价格波动很大。

由于肝素钠原料药从猪小肠中提取,所以该行业还受到猪周期的影响,2019-2020年生猪存栏量出现下滑,肝素也出现了供需缺口,价格得到明显提升。未来如果生猪的供应量上来后,肝素原料药价格预计也将出现回落。

竞争角度

海普瑞是肝素行业老大,上市之初一度暴涨到500亿+市值,但在后面几年真正走出来的企业反而是健友,东诚药业这么多年在肝素原料药上面一直没有建立特别明显的竞争优势,市场份额也才10%左右。

倒是硫酸软骨素这一块东诚算是全球最大的供应商,市场份额超过20%。

考虑到公司目前和未来的重点战略布局已经全面转向了核药,原材料这一部分我就简单带过,下面我重点围绕核药这项业务来说一下。

2

核药

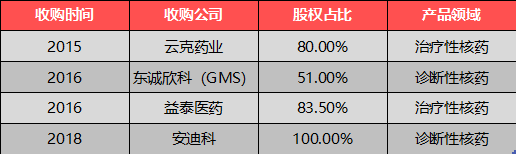

核药这块业务是东诚在14年后陆续外延并购过来的业务,包括云克药业、GMS、益泰、安迪科等几家子公司,基本把市场面拿到核药批文的几家公司都给抢到了手心中。

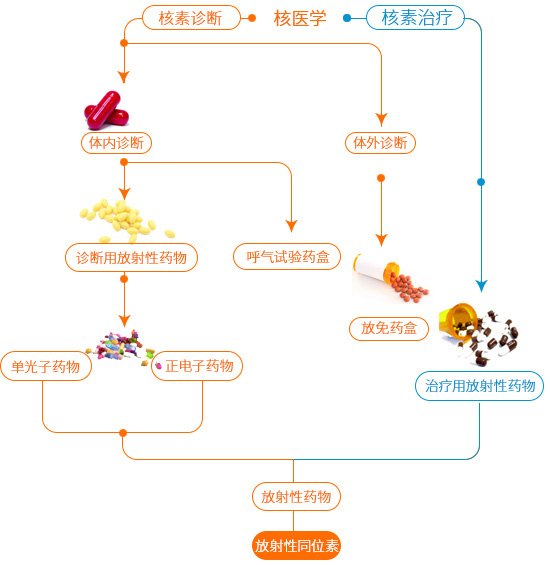

核医学是指放射性同位素,由加速器产生的射线束及放射性同位素产生的核辐射在医学上的应用。

看不懂?没关系,技术原理我也看不懂,我们只需要了解它的具体应用就行了。这种思维转换方式,事实上对于所有“高大上”的行业都适用。

核药在应用上主要分为

治疗性用药

和

诊断性用药

两类。

诊断性用药就是我们比较熟悉的“拍片”,比如常见的CT(电子计算机断层扫描)。

当把核医学与CT技术相结合后,就产生了一种全新的技术PET-CT(正电子发射计算机断层显像),在肿瘤诊断领域,目前PET-CT是最牛逼的全身肿瘤早期筛查手段之一。

检测性用药还有一个常见的应用就是对幽门螺旋杆菌的检测,你去体检的时候有一个常规项目是对着一张小黄片吹气,大家应该都不陌生吧。

治疗用核药则是指能够高度选择性浓集在病变组织产生局部电离辐射生物效应,从而抑制或破坏病变组织实现治疗作用的核素药物。在肿瘤治疗、类风湿关节炎等领域都有应用。

根据市场研究机构Transparency的数据,2018年全球核医学市场规模将达到600亿美元 其中核素药物的市场将达到约130亿美元,年增长率18.3%,算是一个容量偏中等的市场。北美是全球最大的核医学市场,占比最高时达60%,亚太地区的市场份额仅为17%。

而我国的放射性药物产业仍处于起步阶段,2012年市场规模为24亿,2017年国内核医学市场规模约43.82亿元,目前可能已经增长至接近90亿,增长速度还是非常快的,年化增速得有20%+了。

19年东诚核素药板块几家企业加起来的利润贡献估计超过70%了,公司也算是真正意义上脱离了“周期性原料药企业”的标签,大家渐渐把它当成是一个高壁垒的核药企业来看,估值也相应地得到明显提升。

发展角度

看点一:高壁垒,严管控。

提到核药这个行业,最重要的一个属性就如本文的标题所示,这是一个受国家严格管控,准入壁垒极高的行业。

核药由于具有放射性(光是核辐射这三个字,我就问你怕不怕?),整个核药产业链生产、运输和储存各环节都受到药监局、能源部、国防科技部门、环境保护部门等多个国家多部门的严格管控。

目前全国具备核药生产资质的企业仅有20余家,每种产品的下发批文一般都只有2-4家,新产品获批较慢,只要政策不发生变化,就意味着这个行业来自供应端竞争恶化的概率极小。

除了药品批文的难以获得以外,核药行业的另一个壁垒体现在生产上。

核药的半衰期很短,通常只有几天到几十天之内,过了这个时间未被使用就会失效。基于此,核药的生运输基地一般都建在医院附近,基本都是按需求订单,立刻生产,立刻配送,而一家医院附近当地政府最多只给建一个核药厂,因此谁先占据更多的位置,留给后来者的机会就越少,这样一来就形成了另一个无形中的壁垒。

包括我们看到核药这个市场几乎没有外企的份额,也是因为核药不能远距离运输,国外的一些核药即使被引进入国内销售,也必须借助国内现有的核医药生产和销售网络。

看点二:集采免疫。

核药的高准入壁垒,严管控还带来了另一个好处,那就是几乎天然地远离了国家集采政策,集采它的本质是市场竞争,除非先放开管制让更多的玩家进来,然后再集采,就目前来看这一块基本上不可能放开。

看点三:受益于PET-CT的发展。

目前诊断性核药是最重要的临床医学应用领域,占到整个核药市场的90%,而诊断性核药的放量直接与PET-CT在医院的渗透率相关。

首先是大的空间上,我国PET-CT的人均保有量仅为0.17台/百万人,低于0.7台/百万人的世界平均水平,很显然还有巨大的提升空间。

其次是价格角度,国内PET-CT市场此前主要被GE、西门子、飞利浦三家垄断,单台设备价格起码都要高达2000万以上,远高于DR、CT、MRI、彩超等设备,可以说是大型医疗设备皇冠上的明珠。

而近年来,随着国内的锐视康、上海联影和东软医疗等企业逐步实现PET-CT的国产化,打破外资垄断,有效降低了医院购置设备的经济负担,提升了医疗机构配置设备的意愿。

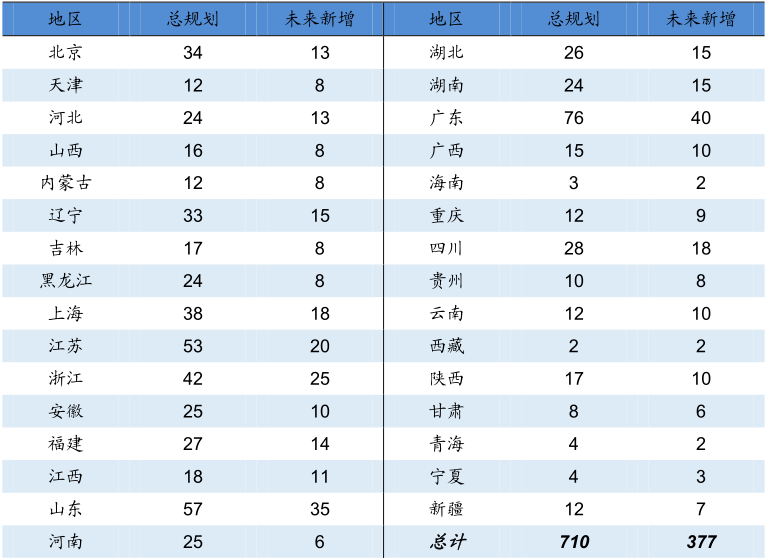

最后是政策端,PET-CT这项设备原来不是医院想买就能买,需要向国家要配额,并且进行配置购买需逐级上报,由国务院卫生行政部门审批,流程繁琐冗长,这一限制导致全国PET/CT只有300多台。

不过从2018年开始卫健委先后发布了《大型医用设备配置与使用管理办法(2018)》和《2018—2020年大型医用设备配置规划的通知》,一方面提出PET-CT的采购配置审批权限下放至省级卫计委。

另一方面已经提出到2020年,PET/CT规划配置710台以内,新增377台,年复合增速29%。

所以我认为这个行业未来几年的驱动力已经非常清晰了,由于像联影这种设备端国产替代龙头还没上市,这一轮政策红利下最明显受益的应该就要数核药需求的爆发。

之前PET-CT设备数年增长约为14%,而相对应的核药使用量每年增长是20%,如果规划中的710台最终能够落实,那么像东诚旗下的子公司安迪科未来年化增长有望达到40%-50%,非常值得期待!

看点四:核药在抗肿瘤领域的突破。

东诚在治疗性核药领域的核心资产就是子公司云克药业,主要产品叫云克注射液(锝[99Tc]亚甲基二膦酸盐注射液),适应症为类风湿关节炎,算是一个发病率比较高的大赛道,大名鼎鼎的药王“阿达木单抗”也是主要靠这个大适应症在全球一年卖出了接近200亿美元的销售额。

相比之下,云克注射液最大的优势就是价格低,之前年用药金额约2万元/年,而进口的阿达木单抗(修美乐)售价高达20万/年,即使是国内的益赛普也要6万元/年。云克覆盖了大量用不起阿达木单抗的人群。

但是随着从去年开始进口的阿达木单抗带头降价60%,国内的各种生物类似药(可以理解为仿制药)陆续获批上市,预计未来年治疗费用很快会降低到3万以下,医保报销80%,患者已经完全不存在支付压力了。这样算下来可能云克的性价比就没有那么高了 ,未来预计会面临很大的压力!

未来治疗性核药真正的看点还是在于抗肿瘤联合用药的蓝海市场。

东诚药业并购整合的另一家叫益泰医药的子公司,其在研产品铼Re188依替膦酸盐注射液主要治疗肿瘤骨转移疼痛,现在处于临床2期,再比如东城与康宁杰瑞合作的PD-L1项目,用核药去做PD-L1的伴随诊断,替代现有的免疫组化方式,不过这个项目的临床进度同样处于非常早期的阶段,未来是否有突破性进展还是未知的。

此外,在国际上,拜耳以24亿美金收购了氯化镭[223Ra](Xofigo),诺华39亿美金以收购了3A的镥177,显示出制药巨头对于该领域的看重。

竞争角度

得益于我们上文说的高准入壁垒,整个核药领域竞争格局非常清晰,CR5高达87%左右,目前形成了东诚药业与中国同辐的双寡头格局。