文 | 姚遥

中国的企业为公益慈善事业捐款,几乎成为一种理所应当的常态。尤其是遇到大灾大难的时候,好企业如果没出手,变成舆论场中的一种原罪。

2008年汶川地震后,万科公司的王石有两句话不经意间流出,“万科捐出200万是合适的”,“普通员工限捐10元,不要让慈善成为负担”。一时间,让王石和万科成为众矢之的。

在这样的大环境之下,中国企业捐赠力度相当可观。可另一方面,企业究竟该为慈善做多少,除了企业本身的意愿与战略规划之外,制度层面的顶层设计,非常关键,也被忽略得更多。

今年2月底,企业所得税法修正案草案于获人大常委会表决通过,将企业捐赠进行税前扣除的年限放款到三年。这一政策,鲜见讨论。

关于企业税前扣除的问题,因为涉及到专业的税法内容,大多数人没机会接触到,也没兴趣去了解。此前的法律规定是这样的,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。这样一句看起来并不复杂的描述,网络上许多关于企业捐赠公益事业税前扣除的介绍,内容是错误的。

假设一家企业的收入是2000万,会计利润是1000万,现金捐赠了120万元,其他费用为880万,那么税前扣除的部分究竟是多少?

一些网络上给出的回答,是用会计利润减去捐赠额,来理解税前扣除。如果真是这样,企业捐赠之后,不仅仅能帮助社会,也能获得社会声誉,还能少缴税,这倒还真是一件不坏的事情。

事实当然不是这样的。如果税前扣除是这样操作的,那还真能留下一个巨大的逃税空间。有些企业也确实是这样理解的,我本人就接到过不少咨询,要求通过谋划帮助企业最大化地少缴税。

从所得税的角度而言来,税前扣除的意思是不需要为捐赠的这笔费用额外纳税。简而言之,如果完全没有税前扣除制度,那么企业的所得税计算基数为会计利润加上捐赠。再简单地来理解,此时,现金捐赠出去的部分,也是要缴纳所得税的。

在最简化的假设下,参照我国此前的税前扣除制度,额度为12%,当年有效。有三家企业当年收入都为2000万。第一家没捐款,费用是1000万,剩下1000万的利润。第二家企业捐款120万,费用是880万,剩下1000万的利润。第三家企业捐款150万,费用为850万,剩下1000万的利润。问题来了,他们分别要交多少所得税?

前两家交税额度一样,第三家还要对税前扣除额度之外的30万元缴纳所得税。这也难怪此前曾有企业家会很直观的感受,为何捐款越多,缴税还越多。

如今将企业捐赠进行税前扣除的年限放款到三年,也就意味着第三家企业第一年超过税前扣除额度的30万元,还能够顺延到以后使用。这样的制度设计下,企业能实现对捐赠部分的所得税有更充分的税前扣除。对企业来说,无疑能更有效的调动捐赠热情。

从统计上而言,国内来自企业的捐赠从2008年开始有大幅度的攀升,汶川地震带来的慈善热潮当然是主要因素,但也不容忽视,2008年关于捐赠的税前扣除做了相当大的改变,之前一般捐赠的税前扣除额度只有3%,而2008年时改为了12%。自此,企业更愿意参与慈善塑造社会形象是一方面,捐赠后能相对少缴税也是一个需要考虑的促进因素。

对企业来说,核心目标是通过服务社会的需求来盈利,而不是把慈善做好。为此,在全世界范围内,一般情况下都是个人捐赠为主,企业只是陪衬。从这个角度对比而言,中国企业的乐善好施,还是名列前茅的,虽然没有挽救在世界慷慨指数的排行榜上,中国常年稳定垫底。

同慷慨指数名列前茅的美国相比,2015年中国企业捐赠为783.85亿元,美国企业捐赠为184.5亿美元。虽然中国企业捐赠额度稍稍逊色于美国企业,考虑到两国的发展水平和经济体量,中国企业捐赠的猛烈程度可以说超过了美国。

在国内,中国企业捐赠占到捐赠总额的70.7%,其中的52.24%来自于民企。与此同时,美国企业的捐赠只占美国捐赠总额的5%。即便在腾讯等网络平台的大力带动下,国内的个人捐赠数额有了显著成长,在总捐赠额中的比例达到16.38%,和其他国家的数据对比起来,国内个人参与的热度还有极大的开发潜力。在美国,来自于个人的捐赠,占到捐赠总额的七成以上,和中国的形势恰好颠倒了过来。

相比而言,美国企业可以享受10%的税前扣除,同时能连续五年使用这一额度。对于世界少见的中国好企业,给予更多的制度优惠,非常有必要。

对捐赠的税前抵扣,如果能有全额抵扣,对企业而言当然就更好了,这在我国也是出现过先例的。这样的情况比较少见,目前为止,也就汶川地震、玉树地震、奥运会和世博会等为数不多的活动中,相关捐赠能享有全额抵扣。

在这种关键时刻,税收的最大优惠政策被全盘托出,用于奖励企业的捐赠热情。而这些活动中的捐赠,主要的收款方都是政府部门。正是各种捐赠政策中,作为收款方的政府部门有着便利,再加上行政权力对慈善捐赠的影响,政府部门和有政府背景的基金会一直是接受捐赠的主力军。

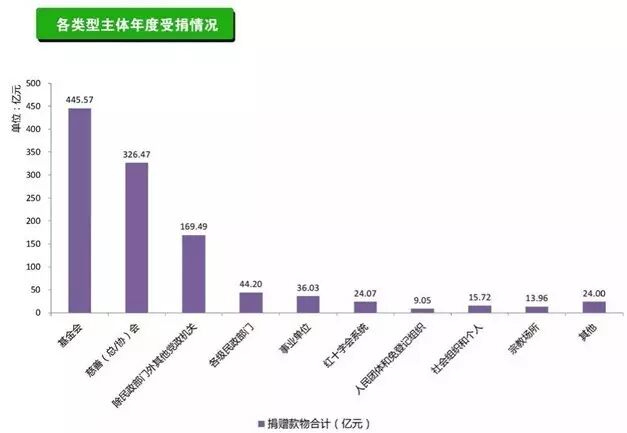

▲2015年捐赠资金的流向

2015年捐赠资金的流向,和大多数年头一样,除了官方或半官方背景的慈善机构外,政府部门本身也是很重要的接受捐赠方。这样构成了捐赠领域内的又一个中国式奇观,在大多数国家里,政府资金主要用于购买慈善组织的服务,将公共事业中的职能分包出去。而在中国的环境下,政府部门反而承接了慈善组织功能。

在《慈善法》公布之前,公募权加上税收优惠,成为政府对慈善活动行政控制的制度红利。正如经济改革之初的中国社会一样,行政化的慈善占据了主导地位,民间慈善只是补充。造成的更大一个混淆在于,社会大众往往分不清楚政府部门和民间慈善组织之间的差异究竟在哪里,捐赠和纳税之间的区别到底是什么。行政化的工作体制,还为社会大众全面监督慈善事业增加了无形的门槛,使得慈善行业建立公信力遭遇无形的阻力。结果是,社会参与支持慈善事业的积极性受到影响,进而影响到捐赠意识与捐赠热情。

由于行政过渡的介入了慈善活动,也造成我国目前的捐赠里,行政逼捐一直有存在。换个角度来看,我国企业捐赠的额度超英赶美,个人捐赠的热度世界最末,大约还是有行政动员的味道暗藏其中。毕竟,相对于个人来说,企业和政府的交道要更为紧密,因此政府部门与官方背景的组织接受了主要的捐赠。

在《慈善法》颁布以后,伴随配套法律修改的陆续出台,慈善捐赠税收的税前扣除力度更大,公募权也打开更多口子,这对民间慈善的发展是诸多利好的信号,对于激发企业和大众的捐赠热情也有颇多的助力。

然而,慈善行业的去行政化改革一日未落地,行政化的体制与社会大众的参与和监督之间的问题没有打通,慈善事业的公信力依然将面临重重困难。

公益慈善是一个国家文明程度的标杆,公益慈善的发展取决于国家层面的制度设计。在企业捐赠所得税优惠加大之时,全民慈善的发展,还有赖于更多制度设计的变革,真正激发全社会的活力和积极性。

没有“去行政化”的真正落实,没有民间慈善与政府职能的楚河汉界,没有慈善行业独立而健康的发育,各种法律政策改革带来的利好,总敌不过美美们轻轻的一挥手,炸出一地凌乱的鸡毛。

·END·

大家 ∣ 思想流经之地

微信ID:ipress

洞见 · 价值 · 美感

※本微信号内容均为腾讯《大家》独家稿件,未经授权转载将追究法律责任,版权合作联系[email protected]