2025年2月17日,债券市场继续大幅调整。甚至可以说,今天已经有债券熊市的味道。全天10年期国债上行3BP至1.6725%,30年国债上行3.5BP至1.89%。

多杀多的局面接近形成,接下来就考验市场真正多头的定力。

是觉得这个位置可以上车,还是止损观望?

图片来源:DM

所谓多杀多,就是本来是抄底的多头,但是由于市场调整超预期,不得不止损出局,从而加剧市场抛盘,引发多杀多的局面。

今天市场明显出现多杀多的盘面,入场-止损-再入场-再止损,循环往复,市场几乎崩溃。

不过,需要注意的是,信用债调整幅度不大。这可能是由于当前资管市场赎回的情况不严重,使得资管产品净值并未明显受损,但是如果国债市场继续调整,那么信用债市场调整也不远了。

另一方面,同业存单市场调整幅度更大,1M-3M调整幅度达25BP至1.95%,6个月调整幅度达15BP到1.95%,一年期调整3BP至1.83%,与紧张的资金面利率对齐。

图片来源:

DM

同业存单的调整,来自资金面,可以说,2月17日的资金面紧张超出市场预期,隔夜DR001加权利率到1.94%,7天DR007利率破2至2.06%,14天与21天加权利率也全部上2%,这在以前是很少见的。

图片来源:

DM

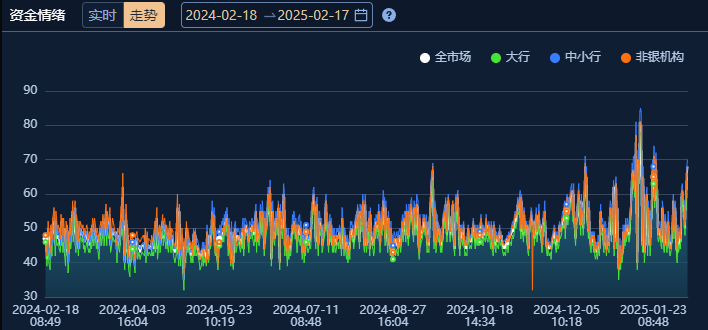

从DM资金紧张指数来看,2月17日资金紧张的程度,仅次于1月中旬,可以说,2025年以来,资金就没有松过。

图片来源:

DM

2024年四季度以来,尽管货币政策基调调整为适度宽松,而且“降息降准”等政策工具预期也明确向市场传达,但是,降准降息迟迟没有落地。

2024年四季度降准降息落空了,2025年一季度可能也要落空。

另外,2025年1月以来,银行间市场资金面开始紧张,货币市场利率全线走高,但是市场也注意到另外两个现象:

一是资金非常紧张时,央行在下午并没有启动临时隔夜逆回购,通过公告数据分析,央行反而是通过SLF等方式释放流动性;

二是央行多次向市场传递稳定汇率市场的决心,并且出台相关措施,市场普遍感受到的信号是,在短期内央行更看重汇率稳定,而不是国内利率。恰恰相反的是,央行多次表达对国债利率过低的担忧。

所以,现在路径已经非常清晰:货币宽松的措施(降准降息)肯定会在将来某个时间点落地,但是这个落地的时间点会延后。

这一点,在2月13日央行发布的2024年第四季度货币政策执行报告中,市场已经感受到了。

既然货币宽松不会缺席,但是会迟到,那么看待当前的债券市场呢?

首先,虽然负carry仍然在持续,但是中短端债券的性价比在逐步提升。一年期国债在本轮调整中已经上行40BP,三年期国债上行幅度也超过15BP,同业存单上行幅度也达到15BP,目前一年期AAA存单收益率已达1.8%,考虑到7天OMO利率为1.5%,目前

同业存单收益率已经进入配置区间,中短端利率债可能也慢慢进入配置区间;

其次,短端调整到位,并不意味着长端调整到位,实际上,本轮10年、30年国债利率调整幅度在3-5BP左右,调整幅度较小,很难说是否真正定价了当前市场的利空,所以,

长期国债难言进入配置区间;

最后,也是最重要的。进入2025年以来,中短期利率债、信用债收益率都有一定程度的上行,这意味着对于以投资债券为主要方向的理财产品来说,2025年的净值面临较大挑战。

同时,考虑到目前债券市场绝对收益率仍然很低,如果再度出现债券收益率大幅上行的情况,

2025年理财产品市场规模出现较大波动是完全有可能的。

回顾2022年,这是全球近四十年来首次利率急剧上升的一年,经济衰退担忧和俄乌冲突、能源危机等事件使得全球通货膨胀飙升,受剧烈通胀影响,全球各国央行普遍选择加息,年内全球平均国债收益率上升2.4%,创近四十年历史新高。

国内,自2022年2月起股、债市场表现不振,利率债收益率上行、转债和正股齐跌,遭遇“股债双杀”。

同年9月起,中国市场经过几个月休整后再受重创,10年期国债收益率从2.67%最高上行至2.755%附近。

国庆假期结束后首个交易日,A股震荡下行,沪指跌破3000点大关。

2022年中国理财市场迎来两轮“破净潮”。作为资管新规结束后的第一年,全面净值化改革,非标资产收紧,摊余成本法加大受限,理财产品市场面临着净值波动加大的艰巨挑战。温故而知新,接下来,我们一起简单回顾2022年的具体情况。

第一轮破净潮从2022年三月前后喷涌而出,截至3月底,全市场24900余产品中超2000只理财产品破净,破净比例高达9.3%,破净产品数量在四月持续攀升,占比有所降低,并于五月份趋于稳定缓和。

本次理财产品破净没有造成大规模的赎回现象,一方面市场波动持续情况和程度尚在一定范围内,另一方面面对市场下行情况,理财子公司较为果断的采取了挽救措施,光大理财于三月下旬通过自购方式下场救难,此后招银理财、兴银理财等多家理财子公司纷纷加入产品认购行列,合计抛出28亿元以认购公司旗下理财产品,有效的增强投资者信心,维稳市场。

分析本次理财产品大规模破净原因,主要由于股票市场的大幅下跌,2022年初至五月初,上证指数总跌幅高达20%。由此主要传导影响到理财市场的固收+、混合类和权益类产品,破净理财产品超90%为固收+以及混合类产品。影响因素主要为此类产品中股票、衍生品等风险较高资产即通过直接或间接的各种手段参与权益资产投资的部分。一方面股市震荡影响权益资产价值,另一方面理财公司本身权益投研能力较弱,内外层层原因嵌套下使得破净浪潮防不胜防。但也得益于理财公司对固收的倚重和对权益方向布局未深,股票市场动荡对理财产品市场影响并不致命,随着股市的缓慢回暖和理财公司出手维稳,理财产品市场逐步回到正轨。

时隔半年,破净潮再度来袭。本轮规模远超年初,所波及的产品种类和数量也大幅增加。到2022年11月末,破净产品数量已经达到4500只,占全部市场理财产品比重超12%,并在整个十二月保持高增长,截至月末破净理财产品超6000只,占比高达25%。

不同于同年第一次破净潮,本次破净事件规模极大且涉及类型广泛,主要成分为“固收+”产品的R3评级理财产品,风险水平较低的R2级固收产品甚至几乎不可能破净的R1产品都极为反常的出现较高破净率。在整个11月份,负收益R1、R2产品占比分别高达58.24%,75.37%。

数据来源:金融监管研究院整理

上表为2022年两轮破净潮不同风险等级理财产品破净占比对比图,可以显著发现两轮破净各自特点,第一轮破净潮以较高风险产品为主,第二轮低风险产品表现尤为明显。虽然在两轮风波中R4、R5等高风险产品占比普遍不低,但考虑到市场上产品实际数量,就会发现第二轮破净潮对固收类产品的严重冲击。11月破净的理财产品中超85%为固定收益类产品。

究其原因,主要是在资金利率调整,房地产能政策转向,流动性边际收紧等多重因素影响之下,从去年11月起债市开始持续性下跌,国债收益率显著上行,并于12月初突破2.91%大关,11月14日十年期国债利率一日陡升10BP,信用债单日跌幅超20BP,下跌幅度令人惊诧。