添信资本提供权益投资管理和财务顾问服务

更多观点请关注微博并购汪或添信学院

业务合作请加小汪总微信18519783108

今日,证监会并购重组委2020年第10次会议召开,环旭电子(601231)重组方案获无条件通过。

这次上会交易是环旭电子收购欧洲第二大电子制造服务商Asteelflash Group S.A.(以下简称“AFG”)的重要环节之一。

2019年12月12日,环旭电子宣布拟收购AFG,交易总对价超30亿元,收购方式为以发行股份及支付现金购买Financière AFG S.A.S.(以下简称“FAFG”)100%股权,后者为持股型公司,核心资产为AFG的100%股权。

其中现金支付占89.6%,股份支付占10.4%。这是继上海莱士交易之后又一例典型的跨境换股交易。

根据权威调研机构MMI发布的2018年全球EMS提供商50强榜单,环旭电子排名第9,AFG公司排名第23。

收购这样一家实力强劲的同行业公司将给环旭电子带来怎样的变化?

值得关注的是,FAFG的报告期内营收大涨主要来自第一大客户“客户A”,而该客户是美国电子烟知名品牌商。

重组方案中并未披露“客户A”的身份,不过我们通过比对美国电子烟公司的发展史,给出了一个可能性最大的候选方。

相比2017、2018年电子烟的蓬勃发展,2019年起世界各地尤其美国出台了电子烟相关法规。

部分品类

电子烟销售受限将对“客户A”的未来收入产生怎样的影响?AFG公司是否因此出现业绩下滑?环旭电子又是如何设计交易条款控制前述风险的?

接下来,添信并购团队就和大家一起分析以上问题。

1、交易方案

1.1 孙公司现金收购AFG 89.6% 股权

1.2 ASDI与环旭电子跨境换股

1.3 Earn-out

2、环旭电子

2.1 电子制造龙头之一

2.2 日月光张氏兄弟布局A股

3、AFG

3.1 定位的不同之处

3.2 AFG能给环旭电子带来什么?

3.3 业绩增速高于同行

4、抱上电子烟客户“大腿”

4.1 神秘客户A

4.2 电子烟科技含量?

4.3 “禁烟”风险与机遇

4.4 客户A收入预测:5年CAGR为-11%

5、点评

交易方案

为实现对AFG公司的收购,环旭电子将通过发行股份和支付现金相结合的方式,购买AFG公司的控股股东FAFG公司100%股权。

标的公司 100%股份对应交易价格约为31.48亿元,对应标的公司 2018 年度归属于母公司所有者的净利润4.36亿元约 7.22 倍。

本次现金收购,环旭电子通过孙公司USI(France)实施,89.6%股权的现金购买已经完成交割,但尚未支付现金对价。

虽然从2019年三季报来看,环旭电子账上有45亿多的货币资金,但是本次现金购买股权所需资金主要还是通过上市公司全资子公司环鸿电子股份有限公司(以下简称“环鸿电子”)及 USI(France)的

自有资金、银团贷款或其他合规方式进行筹措

。

根据环鸿电子于 2019 年 10 月与渣打银行等签署的融资协议,环鸿电子获取美元 4.2 亿元的信用额度,相关额度可用于支付环旭电子日常经营,包括投资及收购项目。借款利率为借款起始日 6 个月 LIBOR 上浮 95 基点。根据融资协议的还款安排,借款将于 2021年 4 月开始陆续还款。

根据《换股框架协议》,股份支付对价约为3.29亿元。环旭电子股份发行价格为12.81 元/股。

与现金交易对方为标的公司的全体股东不同的是,发行股份购买股权的交易对方仅为 ASDI,其单独参与了发行股份购买股权的商务谈判并独立决策。

ASDI 的实际控制人为 Gilles Benhamou。Gilles Benhamou 为AFG创始人、现任总裁及首席执行官。

预计本次交易完成后,ASDI 将持有环旭电子

1.16%

的股份。

据称,这次是 Gilles Benhamou主动提出以其控制的 ASDI 持有的部分标的公司股份换取上市公司股份,因看好未来合并后上市公司的发展。

对于环旭电子来说,发行股份则有利于其与AFG管理层进一步绑定,一定程度上能让标的管理层主动配合完成上市公司对标的公司业务和管理整合障上市公司的利益。

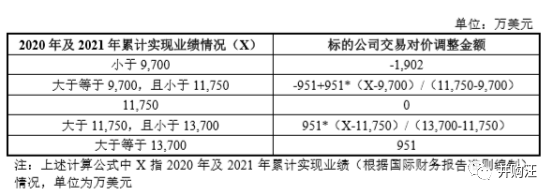

本次交易未设置业绩承诺,不过设置了交易对价调整机制。

一共划分了五个区间,如果AFG能够在2020、2021年实现至少1.175亿美元的业绩(草案并未说明是哪个业绩指标),那么就不用做出补偿。

上述调增或者调减金额由标的公司主要股东 ASDI、SPFH、Arkéa 共同承担,如发生标的公司交易作价调整,均以现金方式进行结算。

环旭电子

环旭电子是电子制造服务(EMS)领域的大型设计制造服务商,主要为国内外的品牌厂商提供通讯类、消费电子类、电脑类、存储类、工业类、汽车电子类及其他类电子产品(涵盖电子零组件、零配件和整机)的开发设计、物料采购、生产制造、物流、维修等专业服务,制造基地主要分布于亚太地区。

随着市场发展迅速、创新技术层出不穷,细分电子产品需要产业链针对需求的变化快速的响应,进而催生庞大的产业链服务市场。

品牌商实现品牌增值及持续获利,必须和可靠且有规模的设计制造服务商形成伙伴关系,才能有效整合供应链资源,全面优化产品供应的各个流程,提高整个供应链的核心竞争力。

目前,环旭电子与众多国际一流的大型电子产品品牌商,如苹果、联想、Zebra、霍尼韦尔、美光、法雷奥等建立了合作关系。

2017、2018、2019年(业绩快报)环旭电子营业收入分别为297.06亿元、335.50亿元、372.04亿元;归母净利润分别为13.14亿元、11.80亿元、12.62亿元。2019年营收和归母净利润同比增长10.89%、6.95%。

根据New Venture Research发布的MMI 2018年全球EMS提供商50强排名,环旭电子排名第9位,标的公司AFG排名第23位。

EMS 行业全球生产厂商众多,属于充分竞争行业,但行业内整体集中度呈上升趋势。随着行业内技术透明度提升,产品生命周期缩短,行业内细分产业竞争将日趋激烈。

目前以智能眼镜、手环、手表等为代表的穿戴式设备正在逐渐成为驱动电子产业增长的下一波动力,环旭电子将针对在消费电子领域推出新产品,同时加大拓展新客户的力度。

在工业类、汽车电子、存储类产品领域,环旭电子将整合产业链硬件、软件能力,通过策略投资和并购等方式加大产业链整合力度,提升整体解决方案实力,扩充产品线和客户规模。

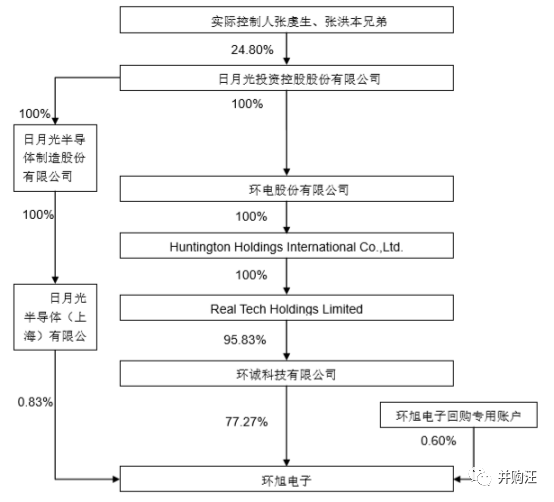

环旭电子的第一大股东环诚科技为全球第一大IC封测厂商日月光的控股子公司,实际控制人为张虔生和张洪本兄弟。

张氏兄弟是最早一批预见大陆资本市场机会的台商之一,并且成功让原台湾上市企业环隆电气,曲线登陆A股。

2003年1月,环隆电气全资子公司RTH,以美元出资设立环旭电子的前身环旭有限。

2007年,环旭电子开始调整股权结构,来满足A股上市要求。2007年12月,环旭的股东RTH向香港注册的环城科技转让环旭电子全部股权;次年3月,环城科技分别向内资股东日月光半导体和环胜深圳转让环旭电子各0.5%股权,环旭电子变成中外合资企业。

2010年-2011年,环隆电气退市,环旭电子与其进行的资产重组,筹备将电子制造服务业务整体上市。

截至本次交易前,张氏兄弟通过环诚科技有限公司、日月光半导体合计持股比例达78.1%。

台湾企业在A股上市将可能获得更高的估值,同时在大陆取得更充裕的资金。

环旭电子上市后,张氏兄弟在内地的资本运作将变得更为灵活。如果日月光集团旗下其他子公司谋求在A股上市,那么既可以环旭为主体出面并购其他子公司,也可以另成立新公司并申请在大陆A股挂牌。

AFG

AFG公司总部位于法国,是一家提供从产品研发设计、新产品导入、快速成型、物料采购、生产制造、产品测试到物流、维修及其他售后服务的国际化电子制造服务(EMS)企业,在全球四大洲、8个国家拥有17个生产基地。

目前,AFG 业务范围覆盖工业类、能源管理类、数据处理、汽车电子、消费科技、运输、医疗等领域。

与环旭电子主要客户均为世界知名品牌商不同的是,AFG 主要专注于服务欧洲、北美等地区中小型创业公司,响应它们“小批量、多品种”的产品需求。

(1)

客户更易获

得

。

对于中小型创业公司来说,在其量产阶段早期,普遍具有订单量较小,但对 EMS 服务商的服务能力及响应速度要求较高的特点。AFG在这方面具备优势,因此能够在客户发展期建立良好的合作关系,为后续深入合作奠定基础。

(2)

收入来源分散,对单一客户依赖度较低。

比如AFG全球客户超过200个,少了一个大客户可能短期内对其业绩造成冲击,但从中长期看,影响较小。

(3)

全球布局,降低获客成本和生产成本。

AFG 在业务发展阶段为客户提供本地化服务支持,待其产品进入成熟期后,依据客户需求可将制造环节无缝转移至 AFG 位于全球低成本地区的制造基地以满足客户降低成本和大规模生产的需求。

AFG能在生产基地、市场和客户布局、业务模式、技术能力等多方面给环旭电子带来提升。

收购完成后,环旭电子将在10 个国家拥有 27 个生产基地,可以为客户提供更加多元化的生产地选择,兼顾客户在产品发展的不同阶段的不同要求。

如果客户在新产品开发阶段,产品数量较少但生产设计反馈速度要求较高,可以选择能够快速服务及制造基地,如欧洲(法国、德国、英国)、北美(美国加州);如果客户在成熟产品生产阶段,产品数量较大、对稳定性及交期要求较高,可以交付能力强、低成本的制造基地,如中国大陆、台湾、北非(突尼斯)、东欧(捷克、波兰)、北美(墨西哥)。

此外,借助AFG在海外的销售渠道和客户关系,可以提升环旭电子在欧洲、北美等地区的市场份额和全球竞争力。

收购完成后,环旭电子将扩大 EMS 业务客户群,并涉足新的终端市场,如:新能源汽车、智能家居、工业控制、医疗等领域。

相比直接进入新终端市场,收购除了直接获得对应客户,还节省了很多其他工作,比如质量认证。

AFG及其下属公司已经取得了汽车行业的 ISOTS/IATF16949 国际质量体系认证、航天行业的 AS/EN9100 质量管理体系认证、医疗器械行业 ISO13485 质量管理体系认证、铁路行业的IRIS/ISOTS2216 质量管理体系认证等多项认证。上市公司可以直接利用这一优势。

AFG与环旭电子重叠的客户较少。通过并购,环旭电子可以优化现有客户结构和布局,使公司的营业构成更加均衡,降低大客户和订单波动对营业收入的影响。

根据FAFG合并财务报表,其在2017 年、2018 年及 2019 年 1-9月的营业收入分别为7.12亿美元、10.49亿美元和7.50亿美元,净利润分别为 3,506 万美元、6,546 万美元和 4,352 万美元。

2018 年营业收入同比增长 47.29%,净利润同比增长 86.73%。

根据披露信息,2018 年度,同行业可比公司的营业收入增幅均值为

7.50%

,与预计行业整体收入增速相一致;但同行业可比公司的净利润增幅未呈现明显的一致性,因部分可比公司存在利润大幅下降或由亏转盈/由盈转亏等因素,同行业可比公司净利润增幅均值为

-64.62%

。

标的公司 2018 年度营业收入及净利润增幅均

高于同行业可比公司均值

。

这一不同寻常的表现,主要是因为2017 年末标的公司客户 A 的电子烟产品迈入爆发式增长时,对标的公司的采购金额快速上升。

根据披露信息,标的公司 2018 年度对客户A的营业收入较 2017 年度增长约 3.17 亿美元,

约占标的公司 2018 年度收入增长总额3.37 亿美元的 94.25%

。剔除该客户影响后,2018 年度标的公司其他客户销售收入同比增长 3.05%,基本保持稳定。

报告期各期,AFG对客户 A 的销售收入占当期营业收入的比例分别为

9.14%、36.99%和 35.09%

。

客户A为何业绩暴增?它的业绩增长能否持续?对AFG又将会产生怎样的影响?

抱上电子烟客户“大腿”

在环旭电子回复监管问询函时提到,客户 A 的蒸发型电子烟产品于 2017 年起在美国市场异军突起,并于 2017 年末以约 46%的市场占有率成为美国市场份额最高的蒸发型电子烟产品;2018 年,客户 A 的蒸发型电子烟产品在美国市场的占有率进一步提升至约 72%。

另外标的公司与客户 A 之前身在 2017 年前即建立合作,在客户 A 的电子烟产品量产初期,其市场份额及蒸发型电子烟整体市场规模尚未经历 2017-2018 年的快速爆发。

从上述披露信息来看,客户A有两个特点:一是17、18年其蒸发型电子烟在美国市占率急速提升至70%;二是用到了“前身”一词,意味着客户A在2017年可能做过一些改革或者重组。

根据这两个特点,我们猜测,客户A可能是JUUL Labs。

2015年,JUUL还只是美国电子烟公司Pax Labs推出的一款电子烟产品。2017年7月,在PAX labs担任高管的James Monsees和Adam Bowen让JUUL从PAX labs分离了出来,二人成立了JUUL Labs。

根据尼尔森销售数据统计,2017年12月,JUUL的市场份额从40.0%上升至46.8%,到了2018年,JUUL Labs公司的销售额直接超过了10亿美元,占据了当时美国电子烟约70%的市场份额。

2018年12月,美国三大烟草公司之一奥驰亚集团(Altria Group)(万宝路母公司)奥驰亚曾斥资128亿美元收购JUUL Labs 35%的股份,这项收购使得JUUL Labs的估值上升至380亿美元。

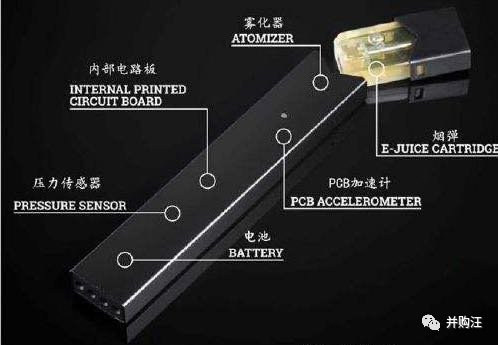

电子烟原理是通过电子加热,将液态状的烟油蒸发成烟雾,被人吸入体内。

其主要由控制电路、雾化器、电池和烟弹组成。吸烟时控制芯片可监测到气流流动,控制加热雾化器使发出模拟烟雾,没有气流流过体内部时控制芯片进入到待机状态。

PCBA板是电子烟设备的核心控制原件,它可以实现电子烟的功率调节、模式切换、温度控制、电源管理等功能,PCBA板的好坏会直接影响到电子烟产品体验的稳定性和耐用性,甚至会直接影响到雾化器的口感。

多数电子烟品牌商主要把控烟油的研发,烟油这块主要涉及精细化工行业,这里不做展开。

AFG主要涉及研发制造PCBA板、烟弹和电池,同时对电子烟各零部件进行组装。

除了AFG被纳入产业链,JUUL在中国的电池供应商还有亿纬锂能,麦克韦尔为其主要雾化设备供应商。