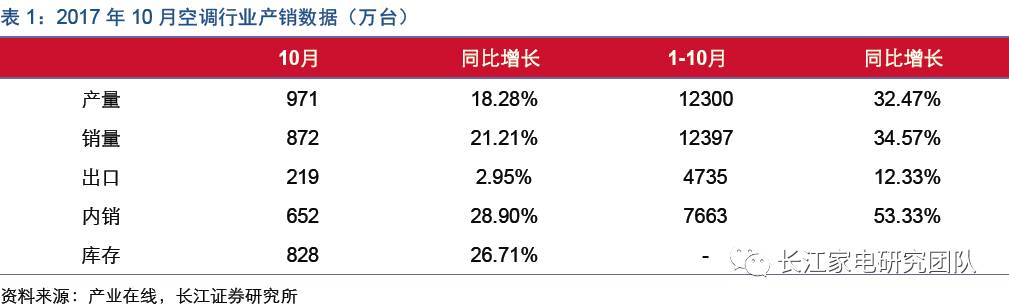

产业在线披露17年10月份空调产销数据:行业总产量971万台,同比增长18.28%,实现总销量872万台,同比增长21.21%,其中内销652万台,同比增长28.90%,出口219万台,同比增长2.95%,总库存828万台,同比增长26.71%;上市公司层面,格力增长8.21%(内销增长10.00%,出口下滑2.04%);美的增长53.55%(内销增长85.26%,出口增长3.33%);海尔增长25.30%(内销增长29.41%,出口增长8.43%);海信科龙增长21.96%(内销增长38.10%,出口下滑12.09%)。

17年1-10月累计数据:行业总产量12300万台,同比增长32.47%,实现总销量12397万台,同比增长34.57%,其中内销7663万台,同比增长53.33%,出口4735万台,同比增长12.33%;上市公司层面,格力累计增长31.88%(内销增长39.36%,出口增长15.19%); 美的累计增长49.19%(内销增长96.42%,出口增长14.38%);海尔累计增长50.94%(内销增长55.11%,出口增长38.90%);海信科龙累计增长51.53%(内销增长52.84%,出口增长49.48%)。

内销增长略超预期,渠道补库存动能强劲:在去年同期空调内销基数已明显回升且行业逐渐步入淡季背景下,当月空调内销增速环比仍有所提升,表现略超市场预期;我们判断主因一方面仍在于渠道补库存需求持续释放,另一方面国庆期间终端需求放量及经销商为“双11”积极备货对出货也有明显带动;此外,9月起白电龙头出货增速逐步反超安装卡增速,显示其渠道补库存正有序推进,但考虑到促销活动带动终端销售表现较好,我们预计当前行业整体渠道库存仍处于较低水平,预计补库存大概率将延续至明年一季度,空调行业后续内销增速走势仍值得期待。

龙头出货稳健增长,集中度稳步提升:在稳健终端需求及渠道补库存带动下,当月三大白电出货延续较好增长且增速环比均有所提升,其中美的在同期低出货基数背景下增速表现最为抢眼,且前期公司推行“T+3”模式致使渠道库存降至历史低位也使得短期补库存弹性更为显著;格力内销增速相对较低,不过综合考虑公司安装卡表现及渠道库存情况,我们判断该增速较实际情况或有一定低估;市场份额方面,17年至今三大白电龙头合计内销市场份额同比提升1.32pct至68.89%,在更新需求及农村需求占比逐步提升背景下,行业龙头品牌及渠道优势驱动其市场份额持续提升仍值得期待。

空调内销新高不高,龙头业绩确定性无忧:17冷年在热夏等因素带动下空调内销量创历史新高,致使部分投资者对行业后续出货及收入表现较为悲观;但我们认为短期基于当前渠道库存处于低位背景下后续补库存动能强劲、中长期基于空调“一户多机”带来的发展空间及农村地区空调步入快速普及期,空调行业整体延续稳健增长仍较为确定,且在市场份额集中趋势下行业龙头出货表现更值得期待;此外,17年原材料及汇兑等因素对行业盈利有一定负面影响,但考虑行业优良竞争格局保障龙头企业成本转嫁逐步到位,18年其盈利能力提升值得期待,总的来说白电龙头18年业绩确定性无需担忧。

龙头配置价值显著,维持行业“看好”评级:在较好终端需求及渠道补库存带动下当月空调内销延续较好增长,且预计短期渠道补库存动能依旧强劲;中长期基于行业较大发展空间及良性竞争格局,行业龙头实现稳健业绩增长较为确定;近期在业绩确定性驱动的年末估值切换及北上资金持续流入带动下家电板块表现较为抢眼,其中业绩与估值匹配度较好的价值蓝筹配置价值仍值得关注;维持行业“看好”评级,持续推荐业绩确定性增长、股息率及估值具备提升预期的格力电器、美的集团及青岛海尔,此外依旧看好受益于行业高增长的中央空调概念股海信科龙。

风险提示:终端需求表现不及预期,原材料价格波动等。

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。