报告发布日期:2016年11月07日

3Q16汽车行业整体加速增长,板块相对亮点为延续高增长的乘用车板块和零部件板块(3Q16狭义乘用车销量同增29%),以及重卡市场加速回暖的卡车板块(3Q16重卡产量同增57%)。客车、销售与服务板块表现则相对平稳。

乘用车板块营收同环比大增,毛利率相对稳定。

3Q16营收录得自2012年以来单季最强劲增长(同比+25%,环比9%);毛利率(15.04%)同比改善明显,环比相对稳定,显示3Q价格压力相对有所加大。最终3Q16扣非净利同比增速靓丽,乘用车板块同比达到50%为近3年最高。其中,广汽集团(营收+73%,扣非净利+73%,下同)、长城汽车(+40%,+65%)、比亚迪(+65%,扣+316%)、江淮汽车(+15%,+188%)表现优异,上汽集团(+18%,+18%)继续增长。此外,一汽轿车由于6月开始新一轮产品投放,业绩改善显著(营收+21%,扣非净利扭亏为盈)。乘用车预计4Q16延续旺销状态,明年我们判断购置税优惠政策有望延续,预计乘用车销量增速5%-10%。

零部件板块营收延续高位同增,环比略降,扣非净利增速再度爬升。

3Q16营收同比增速维持高位(38%),环比有所下滑。毛利率(19.93%)同比改善明显,环比相对稳定,3Q乘用车的价格压力有所传导。3Q16扣非净利同比增速同样靓丽,达到47%为近5年最高,剔除潍柴动力后增速为38%。其中,云意电气、万安科技、奥特佳、万里扬、均胜电子、富奥股份、拓普集团等公司表现相对突出,扣非净利增速均超过80%。

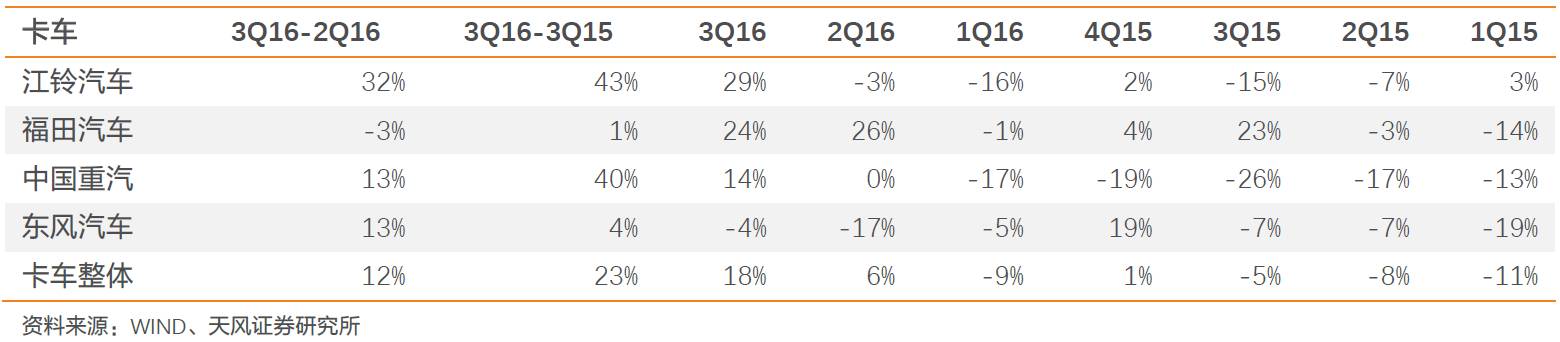

卡车板块营收加速提升,增量主要来自重卡持续回暖和部分公司的乘用车投放。

卡车营收增速同比继续上升(18%),环比略有下滑(-3%),其中商用车业务除重卡继续回暖外,其它稳中有降。由于乘用车业务增长,卡车板块毛利率有所提升(18.56%),费用率上升显著(15.54%,同环比分别上升2.88pp和4.42pp)。最终3Q16扣非净利润同比转负为正,达到20%,环比减少33%。中国重汽(营收+14%,扣非净利+187%)和潍柴动力(+14%,+786%)将受益于限超令带来的重卡需求增长,预计持续到2Q16。

客车板块整体保持稳定。

客车由于去年高基数原因营收同比下滑(-8%),环比持平(0%);毛利率稳定(18.06%),同环比基本持平;费用率为12.98%,同环比有所上升(分别上升2.45pp和0.75pp)。最终3Q16扣非净利润同环比均下滑(-7%和-4%)。受新能源汽车政策迟迟未出的影响,宇通客车(营收-2%,扣非净利+12%)和中通客车(营收-1%,扣非净利+17%)3Q16业绩略受影响。从营收增速和毛利率两方面来看,板块中亚星客车改善显著(+143%,扣非净利扭亏为盈)。

销售与服务板块同比保持增长,毛利率同比提升,环比持平。

销售与服务企业3Q16同比增速为23%,与2Q16基本持平,环比增速8%;毛利率6.41%,与2Q16基本持平,较去年同期略增;费用率(4.57%)环比小幅上升,同比略降。3Q16扣非净利润由于去年低基数原因同增539%,环比下降6%。

投资建议

:乘用车持续增长有望延续到4Q16以后,明年预计增速为5%-10%,建议关注乘用车蓝筹

上汽集团(

RX5爬坡迅速)和

吉利汽车

(H股,多款新车)。限超令带来的重卡销量上升预计持续到2Q17,建议关注中国重汽和潍柴动力。毛利率稳定的零部件供应商更有望受益于行业整体增长,建议关注优质零部件商

拓普集团

(配套吉利和通用全球)、

精锻科技

(高毛利精锻齿轮龙头)。同时把握智能化和电动化的长期趋势和竞争格局变化,建议关注

双林股份

(智能化)、

宁波高发

(网联化)、

江淮汽车

(新能源乘用车龙头)、东风汽车(电动物流车龙头)、奥特佳(空调压缩机龙头)。

风险提示:宏观经济下行、消费情绪转淡、PPI抬升过快、汽车行业产能增长过快。

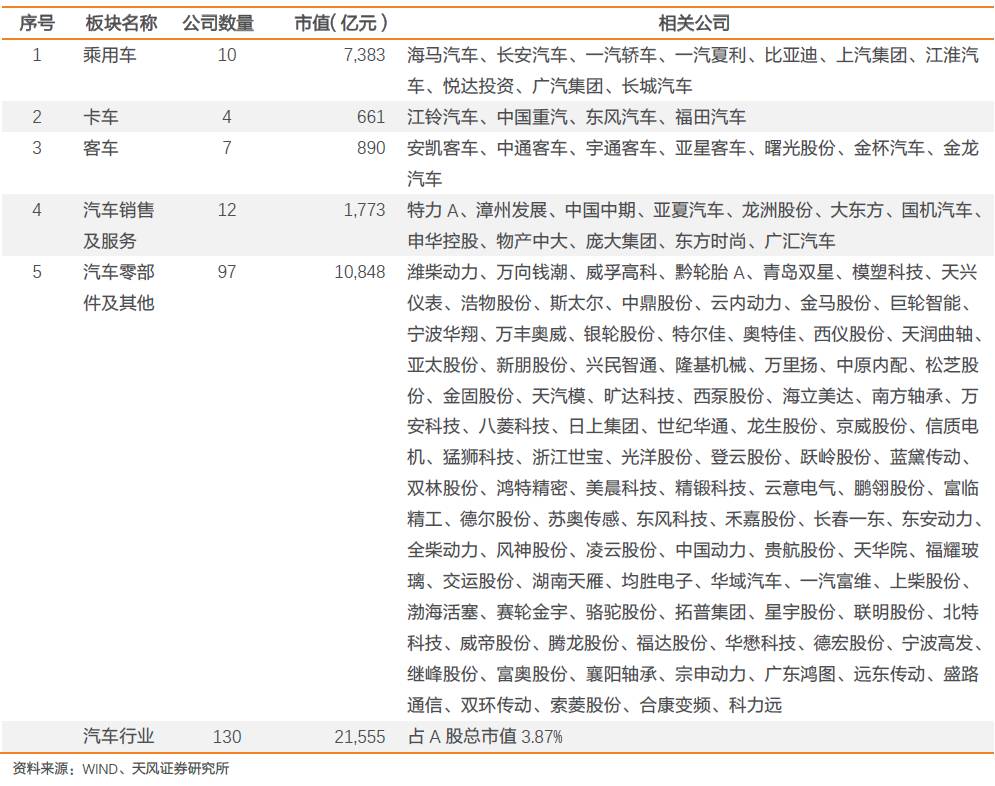

汽车细分行业上市公司样本构成

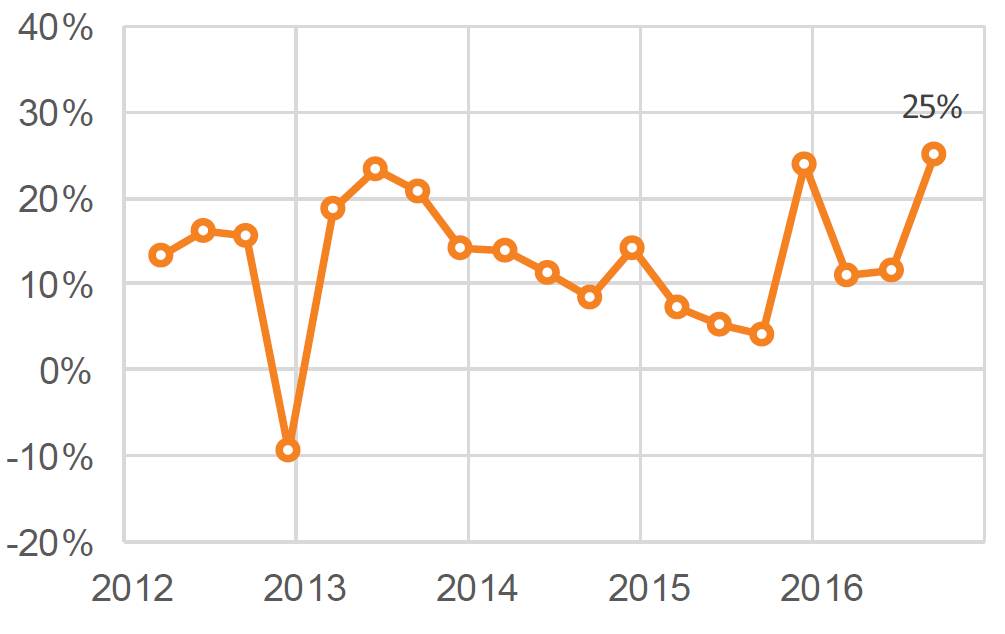

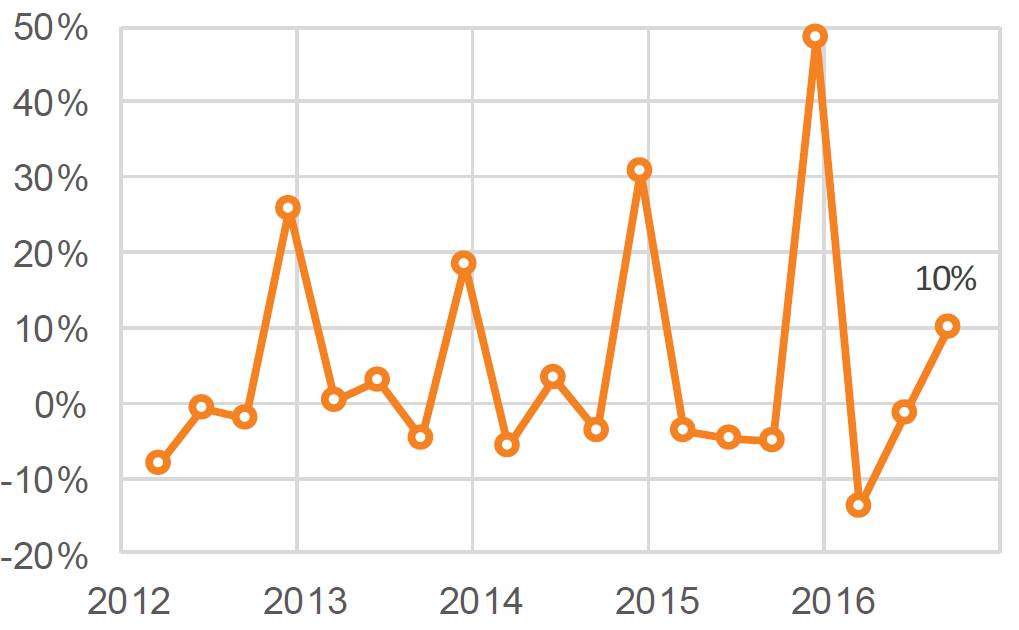

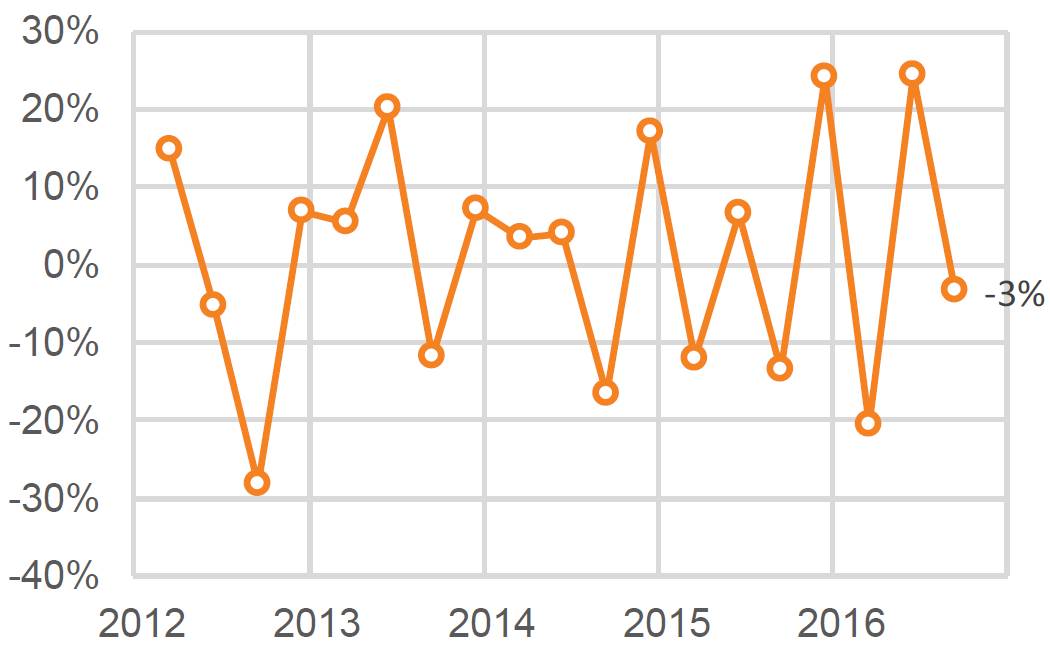

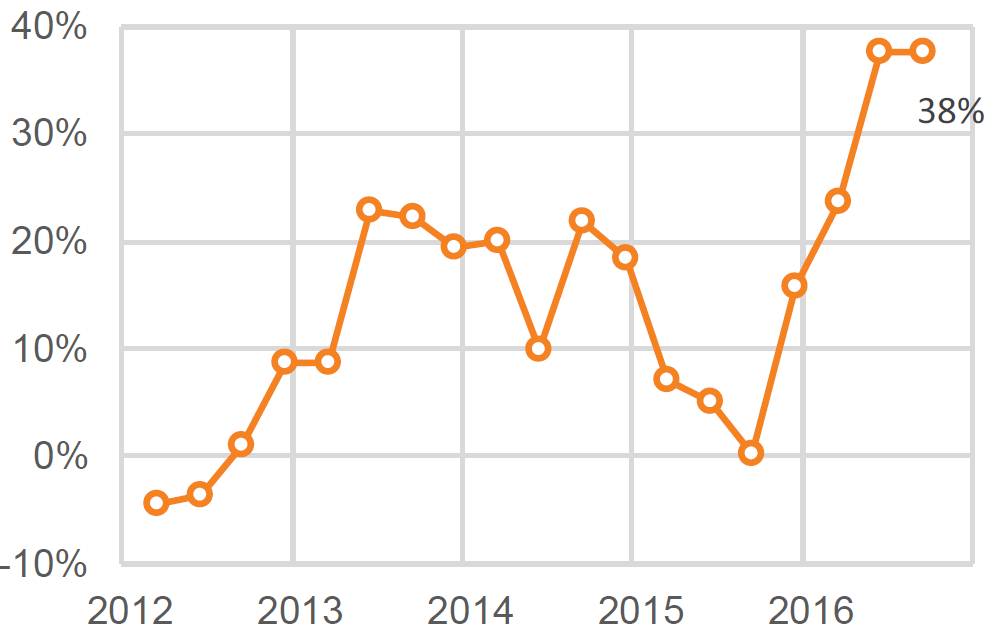

乘用车板块3Q16营收录得自2012年以来单季最强劲增长(同比+25%)。

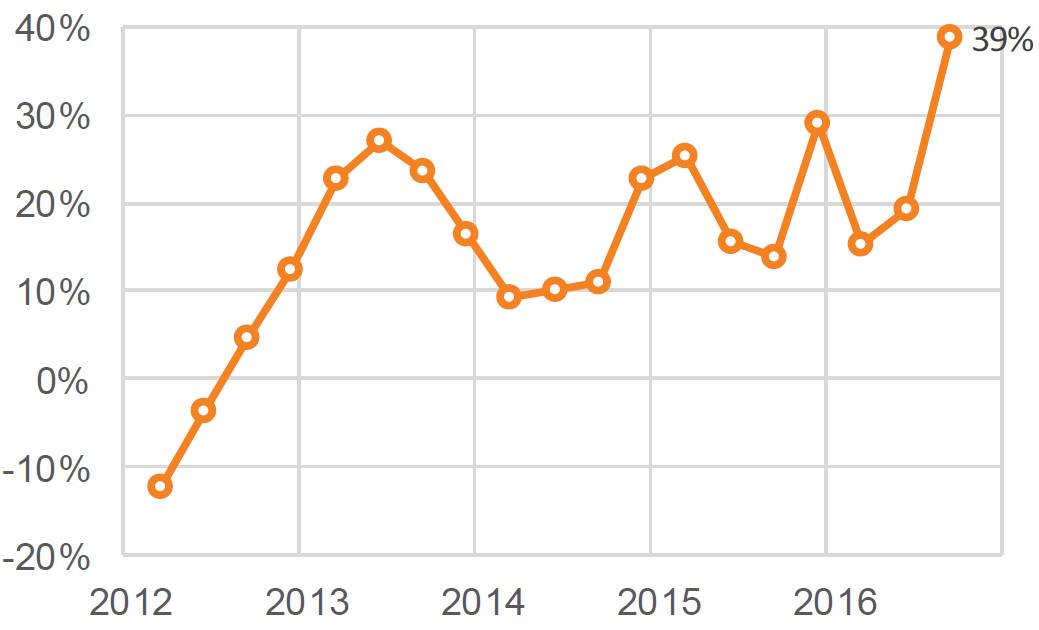

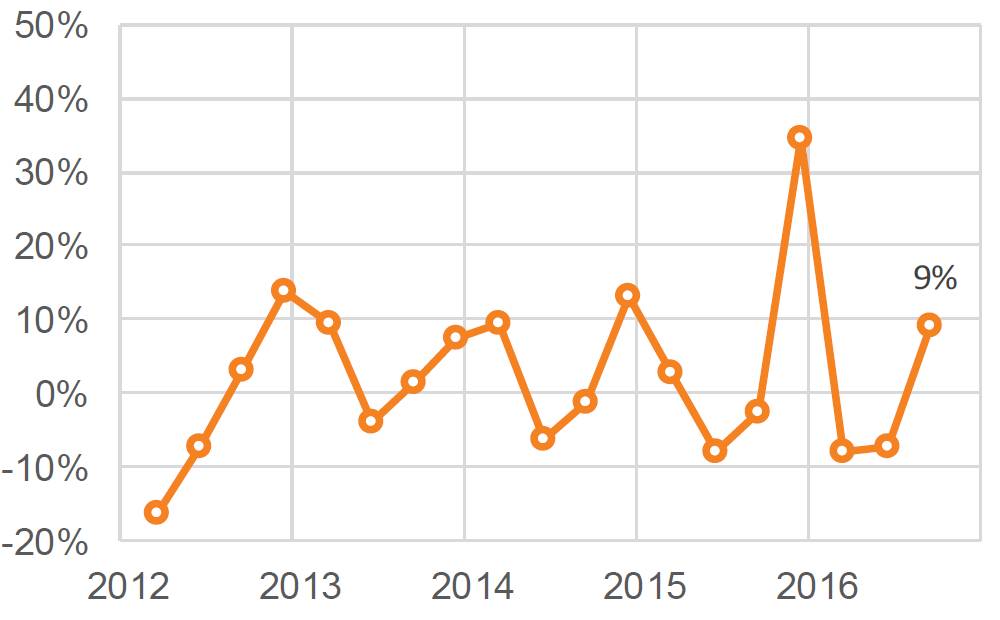

随乘用车销量3Q16再度走强,当季同比增速明显上升,从今年前两季度的11%左右上升到25%;剔除上汽集团的单季营收同比增速则更高,达到39%。3Q环比增速也是2012年以来最高,达到9%;剔除上汽集团的3Q环比则为10%。

乘用车板块单季营收同比(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季营收同比,剔除上汽集团(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季营收环比(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季营收环比,剔除上汽集团(%)

资料来源:

WIND

、天风证券研究所

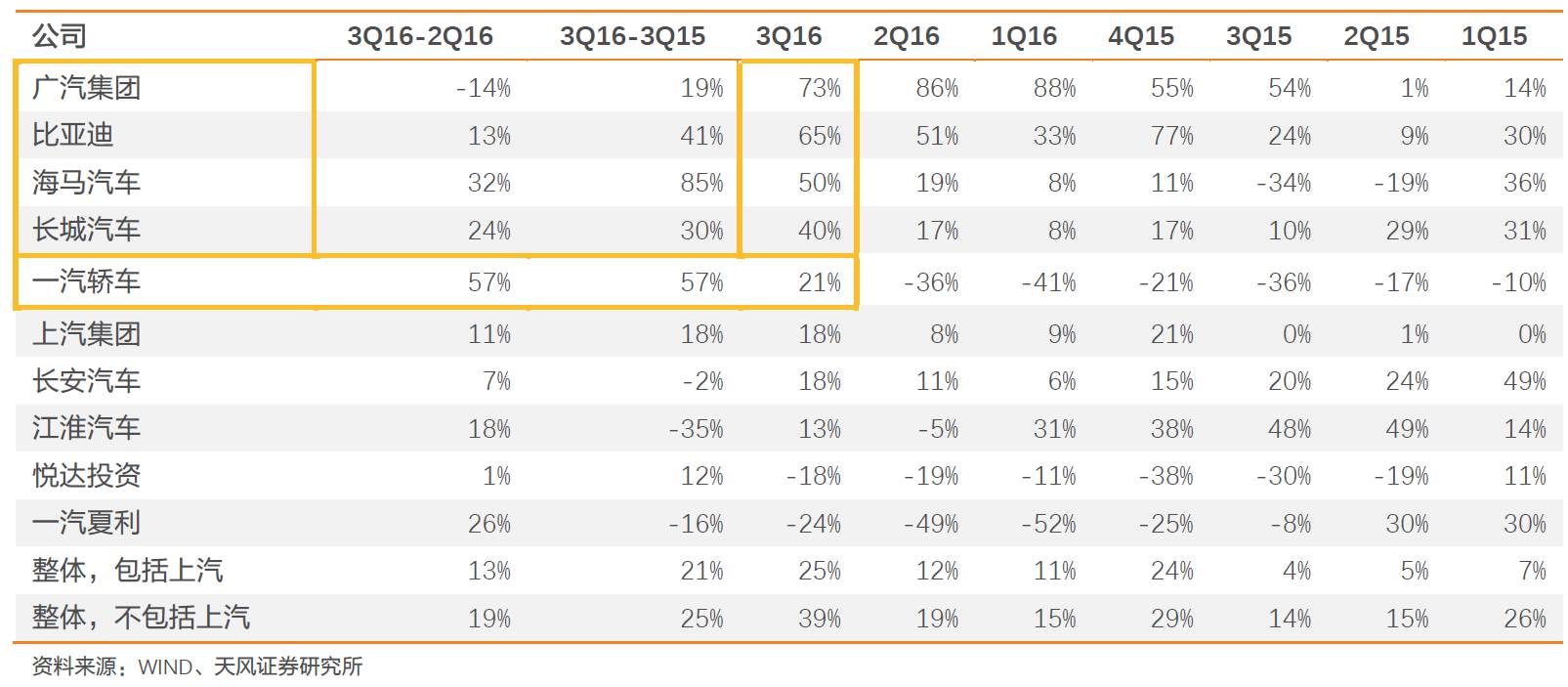

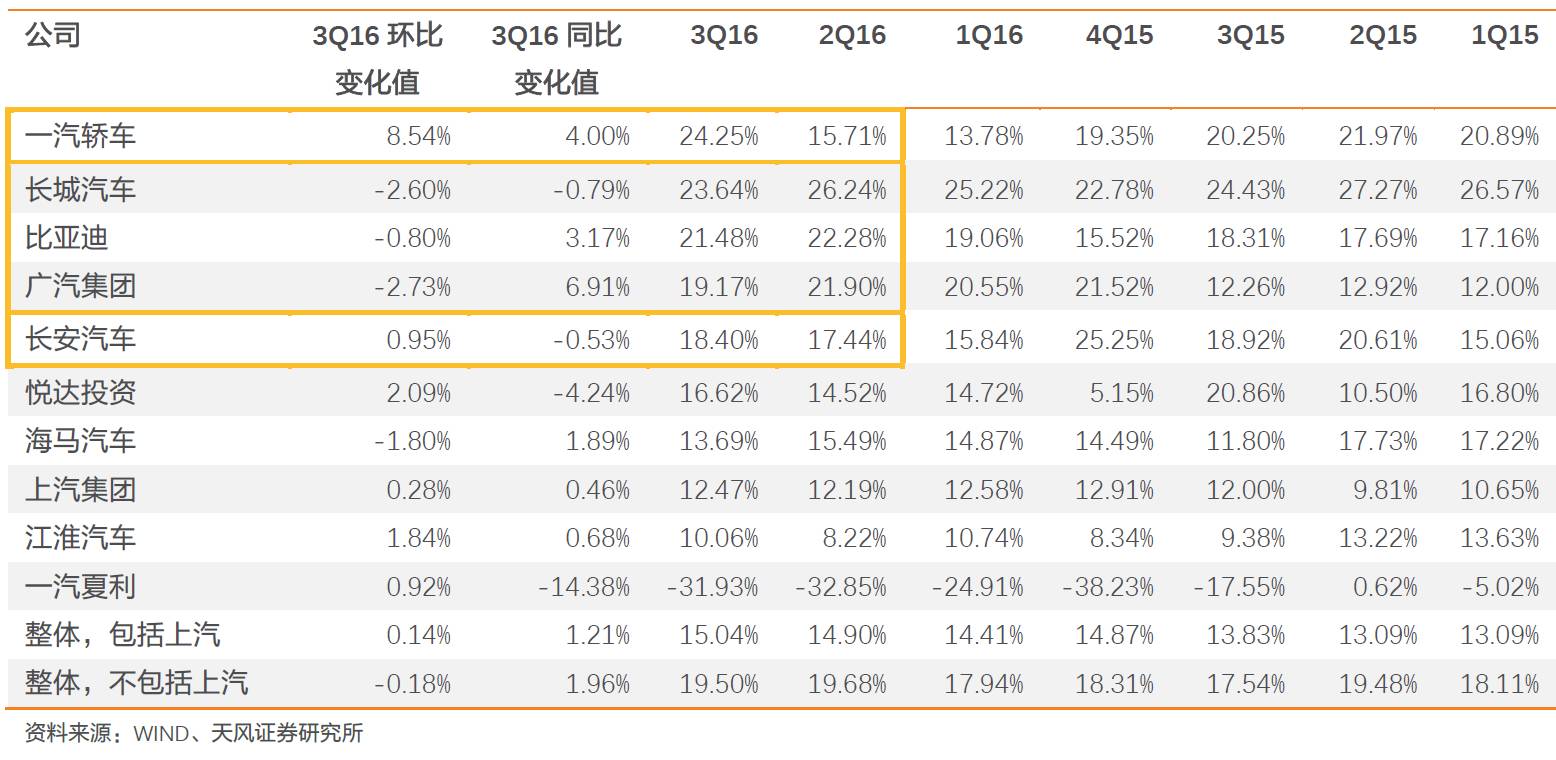

广汽、比亚迪、海马以及长城3Q16营收同比增速超过行业平均,海马和一汽改善显著。

其中广汽和比亚迪延续了上半年以来的高速增长。而海马汽车和一汽轿车同比、环比显著加速增长或改善。海马是因为上半年改款车型销量同比增速明显提高(如S5等),一汽是因为今年6月开始陆续推出多款改款新车带动销量增长(如马自达阿特兹等)。

乘用车企业2015-2016各季度营收同比增速

乘用车企业2015-2016各季度营收环比增速

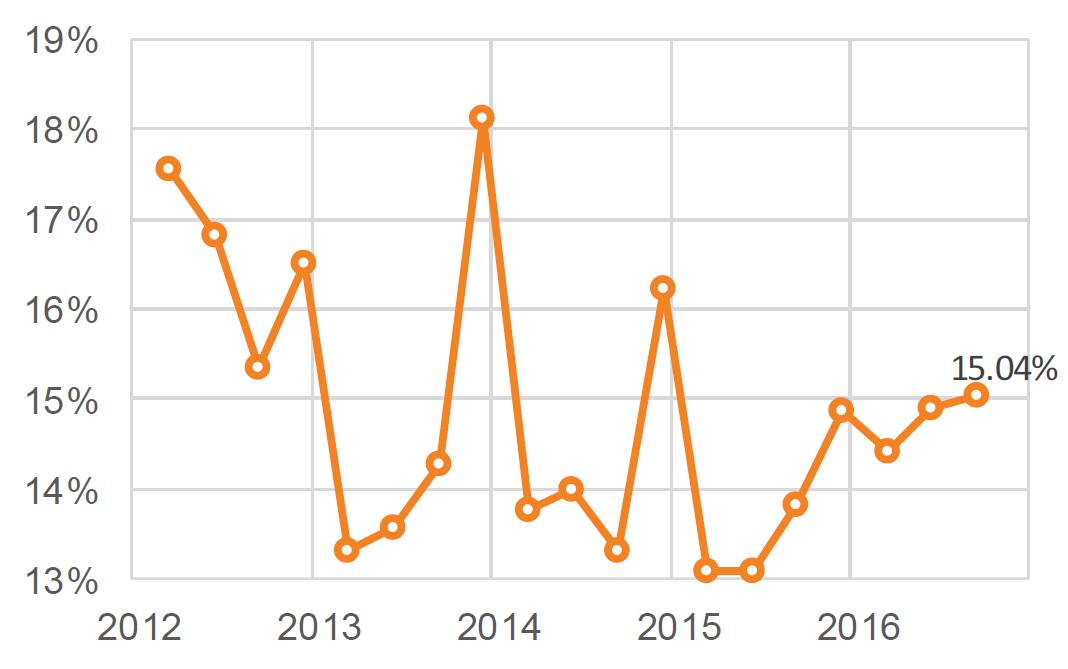

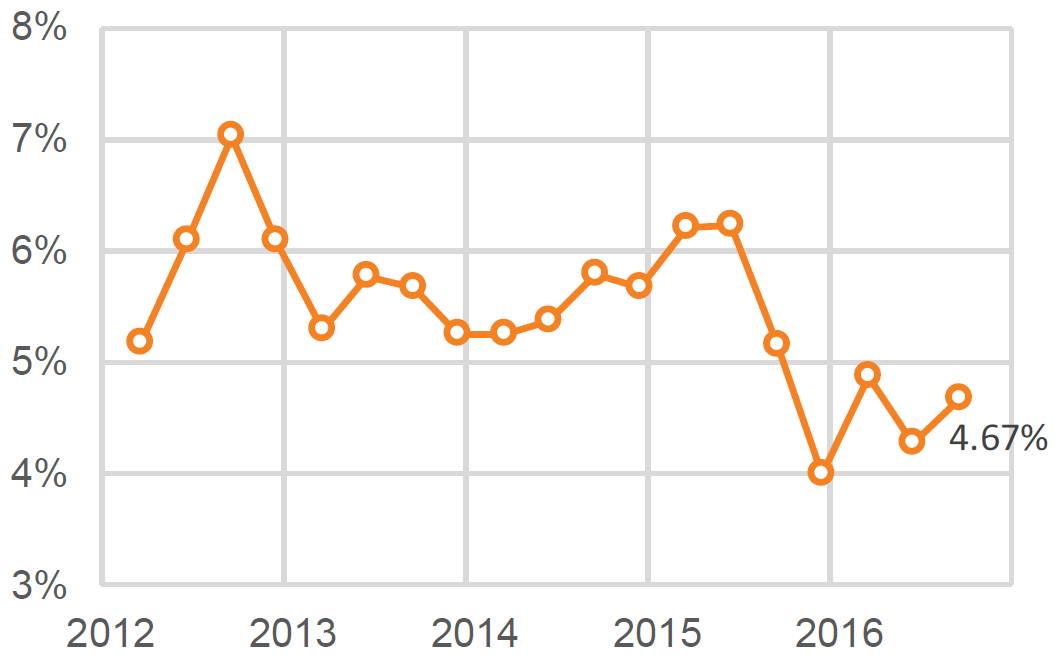

乘用车板块3Q16毛利率环比基本持平,同比上升显著。

包括上汽的板块3Q16毛利率为15.04%,剔除上汽后为19.50%,皆与2Q基本持平,分别较去年同期上升1.21pp和1.96pp,同比改善显著。

乘用车板块单季毛利率(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季毛利率,剔除上汽集团(%)

资料来源:

WIND

、天风证券研究所

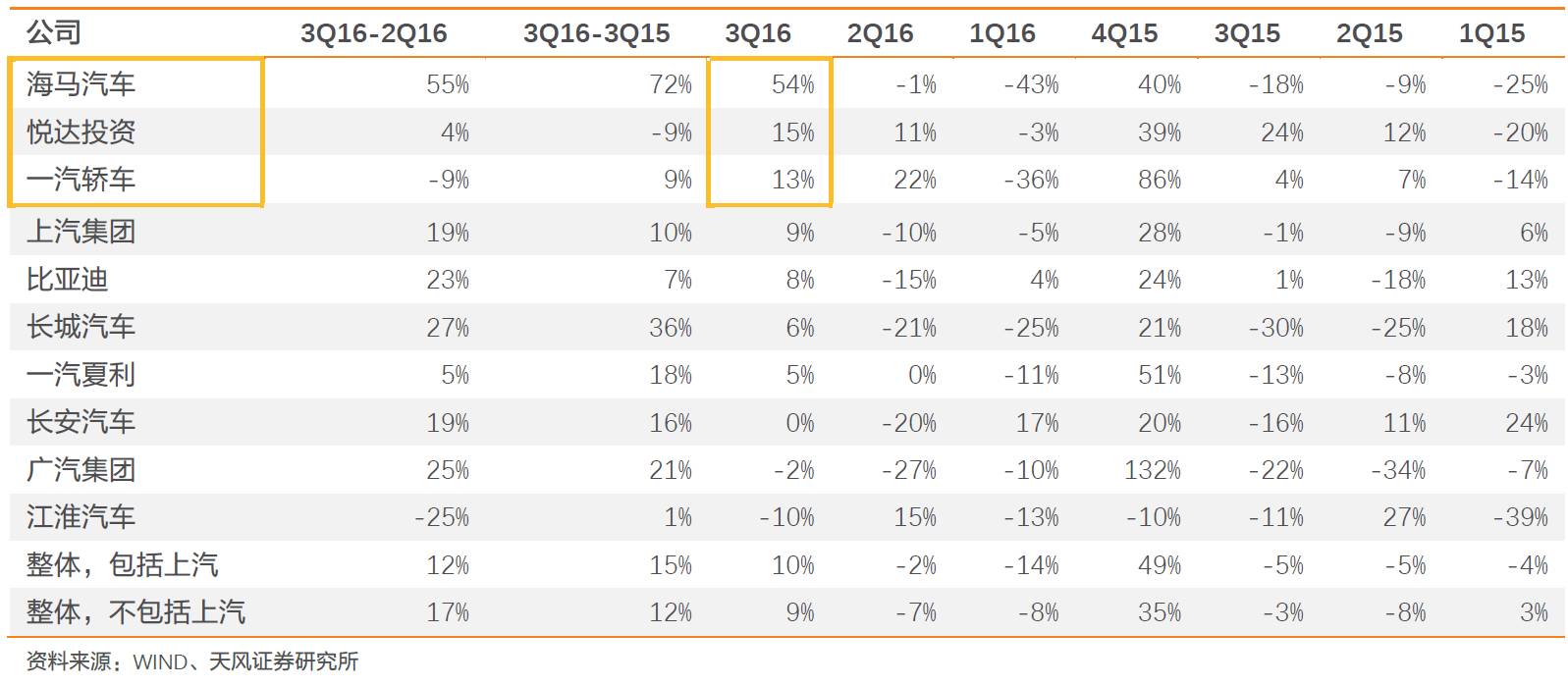

一汽和长安毛利率环比继续提升且维持在行业前列,长城和广汽毛利率环比下降明显。

一汽主要由于6月之后销量上升带动毛利率改善8.54pp,达到24.25%,长安则由于3Q16自主品牌和长安福特主力车型同比增幅较大,毛利率环比提高0.95pp达到18.40%。长城和广汽3Q16毛利率环比分别减少2.60pp和2.73pp,但仍在行业前列,分别为23.64%和19.17%。

乘用车企业2015-2016各季度毛利率

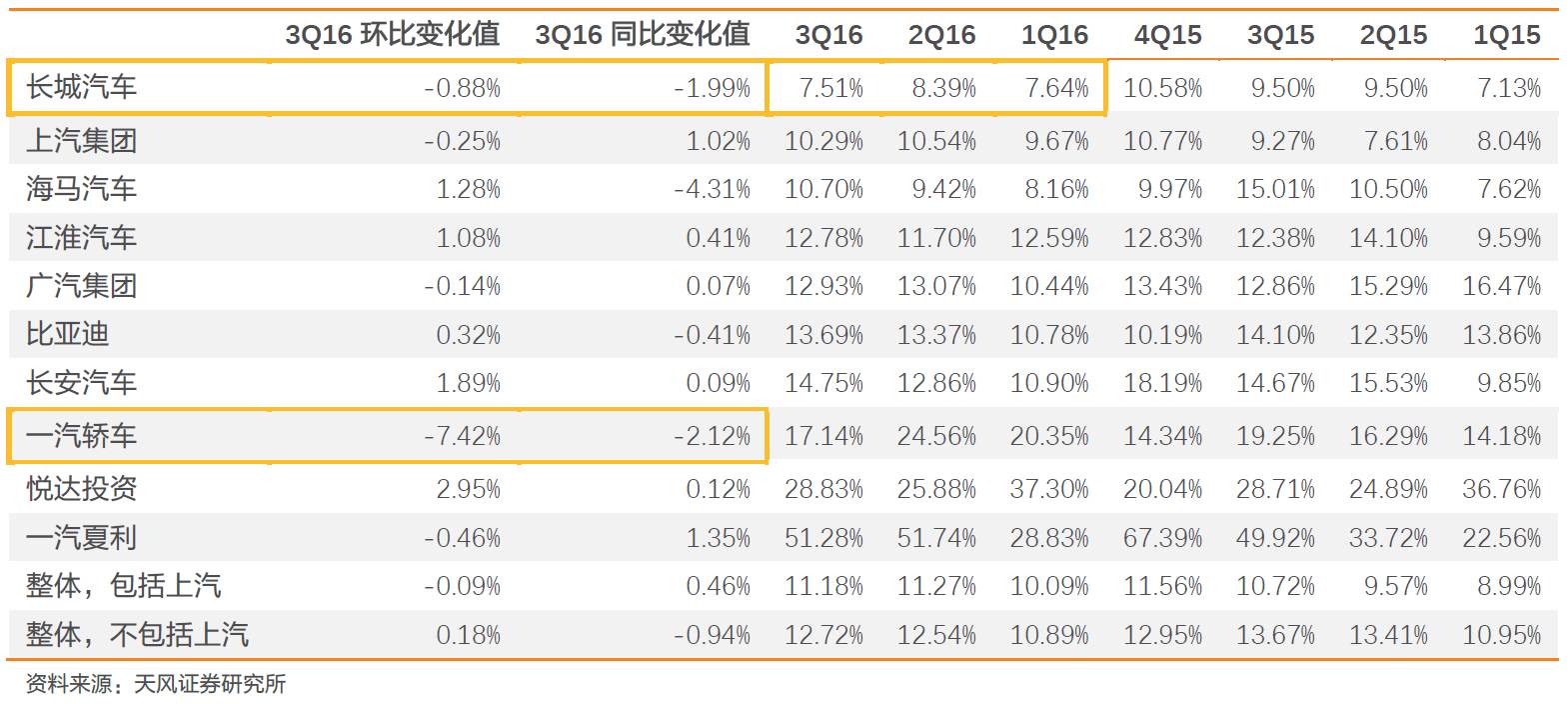

乘用车板块3Q16三费费用率环比基本保持稳定。

包括上汽的乘用车企整体的3Q16三费费用率为11.18%,环比基本持平,同比增加0.46pp;剔除上汽后则为12.72%,环比基本持平,同比减少0.94pp,主要由海马汽车、一汽轿车、比亚迪和长城汽车的费用率同比改善拉动。长城汽车的三费费用率仍是板块企业中最低的,3Q16为7.51%。

乘用车板块单季三费费用率(%)

资料来源:

WIND

、天风证券研究所

乘用车企业2015-2016各季度三费费用率

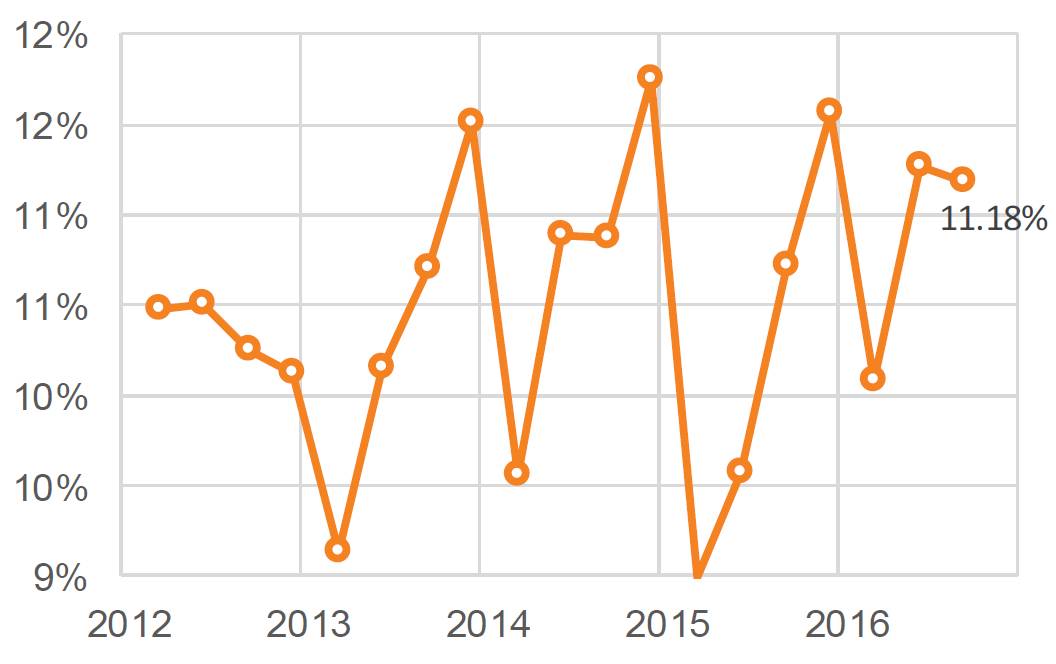

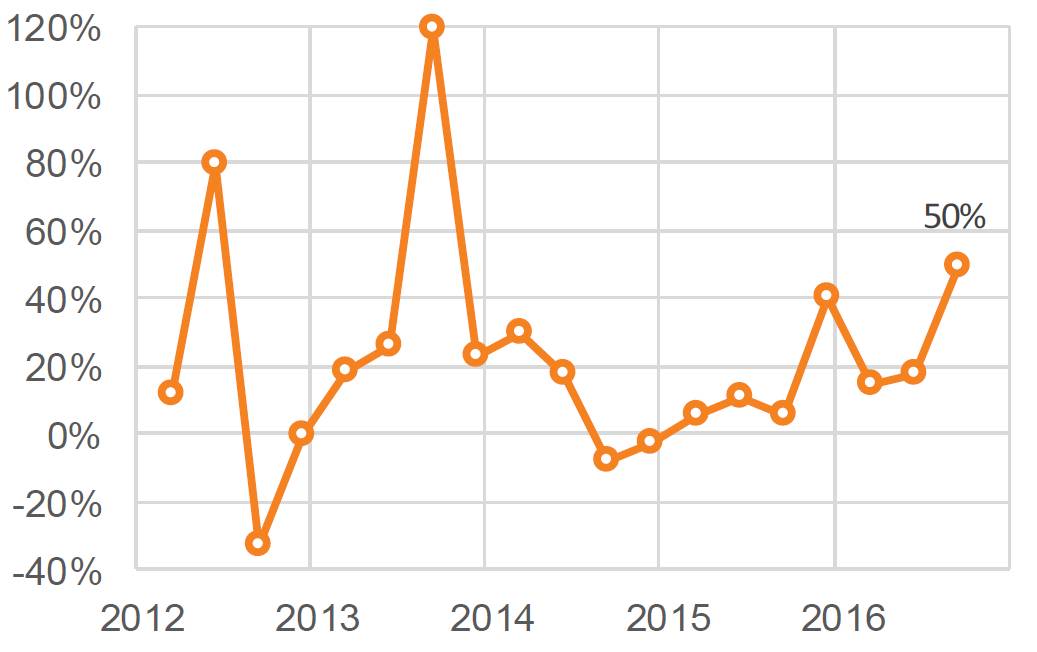

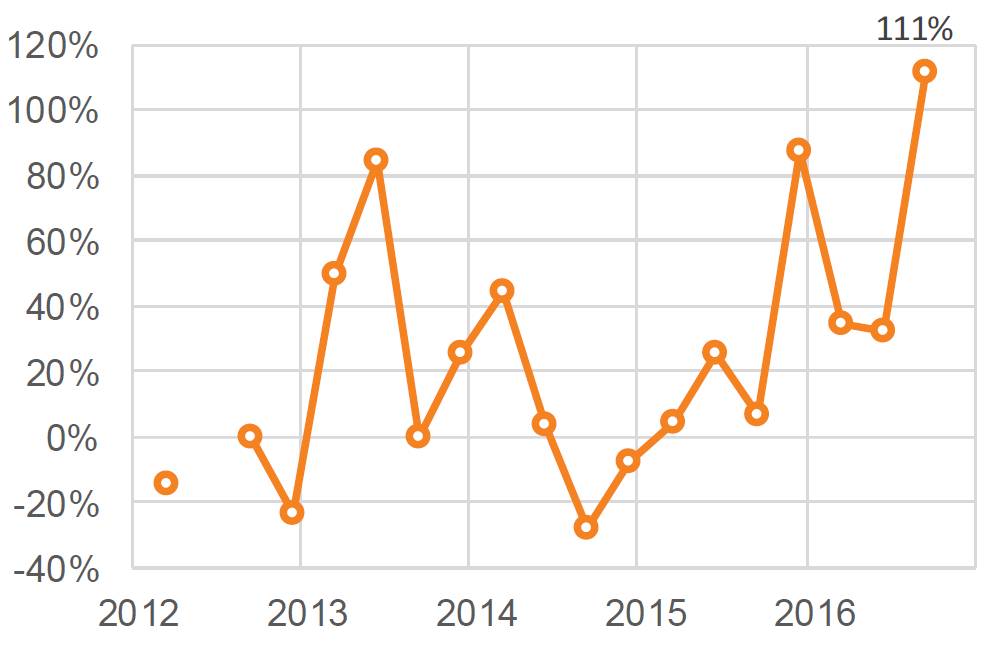

乘用车企整体的扣非净利润同比大幅增长,剔除上汽后环比下滑。

包括上汽的乘用车企整体的3Q16扣非净利增速为50%,环比增速为7%;剔除上汽后则为110%,环比减少6%。同比大幅增长主要由于去年低基数原因和3Q16乘用车热销造成。剔除上汽后扣非净利环比下滑,主要是由于投资净收益增长相对较慢(见下一段)。

乘用车板块单季扣非净利同比增速(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季扣非净利同比增速,剔除上汽集团(%)

资料来源:

WIND

、天风证券研究所

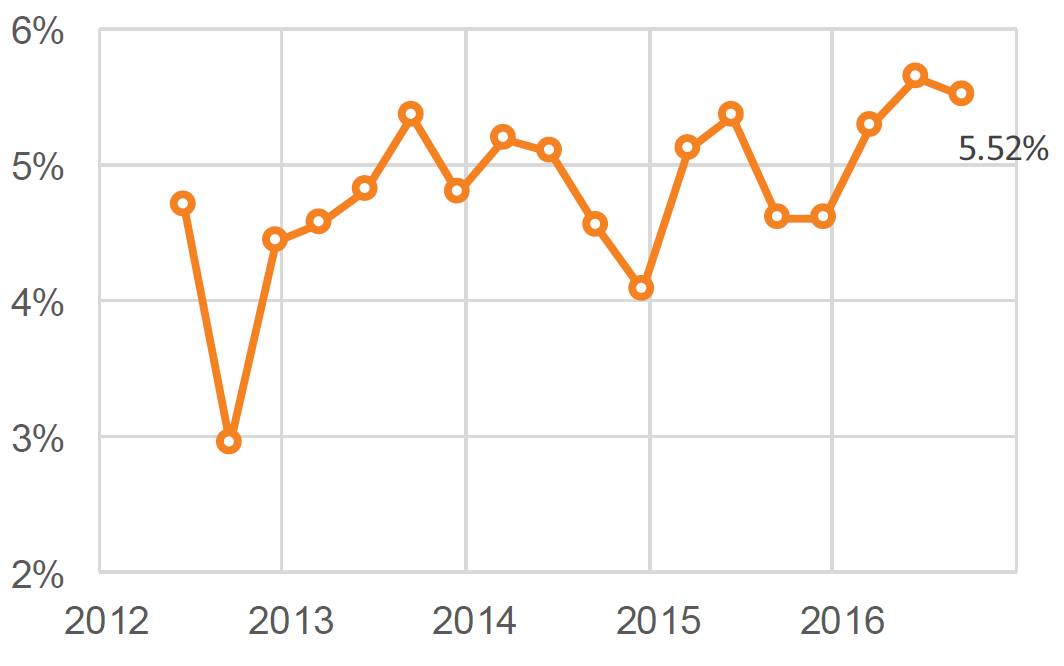

乘用车企整体的3Q16扣非净利率环比下降相对明显,主要由于投资净收益增速低于营收增速。

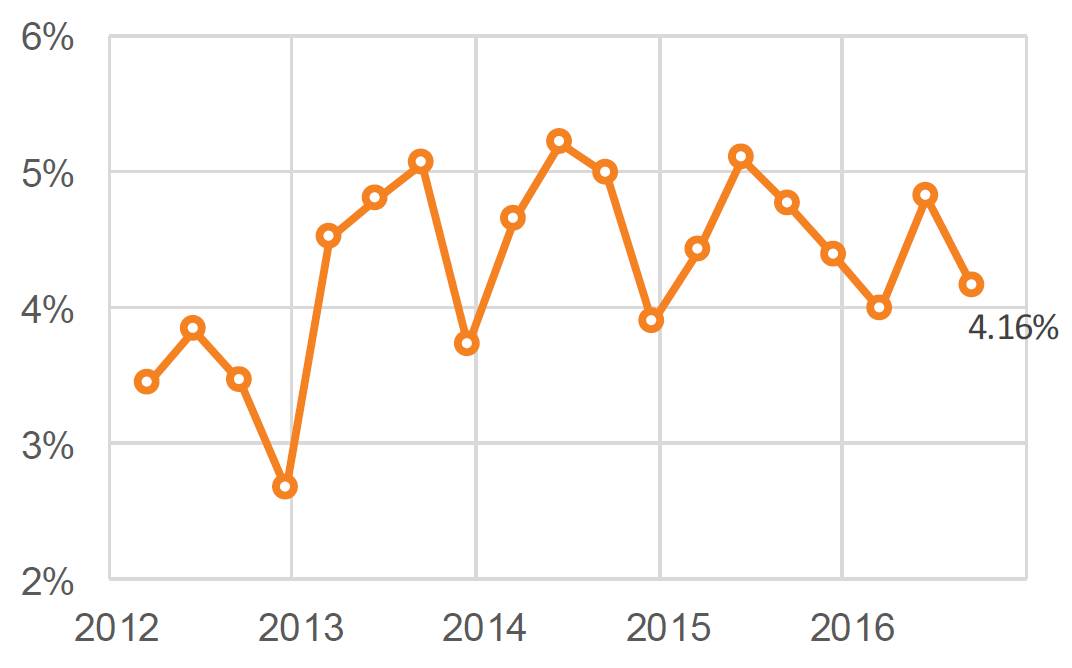

包括上汽的乘用车企整体的3Q16扣非净利率为5.52%,环比减少0.13pp,但仍为近五年以来三季度的最高值,同比增加;剔除上汽后则为7.20%,环比减少1.28pp,同比增加2.47pp。这主要由于投资净收益的相对增速较低,毛利率和三费费用率基本保持环比稳定。其中,包括上汽的乘用车企整体的3Q16投资净收益/营收占比为4.16%,环比减少0.67pp;剔除上汽后则为3.84%,环比减少1.49pp。

乘用车板块单季扣非净利率(%)

资料来源:

WIND

、天风证券研究所

乘用车板块单季投资净收益/营业收入(%)

资料来源:WIND、天风证券研究所

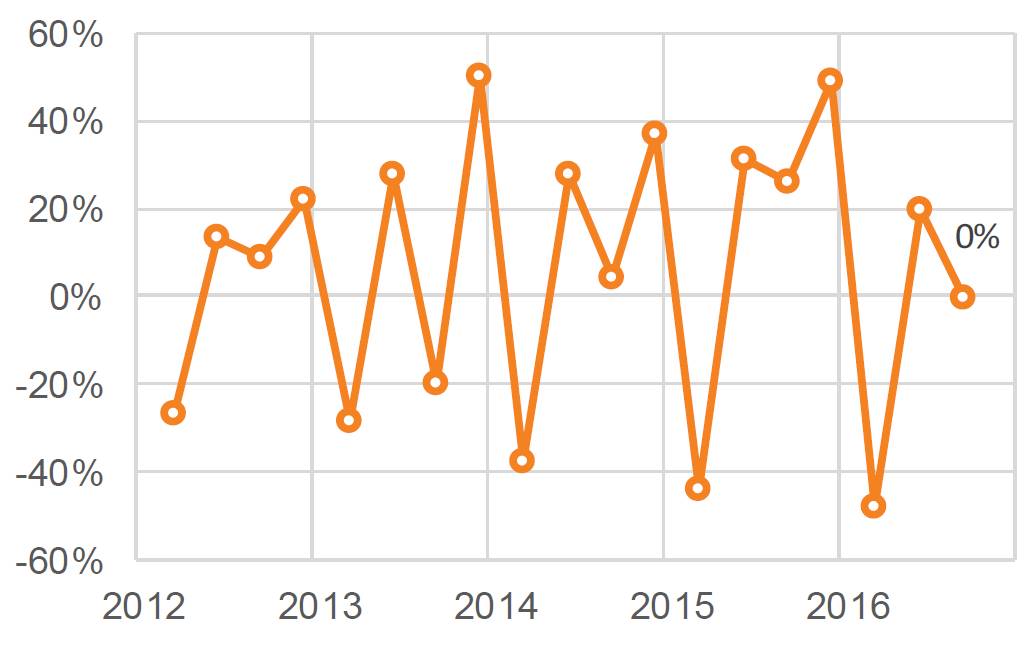

客车板块3Q16营收由于去年高基数原因同比下滑,环比持平。

3Q16营收同比下滑8%,主要由于2H15新能源客车开始逐渐放量导致的高基数原因。环比上,3Q营收基本与2Q持平。

客车板块单季营收同比(%)

资料来源:WIND、天风证券研究所

客车板块单季营收环比(%)

资料来源:WIND、天风证券研究所

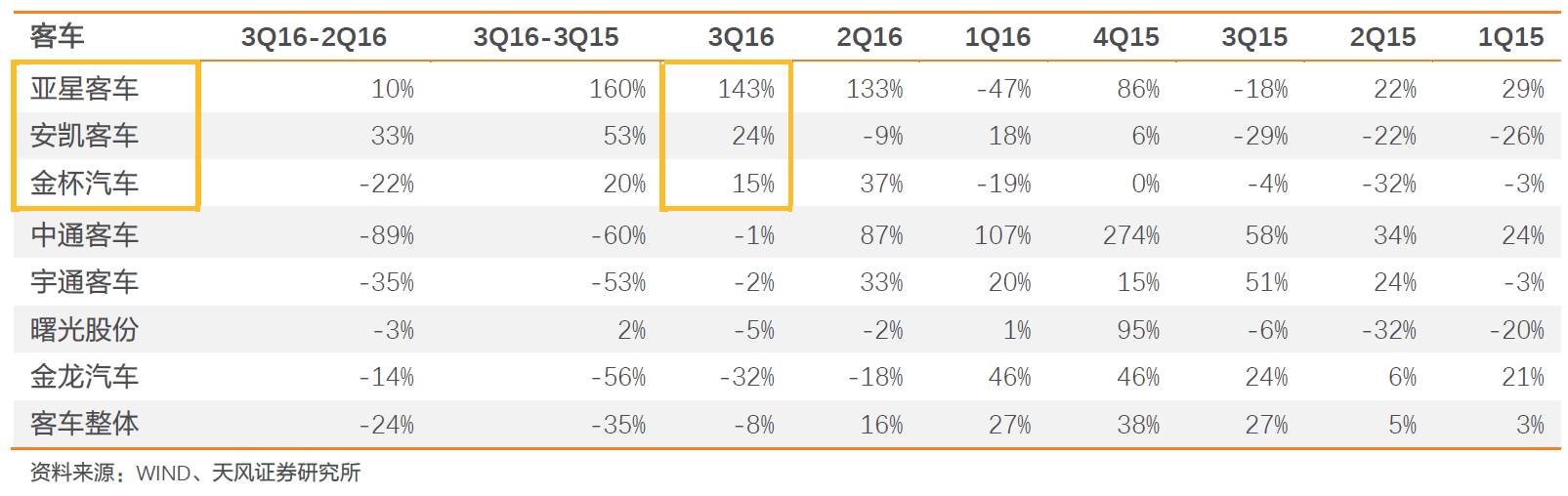

亚星、安凯、金杯3Q16营收在客车板块增速为负的情况下实现正增长。

亚星和金杯自二季度开始增速实现由负转正,安凯第三季度实现由负转正。其中,由于去年低基数以及今年以来新能源车型持续放量,亚星客车三季度营收增速迅猛,达到143%。宇通和中通则由于新能源汽车政策缘故,3Q16营收录得负增长,分别为-2%和-1%。

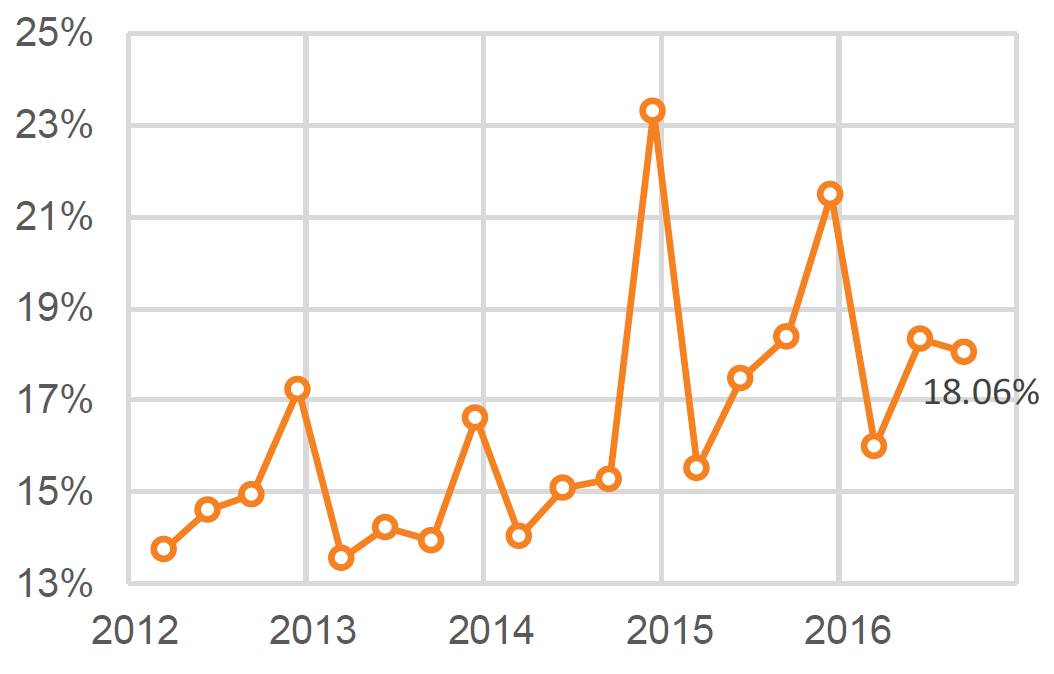

客车板块3Q16毛利率同比、环比基本持平。

客车整体3Q16毛利率为18.06%,2Q16为18.32%,15年同期为18.38%,基本持平。数量上,毛利率同环比上升的公司居多。

客车板块单季毛利率(%)

资料来源:WIND、天风证券研究所

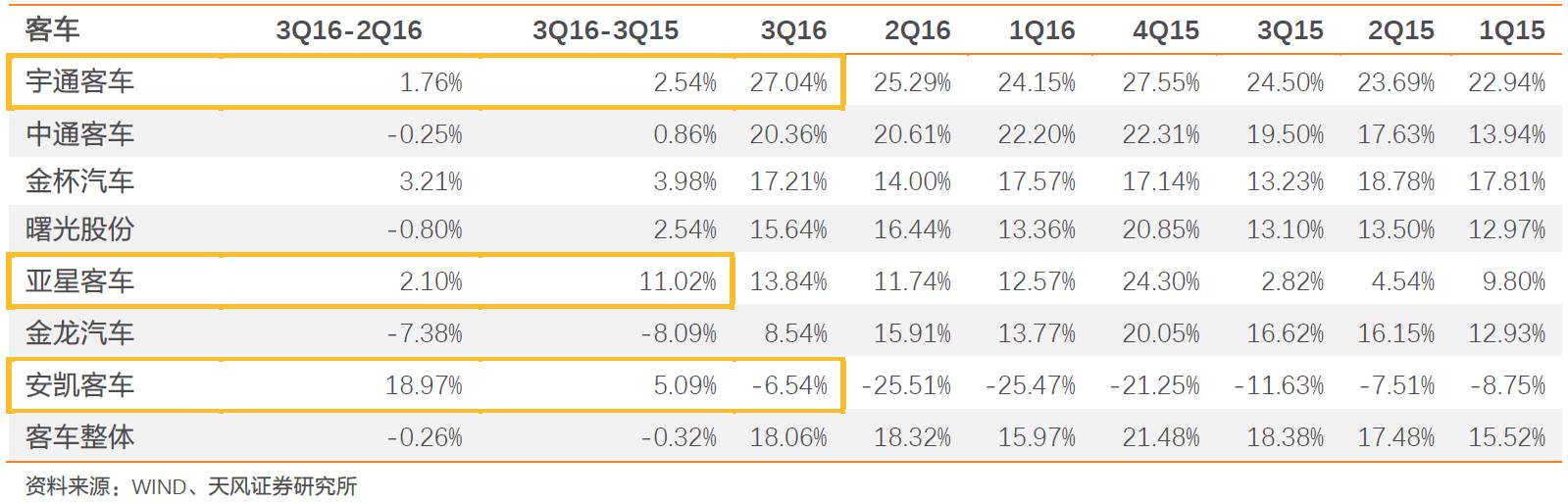

新能源车型占比相对较高的宇通和中通毛利率仍然最高,安凯、金杯、亚星改善明显。

宇通、金杯、亚星3Q16毛利率环比小幅增长,增幅分别为1.75pp、3.21pp、2.1pp;安凯毛利亏损幅度减少。金龙汽车3Q16毛利率环比减少7.4pp,主要由于轻客销量和苏州金龙新能源车型销量下降。

客车企业2015-2016各季度毛利率

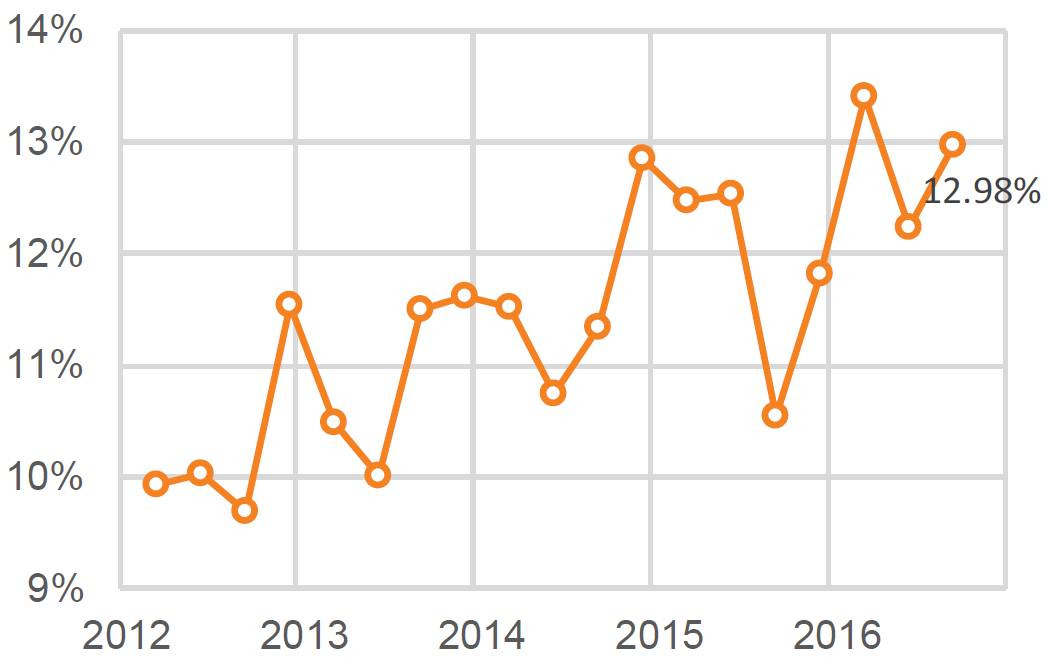

客车板块3Q16三费费用率环比略增,同比增加明显,较3Q15增加2.45pp达到12.98%。

环比增加0.75pp。其中,销售费用率环比略降,同比增加约0.64pp;管理费用率环比略增,同比增加0.53pp;财务费用相对而言环比、同比增加较显著,分别为0.66pp,1.27pp,除亚星客车同比减少外,其余车企财务费用率同环比均有所上升。

客车板块单季三费费用率(%)

资料来源:WIND、天风证券研究所

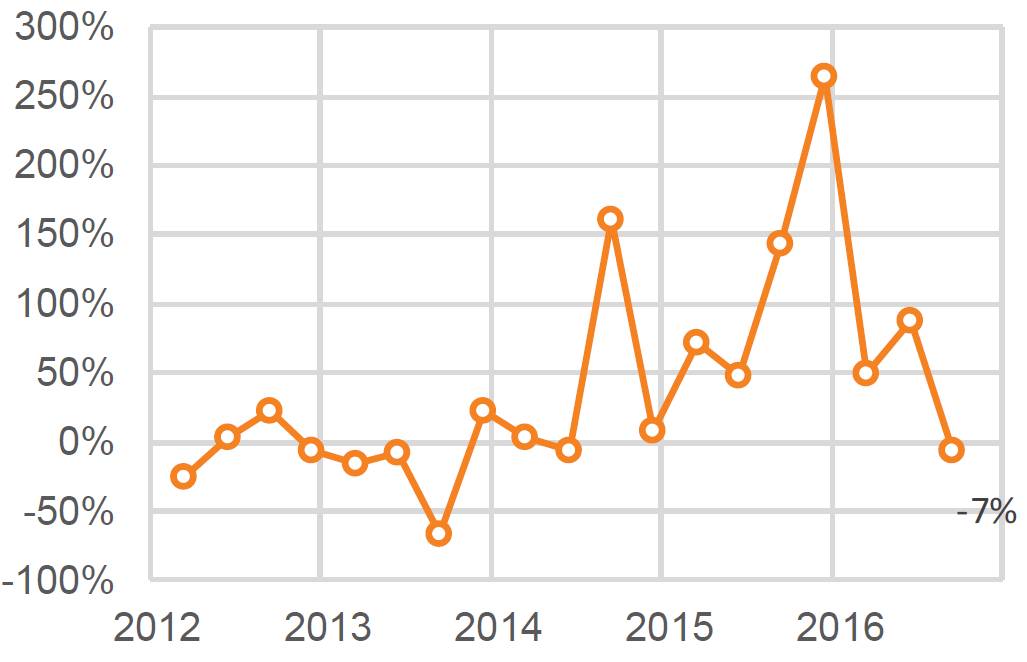

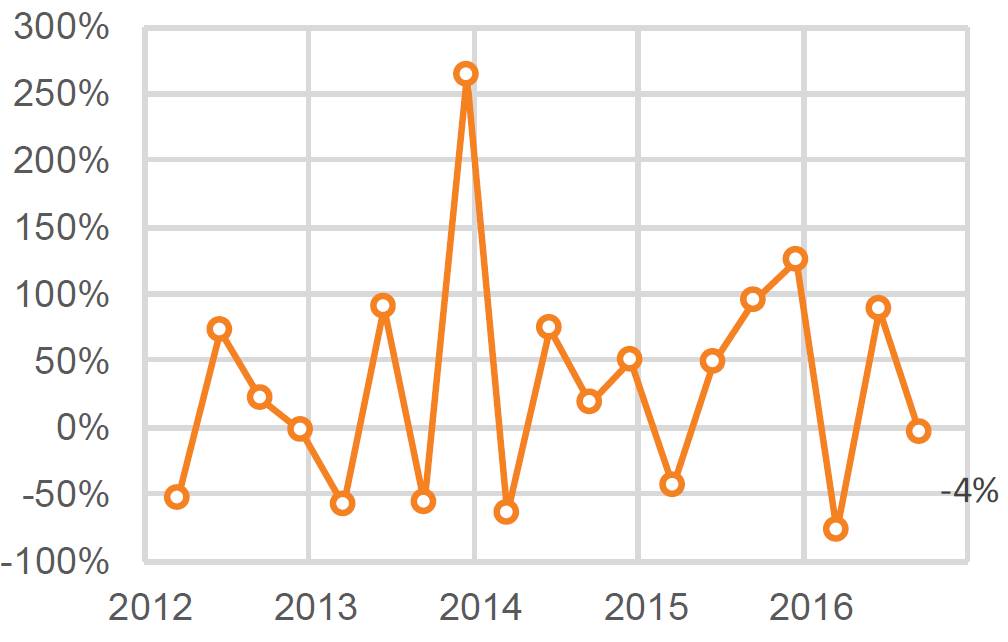

客车板块3Q16扣非净利润同环比均下滑。

由于营收同比下滑,环比走弱,毛利率基本稳定,费用率略有上升,最终客车板块3Q16的扣非净利同环比增速为负。

客车板块单季扣非净利同比增速(%)

资料来源:WIND、天风证券研究所

客车板块单季扣非净利环比增速(%)

资料来源:WIND、天风证券研究所

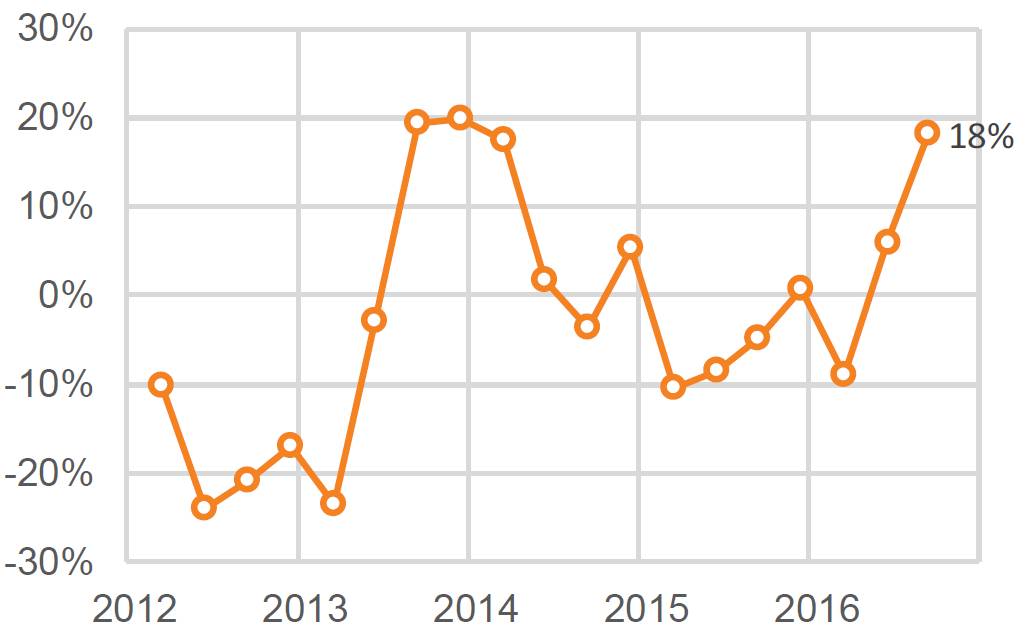

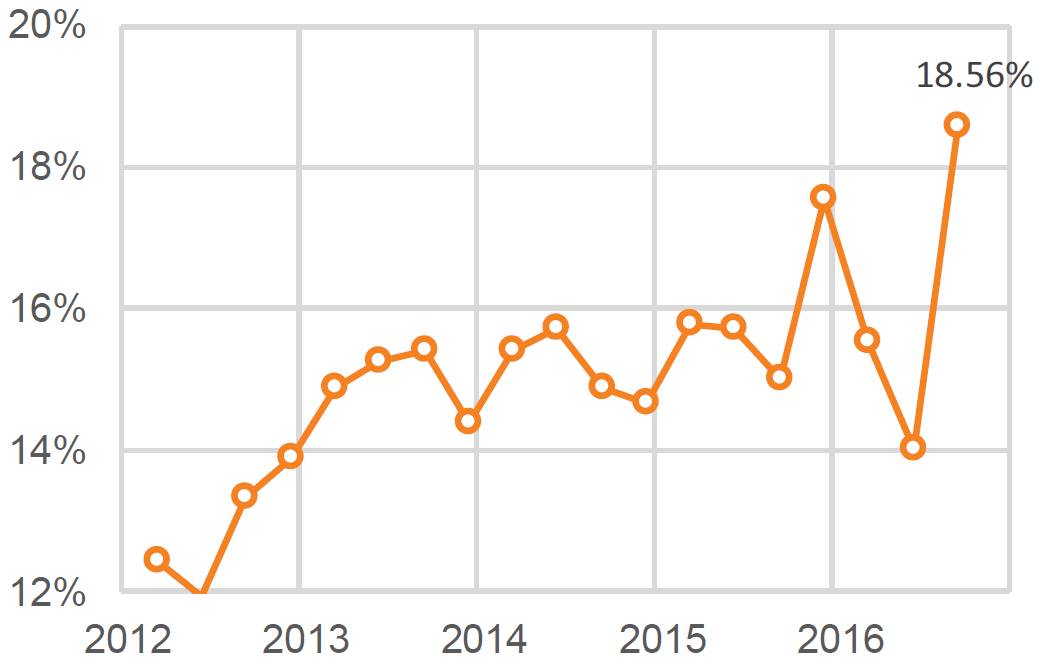

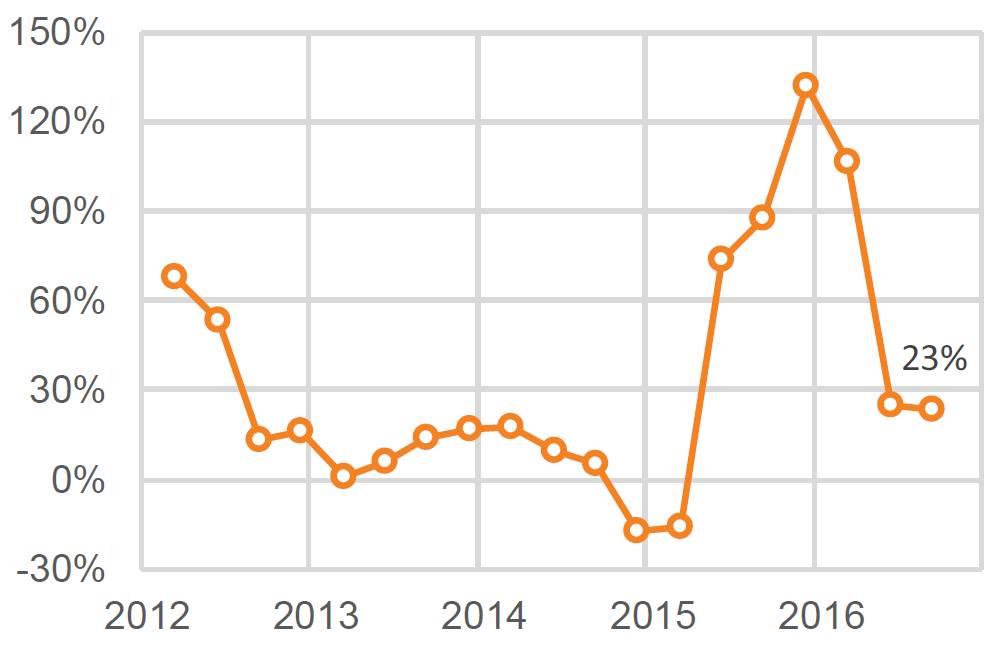

卡车板块3Q16营收复苏,同比增加显著,环比稍有回落。

3Q16营收同比增长18%,环比季节性回落3%。同增跳升一方面是由于去年基数较低,一方面来自于重卡需求持续回暖(受限超令、更新周期开启等多重因素提振),另一方面则来自于部分货车企业开始了新一轮的乘用车投放。

卡车板块单季营收同比(%)

资料来源:WIND、天风证券研究所

卡车板块单季营收环比(%)

资料来源:WIND、天风证券研究所

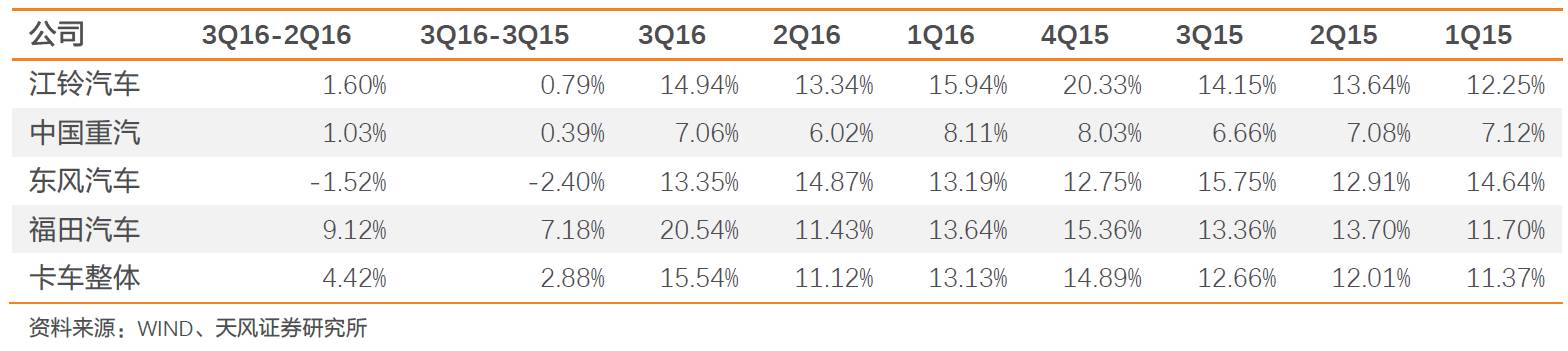

中国重汽2015年以来单季营收增速首次转正,江铃和福田3Q16营收增速超过行业平均。

其中江铃主要因为其SUV开始放量,福田和中国重汽受益于重卡市场需求回暖,同时福田中高端产品和乘用车占比也有所提升。此外,归类于零部件板块的潍柴动力受益于重卡回暖,也录得14%的营收同比增长和786%的扣非净利同比增长。

卡车企业2015-2016各季度营收增速

卡车企业2015-2016各季度营收环比增速

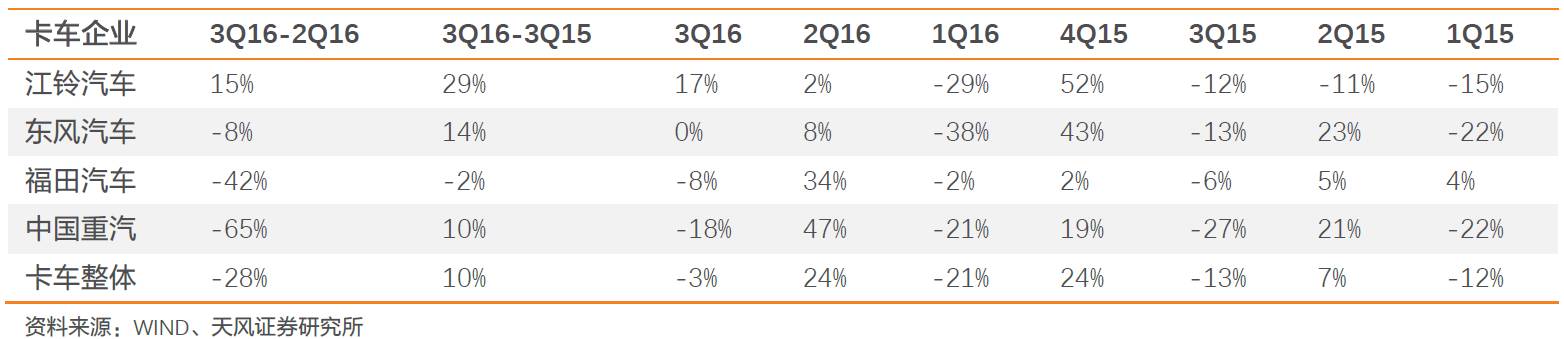

受福田和江铃拉动,卡车板块3Q16毛利率改善显著,同比上升3.54pp,环比上升4.54pp。

卡车整体3Q16毛利率为18.56%,2Q16为14.02%,15年同期为15.02%,环比与同比大幅上升。其中福田汽车3Q16毛利率大幅提升。福田3Q16毛利率环比猛增8.72pp,同比增加9.08pp,达到20.55%,江铃汽车环比增加2.75pp,皆主要由于其乘用车销量大幅增长。东风汽车3Q16毛利率环比下跌1.68pp。重汽基本保持稳定。

卡车板块单季毛利率(%)

资料来源:WIND、天风证券研究所

卡车企业2015-2016各季度毛利率

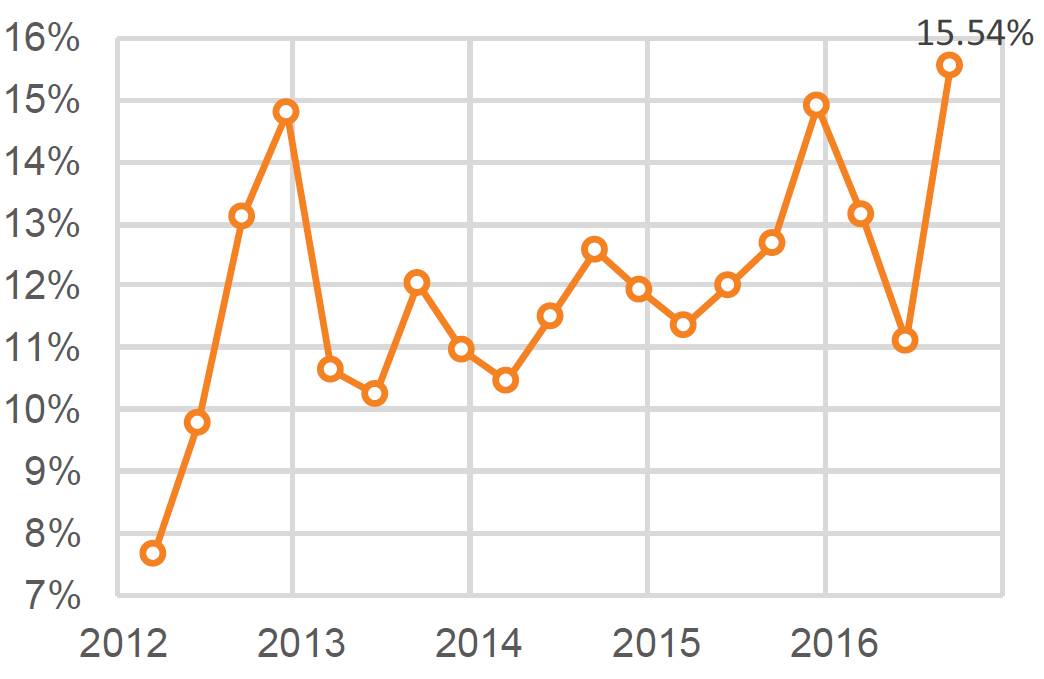

卡车板块3Q16三费费用率明显上升,主要由福田汽车销售费用率上涨带动。

3Q16的三费费用率为15.54%,环比增长4.42pp,同比增长2.88pp。三费费用率的增长主要来自于销售费用率的上升,3Q16达到7.86%,显著高于过去几年的水平,环比同比分别增加2.94pp和2.66pp。除东风汽车外,另外三家公司的费用率皆有所增长,其中福田汽车最显著,环比同比分别增加9.12pp,7.18pp。福田汽车费用率的增长主要来自其销售费用率的上升,3Q16达到11.37%,环比同比增加6.41pp和6.36pp,与其3Q开始投放SUV车型有关。

卡车板块单季三费费用率(%)

资料来源:WIND、天风证券研究所

卡车企业2015-2016各季度三费费用率

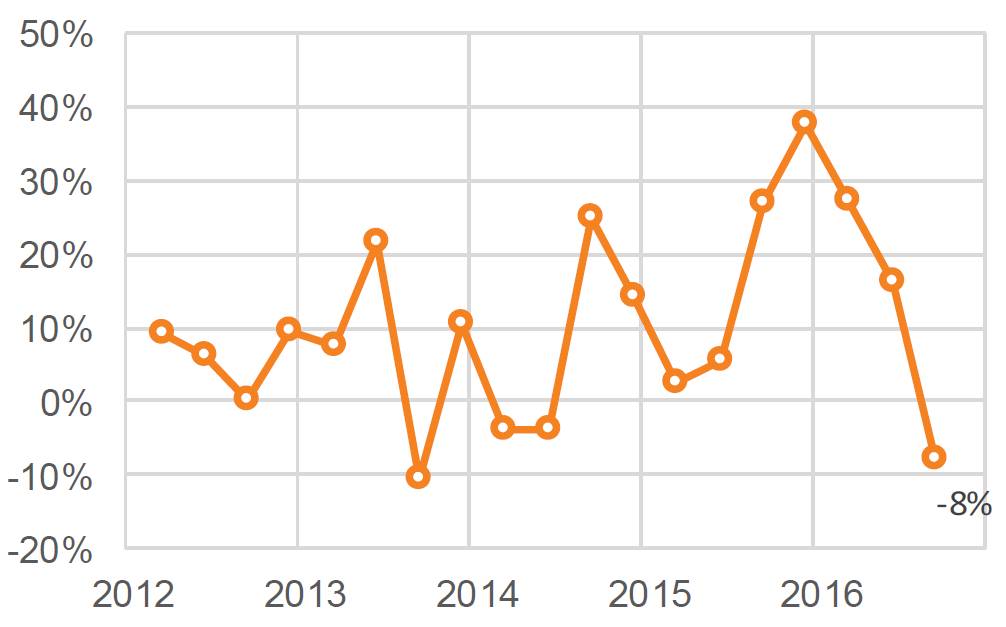

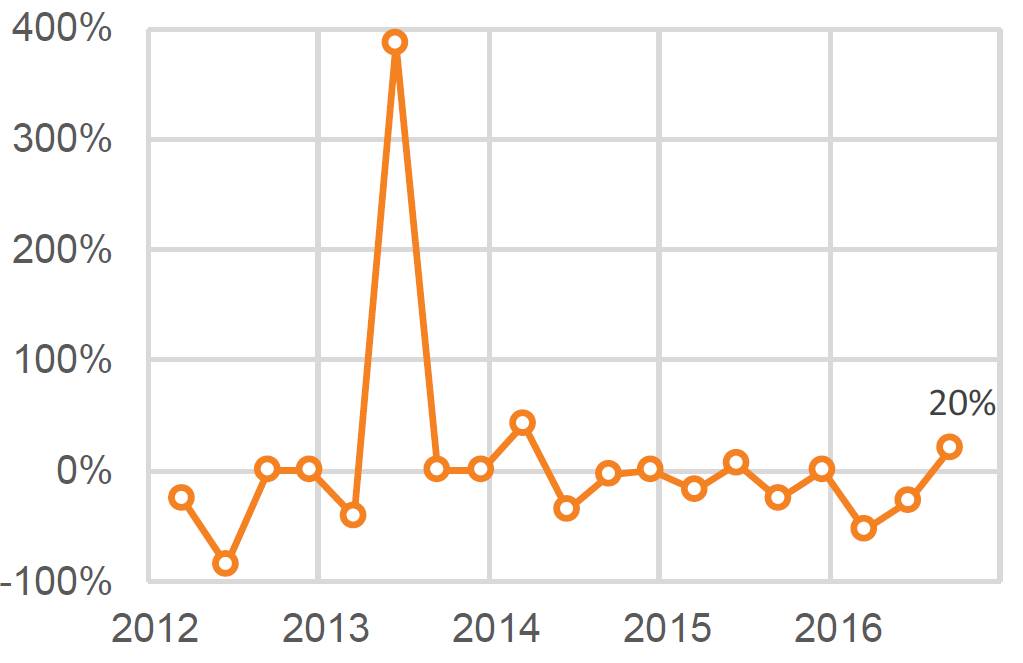

卡车板块3Q16扣非净利润同比上升,环比下降

,增速分别为20%和-33%,走势与营收增速基本一致。

卡车板块单季扣非净利同比增速(%)

资料来源:WIND、天风证券研究所

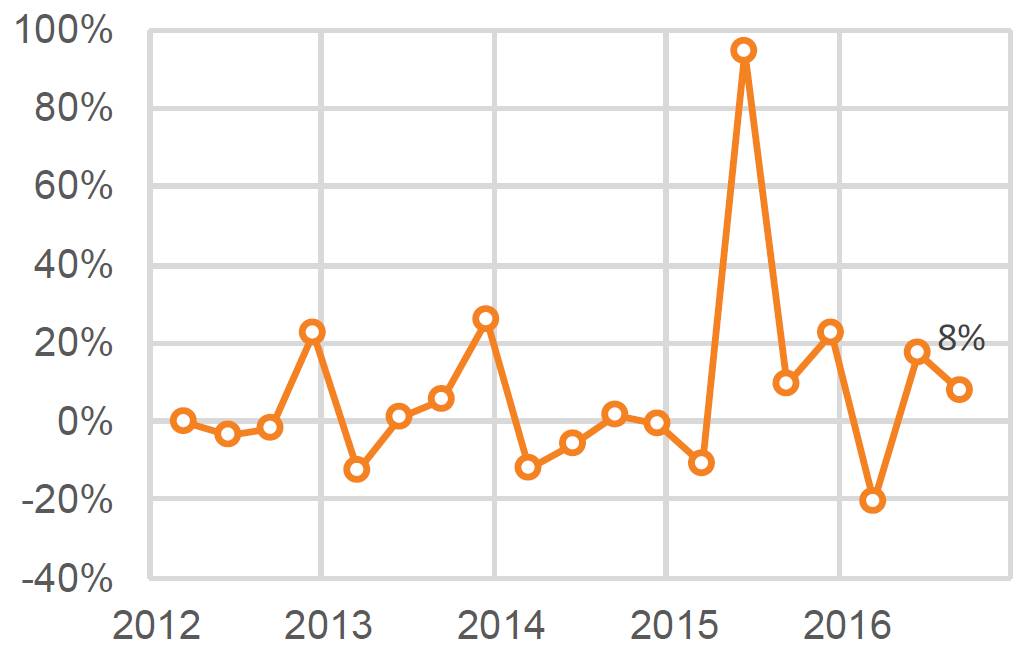

汽车销售与服务板块3Q16营收同环比继续增长。

3Q16同比增速为23%,与2Q16基本持平;环比增速8%,增速较2Q16回落9pp。随乘用车持续热销,经销环节总体上维持了稳定的增长趋势。

汽车销售与服务板块单季营收同比(%)

资料来源:WIND、天风证券研究所

汽车销售与服务板块单季营收环比(%)

资料来源:WIND、天风证券研究所

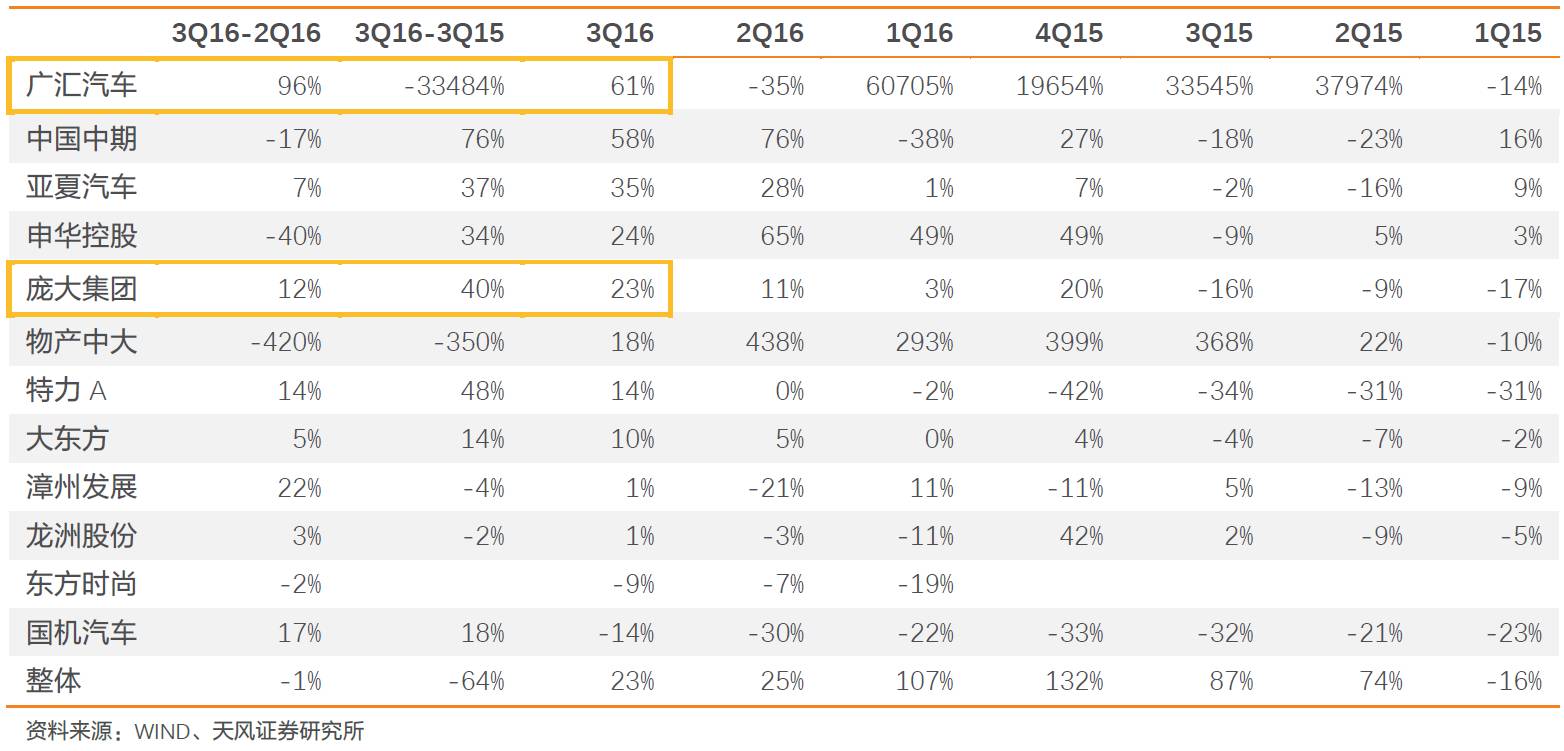

广汇汽车3Q16表现相对靓丽,主要在于其2016年完成了对宝信汽车和大连尊荣的并购,三季度开始贡献业绩。

汽车销售与服务企业2015-2016各季度营收同比增速

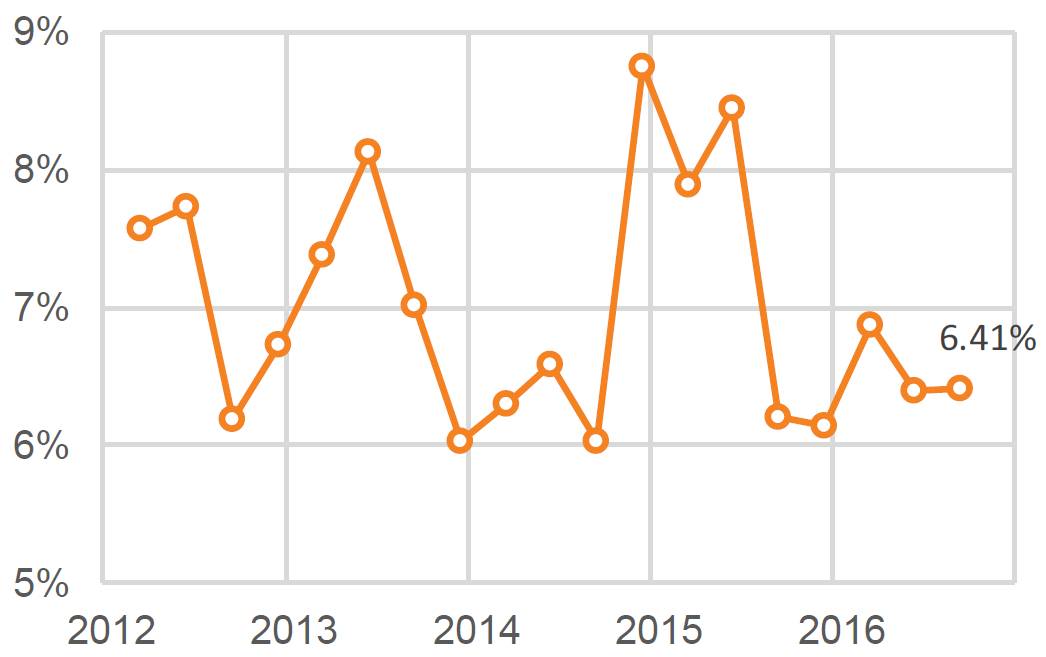

汽车销售与服务板块3Q16毛利率基本保持稳定。3Q16毛利率6.41%,与2Q16基本持平,较去年同期略有增长。

汽车销售与服务板块单季毛利率(%)

资料来源:WIND、天风证券研究所

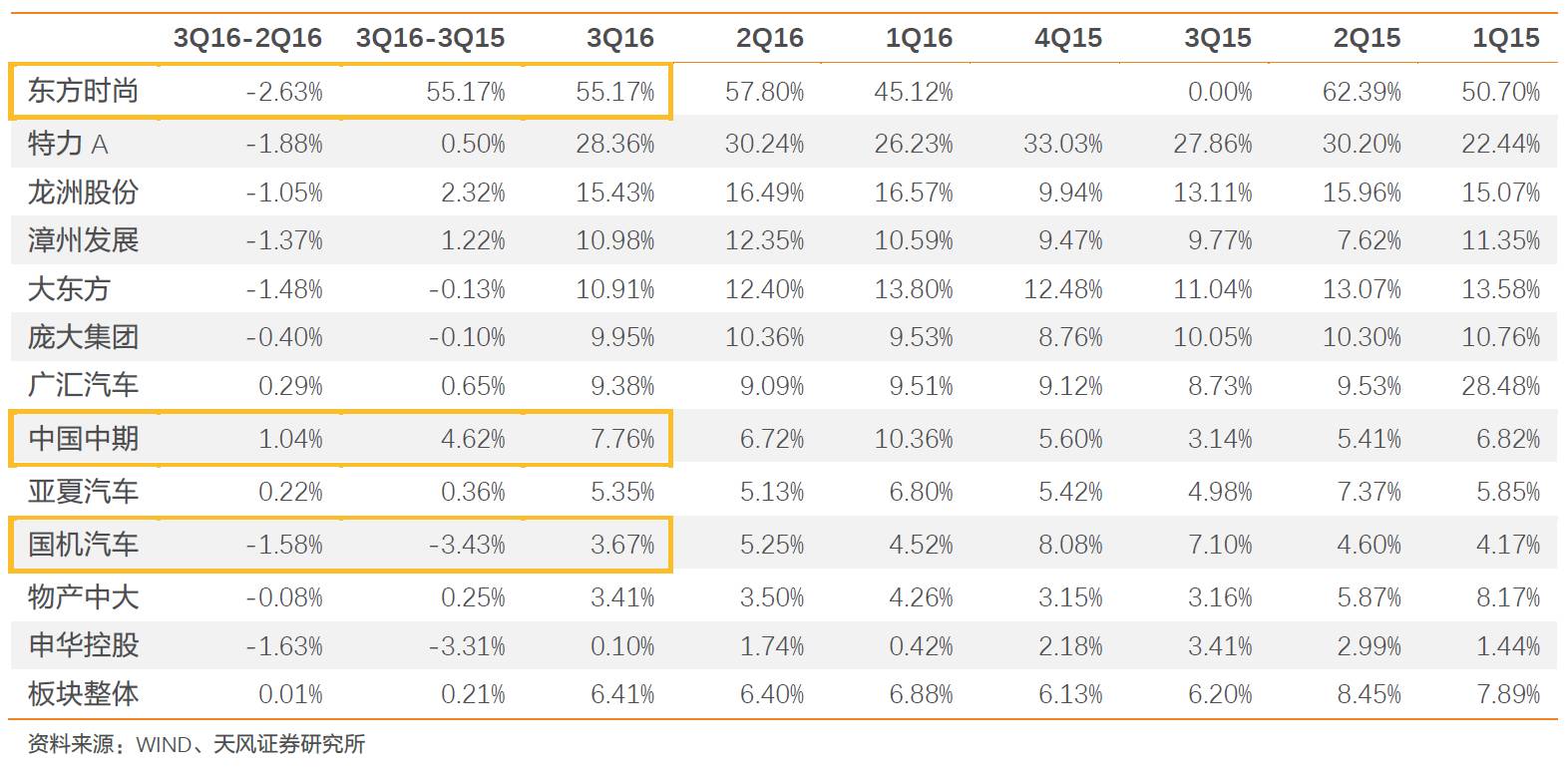

东方时尚毛利率环比减少2.63pp,同比增加55.17pp。中国中期环比增加1.04pp,同比增加4.62pp。国机汽车环比下降1.58pp,同比下降3.43pp。经销商如广汇、庞大、亚夏、国机的3Q16毛利率互有增减。

汽车销售与服务企业2015-2016各季度毛利率

汽车销售与服务板块3Q16三费费用率同比小幅下降,环比小幅上升。

国机汽车、亚夏汽车3Q16三费费用率出现同比环比小幅双减。经销板块整体受国机、亚夏、庞大、中国中期3Q16三费费用率同比下降带动,3Q16三费费用率同比小幅下降。

汽车销售与服务板块单季三费费用率(%)

资料来源:WIND、天风证券研究所

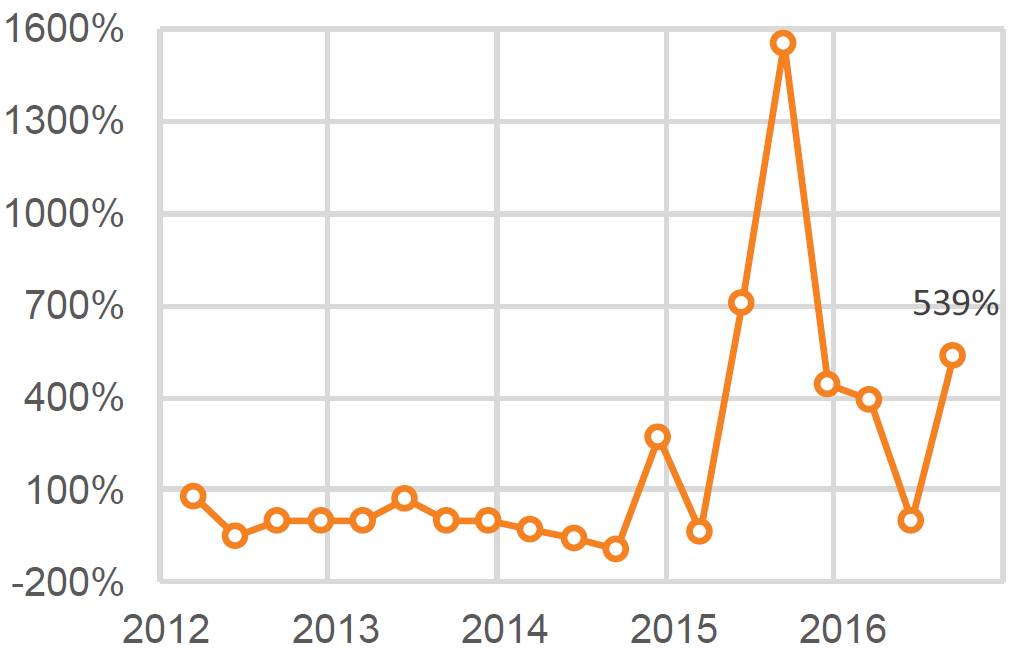

汽车销售与服务板块3Q16扣非净利润同比增加539%,环比下降6%。

高同比增长主要由于去年基数较低,东方时尚大幅扭亏和广汇汽车增收显著。

汽车销售与服务板块单季扣非净利同比增速(%)

资料来源:WIND、天风证券研究所

5

汽车零部件:营收和毛利率同增环降,扣非净利增速再升

汽车零部件板块3Q16营收同比增速维持高位,环比有所下滑。

自4Q15乘用车市场回暖以来也持续增长,2Q16和3Q16的同比增速皆接近38%,增速基本持平。环比增速则从2Q16的17%下滑到-3%。96家零部件企业中,65家3Q16环比负增长,其中潍柴动力和中国动力营收3Q16相较于2Q16分别减少28亿元和38亿元,合计占2Q16板块总营收的5%。

96家公司中,3Q16营收同比增长的有84家,占88%;环比增长的

仅31家,占32。其中,均胜电子、骆驼股份、华懋科技、模塑科技、中鼎股份等公司环比增速居前。

汽车零部件板块单季营收同比(%)

资料来源:WIND、天风证券研究所

汽车零部件板块单季营收环比(%)

资料来源:WIND、天风证券研究所

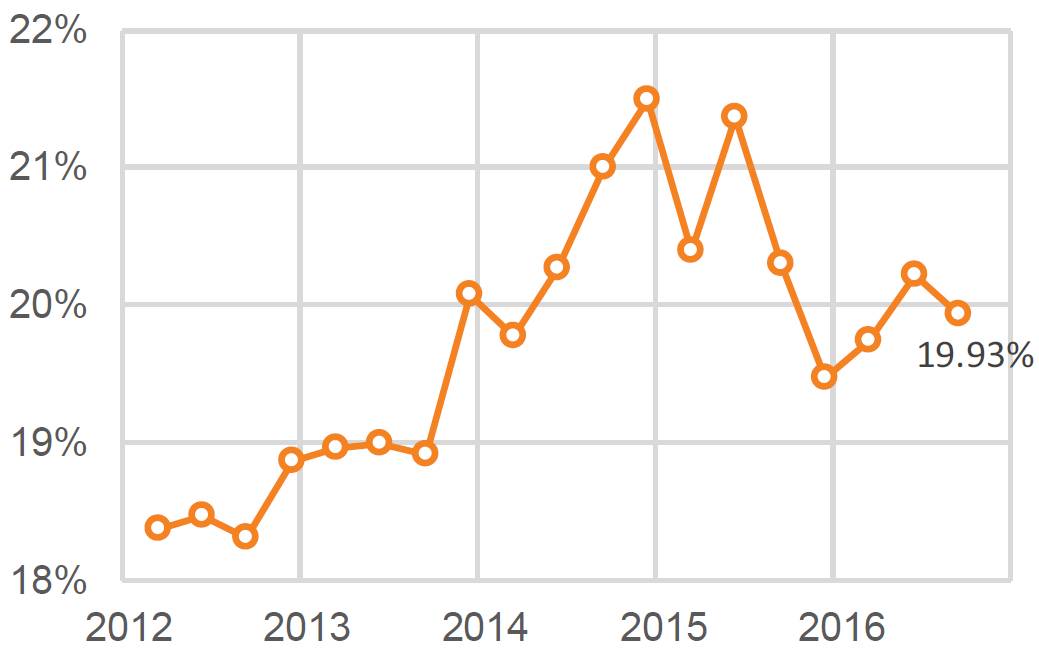

零部件板块毛利率同环比稳中有降。

3Q16零部件板块毛利率为19.93%,较2Q16下降0.28pp,较3Q15下降0.37pp,整体上仍在相对稳定的区间,但没有延续今年前两个季度以来的增势。

96家公司中毛利率环比下滑的有53家,占55%;同比下滑的有39家,占41%。其中,威帝股份、华懋科技、福耀玻璃、精锻科技等公司毛利率仍居前列且环比稳定。万里扬、登云股份、巨轮智能、美晨科技等公司毛利率环比改善幅度最大。

汽车零部件板块单季毛利率(%)

资料来源:WIND、天风证券研究所

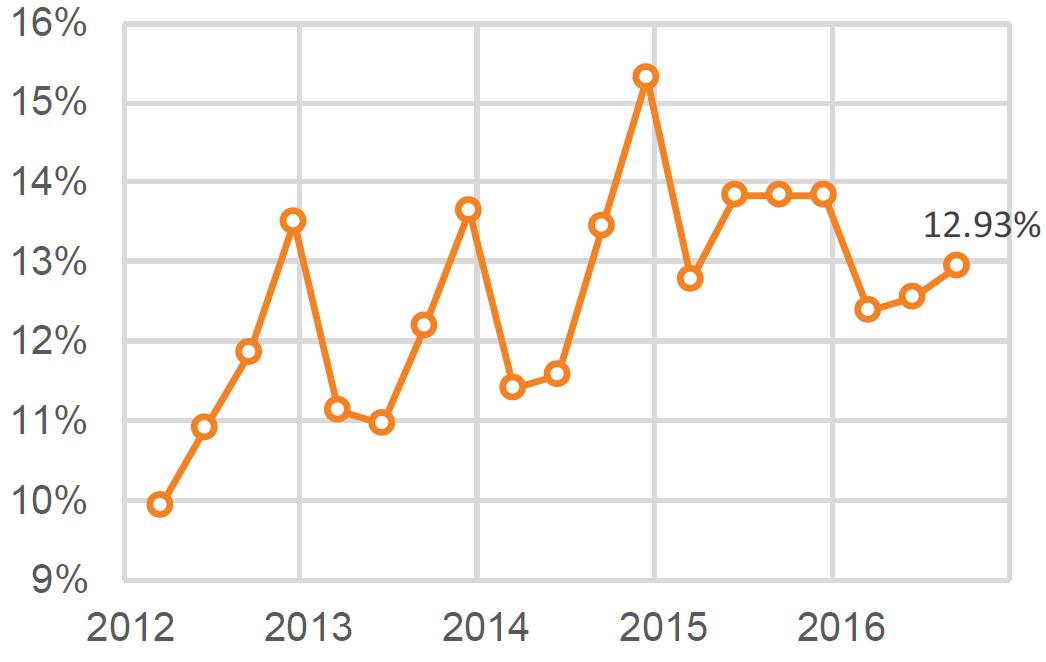

汽车零部件板块3Q16三费费用率环比季节性略增,同比下降。

3Q16的费用率为12.93%,较去年同期改善显著,减少了0.89pp,环比季节性增长0.37pp,大幅低于往年增幅。其中,销售费用率和管理费用率贡献了主要的同比降幅,分别达到3.99%和8.42%,较去年同期分别下降0.66pp和0.58pp,环比基本持平。

96家零部件公司中,3Q16费用率低于板块整体的共28家,占29%。环比改善的共33家,占34%,其中金马股份、索菱股份、骆驼股份、金固股份、万里扬等公司环比改善显著。

汽车零部件板块单季三费费用率(%)

资料来源:WIND、天风证券研究所

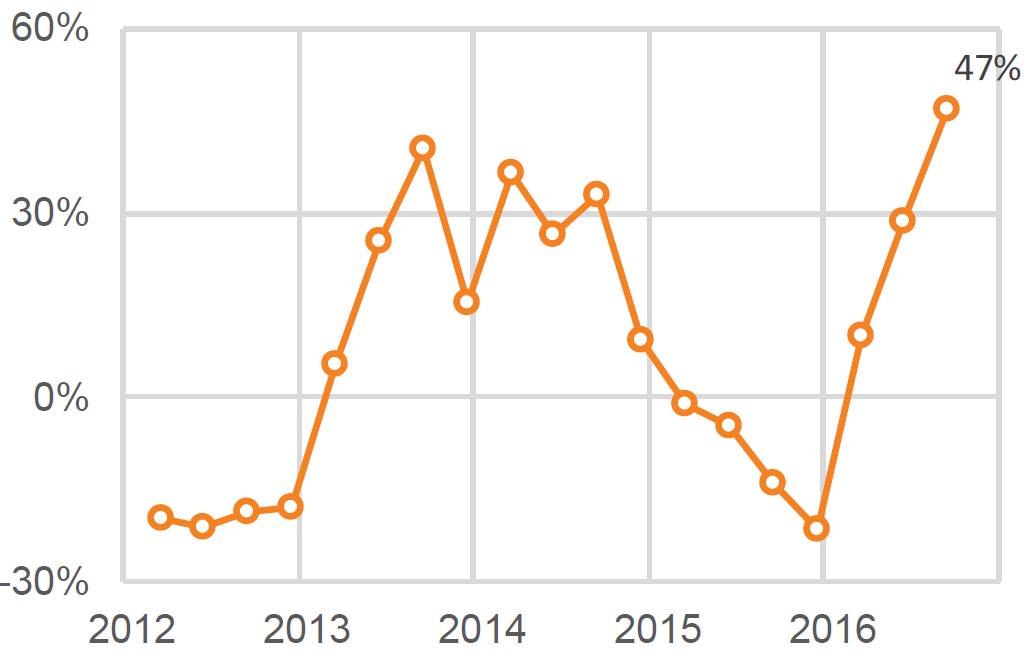

汽车零部件板块3Q16扣非净利润同比增速继续爬升至47%。

3Q16营收同比延续高增长带来扣非净利润同比增速继续扩大,从2Q16的30%上升至47%。扣非净利环比减少15%。趋势与营收基本一致。结构上,潍柴动力和华域汽车的同比贡献显著,增量合计占3Q15整体扣非净利的15%。

汽车零部件板块单季扣非净利同比增速(%)

资料来源:WIND、天风证券研究所

3Q16汽车行业整体加速增长,板块相对亮点为延续高增长的乘用车板块和零部件板块(3Q16狭义乘用车销量同增29%),以及重卡市场加速回暖的卡车板块(3Q16重卡产量同增57%)。客车、销售与服务板块表现则相对平稳。

乘用车持续增长有望延续到4Q16以后,明年预计增速为5%-10%,建议关注乘用车蓝筹

上汽集团

(RX5爬坡迅速)和

吉利汽车

(H股,多款新车)。

限超令带来的重卡销量上升预计持续到2Q17,建议关注中国重汽和潍柴动力。

毛利率稳定的零部件供应商更有望受益于行业整体增长,建议关注优质零部件商

拓普集团

(配套吉利和通用全球)、

精锻科技

(高毛利精锻齿轮龙头)。

同时把握智能化和电动化的长期趋势和竞争格局变化,建议关注

双林股份

(智能化)、

宁波高发

(网联化)、

江淮汽车

(新能源乘用车龙头)、东风汽车(电动物流车龙头)、奥特佳(空调压缩机龙头)。

宏观经济下行、消费情绪转淡、PPI抬升过快、汽车行业产能增长过快。

感谢实习生夏凉对本报告的贡献。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。