昨天(1月14日)下午,央行发布新规定,明确第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管。支付机构不得挪用、占用客户备付金。

虽然消息只有短短几行,但信息量貌似有点大。

首先,客户备付金是什么呢?

央妈说,客户备付金是指支付机构预收其客户的代付货币资金。举个例子——喜欢买买买的你,在网店下单支付之后,你账户里的钱就转到了支付机构;等你确认收货之后,支付机构才将钱转给商家。这部分沉淀在支付机构的资金,就是备付金(嗯,余额宝里的钱不算)。

据估算,到2016年底,全国267家支付机构吸收客户备付金合计超过5000亿元。

第二,央行为什么要监管客户备付金?

1、

央行认为,客户备付金是非银行支付机构预收其客户的待付货币资金,不属于支付机构的自有财产。所以由支付机构保管和支配自然也是不合理。

如第一点所讲,5000亿元!这么一大笔备付金归谁所有?在之前,备付金不是以你的名义存入银行的,而是以支付机构名义存放在银行。平时怎么使用和调拨,事实上全由支付机构说了算。

2、同时,许多支付机构通过扩大客户备付金规模赚取利息收入,偏离了提供支付服务的主业

,一定程度上造成支付服务市场的无序和混乱,破坏了公平竞争的市场环境,也违背了人民银行许可其开展业务的初衷。还是如第一点所讲,因为第三方支付的特殊性,在整个交易过程中会产生时间差,而这小小的时间差会形成巨大的资金沉淀,这部分资金在银行账户里产生的利息收入,就占到支付机构总收入的11%!

3、更重要的是,央行这么做,是考虑到你钱财的安全性。

客户备付金的规模巨大、存放分散,存在一系列风险隐患。

万一支付机构有钱任性,携款潜逃或者乱花你的钱可咋办?

人民银行认为风险主要是这样几个。

一是一旦客户备付金被挪用或者窃取,后果不堪设想。

2014年8月,浙江易士企业管理服务有限公司发生挪用客户备付金事件,涉及资金5420.38万元。

2014年9月,广东益民旅游休闲服务有限公司“加油金”业务涉嫌非法吸收公众存款,造成资金风险敞口达6亿元。

2014年12月,上海畅购企业服务有限公司发生挪用客户备付金事件,造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。

二是一些支付机构违规占用客户备付金用于购买理财产品或其他高风险投资。

三是支付机构通过在各商业银行开立的备付金账户办理跨行资金清算,超范围经营,变相行使央行或清算组织的跨行清算职能。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传导的隐患。

四是客户备付金的分散存放,不利于支付机构统筹资金管理,其实还存在流动性风险。

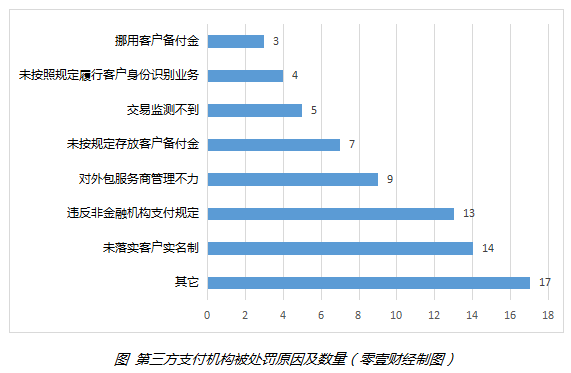

去年9月,零壹财经根据公开资料盘点了在第三方支付牌照下发后(首发在2011年5月3日)被处罚的第三方支付机构名单。

被央行点名处罚的第三方支付机构总共有33家,其累计被罚款49次,罚款总额达1.04亿人民币。

第三方支付牌照之前何以成为“香饽饽”?也许是因为市场仍看好其未来盈利空间。有媒体称市场上一张支付牌照叫价已经达到5亿。目前,第三方支付机构主要的商业模式是挣取用户备付金、账户沉淀资金的利息等费用。

按照要求,客户备付金4月17日开始首次交存,目前设置了缓冲期,也就是首次交存的比例。对不同的支付机构以及不同的业务类型,央妈差别对待,将支付业务分为预付卡、网络支付、银行卡收单等三类,将支付机构分类评级评定为五级,由此交存比例共有三档五类15种,最高12%,最低24%,平均20%左右。

但这是只初期,未来,这些客户备付金还是要全部集中存管至央行。人民银行或商业银行不向非银行支付机构备付金账户计付利息。

小贴士

国外对第三方支付机构客户备付金是如何监管的?

以美国的第三方支付机构PayPal为例,按照其用户协议约定“PayPal会将您的资金存入与其公司资金分开的汇总账户中,并且不会将您的资金用于运营开支或任何其他公司支出”,也就是说,PayPal以其自己的名义将用户资金汇总存放于银行金融机构中,并且不使用这些资金进行贷款或其他业务。

美国对于第三方支付机构的监管核心为消费者保护,特别是保障消费者预存资金的安全,州和联邦的监管者为此引入了包括准入审查、保证金与最低净资产要求、获许投资限制、检查与报告制度、过桥保险、隐私权保护以及反欺诈规则等一系列措施来确保客户备付金的安全性。

即便如此,由于缺乏针对第三方支付特点的专门立法,对消费者的保护仍然不够成熟;但PayPal等大型第三方支付机构采取自律监管的方式针有效地弥补了监管漏洞,因此,在客户备付金这方面对消费者权益起到了较好的保护。

微信支付宝网易紧急回应表态:坚决拥护

央行新规发布后,支付宝、财付通(涵盖微信支付、QQ钱包等业务)、网易宝三大平台分别作出了回应,积极表达了对新政的支持态度:

支付宝方面表示,以第三方支付为代表的互联网金融,是在央行及各级监管部门的关注和支持中蓬勃发展起来的,在这个前提下,第三方支付经过了十几年的发展,风险可控,日趋成熟,对服务小微企业和大众消费者,对服务实体经济促进普惠金融,起到了积极的作用。支付宝方面表示,支付宝坚决拥护本次央行的新规定,这一政策的出台,有利于行业长期、健康、可持续的发展。一个健康发展的行业需要各方的关注和支持,更需要监管。

腾讯旗下在线支付平台财付通(旗下支付业务涵盖微信支付、QQ钱包等)方面表示,《通知》中要求的支付机构备付金集中存管方案,是人民银行在经过充分市场调研的基础上,出于保护支付机构用户资金安全、维护支付体系稳定运转、对广大人民群众资金安全负责采取的举措。财付通将积极配合、主动落实本次央行发布的新规。

网易宝:坚决拥护本次央行的新规定,将坚持以提高支付技术、优化支付服务为宗旨,为中小微用户提供更加快捷、便民的支付服务。这样制度的出台有利于整个支付行业长期、健康、可持续的发展。

新规下的第三方支付还能活得好吗?

很明显,央行新规对第三方支付机构最大的影响是,它们的的创收方式今后将更依赖非息收入。但中国人民银行有关负责人表示,目前实施的交存比例对支付机构的日常经营影响不大,也不会影响支付市场平稳发展。

实际上,对于经营状况良好、规模较大的支付机构来说,利息只占机构总收入较小的一部分,利息减少带来的冲击力不大。而对于经营状况不佳、规模较小的支付机构,利息收入则占据整个机构大部分现金流,新规执行后,机构受影响就会较大。这类机构需要加快业务转型,适应新规。

来自专家的观点认为:

如果你原来是靠挪用备付金来吃利差的,挪用备付金来维持生存的,这种行为本来就应该反对跟打击的。利用央行给出的这一段时间,要加快转型,回归主业,发展壮大才是现在要做的事。

对于银行来说,支付机构原本存在银行账户的资金,20%交到央行之后,央行将从存款准备金缴存基数中扣除,理论上说,银行存款会稍微减少,但是以目前的备付金规模,还不足以对银行存款造成影响。

当然,这些都是央妈与商业银行、支付机构之间的事儿,我们可以不管。我们关心的是最后一点。

这政策会让咱以后多出钱吗?

既然第三方支付机构11%的收入就这么没了。那以后会不会向我们收一些支付的服务费什么的?专家又说了:因为整个支付行业应该说,竞争也比较激烈,现在你看中国银联跟商业银行也不断切入,如果谁敢收费,消费者可以走。现在其实有一些大的支付已经慢慢回归到银行了,比如支付宝也收费了,微信提现也收费了,因为消费者选择还是比较多的,这个不用太害怕。

总之,有央行亲自出面,妈妈再也不用担心我的备付金被挪用了。

文章部分内容来源:央视网、中国人民银行网站、每日经济新、和讯网、零壹财经等,由创业邦杂志(ID:ichuangyebang)编辑整理。转载请保留此信息。

-

END -

邦哥的好朋友毒舌科技

l

ID:dushekeji

长 按

二 维 码 , 一 键 关 注

更多精彩文章: