自易纲成为央行“掌门人”后,终于给市场放下了第一个套餐:降准搭配“麻辣粉”(MLF)。

文/貌貌狼(微信公众号:财经郎眼Daily)

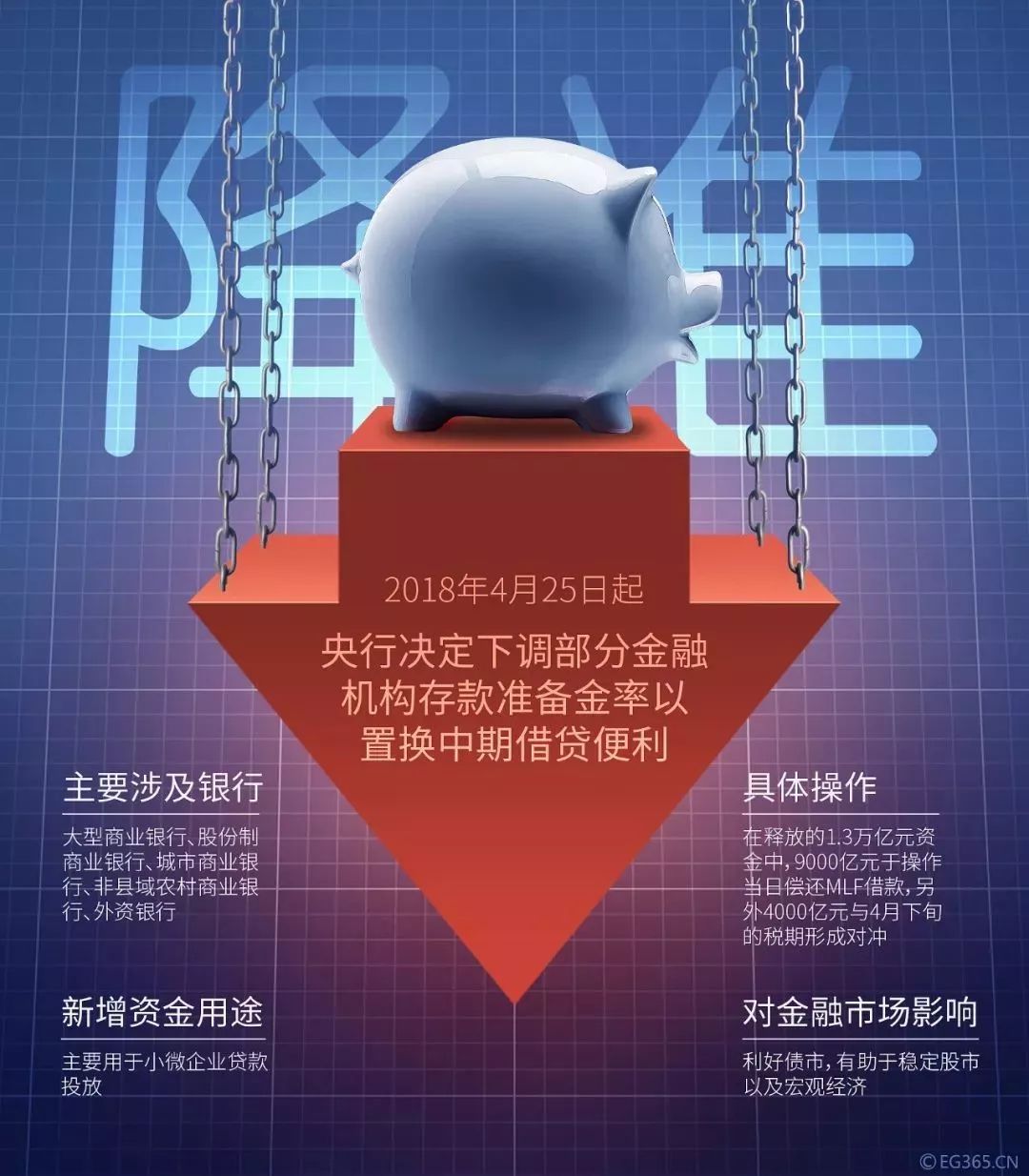

中国人民银行决定,从今年4月25日起,

下调

大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币

存款准备金率1个百分点;

同日,上述银行将

各自按照“先借先还”的顺序,

使用降准释放的资金

偿还其所借央行的中期借贷便利(MLF)。

以2018年一季度末数据估算,

操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,

大部分增量资金释放给了城商行和非县域农商行。

降准是货币政策之一,去年财经郎眼Daily的推文

如何破解中小企业融资困局?

里对这一政策有过详细解释。自2014年以来,央行共进行了8次降准,根据过去的背景来看,几乎都是

经济面临下行压力时才会实施“定向降准”政策。

通常来说,市场对“降准”都会有一定预见性,提前作出反应。但这次“降准”完全在意料之外,从市场的反应就知道,近期以来银行板块持续下跌,

4月18日晚间央行消息一出,银行板块全线飘红。

这次央行出手之阔绰也让人“瞠目结舌”。下调1个百分点,

这种降准幅度只有在2008年全球金融危机后“救市”的时候出现过。

但是目前我国经济环境整体稳中向好,也并未爆发大的债务危机或金融危机,此时央行“大手笔”降准又有何深意?

一、股市

有市场观点认为这是为了拯救股市,稳定市场信心。

近期以来中美贸易摩擦、俄罗斯遭遇股债汇三杀、香港打响“港币保卫战”等各种经济形势变化,都给股市带来了不利影响。近日上证指数大跌超过120点,4月19日收盘时仅3066.8点。在这一背景下,如果不给予市场信心,我国大力推进BAT回归A股、独角兽上市、启动印股票时代等等计划都会付诸东流。

但在貌貌看来,国际经济形势动荡不安的确给我国股市带来了诸多影响,

但还不至于让央行下调1个百分点来“救市”。

2015年股灾后,央行也不过下调了金融机构人民币存款准备金率0.5个百分点,更何况目前的中国股市还没到“破位跌爆”那一步。

二、宏观层面

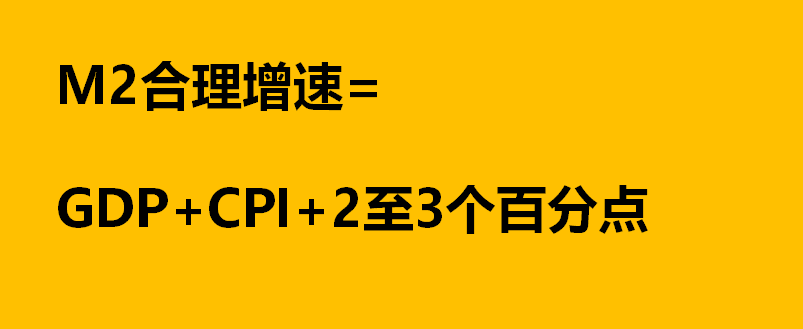

2018年3月的宏观数据并不乐观,这才是降准的原因。我们可以用一个简单的数学加减法来理解这一点,中国人民银行调查统计司司长盛松成曾表示过

M2(广义货币)的合理增速是GDP(国民生产总值)+CPI(居民消费价格指数)+2至3个百分点

。十三届全国人大一次会议指出,2018年我国GDP预期增长为6.5%,CPI涨幅为3%,二者相加等于9.5%。在此基础上,再增加2至3个百分点,也就是说,

M2的增速必须维持在11.5%至12.5%之间。

但是,

2018年3月的M2货币供应同比为8.2%,

以维持中国经济平稳增长的角度看,

实际M2增速与合理M2增速相差了3.3%至4.3%。

虽然只是个位数的差距,但从货币角度来看,其带来的影响是非常大的。

目前的M2增速不乐观,增大了经济下行压力,而当下中美贸易摩擦不断,未来仍存很多不确定性,所以降准之策乃缓压之举。

三、微观层面

从融资环境来看,

2018年3月社会融资额的增速下滑至10.5%,也是历史新低。

去年以来我们的货币政策收紧,走向“稳健中性”,市场现在还处于缓冲期,整体金融机构超储率(代表银行闲置资金的充裕程度)处于近五年的低位。而近期的美联储加息、金融业开放政策对银行又造成了一定刺激,

多家银行持续上调利率,这直接导致了融资成本、融资难度双升。

另外,值得注意的是,

4月份是企业税期。这个时候大部分企业的现金流都会存在一定压力,

此时降准的话,会有一部分资金流入到企业,可以对冲资金紧张。

从资本方面来看,上市公司股权质押出现风险的越来越多,

去年一年,A股上市公司涉及股权质押和补充股权质押的有15903笔,其中910笔进入危险区(预警线和平仓线之间),858笔拉响“警报”(已经触及平仓线)。今年3月刚出台了股权质押新规,控住了风险,但也压缩了股权质押业务,这对市场多少都造成了冲击,适当释放增量资金对平稳市场信心会起到一定作用。

一系列偏紧的货币政策带来的连锁反应导致今年经济增长出现压力。过去一年“去杠杆”力度加大,现在宏观杠杆率保持基本稳定,

“降准”就成为现阶段“保增长”的手段之一

,但我们也不排除这是为下一阶段的“去杠杆、严监管”作铺垫。

而此次降准影响最明显的应该是

银行和一些融资成本较高的企业,比如房地产。

银行获得的大部分流动性可以用来偿还MLF,降低成本,4000亿增量资金可缓解现在的贷款压力。

当然,部分增量资金流入房地产行业是难以避免的,接下来房企贷款和个人房贷的紧张应该会有所缓解。但是,

降准不代表房地产行业迎来春天,调整按揭贷款利率和限额规模管控等手段不是摆设。

总的来说,

这4000亿增量是用来“稳”经济的,

央行出手绝非“大水漫灌”,资金宽裕只是为了创造一个公平的环境。看见降准也不要太激动,

在货币政策之后,财政方面是否还会有其它相关政策,值得我们关注。

市场观察

对于此次央行罕见的降准力度,市场也有不同的解读:

在这个时候选择下调存款准备金,逐步收缩MLF这些非常规的政策工具,既体现了新的金融团队对把控风险的自信,另一方面,绝不刻舟求剑,面对流动性紧张的事实,不为紧货币而紧货币,作茧自缚,而是果断降准。因此,我在第一时间认为央行降准的举措是新任央行行长易纲的一次“漂亮的亮相”,展示了和中国过去的货币掌门人不太一样的风格,也为未来的货币政策奠定了一个基调。我在去年展望2018年的货币政策时,就提出在稳健货币政策的基调下,

中国可能采取“降准+加息”的政策组合,

这个组合的好处是,一方面确保整体经济对流动性的需求,另一方面,通过价格信号释放货币政策收紧的总方向,抑制资产价格的反弹,控制杠杆。就此而言,我对本次央行降准的行动打一个85分以上的高分!

央行对部分金融机构降准以及置换中期借贷便利(MLF)的操作,

其目的在于增加长期资金供应,

降低企业融资成本,释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源,解决小微企业融资难融资贵的问题,对于稳定经济增长有正面作用。

2018年中国货币政策将在稳增长和防风险之间权衡,和去年紧货币紧信用不同的是,今年政策基调可能是松货币紧信用。经过2017年去杠杆防风险,汇率基本稳定,金融机构杠杆率大幅下降,房地产市场风险降低,企业杠杆率上升势头得到遏制,政府融资行为得到规范,中国经济金融风险得到有效处置。

新的经济环境下,中国货币政策可能是松货币紧信用组合。2018年我国经济下行压力很大,企业融资成本仍旧很高,

鉴于MLF不具有可持续性,未来不排除多次定向降准或者全面降准。