1.

前三季度净利润同比增长177.2%

今年前三季度,公司实现营业收入17099.33亿元,同比增长17.3%;实现归属于母公司股东净利润481.21亿元,同比增长177.2%。

今年第三季度,公司实现营业收入6011.11亿元,同比增长24.8%;实现归属于母公司股东净利润210.35亿元,同比增长348.7%。

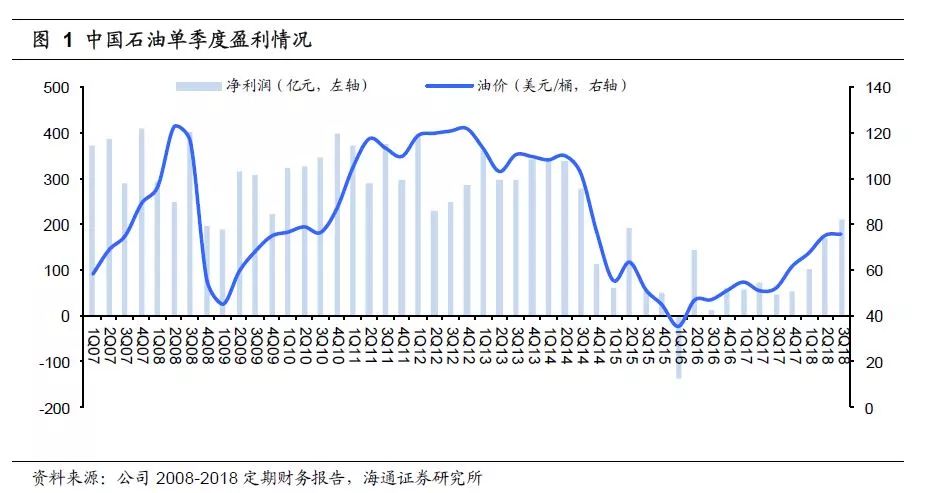

单季度净利润再次回到200亿元以上。作为我国最大的油气生产企业,油价的变化对公司盈利有较大影响。通过对公司2008年以来的单季度盈利进行比较分析,在油价相对较高的1Q08—3Q14,公司单季度净利润基本都保持在200亿元以上。随着原油价格回升,今年第三季度公司归母净利润再次回到200亿元以上。

2. 各项业务板块分析

2.1

勘探与开采业务:盈利逐季回升

第三季度,勘探与开采板块实现营业额757.62亿元,同比增长49.23%;实现经营利润279.95亿元,同比增长588.35%。勘探与开采业务板块盈利的大幅提升是推动公司整体盈利大幅增长的主要原因。

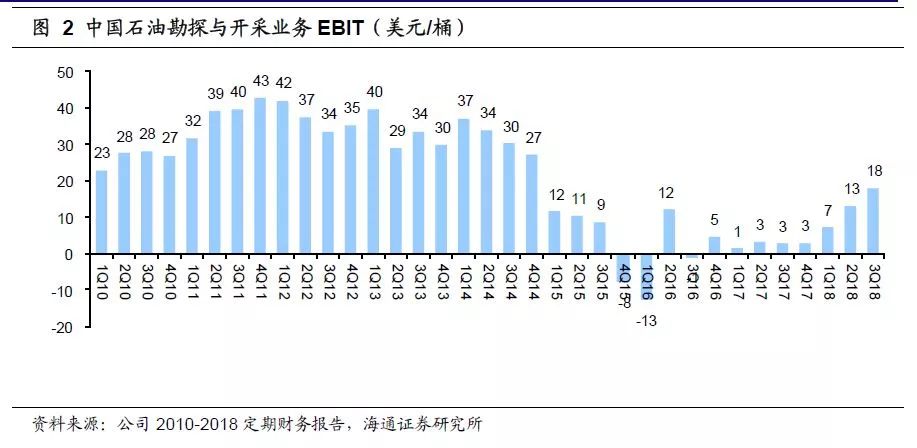

在盈利能力方面,今年前三季度布伦特原油季度均价分别为67、75、76美元/桶,原油价格的企稳回升有助于公司油气开采业务盈利改善。今年前三季度,公司油气开采业务EBIT分别为7.10美元/桶、13.11美元/桶、18.01美元/桶。勘探与开采业务板块盈利能力的提升,除了油价上涨外,成本的有效控制也是重要原因。积极坚持低成本战略,大力推进开源节流降本增效,油气单位操作成本11.47美元/桶,同比下降3.0%。

原油产量小幅增长。第三季度公司原油产量2.26亿桶,同比增长0.58%;公司前三季度实现原油产量6.63亿桶,同比增长0.48%。随着油价回升,油气勘探与开采业务盈利能力提升,原油产量实现企稳增长。

天然气产量同比增长8.74%。第三季度天然气产量8705亿立方英尺,虽然环比略有回落,但同比增长8.74%。今年前三季度公司天然气产量26616亿立方英尺,同比增长4.82%。

2.2 炼油与

与化工业务:继续实现不错盈利

2.2 炼油与

与化工业务:继续实现不错盈利

炼油与化工业务继续实现不错盈利。第三季度,公司炼油与化工业务实现营业额2285.56亿元,同比增长26.81%;实现经营收益134.23亿元,同比增长12.85%。

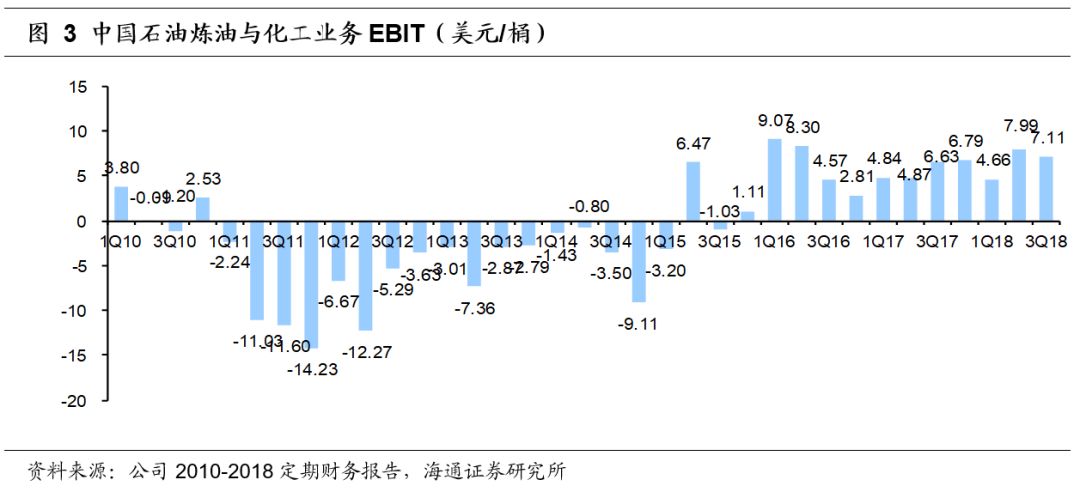

2016年以来,公司炼油与化工业务EBIT基本保持在3美元/桶以上,表明炼化行业景气度不错,盈利能力大为改善。今年第三季度,公司炼油与化工业务EBIT为7.11美元/桶,已连续两个季度保持7美元/桶以上的盈利能力,表明炼化行业继续维持高景气。

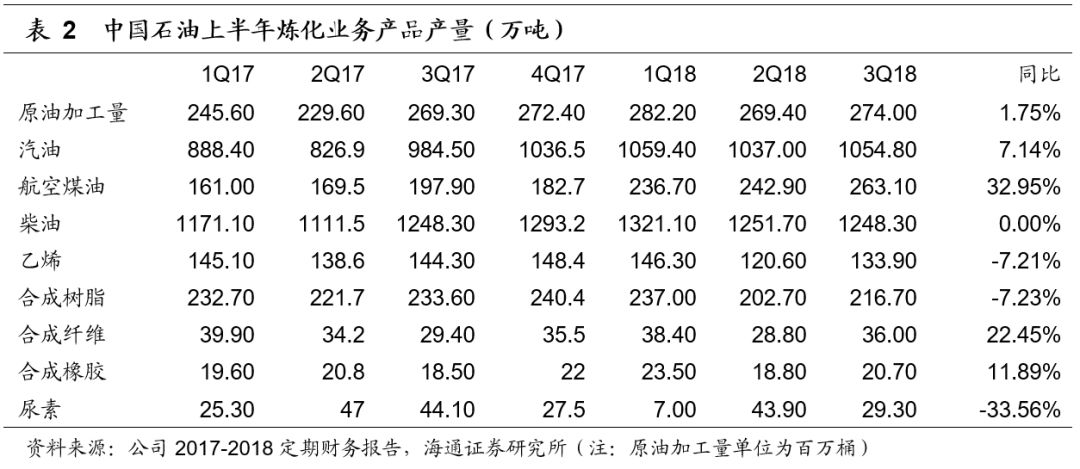

第三季度原油加工量提升较快。今年前三季度公司原油加工量11173.37万吨,同比增加10.89%。分季度数据看,第三季度公司原油加工量达到3708.21万吨,同比增长1.75%。

第三季度原油加工量提升较快。今年前三季度公司原油加工量11173.37万吨,同比增加10.89%。分季度数据看,第三季度公司原油加工量达到3708.21万吨,同比增长1.75%。

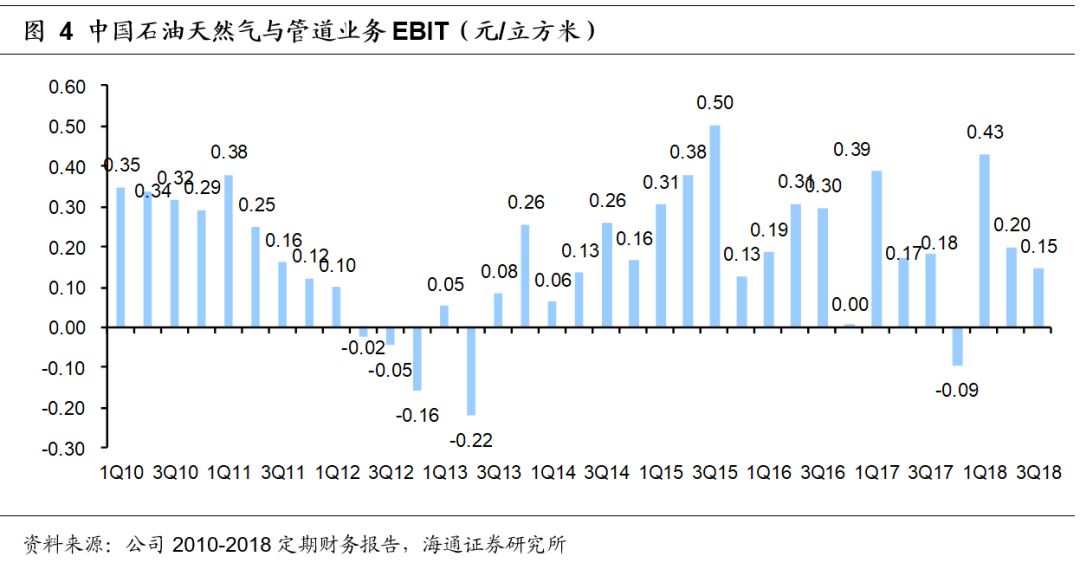

2.3

天然气与管道业务:盈利同比下降

第三季度,公司天然气与管道业务实现营业额

767.44

亿元,同比增长

20.05%

;实现经营收益

36.14

亿元,同比下降

12.09%

。

第三季度,公司天然气与管道业务EBIT为0.15元/立方米。在今年第一季度实现了0.43元/立方米的盈利能力后,二、三季度盈利能力回落,我们认为主要是因为LNG价格回落、天然气进口亏损增加所致。2018年前三季度,受天然气进口量增加等因素影响,公司进口天然气及液化天然气(LNG)净亏损人民币199.57亿元,同比增亏29.62亿元。

3.

投资评级

油价企稳回升有助于上游业务盈利改善;石化行业景气高位,有助于炼化业务维持高盈利。我们认为在上游盈利逐步提升的推动下,公司整体盈利有望实现稳步增长。

我们预计公司2018-19年EPS分别为0.37、0.41元,油价仍将是影响公司业绩的重要因素

,维持“优于大市”投资评级

。

4.

风险提示

原油价格继续回落、天然气价格下调、炼油化工行业景气度下降等。