文:

凭栏欲言

3.16

日,美国股市又创了记录,在上一日美联储紧急降息

100

基点之后,美股再次熔断,一周之内第三次熔断。

道琼斯指数跌幅

12.93%

,跌了近

3000

点。

3

月

8

日,巴菲特:我活了

89

岁,只见过一次美股熔断。

3

月

9

日,巴菲特:我活了

89

岁,只见过两次美股熔断。

3

月

12

日,巴菲特:我活了

89

岁,只见过三次美股熔断。

3

月

16

日,巴菲特:

……

我还是太年轻了

……

01

黄金的问题

自

3.9

日美股周内首次熔断开始,至

3.16

日美股第三次熔断,一周之内黄金被暴砸

200

美金

/

盎司。

说好的避险属性呢?

回看

2008

美国次贷危机之时黄金走势:

可以发现在

2008

年次贷危机爆发之时,黄金也曾有类似被打压的走势,这是因股市流动性紧张而抛售一切可变现资产所导致。

随后在次贷危机尘埃落地之后,股灾导致的短期流动性冲击消失,黄金价格重趋上行。

由

2008

年

10

月的

682

美金上行至

2011

年

9

月的

1920

美金。上行过程持续约

3

年,价格较低点翻了三倍。

从次贷危机的历史趋势来看,黄金强势的远期逻辑没有问题;

从印钞泛滥来看,黄金的上行逻辑更没有问题;

自美元实际利率(利率

-

通胀)来看,黄金的远期逻辑也没有问题;

有问题的是黄金的短期逻辑,股灾导致的流动性冲击,造成了相当于美元极短期加息的效果,或将短期打击黄金,黄金加杠杆要慎重,但做空也要慎重,没有足够操作经验,趋势之下宁肯踏空不要做空。

个人观点,仅供参考。

02

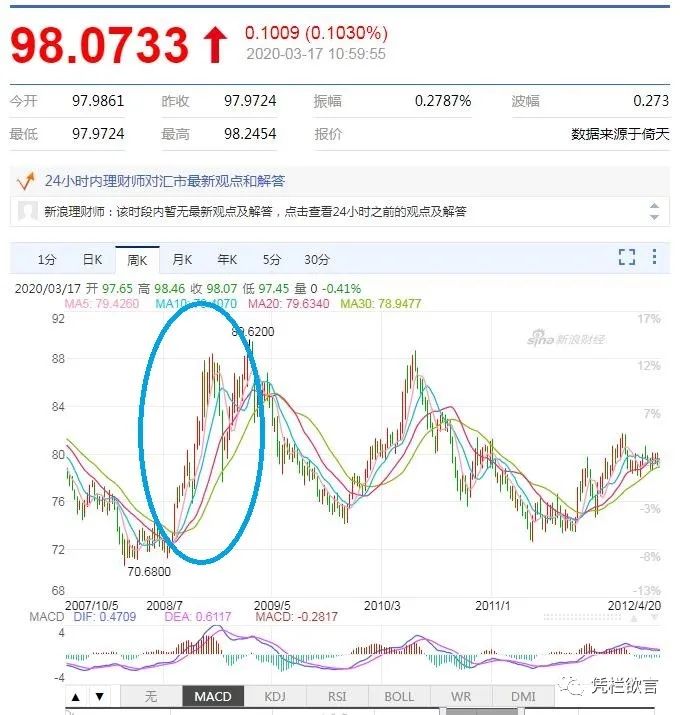

美元指数问题

股灾会导致流动性冲击,制造了相当于短期加息的效果,这会支持美元指数上行,相当契合逻辑。

回看

2008

年次贷危机:

可以发现,次贷危机期间驱动了美元指数大幅攀涨。在股灾冲击导致的流动性紧张效应消失之后,美元指数又趋下行。

但从逻辑上来理解的话,

2020

年美元指数会否在股灾冲击之后迅速下行仍有疑问,主要是避险情绪有了根本区别。

2008

年股灾之后美指下行有如下逻辑:

1

)

2008

年美股冲击流动性效应消失后,美国国内流动性紧张情况缓解,资金有外流的动力,压制美元指数下行。

2

)

2008

年次贷危机之后,中国四万亿救市,大幅缓解了市场情绪,资金避险情绪消失,这不利于美元回流支持美指上行。

但对比

2008

年,当前阶段多了疫情冲击,也不可能有国家可以提出如同

2008

年的中国一般强有力的救市计划,资金避险情绪无法缓解,资金避险或将影响改变美元走势,形成与

2008

年不一致的走势。

这或导致美元指数的表现相较于

2008

年将更显强势。

03

人民币问题

笔者在

3

月

3

日文章《凭栏:海外重回放水,中国盯向汇率》分析认为,中国近期政策在利率和汇率的选择上将优先释放汇率压力,即汇率贬值但不降息(或少降息)。

以近期人民币动向来看,非常契合笔者观点。

1

)

3.16

日,央行开展一年期

MLF

操作,利率维持不变,没有降息。