2022年2月全球数字健康投融资月报

一、

2022年2月全球数字健康融资概述

根据动脉橙数据库不完全统计,2022年2月,

全球数字健康领域共发生77起融资事件

(不包括IPO、定向增发等),

披露融资总额超过18亿美元

(约114.5人民币),环比下降超68%。

需要指出的是,

本月平均融资额超2300万美元,不及上月;另一方面,本月大额融资较少,过亿美元融资仅4起。

其中,数字化健康管理平台

Omada Health

完成1.92亿美元E轮融资,融资额为本月之最。

本月,

国内数字健康领域累计产生13起融资项目

,融资总额超1亿美元(约6.93亿人民币),仅为2021年12月的七分之一,但基本与上月持平。与上月情况相同,除肿瘤领域智能诊疗系统开发商

海心智惠

和数字化医疗健康服务运营商

优加健康

均完成B轮融资外,其余企业处于发展早期,融资额度整体较小。

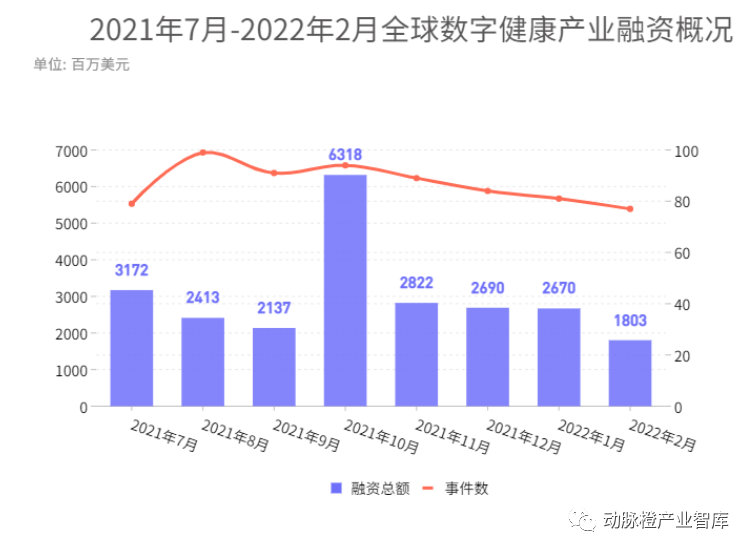

1)

2021年7月-2022年2月全球数字健康融资事件对比

从交易金额、融资事件数量及新兴领域专注度等方面环比2022年1月全球数字健康市场的投融资情况,

2022年2月全球数字健康投融资额度下降明显

。

2022年2月共有5笔过亿美元融资,仅为上月的一半;同时,平均融资额不超过1.4亿美元。其中,数字化健康管理平台

Omada Health

完成1.92亿美元E轮融资,端到端的数字医疗保健平台

MediBuddy

完成1.25亿美元C轮融资。

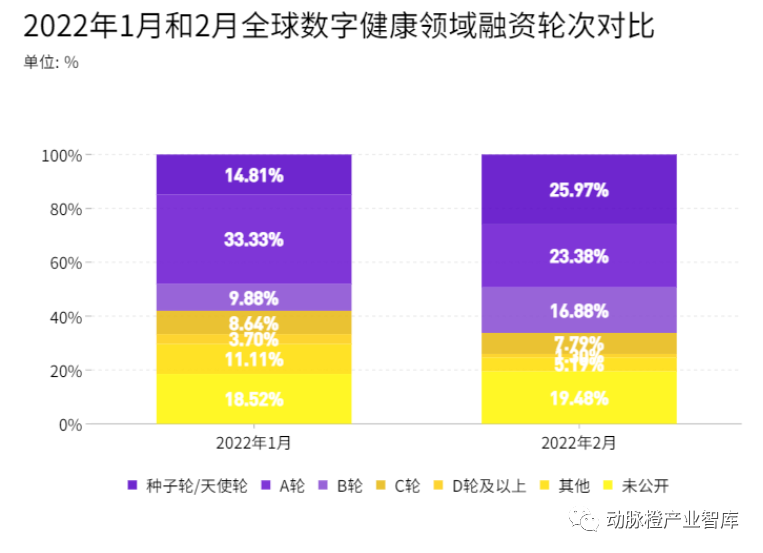

2)

2022年1月和2022年2月全球数字健康融资事件轮次对比

2022年2月全球数字健康融资事件中,

公开轮次的有62起

,未公开轮次的融资事件15起。

融资轮次主要集中在天使轮、种子轮、A轮、B轮,合计占总融资事件数量的近70%,这一比例高出上月。

2022年2月的种子轮、天使轮融资事件数增长明显

,尤其一波海外的数字疗法初创企业相继获得了第一笔融资资金。这些数字疗法企业的主营业务主要集中在慢病和健康管理领域。

(注:将天使轮、种子轮、种子VC等合并为天使轮,所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合并为C轮,C以上IPO以下的轮次合并为D轮及以上。)

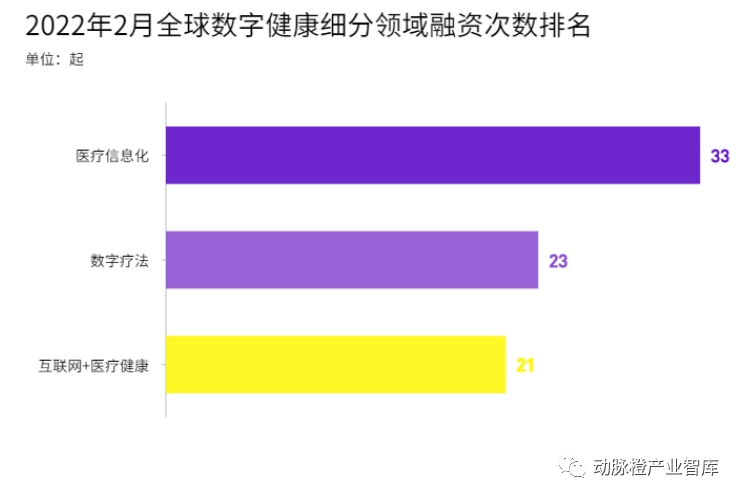

3)

2022年2月全球数字健康细分融资事件数排名

与上月不同,数字健康细分领域融资方面,

本月的数字健康三大细分领域融资事件数量与总额均差异不大

。

罕见的是,本月全球医疗信息化领域的融资总额不及互联网医疗健康和数字疗法领域,仅超4亿美元,约为上月的三分之一;

此外,数字疗法领域的融资数量也超过了互联

网医疗健康领域。

另一方面,

数字疗法企业在本月格外活跃,在本月贡献了超6亿美元的融资额

;其中数字化健康管理平台

Omada Health

完成1.92亿美元E轮融资,逼近上市;AR/VR医疗平台开发商

MindMaze

完成1.05亿美元新一轮融资。

本月

国内有5起过亿人民币融资事件,主要为医疗信息化企业

。其中,医院管理咨询和运营数据分析服务提供商

蓬涞数据

完成2亿人民币A轮融资。

二、

2022年2月全球数字健康领域-融资大事件

本文仅展现月报部分内容,查看全部内容请点击专题

☟

~

数据来源于动脉橙数据库。

*正文完

传送最新数字化报告,点击图片即可查看全部内容

☟

更多数字化报告请点击下方查看:

《

机器人首次纳入省级医保,多款腔镜机器人即将上市,全球医疗机器人价值趋势报告2021

》

《支付改革推进,AI、大数据助升级,全球数字慢病管理价值趋势报告2021》

《

一年吸金近50亿,大分子药物、肠道微生态蓄势待发,全球AI+制药价值趋势报告2016-2021年

》

《

IPO企业暴跌、初创企业融资热达顶峰,全球数字心理健康价值趋势报告2015-2021年

》

《

百亿美元市场,800+医疗企业,全球脑科学价值趋势报告2016-2021年

》

《

2021年全球医疗健康产业资本报告:国外数字健康赛道发展火热,医疗器械领域国产替代趋势明显

》

《

2021年Q3全球医疗健康产业资本报告

》

《

DTC/DTP模式异军突起,全球互联网医药电商价值趋势报告2015-2021年H1

》

《

分子诊断赛道继续狂飙,全球IVD价值趋势报告2015-2021年H1

》

《

国内AI医疗赛道第一股或将诞生,全球AI+器械价值趋势报告2015-2021年H1

》

《

优先打通支付方成新策略,全球数字慢病管理价值趋势报告2015-2021年H1

》

《

神经介入持续火爆,全球高值耗材价值趋势报告2010-2021年H1

》

《

FDA开出首个游戏治疗处方,全球数字心理健康价值趋势报告2015-2021年H1

》

《

2021年H1全球医疗健康产业资本报告

》

《

数字医疗的新浪潮,发布

》

《

全球AI+制药价值趋势报告2014-2020

》

《

全球互联网医药电商价值趋势报告2015-2020年

》