观察君:

银行存管潮真的来了,这主要得益于2月23日《网络借贷资金存管业务指引》正式下发,提出存管银行不对网贷交易行为提供保证或担保等内容,减少了银行对存管风险的顾虑,银行参与网贷资金存管业务的热情也日益升温。另外,网贷平台也知道,距离8月大限的日子不远了,想要留在网贷领域就得抓紧时间将银行存管落实。

来源:P2P头条

作者:麦濛

政策一定,大银行就按耐不住了。继平安银行高调与平台开展银行存管业务后,国有大行建设银行也在最近宣布将加入银行存管大军。据麦濛不完全统计,截至4月底上线银行存管的平台不足200家,但是最终这两家大银行的存管合作平台数量恐怕不会很可观。

首先,距离8月大限仅剩4个月的时间,对于大部分未上线银行存管平台来说,有些已经在转型或者退出的准备阶段,而有些已经与其他银行签署了存管协议,对于后进入的银行来说,已经晚了好几步;此外,考虑到自身的品牌因素,大银行对合作平台的要求自然更加严格。麦濛认为,对于背景、体量、品牌等都占据优势的大平台来说,银行存管业务其实是“买方市场”。

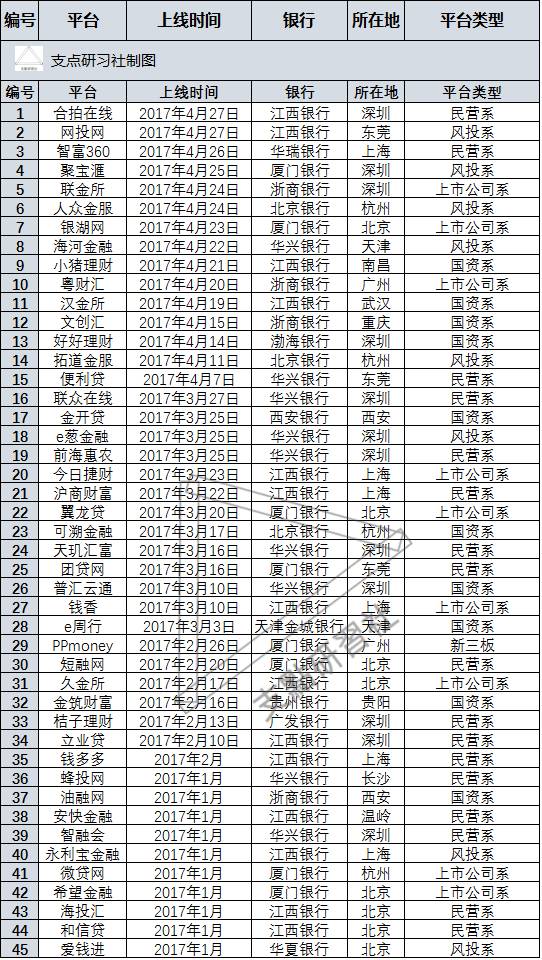

据麦濛的不完全统计,2017年1月份到4月份上线银行存管的平台一共45家,其中大多数是成交量较小的平台。(欢迎留言区踊跃补充)

原因有两个。第一,中小平台更愿意率先走向合规来凸显优势;第二,相对于大平台来说,体量较小的平台在数据迁移上占据了时间上的优势,因此能在较快的时间里上线银行存管。

如在4月27日上线江西银行存管的网投网,从签约银行存管协议到上线,仅仅用了一个多月的时间。

不过,对于急于走向合规的平台来说,应该谨防无资质、无技术、无安全的“三无”网贷系统提供商 。

据媒体报道,有一家“披着羊皮”的系统开发商便以快速上线银行存管系统的名义进行诈骗。“当时这家公司联系上我们,说是有现成、通用的银行存管对接系统,两周就能上线。谁曾想,交完一大笔费用之后,人就联系不上,公司也关门了”,面对记者的询问,这家网贷平台负责人满脸懊恼。

此类诈骗便是抓住了平台急于合规的心理,轻易地攻陷了缺乏专业风控的网贷平台。

此外,投资者更关心的是银行存管上线后的体验。不少平台在上线银行存管后系统并不稳定,出现多次临时修复银行存管系统故障的情况。

对于平台来说,在考虑时间、成本因素的同时,还要考虑对接的银行存管系统的稳定性以及安全性。

现在对于网贷平台来说,最重要的是抓紧时间合规。平台需要花费的成本不仅包括备案、银行存管等费用,还有律师事务所开具意见书等费用。

浪潮退去,结合最近网贷平台冲击资本市场IPO的潮流,平台的盈利也变得愈发重要。

因此,网贷行业的降息潮远远没有结束。在8月大限后的利率恐怕将继续迎来低谷。

降息潮已经来袭,部分是因为春节的时间点,大部分降息却是平台在上线银行存管后,为了节省成本的举措。

春节过后,短融网、微贷网、桔子理财、e周行、人人贷、真融宝、宜人贷、拍拍贷、有利网、新联在线、拓道金服等平台纷纷宣布降息。而3月份与4月份,团贷网、人人聚财在段时间内宣布了第二次降息。

在人人聚财3月3日发布了产品利率调整公告,并公布了调整后的年化收益率。相较于12月28日的降息来说,人人聚财此次的降息主要针对3个月、6个月、12个月的定投宝以及月月赚产品,利率下降0.1%-0.4%不等。