来源 | 雪涛宏观笔记

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

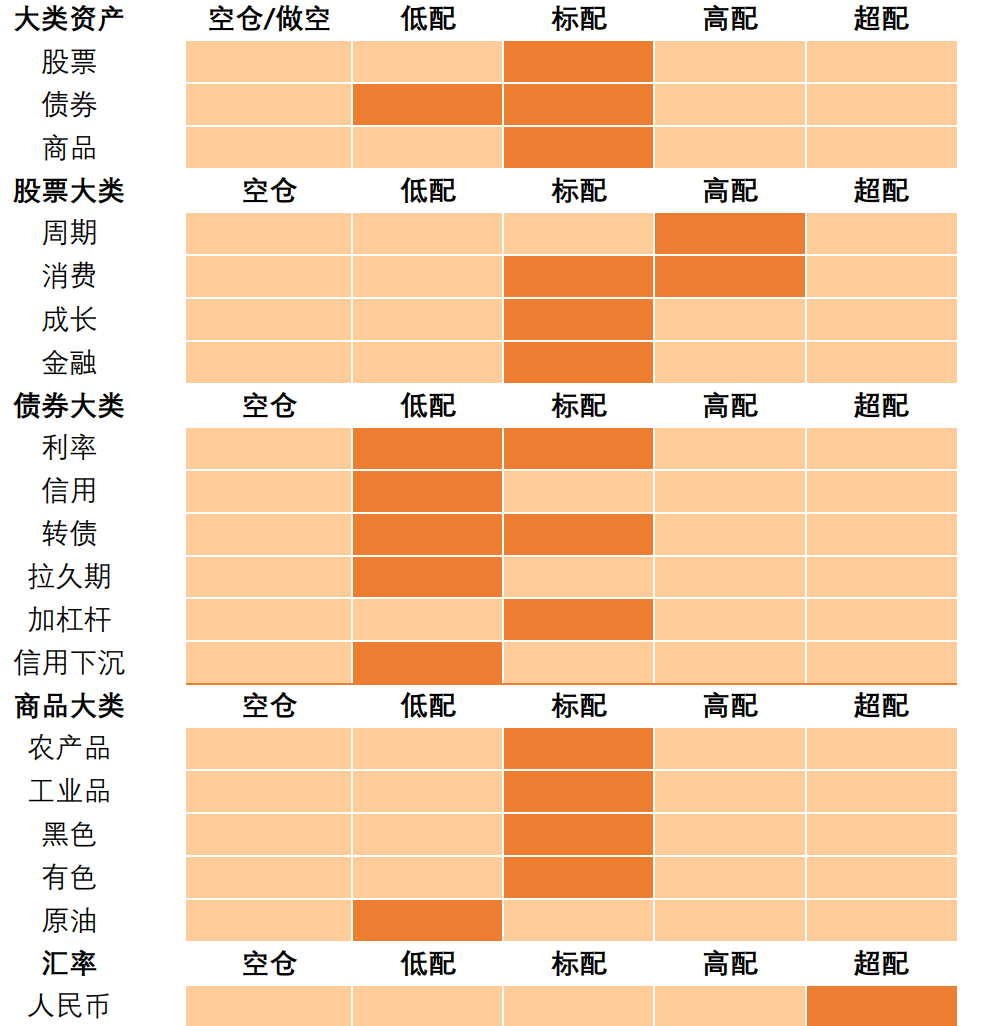

权益:

高配周期(顺周期的中游制造和中上游材料),高配

/

标配消费(可选消费),标配成长和金融(保险银行),建议重视中盘股对应的腰部公司

的盈利修复机会。

债券:

低配(交易盘)或标配(配置盘)利率债;

低配信用债。

商品:

标配工业品、标配农产品。

具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

人民币:

高配做多人民币汇率的交易策略

文:天风宏观宋雪涛/联系人林彦

10月市场回顾

|

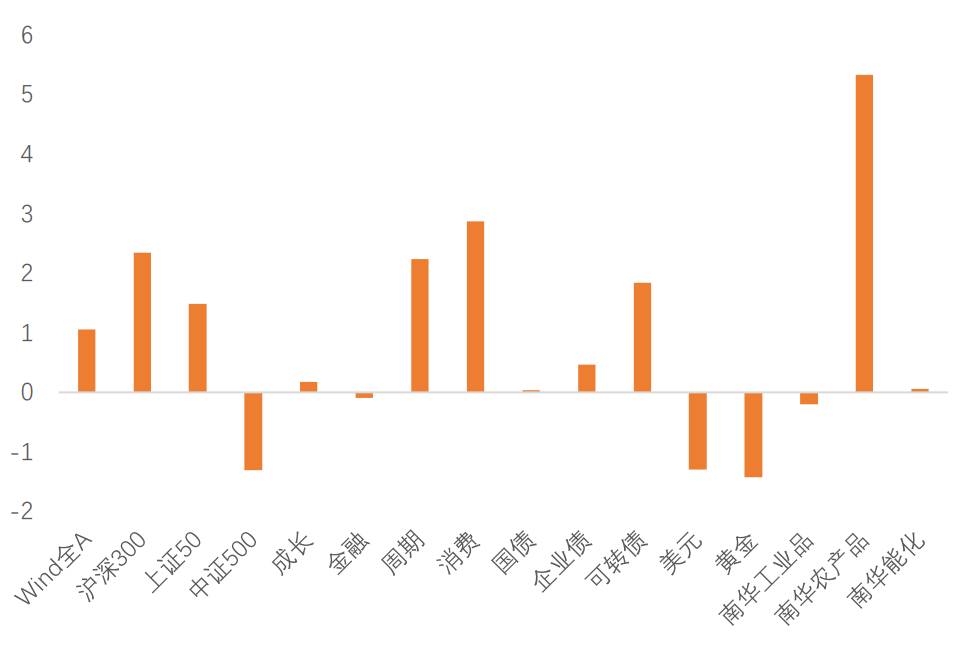

图1:10月各类资产收益率(%)

|

|

|

|

资料来源:Wind,天风证券研究所

|

权益市场:

10月权益市场有所反弹,万得全A上涨1.05%,成交量较前三个月再下台阶。

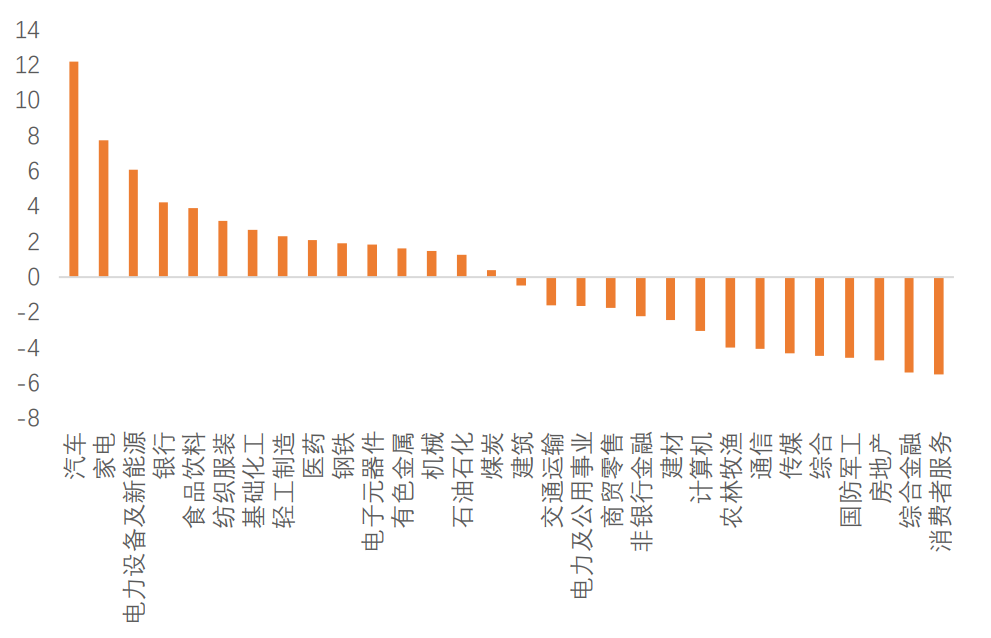

A股一级行业中,只有汽车,家电,电力新能源涨幅靠前;消费者服务,综合金融和房地产等表现靠后。

|

图2:10月A股行业收益率(%)

|

|

|

|

资料来源:Wind,天风证券研究所

|

债券市场:

10月国债与企业债低位震荡,随着权益市场的反弹,可转债指数有所回升。

商品市场:

10月商品市场涨跌互现,能化品、工业品小幅下跌,农产品大幅上涨,黄金价格继续盘整,收于1900美元/盎司以下。

外汇市场:

10月美元指数低位震荡,人民币兑主要货币震荡偏强。

宏观环境与政策状态

经济继续温和复苏,货币政策已经回归常态化。

3

季度国内实际

GDP

增速

4.9%

,预计

4

季度进一步接近潜在增速水平。

预计

10

月工业生产强度保持高位,固投增速全线回升,消费延续平稳修复,出口景气度进一步上行,工业品温和再通胀,食品价格全线回落。

流动性溢价近期有小幅收紧,回到中位数附近。货币政策已经回归常态化,继续维持流动性紧平衡的状态。信用扩张周期已经到达拐点附近,后续缓慢下降至明年一季度后斜率开始转陡。

整体而言,当前的经济增长和通胀状态仍处于复苏阶段,类似2012-2013年与2016-2017年;经济总量增速预计将在明年一二季度修复见顶(不考虑基数影响),但目前内部结构的均衡化调整仍在继续。货币政策走在市场曲线之前,已经回归正常化,信用环境位于宽松周期的顶部,类似2012年底-2013年初与2016年下半年-2017年初。

11月大类资产配置建议

|

图3:11

月各类资产配置建议

|

|

|

|

资料来源:Wind,天风证券研究所

|

(1)

权益:高配周期(顺周期的中游制造和中上游材料),高配/标配消费(可选消费),标配成长和金融(保险银行),建议重视中盘股对应的腰部公司的盈利修复机会。

A股的估值提升受制于流动性趋紧和信用周期扩张接近拐点,权益市场的空间来自于复苏均衡化带来的结构性机会和内外经济复苏叠加带来的阶段性机会。

当前宏观环境和政策状态对于腰部公司对应的中盘股更加有利,

中证500的胜率高于上证50和沪深300,Wind全A胜率处于中高水平。

风格方面,顺周期行业是复苏中后段的主导,特别是中游设备制造和中上游材料制造;成长股的盈利维持较高增速,可选消费继续改善,保险银行绝对受益于经济改善,相对受益于流动性环境偏紧。周期和消费的胜率较高,成长和金融的胜率中性偏高

。

Wind

全

A

、上证

50

、沪深

300

、中证

500

的风险溢价均降至历史较低水平,风险资产整体偏贵。

风格方面,周期估值相对便宜,成长估值相对中性,消费和金融估值中性略贵。

恒生指数的风险溢价继续下降,目前处在

14%

分位,性价比低。

配置策略:

虽然美国大选之后的权力移交依然漫长,但拜登当选的结果已经基本明确,受益于不确定性下降和拜登上台后不会新加关税的预期,国内权益市场风险偏好有所提升。仓位上标配权益,高配周期(顺周期的中游制造和中上游材料),高配/标配消费(可选消费),标配成长和金融(保险银行),建议重视中盘股对应的腰部公司的盈利修复机会。

行业视角:

多数行业景气度继续上行。

汽车制造、计算机通信和电子设备的高景气得以延续,仪器仪表、有色金属矿采选、非金属矿采选、通用设备制造、电气机械和器械制造、废弃资源综合利用等行业进入或接近高景气区间,木材加工、运输设备制造、造纸、专用设备、金属制品、橡胶塑料、医药制造、纺织、文教用品等行业景气度环比改善较大但绝对水平仍然不高,而开采辅助、纺织服装服饰、石油天然气开采、烟草制造、化学纤维和煤炭开采洗选等的行业景气度环比走弱。

建议关注景气度有望出现改善且风险溢价相对较高的行业,包括化纤制造、造纸和纸制品、运输设备、有色金属采选、金属制品等。

(2)

低配(交易盘)或标配(配置盘)利率债;低配信用债。

债市对基本面复苏和

PPI

回升的定价已经比较充分,但是明年货币信用偏紧的预期和疫苗研发成功后美债利率回升的幅度对于国内债市的利空还需要消化

;

流动性紧平衡大概率会持续,到明年二季度前信用回落的斜率相对平缓,之后会加速。

从交易维度看,趋势性的交易机会还需要等待。

从配置维度看,当前利率债处于利空因素逐渐定价、利多因素逐渐积累的通道,利率债已经存在左侧的配置价值。

当前利率债、低等级和高等级信用债的胜率均处于中低水平。

信用债的

alpha

机会可关注景气度环比改善较大但绝对水平不高的行业,如运输设备、造纸、专用设备、金属制品、橡胶塑料、医药制造、纺织等行业。

债券风险溢价方面,

期限利差目前在中位数附近;

信用溢价上涨较快,但目前还处在中低位;

流动性溢价回落到中性偏低水平,流动性预期也降至中性水平。

货币政策已经回归常态化,长期流动性预期与短期流动性预期逐渐趋同,货币政策回归常态化和流动性紧平衡成为市场共识。

利率债的短期拥挤度较低,信用债的拥挤度回升至中位数附近。

配置策略:

仓位上低配(交易盘)或标配(配置盘)利率债,总体低配信用债,

beta

偏向于短久期高评级信用债,控制杠杆。

alpha

可以关注景气度未来可能有大幅改善的行业。

(3)商品:

标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

除了少部分后周期的行业,大多数行业已经开始进入被动去库和主动补库的阶段,工业品和农产品的供求关系总体有所改善。

信用周期短期维持在较高位置,支撑工业品与农产品价格。

农产品指数和工业品指数继续维持中高胜率,分别为

58%

和

65%

。

赔率方面,农产品估值中性较贵(

38%

分位),工业品估值已经回到中位数附近(

48%

分位),能化品估值相对便宜(

68%

分位)。

黑色系方面,

10

月螺纹钢产量有所回落,库存显著去化,表观消费量同环比均有所一定提升,需求不错;

热轧卷板产量大幅回落,库存小幅去化,表观消费量同环比基本持平,需求一般。

总的来看国庆节后的钢材需求较节前有所回升,未来黑色系商品的走势还是要紧密跟踪库存。

能化方面,近期海外疫苗公布新进展,石油价格有所反弹,但从疫苗获批到大规模接种还需要时间,如果明年二季度能够大规模接种,石油需求有望明显回升。

贵金属方面,疫苗研发取得进展后,美国实际利率从历史极低位置小幅回弹,短期对黄金不利。黄金的风险溢价目前处于16%分位的历史较贵水平。黄金期货非商业净多头持仓占比目前处在中等偏高位置(70%分位),市场情绪维持中性偏乐观。中期来看,欧美工业生产复原缓慢,结构性失业在疫情后仍将持续,实际利率在中期将维持低位。如果明年欧洲复苏顺利,美元可能进一步走弱,黄金中期维持高位震荡。

配置策略:

标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,短期低配贵金属、能化品。

(4)人民币:超配

10

月,出口集装箱运价指数继续飙升,出口货运景气度进一步上行。

进口干散货船运价指数整体波动不大,进口货运景气度没有明显改善。

在海外疫情控制或疫苗大规模接种之前,基本面复苏的增速差将继续支撑人民币币值。

中国的信用扩张周期确认顶部后,人民币升值的驱动力将有所减弱。

根据

EPFR

数据,资金持续净流入中国权益市场(包括

H

股和

A

股)与债券市场超过两个月。

10

月北向资金流入流出基本持平,截止至

11