《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资

料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

徐涛,电子团队首席分析师,

010-60836719

投资要点

1

英伟达:从云到端领跑AI时代

英伟达:从云到端,领跑AI时代。

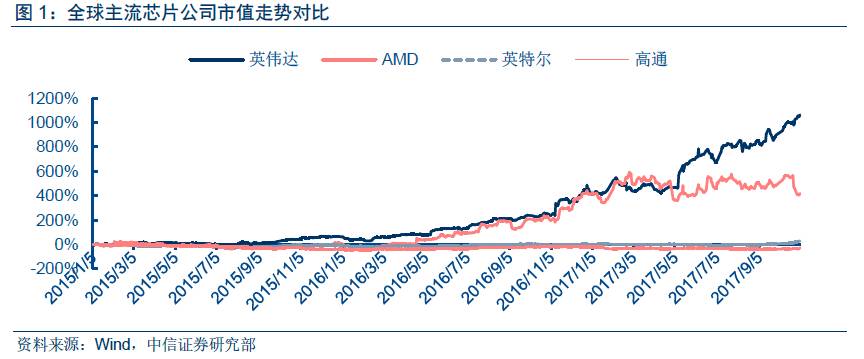

英伟达市值2年增长10倍,全球投资人密切关注。我们认为,公司凭借在GPU领域中的优势,逐渐拓展场景,从游戏市场快速推进至数据中心、无人驾驶汽车、智慧城市等领域;亦有望从云端逐渐拓展至终端“推理”市场。未来3-5年,预计公司在ABC(AI、Big Data、Cloud)领域依然具备显著竞争优势。长期看,图像和视频将驱动数据总量持续快速增长,由此带来AI芯片需求持续提升;公司由云到端的战略如果拓展成功,有机会显著扩大市场空间。

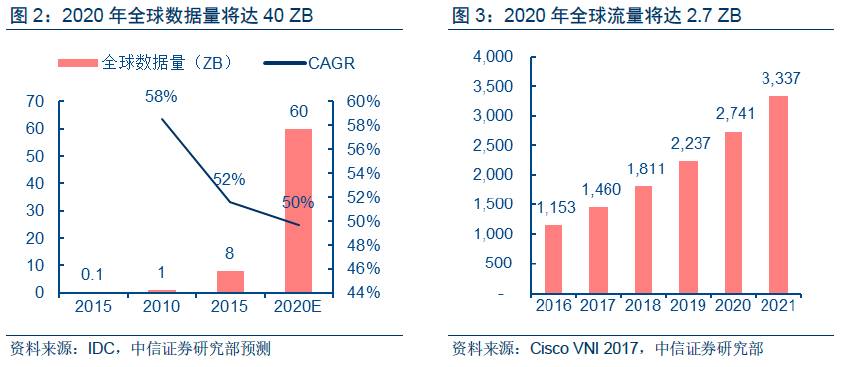

全球数据量爆发,数据智能将成为未来5-10年的科技投资主线。

互联网和物联网蓬勃发展,带来数据量爆发。在过去的十年中,全球每年产生的数据量以50%以上的CAGR增长,2015年全球产生数据8 ZB (1 ZB = 1012 GB)。我们预测,2020年全球产生数据量将超过60 ZB,相当于地球上每个人产生6200 GB的数据。其中仅流量数据就将达到2.7ZB。我们判断,基于海量数据深度学习的人工智能第三次浪潮可能走的更远。

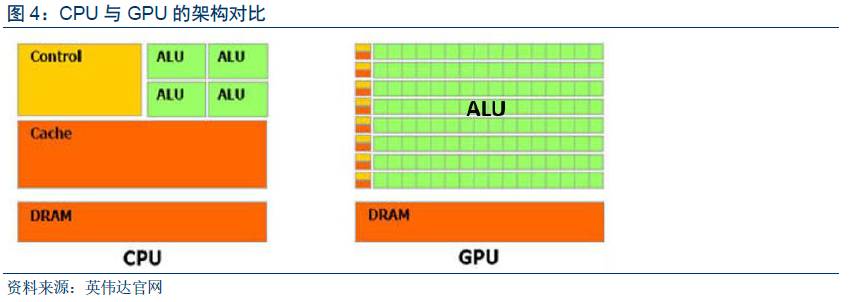

GPU并行计算能力强大,海量数据运算具备绝对优势。

决定计算速度的一个重要因素是ALU(Arithmetic &logical Unit,算数逻辑单元)的数量。CPU架构中的大部分被Cache和控制电路占据,仅有几个ALU单元(一般是单核、双核、四核等,最多的AMD皓龙处理器有十六核),因而CPU更擅长复杂的逻辑控制,计算能力只是CPU很小的一部分。而GPU则包括数以千计的更小、更高效的核心(英伟达K80有5700个核),因此常被称为“众核”;GPU只有非常简单的控制逻辑并省去了Cache,适合把同样的指令流并行发送到众核上,进行海量数据的快速处理。事实证明,在浮点运算、并行计算等部分计算方面,GPU可以提供数十倍乃至于上百倍于CPU的性能。

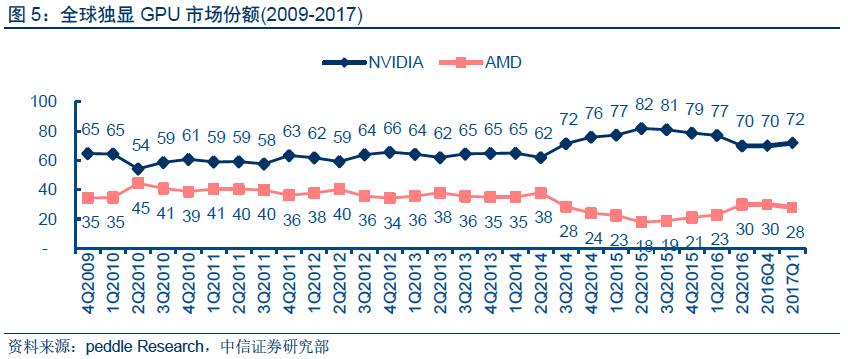

英伟达为GPU龙头,尽享数据智能红利。

自2009年以来,PC独立显卡GPU一直被英伟达、AMD两家垄断。2014年以来,英伟达的市场份额进一步提升。截至2017年第一季度,英伟达占据全球独显GPU行业的市场份额超过70%,远超AMD等竞争对手。

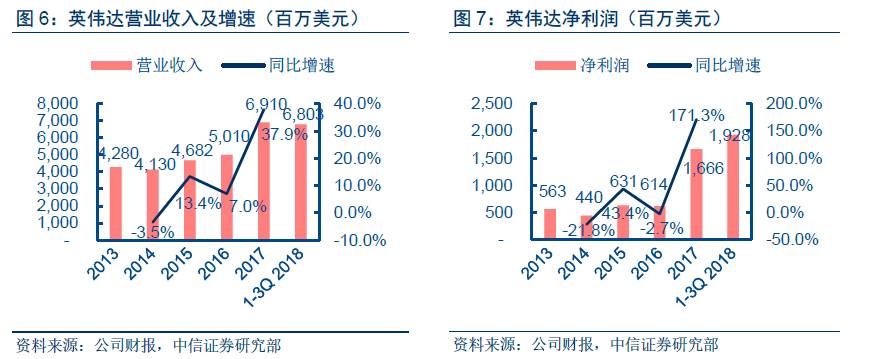

营业收入快速增长,净利润增速远超收入。

公司2017财年收入69.1亿美元,同比增长37.9%;2018财年前三季度收入68.0亿美元,同比增长43.6%。2017财年净利润16.7亿美元,同比增长171.3%;2018财年前三季度净利润19.3亿美元,同比增长90.7%。公司净利润快速增加主要受益于收入增加,毛利率、营业利润率增加,以及更低的有效税率。

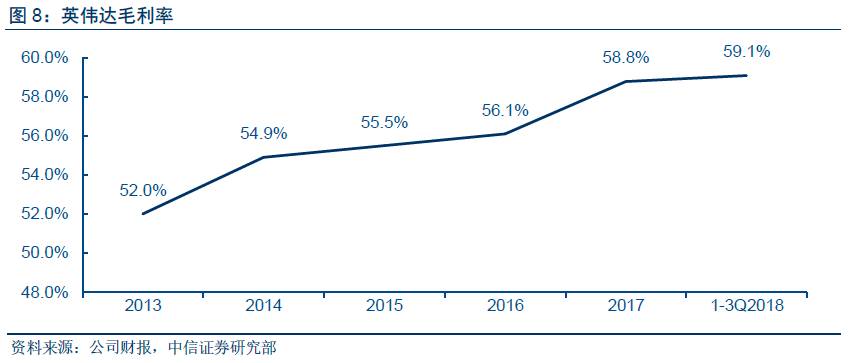

毛利率持续提升。

公司2013财年毛利率52.0%,随后快速提升至2017财年的58.8%。2018财年前三季度,公司毛利率继续提升至59.1%。

2

当前盈利来源:以游戏为依托,数据中心快速增长

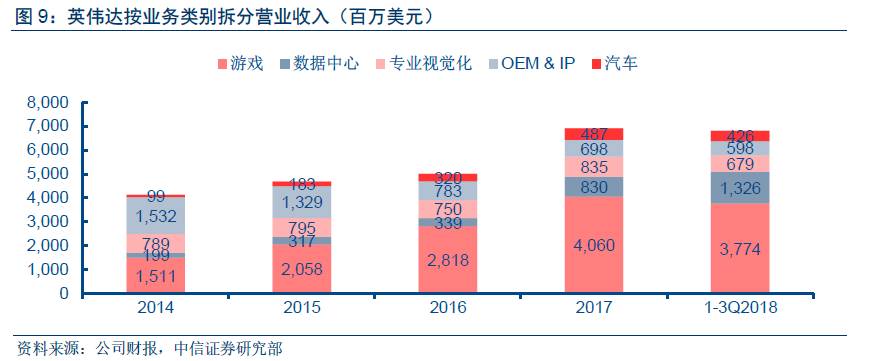

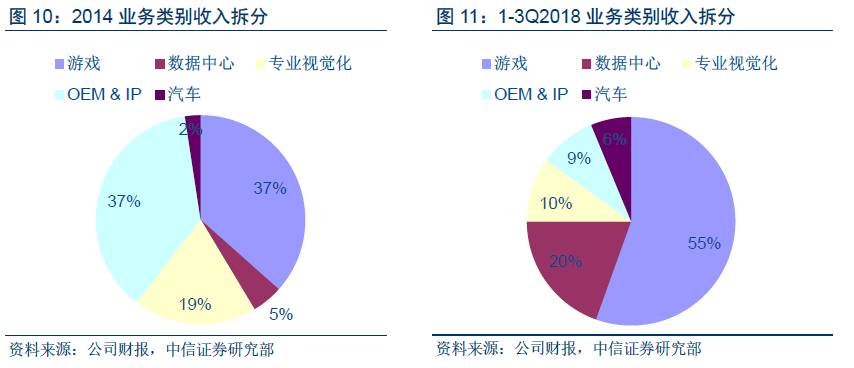

英伟达业务布局:游戏显卡为主要收入来源,以数据中心、自动驾驶为代表的AI计算快速增长。

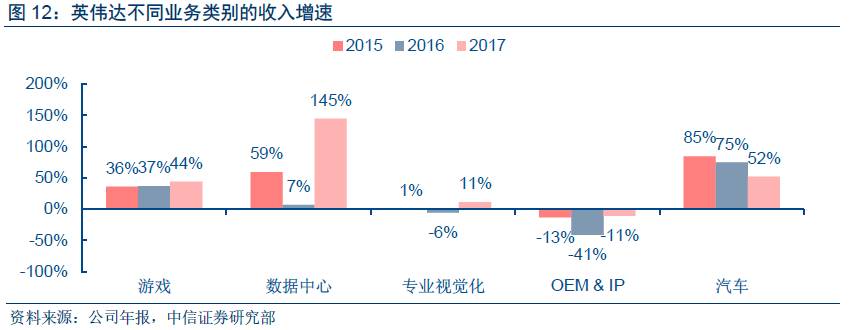

按照应用类别拆分,英伟达的业务包括游戏、数据中心、专业视觉化、OEM&IP、汽车业务五类。其中游戏为主要收入来源,2018财年前三季度占比55%,较2014年的37%有明显提升。数据中心业务占比快速提升,从2014年5%提升至2018财年前三季度的20%。汽车业务虽然占比较低,2018财年前三季度占比6%,但同比增速较高,2015-17财年自动驾驶收入同比增速始终保持在50%以上。专业视觉化业务收入保持稳定,但在总营收中的占比由2014年19%下降至2018财年前三季度的10%。OEM&IP业务收入持续下滑,在总营收中的占比由2014年的37%大幅下降至2018财年前三季度的9%。

游戏显卡绝对龙头,VR

带来增量空间

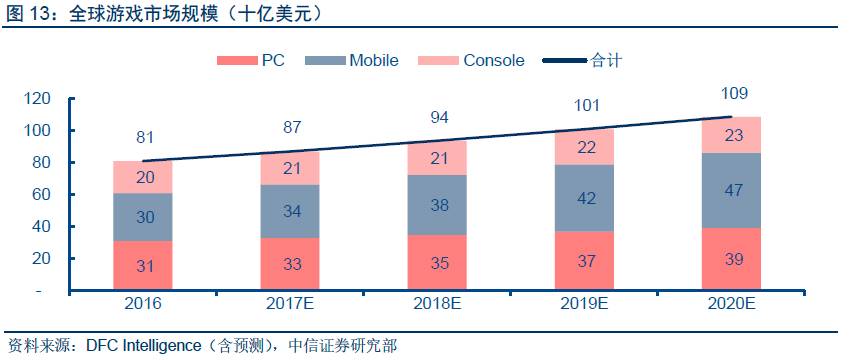

全球游戏市场:主机、PC游戏市场较为成熟,移动端游戏快速增长。

据DFC Intelligence统计及预测,2016年全球游戏市场收入810亿美元,其中PC端310亿美元、移动端300亿美元、主机端200亿美元。主机、PC游戏市场较为成熟,增速放缓,预计2020年主机端市场230亿美元,PC端市场390亿美元。移动端游戏仍处于快速成长期,预计2020年收入可达470亿美元。

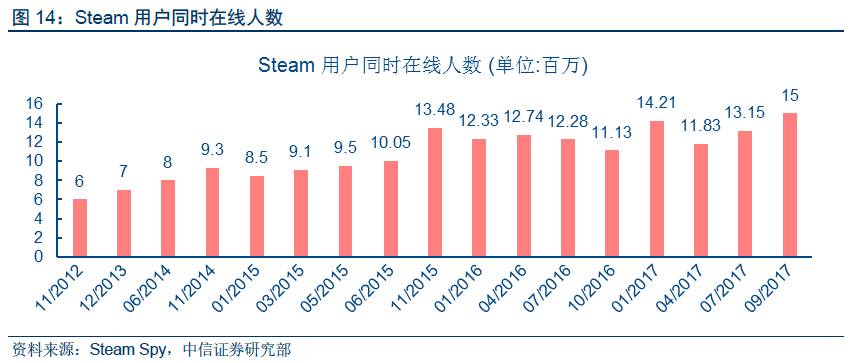

随着国际主流游戏平台加速扩张,PC游戏市场重新打开空间。

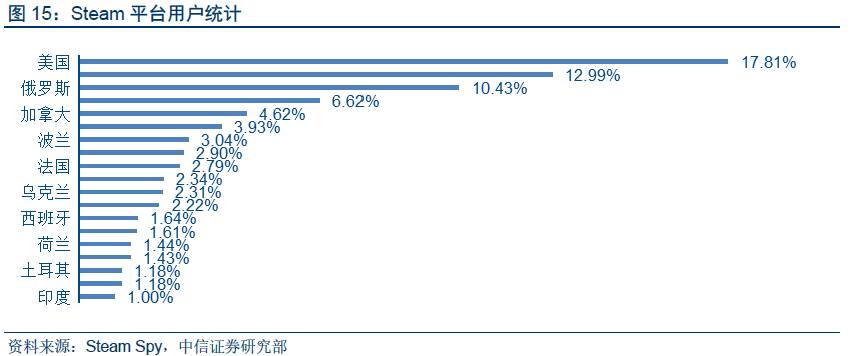

以全球最大的综合性游戏数字发行平台Steam为例,DMR统计数据显示,截止到2017年8月,Steam拥有累计注册用户1.25亿人,月活用户6,700万人、平均日活用户3,300万人、平均每月新增用户150万人。玩家可以在该平台购买、下载、讨论、上传和分享游戏和软件,平台覆盖端游约占整个端游市场的50%至70%。根据该平台统计数据,仅2013年至2016年,在Steam平台上发布的游戏数量就从589款上升到5069款,实现了近10倍的爆发性增长。此外,截至2017年9月,Steam平台日同时在线峰值人数已经突破了2000万人大关。其中,中国玩家在Steam平台所有玩家中的比例仅次于美国本土玩家(Steam平台位于美国),占比高达12.99%。

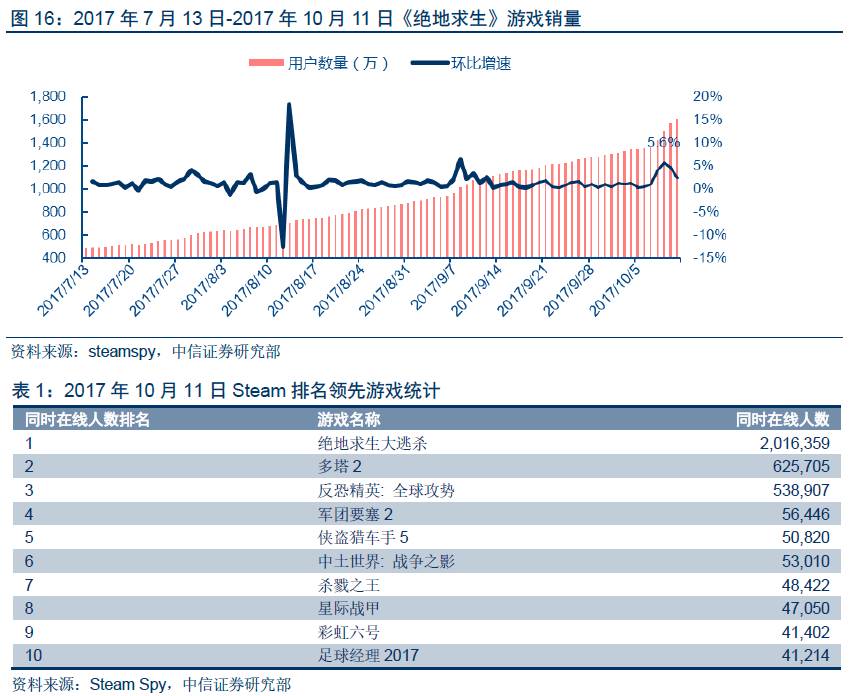

以《绝地求生》为代表的PC端游表现火爆,带动GPU需求提升

。

2017年下半年后,在直播网红引入、明星引入等渠道下,《绝地求生:大逃杀》凭借新颖的游戏玩法及高上手度在大陆玩家中广受欢迎。玩家数量方面,截至美国时间9月5日23:00,《绝地求生》销量突破1000万,2个半月内增长1.5倍;截至北京时间10月11日,游戏销量已突破1600万,连续4日保持单日增速2%以上的高速增长。

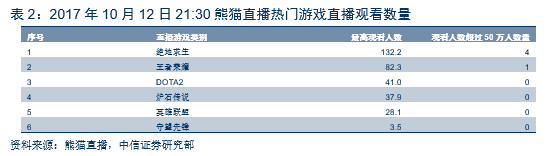

游戏直播火爆,未来游戏用户仍存在增长空间。

仅以熊猫直播为例,晚9时30分左右直播黄金时段《绝地求生》观看人数超过100万人的直播视频数量可达2个,最高观看人数可超过130万,《王者荣耀》、《DOTA2》、《炉石传说》、《英雄联盟》等热门游戏最高观看人数也达数十万人。通过观察直播评论可发现,很多玩家在观看直播前从未接触相关游戏,可预计未来游戏用户仍存在一定增长空间。

PC游戏不断进步,对GPU性能要求亦持续提升。

自电脑游戏推出以来,游戏的渲染、画质、特效持续进步,对显卡的要求也随之提升。2002年发布的《魔兽争霸3》,仅要求8M显存的3D显卡;2009年发布的《英雄联盟》,要求提升至512M显存显卡;2013年发布的《DotA2》,最低显卡要求为英伟达GeForce8600/9600GT或 AMD Radeon HD2600/3600;2017年发布的《绝地求生》,最低显卡要求为英伟达GeForceGTX660 2GB 或AMD Radeon HD 7850 2GB。

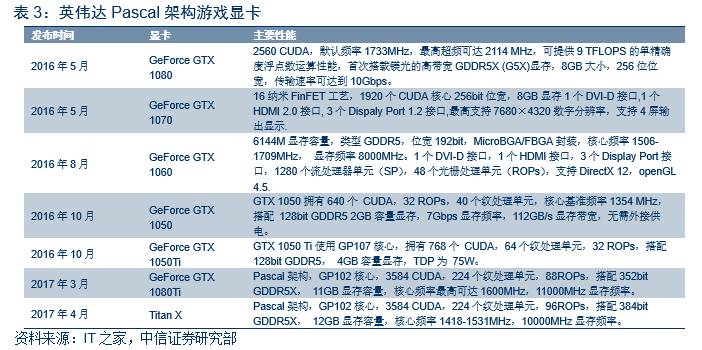

英伟达游戏市场:业务发展稳健,新型Pascal架构带动换卡潮。

2018财年年一季度英伟达游戏业务收入10.3亿美元,同比增长49%;二季度游戏业务收入11.9亿美元,同比增长52%;三季度游戏业务收入11.9亿美元,同比增长25%。2018财年前三季度英伟达游戏业务收入37.7亿美元,总收入占比55%。游戏显卡是英伟达的老牌业务, 2017财年下半年收入爆发主要是由于新型Pascal架构GPU的发布带动一批换卡潮,2018财年进入爆发缓落期,增长速度放缓。长期来看,游戏显卡业务依然在英伟达收入中占主要成分。

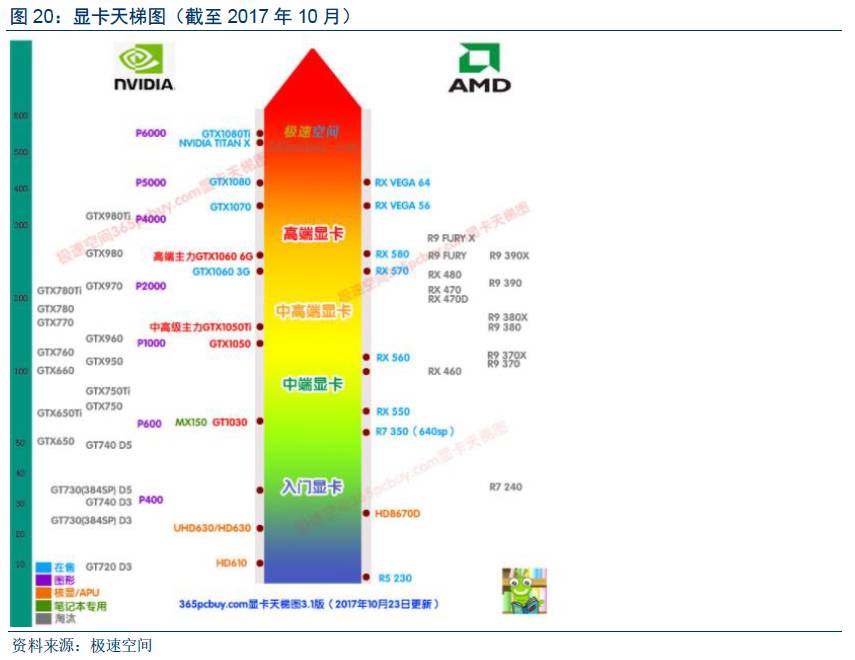

英伟达GPU硬件性能明显优于AMD。

根据极速空间的测评,英伟达最新一代Pascal架构的GTX10系列显卡,性能明显优于AMD最新一代RX VEGA系列显卡。AMD的最高性能RX VEGA64与GTX 1080性能相当,明显低于GTX 1080Ti和Titan X。

英伟达游戏适配性能亦表现突出。

英伟达GeForce Experience可以自动保持驱动程序为最新、一键优化游戏设置,还可以录制游戏视频、捕捉游戏画面。截至2017财年,英伟达GeForce Experience用户数达9000万(同比+15%),全年游戏时间达270亿小时(同比+20%),包含63个Game Ready驱动程序(同比+200%),完成了3亿次游戏记录(包含视频、截图等)(同比+200%)。与英伟达合作发布Game Ready驱动的大型游戏包括《使命召唤:二战》、《命运2》、《绝地求生大逃杀》、《雷神之锤》、《生化危机7》等。

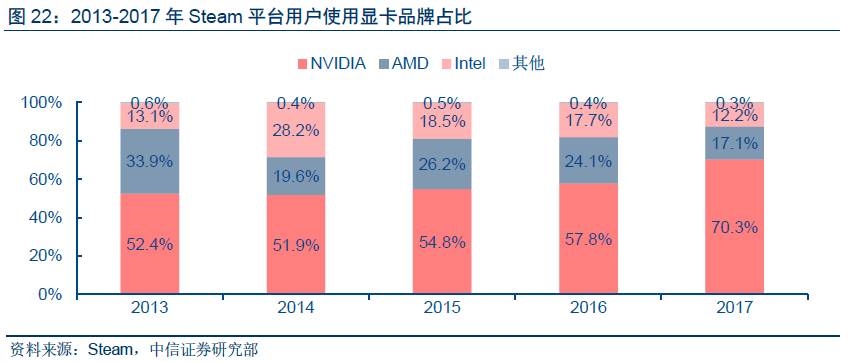

硬件性能强+服务生态优,英伟达渗透率持续提升。

根据Steam硬件调查结果,在Steam平台用户中,Nvidia显卡的玩家占有率占据绝对优势,且占比持续提升。2013年,52.39%的Steam用户使用Nvidia显卡,33.92%的Steam用户使用AMD显卡;到2017年,英伟达显卡占比达到70.3%,而AMD占比降低至17.1%。

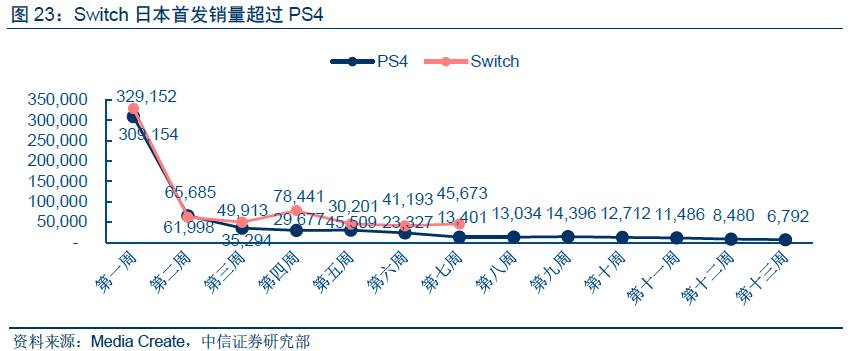

英伟达搭载任天堂新款游戏机Switch,销量超出预期。

此前,三大游戏机厂商与AMD合作,索尼PS4、微软Xbox One、任天堂Wii U均采用AMD的GPU。2017年3月,任天堂开始发售新主机Switch,采用英伟达定制的Tegra X1处理器。从首发效果来看,Switch在日本比历史上最畅销的PS4更受欢迎。据VGchartz统计,截至2017年9月任天堂Switch的全球销量已经达到520万台。任天堂预计2017/04/01到2018/03/31财年,Switch销量有望达到1400万台。据英伟达2018财年二季度报,在Tegra总收入的3.33亿美元中,有1.91亿美元(对比去年同期0.47亿美元)来源于游戏机,其主要增长原因就是任天堂Switch。

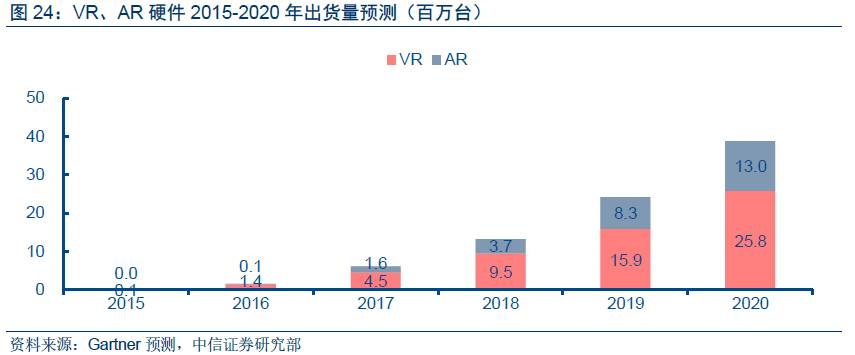

VR/AR市场有望快速增长,或将成为游戏行业新形态。

虚拟现实(Virtual Reality,简称VR),是指通过模拟产生视觉、听觉、触觉等虚拟效果,让使用者可以”身临其境”地“沉浸式”感受虚拟三维空间的技术。增强现实(Augmented Reality,简称 AR),是一种实时地计算摄影机影像的位置及角度并加上相应图像、视频、3D模型的技术,在屏幕上把虚拟世界套在现实世界并进行互动。Gartner预计到2020时VR设备出货量将达到2580万台,AR设备的出货量也将达到1300万台。由此测算,VR/AR市场空间或达千亿量级。

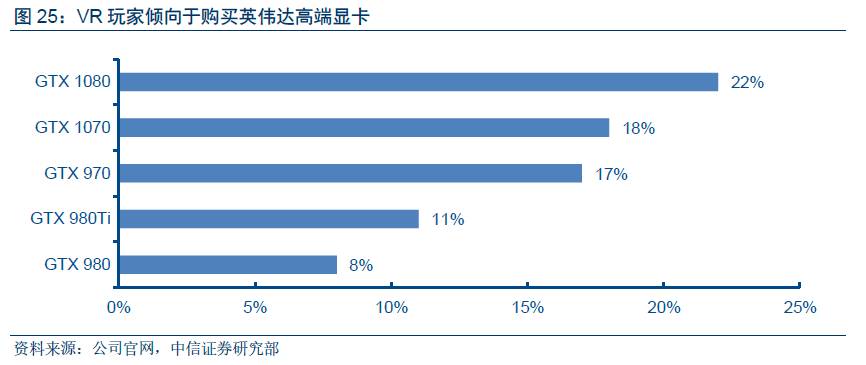

VR玩家倾向于购买英伟达高端显卡,未来VR将成为游戏GPU最强推动力。

在虚拟现实领域,由于高清三维图像渲染对芯片的计算能力有非常高的要求,高端虚拟现实设备的普及势必将带来一拨独立显卡升级换代的高潮。据英伟达官方统计,VR玩家更倾向于购买高端显卡,购买最新一代显卡顶级配置GTX1080的玩家占比高达22%;此外,购买GTX 1070、GTX 970、GTX 980Ti和GTX 980的玩家分别占比18%、17%、11%、8%。

数据中心高速增长,软硬一体打造垄断地位

全球数据中心市场:收入规模持续增长。

技术创新驱动的智能终端、VR、人工智能、可穿戴设备、物联网以及基因测序等领域快速发展,带动数据存储规模、计算能力以及网络流量的大幅增加;再者,云计算技术的应用将单位机柜收入提升了五倍以上,毛利率水平大幅提高,极大调动了传统IDC服务商以及市场新进入者的热情,全球尤其是亚太地区云计算拉动的新一代基础设施建设进入加速期。2015年全球IDC需求热度不减,整体市场规模达到384.6亿美元,增速为17.3%,相比2014年增速有所提升。

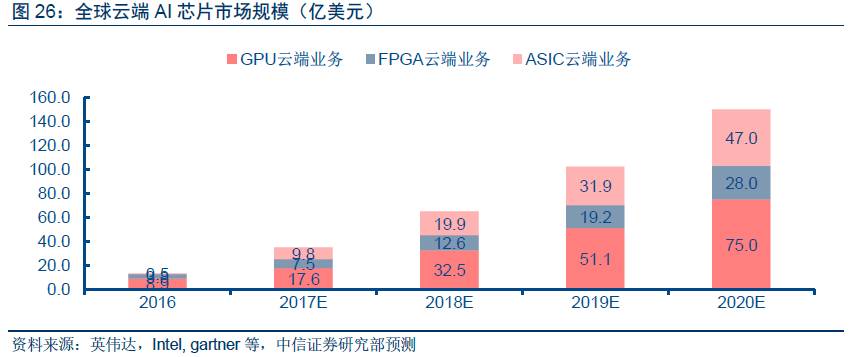

AI芯片渗透率尚低,GPU将成主流。

根据Gartner统计,2016年全球服务器市场出货量1100万台,其中约78万台用于人工智能,其中仅2.6万台配置有GPU。对应GPU在全球数据中心的渗透率仅为0.24%。根据英伟达与AMD财务数据,我们预计GPU到2020年在数据中心业务中将达到约75亿美元市场规模。同时根据赛灵思与阿尔特拉等FPGA厂商,我们预计2020年FPAG数据中心业务将达到28亿美元。加上ASIC云端市场空间,我们预计到2020年云端AI芯片市场规模将达到150亿美元。AI芯片在云端会成为云计算的重要组成部分,发展潜力巨大。

英伟达数据中心市场:收入持续突飞猛进,成为核心增长点。

2018财年一季度英伟达数据中心收入同比暴涨接近200%,突破4亿美元大关,占总营收21%,较上一季度增长38%;二季度收入达到4.2亿美元,占总营收19%,较上一季度增长2%;三季度收入突破5亿美元,占总营收19%,较上一季度增长20%。数据中心业务的增长反映了深度学习训练、云计算、虚拟计算对英伟达GPU的强烈需求。

正如IBM之于大型机,英特尔之于微机,英伟达有望借数据中心业务成为人工智能时代的王者。