■行业新观察之计算机(胡又文):人工智能有望迎来更多政策催化

6月29日上午,科技部部长万钢在首届世界智能大会上透露,党中央国务院及科技部、发改委等多个部委推动制定的新一代人工智能发展规划和重大项目规划即将发布。这将是中国面向2030年的人工智能发展规划,未来行业有望迎来更多的政策催化。

我们再次重申“过去5年是互联网时代,未来10年将进入人工智能时代”。

除了A股人工智能绝对龙头科大讯飞,我们持续推荐

科大讯飞

、

同花顺

、

北部湾

旅

、

浙大网新

、

和而泰

、

工大高新

、

神思电子

等。

■行业新观察之机械(王书伟): 建议关注锂电龙头

近期锂电设备企业并购整合频发,行业向龙头企业集中意味明显。未来随着新能源汽车积分制代替补贴制,锂电电芯及设备行业均有较强的集中化预期,

建议关注龙头企业受益于行业集中的持续性增长机会。

■行业新观察之化工(袁善宸):油价前景仍扑朔迷离

本周油价反弹,形成涨势。市场之前弥漫的悲观情绪有所缓和,投资者低位空头回补操作增多有效提振油价,加之近期美元走弱也为油价提供了一定的支撑。不过美国石油钻井数持续攀升,页岩油产量迅速增长以及利比亚、尼日利亚石油产量大幅回升将为库存正常化带来风向,并且阻碍OPEC明年一季度达成的减产目标。供应过剩持续影响市场,油价的前景仍是扑朔迷离。

■行业新观察之有色(齐丁):旗帜鲜明看多钴板块

继续旗帜鲜明看

多钴板块,主要基于以下几点:上游供给侧增量有限,手抓矿供应受压制,新一轮调查山雨欲来;2、下游新能源车逐步放量,去库存即将结束,补库正在开始,钴供需拐点将至! 基本金属白马底部吸引力提升:

短期看,业绩好、估值低,中期看,增长逻辑可能在四季度显现,具备周期股估值修复动能,铝铜锌等相关白马标的极具吸引力。

■行业新观察之食品饮料(苏铖):调味品全年收入有望逐季加速

中报披露期渐近,当前时点建议专注中报业绩有支撑的优质板块:白酒+调味品。白酒板块,终端动销和渠道库存均处于良好水平,二季度业绩有望保持较快增长,仍值得坚守;调味品板块,一季度提价陆续完成后,目前为止渠道库存均已逐渐恢复到正常水平,

预计中报业绩整体较为亮眼,全年收入有望逐季加速。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

为了让广大投资者更加全面、方便、及时、准确地了解安信证券研究所各团队的研究观点,

安信研究策略团队联合各个研究小组,倾力打造行业配置周度产品——

行业周观察群英汇

。

我们将以安信研究各行业最新周度观点为基础,从策略的角度呈现最全面的行业投资逻辑。

1.1. TMT行业:人工智能有望迎来更多政策催化

1.1.1. 计算机(胡又文):

人工智能有望迎来更多政策催化

行业新观察:

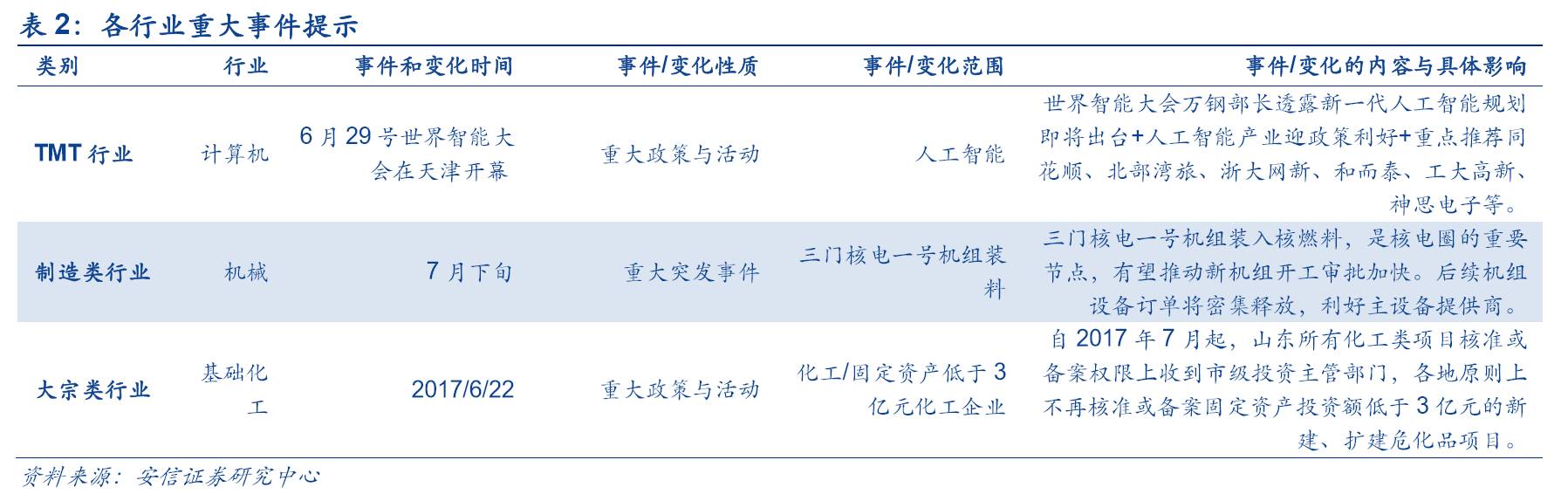

6月29日上午,科技部部长万钢在首届世界智能大会上透露,党中央国务院及科技部、发改委等多个部委推动制定的新一代人工智能发展规划和重大项目规划即将发布。这将是中国面向2030年的人工智能发展规划,未来行业有望迎来更多的政策催化。

我们再次重申“过去5年是互联网时代,未来10年将进入人工智能时代”。

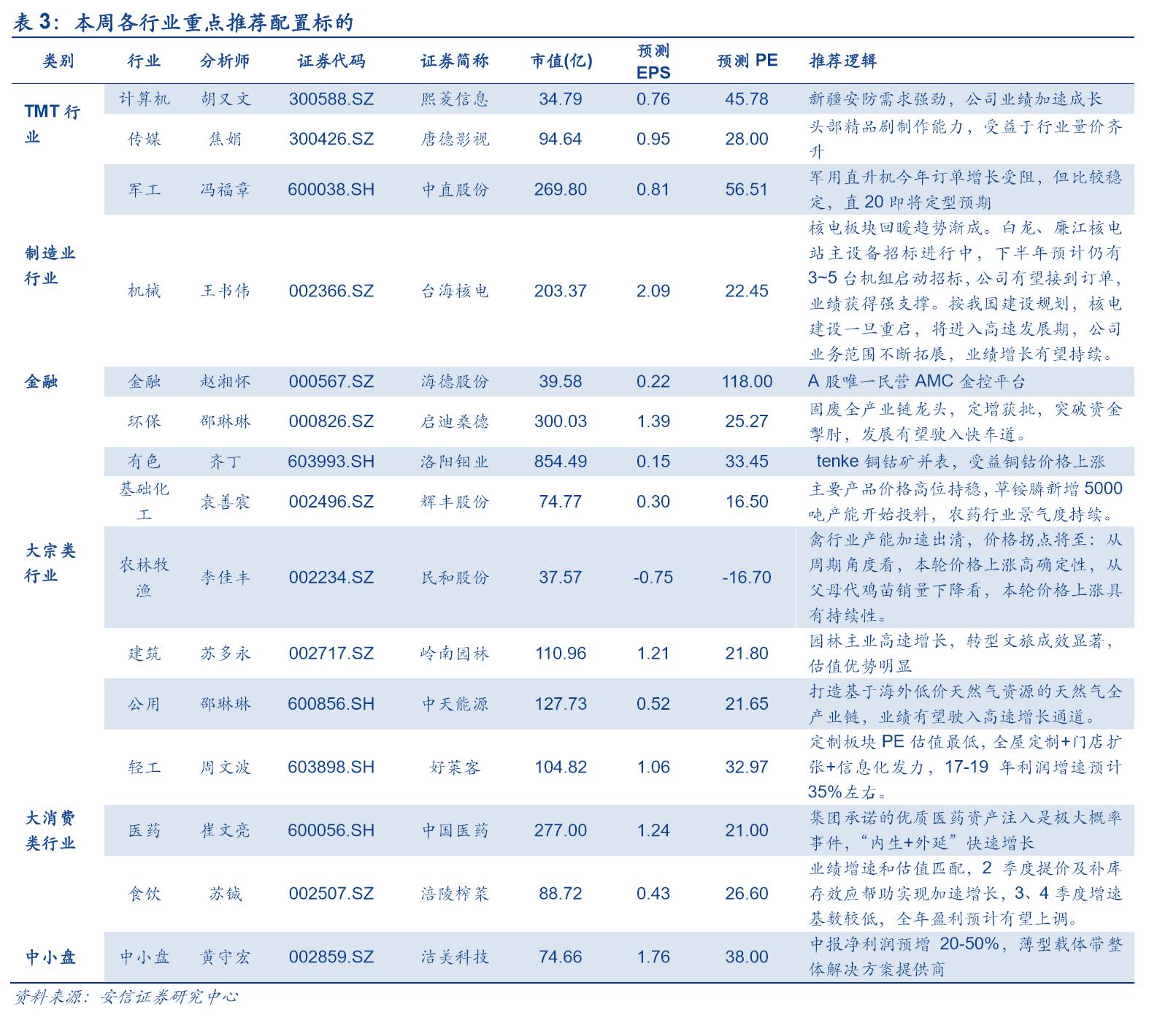

除了A股人工智能绝对龙头科大讯飞,我们持续

推荐

科大讯飞

、

同花顺

、

北部湾

旅

、

浙大网新

、

和而泰

、

工大高新

、

神思电子

等。

报告链接:

20170629《【安信计算机】主笔专家深度解读人工智能新一代规划》

http://note.youdao.com/noteshare?id=ee291938655004c88352cc783b2f3fd9

1.2. 制造业行业:大环保走向大生态

1.2.1. 机械(王书伟):

建议关注锂电龙头

行业新观察:

据我们产业链调研了解,三门核电一号机组热试本周已基本完成,为10月发电奠定了坚实基础。这台标杆电站建成对后续机组开工具有显著提振作用:白龙核电站1、2号机组,廉江核电站1、2号机组均已开始主设备招标;漳州核电站1、2号机组已确定施工中标单位,核电重启预期强烈,

建议优先布局有望接到主设备订单、业绩有较强支撑的标的。

近期锂电设备企业并购整合频发,行业向龙头企业集中意味明显。未来随着新能源汽车积分制代替补贴制,锂电电芯及设备行业均有较强的集中化预期,

建议关注龙头企业受益于行业集中的持续性增长机会。

1.2.2. 环保(邵琳琳):

大环保走向大生态

行业新观察:

从公司变化看行业发展,大环保走向大生态浪潮正在形成。盈峰环境6月27日公告,盈峰环境参与到阜南县县域生态乡镇(特色小镇)建设当中。我们认为从大环保走向大生态的趋势越来越明显,无论是在流域综合治理,还是在特色小镇建设中,我们看到各类企业各展所长、又相互融合,谋求联盟式共发展。随着大环保走向大生态,环保企业将不断扩充自身的业务边界,突破自身业务范围,从单纯的环保设施建设者,成为整个大生态环境的构造者,而进入到更高层次的大生态产业的竞争。投资逻辑,首推行业龙头,推荐:固废全产业链龙头

启迪桑德

,膜技术龙头

碧水源

,生态修复领域龙头

铁汉生态

,业务向流域治理延伸的央企建筑类龙头

葛洲坝

,环境监测龙头

理工环科

、

盈峰环境

。

关注水&土壤污染防治立法不断完善:人大常委会6月27日通过新版《水污染防治法》,最新《水污染防治法》将于2018年1月1日起实施。《土壤污染防治法(草案)》日前进入公开征求意见阶段。看好水&土壤污染防治法后续落地实施带来的水环境综合治理&土壤修复市场需求进一步释放,水环境综合治理领域推荐

碧水源

、

葛洲坝

、

铁汉生态

、

理工环科

,关注土壤修复技术龙头

高能环境

。

报告链接:

20170626《从盈峰环境40亿特色小镇订单看环保行业演化》http://note.youdao.com/noteshare?id=ca5ea01d155b76baa95840cfb4cc3fe0&sub=C7C1555748AC441597C9F6AC257B527F

20170627《大生态专题投资交流会纪要》http://note.youdao.com/noteshare?id=4ac7ed53f8df26537df83c797134262c&sub=ABE4FB7CDBF34F828E32D91E814072EE

1.2.3. 化工(袁善宸):

油价前景仍扑朔迷离

行业新观察:

孟山都加快推广耐麦草畏的转基因作物,利好麦草畏需求扩张。孟山都发布新季报,将全年耐麦草畏大豆双抗种子推广面积进一步上调至2000万英亩,相较上一季度再一次调高200万英亩预期。

麦草畏作为一种高效低毒除草剂,正加速替代草甘膦,发展潜力巨大。草甘膦由孟山都发明,其大面积应用使安全性和抗药性等问题逐渐暴露。美国加州弗雷斯诺县的高等法院最近做出裁决,允许加州将孟山都公司旗舰产品“农达”的主要成份草甘膦列为“本州已知致癌”化学品。欧洲今年也发起了抵制草甘膦的联合签名行动,5个月内已有超过100万人签名要求欧盟禁止使用草甘膦。据机构测算,麦草畏全球原药需求量有望在2019年突破4万吨,较目前翻番。

本周油价反弹,形成涨势。

市场之前弥漫的悲观情绪有所缓和,投资者低位空头回补操作增多有效提振油价,加之近期美元走弱也为油价提供了一定的支撑。不过美国石油钻井数持续攀升,页岩油产量迅速增长以及利比亚、尼日利亚石油产量大幅回升将为库存正常化带来风向,并且阻碍OPEC明年一季度达成的减产目标。供应过剩持续影响市场,油价的前景仍是扑朔迷离。

持续看好炼化一体化企业。

当前是炼化企业的黄金时期,一体化程度较高的企业盈利突出,而相对较低的中间品价格、越来越严的环保要求和油品升级换代三方面压力加速落后产能淘汰,是改革和产业升级的重要窗口。

报告链接:

20170630《孟山都上调耐麦草畏大豆推广预期,推荐扬农化工,长青股份》

http://dwz.cn/6e4IdQ

1.2.4. 交运(胡光怿):

中免、日上中标首都机场T2、T3运营权

行业新观察:

根据首都机场披露,中免和日上已分别中标其T2、T3航站楼运营权,期限为8年。中免T2为“首年8.3亿元保底+47.5%扣点率”,日上T3为“首年22亿保底+43.5%扣点率”。

秦港股份发布公告,中国证监会于2017年6月30日正式书面通知该公司,该公司已获核准A股发行。A股发行将发行不超过5.58亿股A股,有效期为核准之日起12个月内。

1.3. 大宗类行业:旗帜鲜明看多钴板块

1.3.1. 建筑(苏多永):PPP估值优势十分显著

行业新观察:

海南省住房和城乡建设厅6月公布《海南省商品住宅全装修管理办法》,自2017年7月1起施行;海南推行住宅全装修,实施土建、装修一体化设计,提升了住宅整体装配化率,

我们认为住宅全装修有望全面纳入装配式建筑指标,并相应利好装饰板块公司,建议关注

广田股份

、

金螳螂

等。

PPP板块在经历较大幅度调整后,估值优势十分显著,超跌反弹和中报行情值得期待;同时,

“园林+”将促使园林行业发展红利释放,行业龙头和“园林+”的公司将充分受益,建议关注

岭南园林

、

铁汉生态

等。

2017年1-5月中国建筑、中国电建、中国中冶等建筑央企实现新签合同额同比快速增长、建筑蓝筹在PPP项目中的优势地位及上述央企及地方国企的改革预期,有望获得更大比例的市占率提升及可持续发展空间。

1.3.2. 有色(齐丁):旗帜鲜明看多钴板块

行业新观察:

继续旗帜鲜明看多钴板块,主要基于以下几点:上游供给侧增量有限,手抓矿供应受压制,新一轮调查山雨欲来;2、下游新能源车逐步放量,去库存即将结束,补库正在开始,钴供需拐点将至! 基本金属白马底部吸引力提升:

短期看,业绩好、估值低,中期看,增长逻辑可能在四季度显现,具备周期股估值修复动能,铝铜锌等相关白马标的极具吸引力。

报告链接:

20170625《坚定看好新能源钴锂磁材和铝供改》

http://t.cn/RoQ1ta7

20170629《有色白马系列之一:掌握铝加工白马的投资节奏》

http://t.cn/RoQ1Svt

1.4. 大消费类行业:调味品全年收入有望逐季加速

1.4.1. 农林牧渔(李佳丰):

鸡苗价格6-7月或迎来拐点

行业新观察:

根据中国畜牧业协会发布的最新数据,1)父母代鸡苗价格已从年初超过70元/套下降至目前不到8元/套,父母代养殖户处于深度亏损,

我们认为行业产能处于快速出清阶段,价格拐点已至

;2)父母代鸡苗销量4-5月连续大幅下降,在产父母代存栏量已经低于去年同期水平,在产父母代存栏影响约9周后商品鸡的供应,

我们认为在产父母代存栏及父母代鸡苗销量的下降,为后续价格持续上涨创造了必要的条件。

今年年初至今,鱼价持续上涨,根据农业部山东地区草鱼大宗价格从年初14元/公斤上升到19元/公斤,上涨幅度约36%,进入6月一直在19元/公斤的高位运行;鱼价上涨推动养殖户提高养殖面积、养殖密度和加大饲料投喂量,

预计17-18年水产饲料进入上行周期,销量将加速增长。

1.4.2. 轻工(周文波):

三季度维持板块中性观点

行业新观察:

三季度维持板块中性观点,自下而上优选业绩高确定及拐点型公司。

家具板块:预计二季度家具龙头业绩继续保持较快增长,且较Q1略有加速。目前龙头估值已达合理水平偏上线,但行业好、企业业绩快,仍具有较强配置价值。地产景气下滑,可能会部分影响企业业绩,但整体幅度不大。

定制家具三年内将持续保持高景气,推荐索菲亚/尚品/好莱客/欧派;部分优质成品家具业值得关注,如顾家等。

造纸板块:二季度纸业价稳、量缩,盈利环比略有下滑;年内涨价已阶段性结束,预计下一波涨价可能在17Q4-18Q1。环保趋严+基本无新增产能投放,

我们预计行业景气可以持续到18年,尤其是以白卡/铜版/胶版纸等木浆级纸张。推荐博汇/太阳/晨鸣。

报告链接:

20170409《定制家具:谁是真命天子?》

http://dwz.cn/5IMbT1

20170615《地产VS定制家具,让历史告诉未来!》

http://dwz.cn/65S5pp

1.4.3. 食品饮料(苏铖):

调味品全年收入有望逐季加速

行业新观察:

中报披露期渐近,

当前时点建议专注中报业绩有支撑的优质板块:白酒+调味品

。白酒板块,终端动销和渠道库存均处于良好水平,二季度业绩有望保持较快增长,仍

值得坚守;调味品板块,一季度提价陆续完成后,目前为止渠道库存均已逐渐恢复到正常水平,预计中报业绩整体较为亮眼,全年收入有望逐季加速。

报告链接:

20170625《白酒和调味品轮番表现,“提价板块”中报看点多》

http://dwz.cn/6elWK5

20170611《涪陵榨菜:提价系列—提价贡献Q2凸显,内生外延潜力俱佳》

http://dwz.cn/66yi6u