分析师:谢长雁 S0980517100003

联系人:陈曦炳 [email protected]

■

经营稳健,Q3业绩增速显著回升

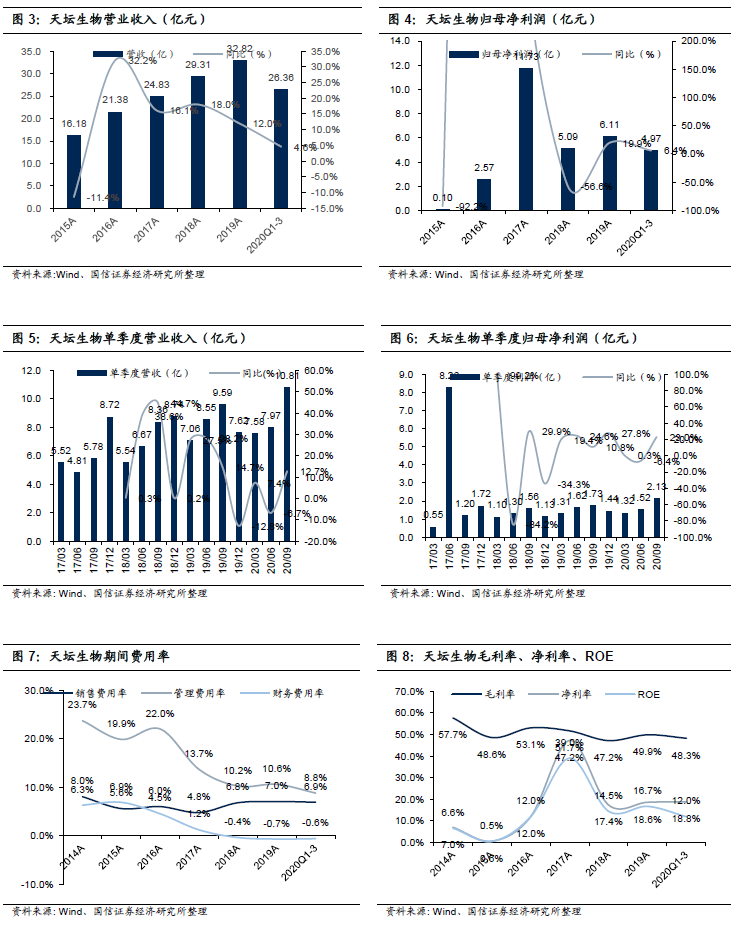

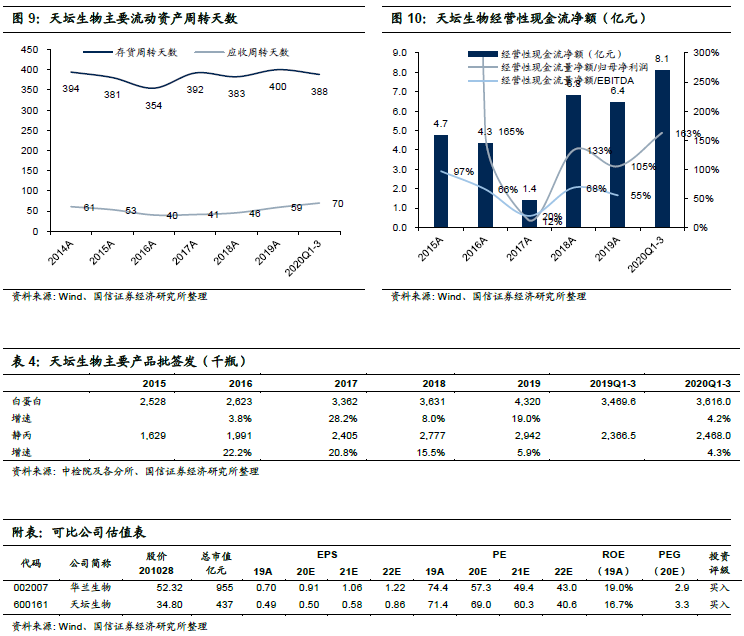

天坛生物前三季度实现营收26.36亿元(+4.6%),净利润4.97亿元(+6.4%),第三季度营收10.81亿元(+12.7%),净利润2.13亿元(+23.0%),Q3业绩增速显著回升。公司销售费用率、管理费用率、利润率等经营数据基本持平,经营情况保持稳健。前三季度白蛋白和静丙的批签发同样保持稳健增长。

■

定增募资建设血制品产业化基地,公司规模优势凸显

公司拟定增募资33.4亿元投建兰州血制1200吨新产能、云南血制、成都蓉生重组凝血因子生产车间以及临床项目等。血制品行业的规模优势至关重要,产能的扩大和集中有利于公司扩大和转化行业领先的采浆优势,利好公司的长期发展。临床项目的推进、重组VIII因子和层析法静丙的研发有利于公司吨浆利润的增长

■

增资成都蓉生,增厚上市公司利润

公司拟利用部分募集资金向核心子公司成都蓉生注资不超过25.9亿元,成都蓉生股东全部权益价值评估值为145.6亿元。由于成都蓉生其他股东不参与此次增资,上市公司对成都蓉生的持股比例可从目前的69.47%最高上升至74.08%,将增厚上市公司的利润。

■

风险提示:

采浆不及预期、新品种上市不及预期

■ 投资建议:

定增助力公司长期成长,维持“买入”评级

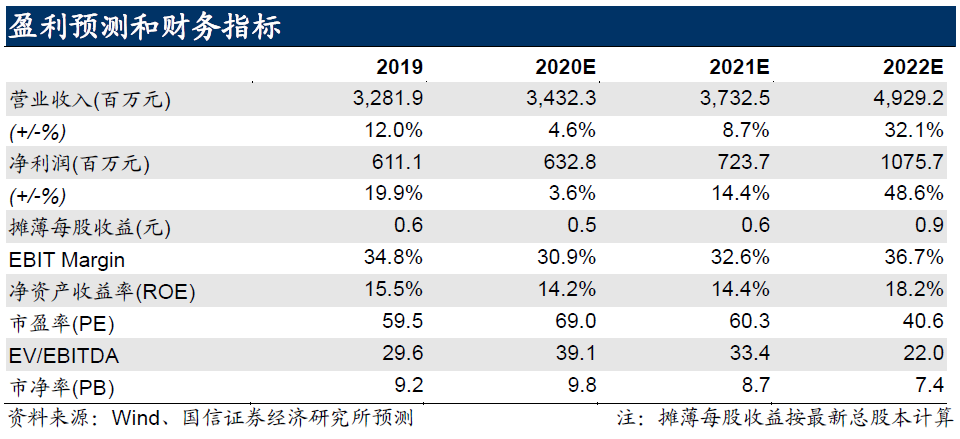

公司在疫情的影响下在Q3仍取得了较好的增长,预计全年业绩以个位数增长。公司的采浆量在全行业领先,但目前受限于成都蓉生满产及产能分散,此次定增募投的新产能有利于公司扩大和转化行业领先的采浆优势,利好公司的长期发展。投入临床项目以及重组凝血因子车间的建设有利于提升公司的吨浆净利润。增资成都蓉生则将增厚上市公司利润。结合定增和增资情况,我们估计上市公司EPS变化不大。由于定增事项尚未落地,我们维持此前的盈利预测,预计2020~22年净利润6.33/7.24/10.76亿元,同比增长3.6%/14.4%/48.6%,对应当前股价PE为69/60/41x,维持“买入”评级。

l

定增募资建设血制品产业化基地,公司规模优势凸显

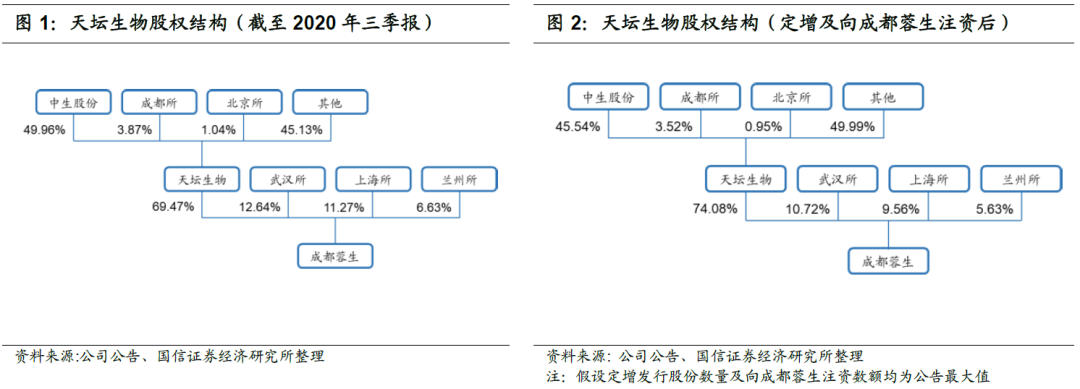

定增募资建设血制品产业化基地。

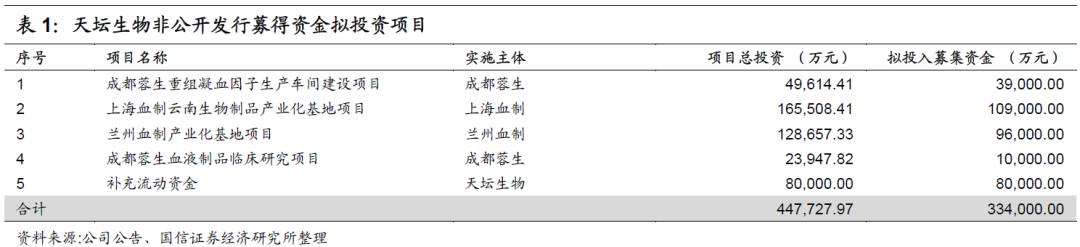

天坛生物拟向不超过35名特定对象非公开发行不超过1.22亿股,募集资金不超过33.4亿元,非公开发行股票的发行价格不低于定价基准日前二十个交易日公司股票均价的80%。募得资金用于投资成都蓉生重组凝血因子生产车间建设项目、上海血制云南生物制品产业化基地项目、兰州血制产业化基地项目、成都蓉生血液制品临床研究项目以及补充流动资金。

产能的扩大和集中有利于公司最大化采浆优势。

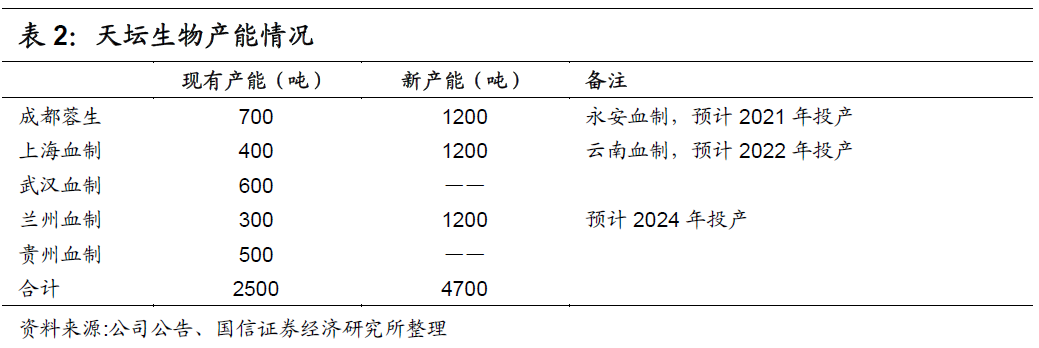

天坛生物2019年采浆1706吨,采浆量位列行业首位;但是投浆分散于五个血制品工厂,且核心子公司成都蓉生老产能已满产,成长受到限制,导致天坛生物的采浆量优势无法最大化。血制品行业的规模优势至关重要,产能的扩大和集中有利于公司扩大和转化行业领先的采浆优势,利好公司的长期发展。

兰州血制拟新建1200吨产能。

兰州血制拟投资12.87亿元在兰州市国家高新技术开发区中生科技健康产业园区内建设血液制品生产车间,设计产能投浆量1,200吨/年,产品包括人血白蛋白、静注人免疫球蛋白和人凝血酶原复合物等。新车间建成后,兰州血制的产能将得到大幅提升,人凝血酶原复合物等新产品的生产将优化兰州血制的产品结构,提高血浆综合利用率。兰州血制的新生产车间预计于2021年2月开始施工图设计,建设期2021年4月-2024年7月,2024年11月建成投产。结合永安血制和云南血制的建设,投产后天坛生物的总产能将接近5000吨。

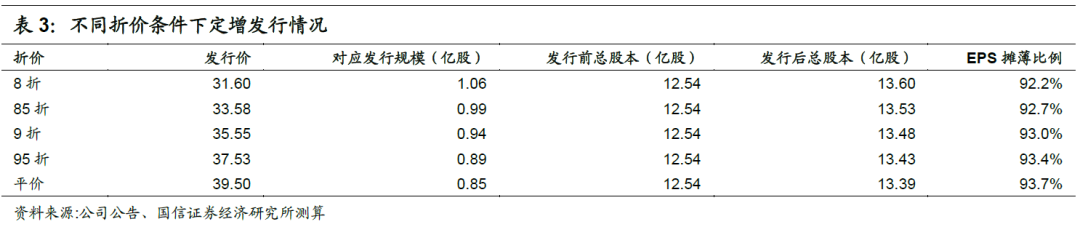

定增发行预计摊薄EPS至93%左右。

假设以2020年10月28日为基准日,前二十个交易日的平均收盘价为39.50元/股,若定增发行价为它的90%,对应33.4亿元的募资额则发行股份约0.94亿股,在净利润不变的前提下,对应EPS摊薄比例约93%。

l

拟向成都蓉生增资,增厚上市公司利润

拟向核心子公司增资不超过25.9亿元,持股比例或上升至74%。

由于天坛生物的定增募投项目主要由核心子公司成都蓉生和孙公司上海血制、兰州血制完成,为保障有关募投项目的顺利实施,天坛生物拟使用部分募集资金(不超过25.9亿元)向成都蓉生增资,且成都蓉生其他股东(武汉所、上海索、兰州所)放弃此次增资优先认购权,将不参与本次增资。于评估基准日2020年6月30日,成都蓉生股东全部权益价值评估值为145.6亿元(对应2019年净利润9.26亿元的PE约为16倍)。假设天坛生物以25.9亿元向成都蓉生增资,其对成都蓉生的持股比例将从现在的69.47%上升至74.08%,天坛生物的业绩将得到增厚。

结合定增与注资情况,估计上市公司EPS变化不大。

假设此次定增发行价为今日前二十个交易日的平均收盘价的90%,则在上市公司净利润不变的情况下,EPS将被稀释至原来的93%左右;结合上市公司向成都蓉生增资25.9亿后,持股比例从69.47%上升至74.08%,则天坛生物的EPS被稀释至原来的约99%。所以,结合定增与注资情况,我们估计上市公司EPS变化不大。

l

经营稳健,Q3业绩增速显著回升

天坛生物前三季度实现营收26.36亿元(+4.6%),净利润4.97亿元(+6.4%),第三季度营收10.81亿元(+12.7%),净利润2.13亿元(+23.0%),Q3业绩增速显著回升。公司销售费用率、管理费用率、利润率等经营数据基本持平,经营情况保持稳健。前三季度白蛋白和静丙的批签发同样保持稳健增长。

投资建议:十四五采浆量预期高,增发增厚蓉生股权,产业基地建设与临床推进顺利,维持“买入”评级

1) 预计公司未来2年业绩维持稳健。

公司在疫情的影响下在Q3仍取得了较好的增长,预计全年业绩以个位数增长。核心原因在于今年疫情预计对全行业产生了10%-15%左右的采浆量减少,2021年重新恢复献浆员渗透率需要时间,因此从19-21年三年的总采浆量来看,相对18年的基数增速估计在7%、-5%、3%左右水平,考虑平稳释放投浆量以及天坛持续优于行业表现,预计20-22年公司投浆量均为小个位数增长。由于白蛋白、静丙供需基本稳定,价格预计大致稳健,未来2年预计公司业绩维持稳健。

2) 预计“十四五”期间公司获批浆站优势明显。

天坛作为最大的血制品国家队,近年来持续加大资本开支力度,与各关键省建立了强联系;且国药体系在各地资源丰富。考虑十三五期间全国新批60家浆站左右,我们预期未来5年可能行业新批浆站数量相若,而天坛在新批浆站中将占有独家的优势地位。

3) 增发预计陆续有来,持续增厚蓉生权益占比。

公司的采浆量在全行业领先,但目前受限于成都蓉生满产及产能分散,此次定增募投的新产能有利于公司扩大和转化行业领先的采浆优势,利好公司的长期发展。投入临床项目以及重组凝血因子车间的建设有利于提升公司的吨浆净利润。增资成都蓉生则将增厚上市公司利润。参考过去以及本次方案约16X净利润的估值水平,以及近年公司自由现金流持续接近0,未来产业基地持续建设可能持续增厚蓉生权益占比,最终实现80%-85%的持股权益。

4) 产业基地与层析法静丙临床预计进展顺利。

永安工厂原计划2021年Q1-Q2投产,我们考虑疫情可能对此产生影响推迟一个季度左右。而层析法静丙临床入组估计今年完成入组,考虑6个月的临床时间,预计明年下半年收集数据进入报产过程。高纯度层析法静丙对营收、利润的提升和血制品商业模式的改变都是巨大的,虽然短期仍不是利润释放期,但是随着研发、产能进入兑现期,仍有望助力估值提升。

5) 近期公司股价变动较大,投资价值体现。

近期天坛先涨后跌,与疫苗、疫情等板块有较强关联。我们估计与此前市场对中生的疫苗资产高度关注,期待注入但是预期落空有关。我们认为:天坛生物血制品的核心龙头地位以及新产品对营收、利润的弹性才是其投资价值所在;我们在此前的点评及模型中预期3-5年的千亿估值正是基于此计算得到的。短期的震荡使得天坛当前的投资价值凸显。

结合定增和增资情况,我们估计上市公司EPS变化不大。由于定增事项尚未落地,我们维持此前的盈利预测,预计2020~22年净利润6.33/7.24/10.76亿元,同比增长3.6%/14.4%/48.6%,对应当前股价PE为69/60/41x,维持“买入”评级。

相关报告:

【国信医药】天坛生物:采浆恢复正常,长期成长性优秀(半年报点评)

【国信医药】天坛生物:业绩基本持平,看好长期逻辑(中期业绩快报点评)

【国信医药】天坛生物:疫情影响不改血制龙头的长逻辑|2019年年报点评

【国信医药|公司深度】天坛生物:老坛酿新酒:血制品龙头的稳健与进取

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。