根据公司财务理论,经营杠杆和财务杠杆,是由于固定成本——前者是经营固定成本后者是财务固定成本——的存在,造成的息税前利润之于销售收入和每股净收益之于息税前利润的弹性,两者都有严格的计算公式及其拓展分析工具。一般来说,资本密集加之债务率高的企业,具有明显的双杠杆特征。

在这两个杠杆的关系上,经营杠杆并不必然导致财务杠杆,因为内源性融资仍然可以有效扩大经营杠杆。但是如果想要快速扩大再生产,通过经营杠杆优势获取上行周期和产业初期的市场竞争优势,就必须依靠财务杠杆的扩张。这个时候,约束条件松弛下的双杠杆结构变成为一个快速膨胀的正反馈系统:经营杠杆形成的财务优势(息税前利润)和高比例抵押资产,会快速提升拉长财务杠杆的能力,而财务杠杆所形成的融资支持以及对每股收益的正向支撑,又会进一步支撑企业做大经营杠杆的能力(为了扩大生产再融资),尤其是对于在资本市场上市的企业。

图1 高经营杠杆的表现:利润波动高于营收波动

财务杠杆的加速原理,加总到宏观经济学上可以与金融加速器原理近似对应(当然,公司财务理论的财务杠杆和宏观经济学的债务杠杆在具体定义上是不同的,但基本原理相似),被许多学者引用作为解释经济增长和波动的理论指引。

根据该理论,由于财务杠杆及金融中介的存在,企业可以通过债务和其它固定付息类融资手段,充分利用未来和社会的金融资源(公司金融理论的财务杠杆是为了获取固定资本成本对每股净收益的好处),在引起经济高速增长和扩张的同时,也会引发产能投资过剩和库存积压过重等问题。与此同时在企业微观财务层面,财务杠杆引发了息税前利润对每股净收益的放大,这将影响企业的市值以及再融资能力,加总到宏观层面就会引发一场金融周期。

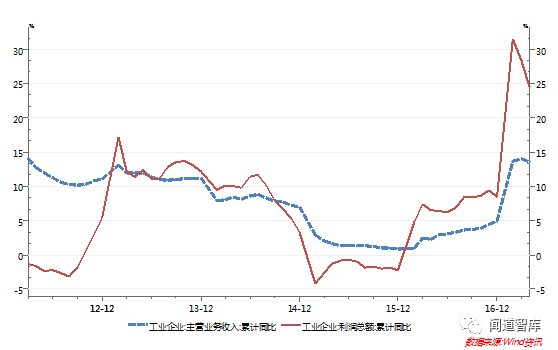

经营杠杆的加速原理,可以近似看作是企业为了追逐规模经济效应而进行的固定资产扩张。虽然企业的固定成本并不仅限于资产折旧,但这是构成经营杠杆的主要因素(而且较高的固定资产占比往往也意味着较高的其它管理费用和营运成本),因此通常观察到重资产行业都具有较高的经营杠杆。当企业的经营杠杆高企时,需求的些微变化将通过销售收入向息税前利润的变化放大传递。这将导致,即使一个微小的需求冲击,也会带来高经营杠杆企业息税前利润的巨大波动,从而会改变企业的现金流状况以及未来的产出和投资预期,企业可能因此而进一步扩大或收缩产能和库存,加总到宏观层面将会引发产能和库存周期。

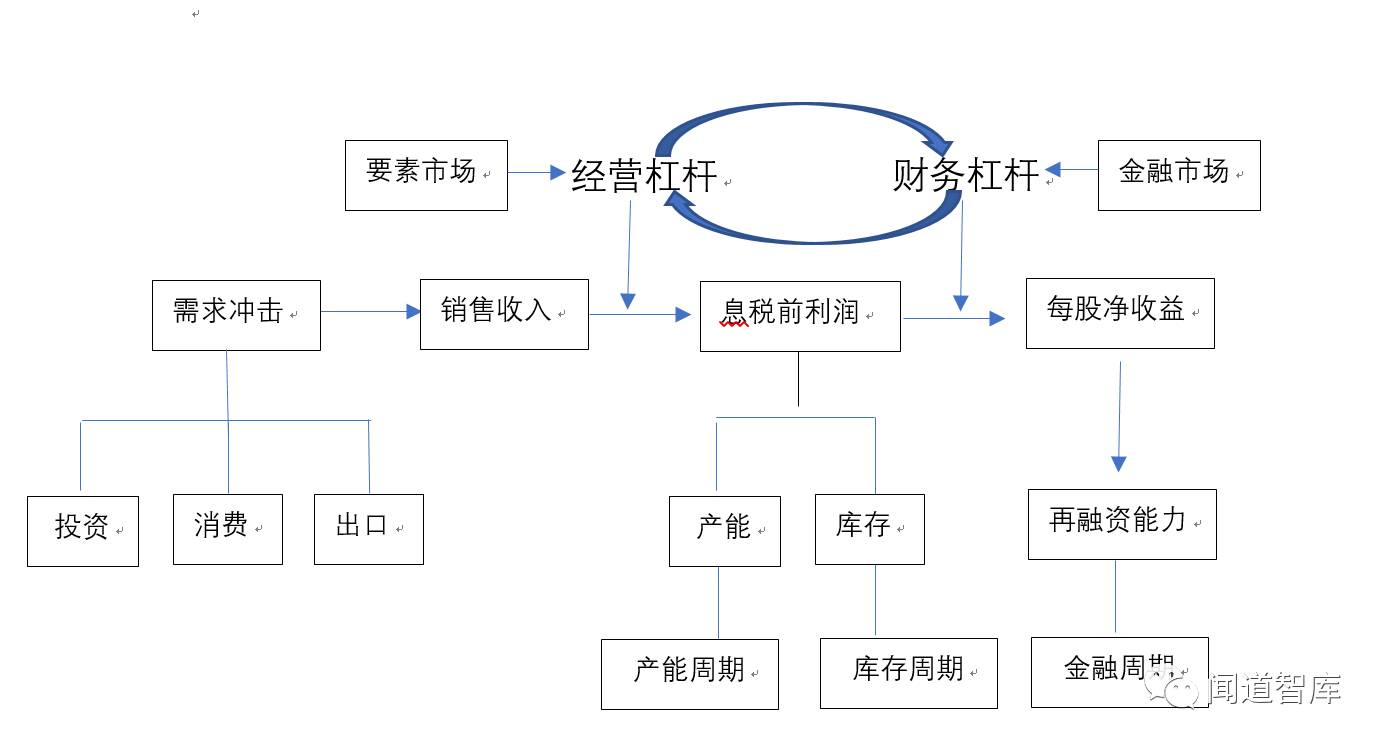

可以看到,双杠杆结构放大了经济波动,下图简要描述了双杠杆加速器原理的冲击传导过程。在图中我们需要注意到的一个现象是,一旦经营-财务双杠杆动力形成内部勾连,那么就会产生正反馈相互强化效应。一方面经营杠杆会通过提高抵押等信用能力强化财务杠杆能力,另一方面财务杠杆为经营杠杆的迅速增大提供财务保障。这样,一个正向(负向)的需求冲击经过双杠杆系统的放大,在末端宏观加总后会放大产能、库存和金融周期波动。

图2 经营-财务双杠杆结构的周期波动传导机理

中国经济所处的发展阶段和所选择的发展路径,决定了注定是一个经营杠杆和财务杠杆双高的经济体。

首先,快速的工业化进程伴随的是高度的资本积累和重资产行业的形成,也是一个经营杠杆快速扩大的过程。经营杠杆的扩大可以较快的获取规模经济的好处,这对发展初期的企业和产业集群至关重要。资本积累的扩大对于企业来说就是经营杠杆的扩大,无论是资产折旧还是其它固定管理费用和研发费用,都会伴着资本积累的扩大或者资本有机构成的提高而改变成本结构。这通过强化息税前利润对总销售量的弹性,进一步提升刚刚获取预算自由和资源配置自主权经济单位的生产积极性。

其次,以国有企业为主导的产权结构,也决定了中国经济高速发展过程中具有较强的双杠杆结构形成动因。尤其是在一个国有企业拥有垄断权的产业体系里(可能开始是行政垄断但在市场化过程中需要转为自然垄断以保护既有地位),不断通过投入资本性支出扩大生产边界和组织边界,通过高经营杠杆和高财务杠杆优势形成规模型竞争力并提高产业进入的门槛,似乎是每一个国有企业的最优选择。事实上,在产业发展初期,资产规模和外部融资(资产负债率)还处在某个适度范围之内,这种双杠杆的扩张的确可以实现规模和效益的统一。

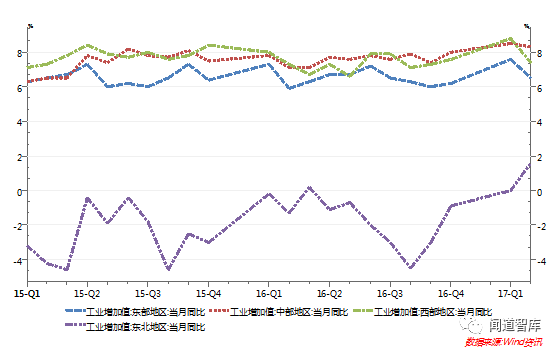

图3 双杠杆越高的区域产出波动越大

第三,中国的金融深化和市场化过程,为双杠杆的快速扩张提供了与之相匹配的金融财务资源。国有银行-国有企业在体制上的“珠联璧合”,可以为经济迅速扩大固定资产投资提供融资保障,这带来资产负债表另一端资本结构的改变。除了巨量的信贷型融资,迅速发展起来的资本市场也为企业提供了大量的金融资源。既然财务杠杆表达的是每股净收益和息税前利润的弹性关系,那么拥有资本市场融资特权的企业,也就当然可以通过财务杠杆打通债务和股权融资市场的正向联系,在经济上行期将银行融资的优势转化为股权市值的改善。

还有一个需要注意到的动因是——在第一部分的图2中已经标示过——一旦经营杠杆和财务杠杆形成动力衔接,那么一个强化后的合成加速器就会形成。中国实体经济以投资为主导、金融体系以商业银行为主导的宏观结构,恰恰说明这种双杠杆动力衔接具有得天独厚的先天优势。时至今日,我们已经看到国有企业存在的这种再明显不过的双杠杆特征,这可能既是中国经济高速发展的原因,又是中国经济高速发展的结果。

公司财务理论已经告诉我们,无论是运用经营杠杆还是财务杠杆,本质上都是一种风险决策。这在宏观层面的加速器原理框架内,则是放大的经济波动甚至极端的带有危机性质的波动。双杠杆结构会带来经济的高速增长,同样也会引发经济的快速下跌;甚至由于破产机制的存在,导致正向加速的幅度和负向加速的幅度并不对称(这个现象弗里德曼已经在上个世纪70年代注意到,但没有提出解释并在当时称之为迷)。

自中国经济步入下行周期以来(或者官方语境的L型经济),逐渐表现出两个难以理解的特征。一是经济下滑速度非常快,呈现台阶式或换挡式下行态势;二是下滑过程中出现的反弹或回暖周期非常短促,长的在2年左右,短的甚至不到半年,热胀冷缩的频率非常快,经济稳定性的难度越来越大。这样的表现让人难以理解:经济增速放缓但是稳定性却越来越差,这看上去是一种悖论。大多数学者将此归结为财政(基建投资)和货币政策的外生冲击,但并没有对冲击传导的内部机理进行剖析。我们认为双杠杆加速原理,可以较好的解释中国经济近十年来表现出来的异常波动现象。

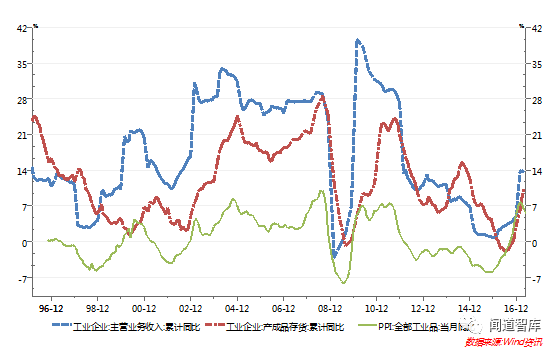

图4 经济下行阶段库存波动明显高于营收波动

通过图2我们可以清楚的看到需求冲击后双杠杆加速器,先经过经营杠杆放大信号后,再经过财务杠杆放大的“双重强化”过程。2007年美国次贷危机以后,中国经济首先受到冲击的是出口需求。根据图2,出口需求快速萎缩后,会传递到外向型主导的制造业企业,较高的经营杠杆会迅速放大销售量对息税前利润的负面影响,这将使企业产生悲观预期而收缩产能和降低库存;而息税前利润又通过财务杠杆放大对净收益的负面影响,也将使企业减少外部性融资甚至收缩资产负债表。这样,出口需求的萎缩经过经营杠杆和财务杠杆的双重强化,产生波动幅度更大的产能、库存和信贷周期。

而面对悬崖式下跌的产出,政府推出的“四万亿”投资计划,则大大提高了投资需求。投资需求的正面冲击也会经过这个双杠杆加速器进一步放大,产生迅速向上的产出波动。而随之而来的财政投资力度的减弱,则同样经过加速器的双重强化后,对宏观经济产生较强的负面冲击。因此我们看到2009年以后,中国经济的产出波动异常大,尤其是在生产资料领域,波动相比GDP总产出波动更大。

上面的解释和分析过程相对容易理解,只不过是对基于外生冲击的经典加速器原理额外添加了一层结构。下面我们将进一步解释中国经济增长放缓和波动加大的成因,我们认为双杠杆型经济本身就有拉低经济增速、放大经济波动的内生力量。

首先,双杠杆加速器并不是一个完全的正反馈发散系统,在宏观上存在临界约束,当超越这一临界值后就会产生迅速拉低经济增速的内生力量。这个临界约束来自两方面,一是资本边际产出递减规律对规模经济的约束,我们称为新古典约束;二是有机资本构成提高带来的收入分配极化,我们称为马克思约束。

新古典约束在一定临界值后,由于资本边际产出的递减将削弱经营杠杆的放大效应,收敛到一定程度会带来杠杆的去化;马克思约束则会因为高双杠杆结构,收入过度的向产业资本(经营杠杆拥有者)和金融资本(财务杠杆拥有者)集中,劳动获得的分配份额越来越少,最终导致需求的萎缩。而需求的萎缩则会作为一个冲击,经过双杠杆加速器后产生负面的内生波动。这与明斯基提出的经济内生不稳定理论异曲同工。

其次,根据杠杆原理,当销售收入下滑到一定程度,企业处于盈亏平衡边缘(一般被称为边际企业)的时候,杠杆系数会变得无穷大。这就可以解释,为什么中国经济的增速越缓,稳定性表现的却越差。因为经济增速越放缓,成为边际企业的数量就越多。在这种临界边缘上,一个较小的需求冲击,经过双杠杆加速器的双重加速后就会变得极为巨大。

第三,无论是经营杠杆还是财务杠杆,在我国的特有政治体制内容易扩张但难以去化(去产能实际上意味着缩减经营杠杆)。双杠杆的这个单向变动特征决定了,杠杆内生变动的结构弹性非常低。即使在微观层面来看,双杠杆结构的维系已经很不经济,但在体制的刚性保护下仍然存续,这就容易产生双杠杆僵尸经济。这种双杠杆僵尸经济导致的后果是,在不断消耗要素资源(经营杠杆)和金融资源(财务杠杆)的同时,只会引起经济波动的增大但无法有效提振经济。

第四,双杠杆的无限扩大,提高了行业集中度和行业垄断能力,挤占了中小企业和民营企业的生存环境,弱化经济生态的多样性,自然就会降低经济体对波动的吸收能力。

最后,经营杠杆与财务杠杆之间可能会出现风险的再分配,通常表现为将经营杠杆的风险过度转移到财务杠杆上。这是因为对于经营杠杆来说,关键的是资产周转和资产收益能力,而这两者具有很强的技术性,取决于产业和技术周期并呈现边际递减规律,外生的财政货币政策难以形成影响。通常来说资本收益率的一阶变化应该与资产收益率保持同向(这里的资本是指所有者权益,资产是企业经营层面的)。

但是在资产收益率下滑的初期,资本为了获得更高的回报,就会人为拉大财务杠杆,当然这根本无法长期维系。因此一定时期内即使资产收益率下降的厉害,但是由于财务杠杆的放大资本仍然可以保持相对稳定的回报。这个时候,我们会看到一个发散型系统的出现,即资产收益率的边际递减并没有约束杠杆的扩张,反而在快速刺激企业放大财务杠杆的冲动。这是在经济危机发生前,普遍出现的一个现象。