临近年末,虽然政府债券发行进入尾声,但对地方政府债券剩余发行量却存在较大分歧,其中特别是地方政府专项债。按Wind高频数据,截至目前地方政府专项债今年净融资规模在3.3万亿左右,如果全年净融资规模为3.75万亿的话,那么还剩余0.45万亿左右的净融资规模。但在财政部公布11月政府债务数据中,截止11月末,地方政府专项债发行已经完成全年94%的任务,剩余发行额只有2000亿元左右。那么今年到底还剩余多少地方债,对未来几周债市还会形成冲击吗,财政部数据和Wind提供政府债券数据差别在哪些地方,如何理解这些差别。我们从不同地方政府债券统计口径入手,对这些问题进行回答。

目前我国政府债券可以分为国债、地方政府一般债以及地方政府专项债三类。地方政府债根据用途又可以分为新增地方债、置换地方债以及再融资地方债。

国债用于提供中央财政赤字资金来源,而地方政府一般债用于提供地方政府财政赤字资金来源,这两者对应一般预算赤字。而地方政府专项债用于提供政府性基金支持资金来源,因而是对应政府性基金收支缺口。在地方政府债中,如果发行用途是提供新增资金或对应新增项目,则为新增地方债,如果是用于置换之前的地方政府债务,则是置换地方债,这部分主要是用于置换14年43号文确定的政府债务,到19年已经基本置换外币。而再融资债券则是发行用于偿还到期地方政府债本金的债券。

目前对地方政府债券剩余发行规模的理解关键在于对3.75亿新增的理解,专项债发行与偿还机制是分来的,3.75万亿指新发行规模,而专项债偿还则主要来自再融资债券和财政资金。

事实上,这3.75万亿地方政府债并非是说今年地方政府债净融资增加3.75万亿,而是说新发3.75万亿。但由于到期的地方债一般由再融资债券进行偿还,另外项目资金每年会偿还少量到期本金,规模大致每年一两千亿左右。这样实际上净融资额与新发行额差别不大,一般差在财政资金偿还的一两千亿上。而在年末计算政府债券发行额时,需要将次考虑在内。

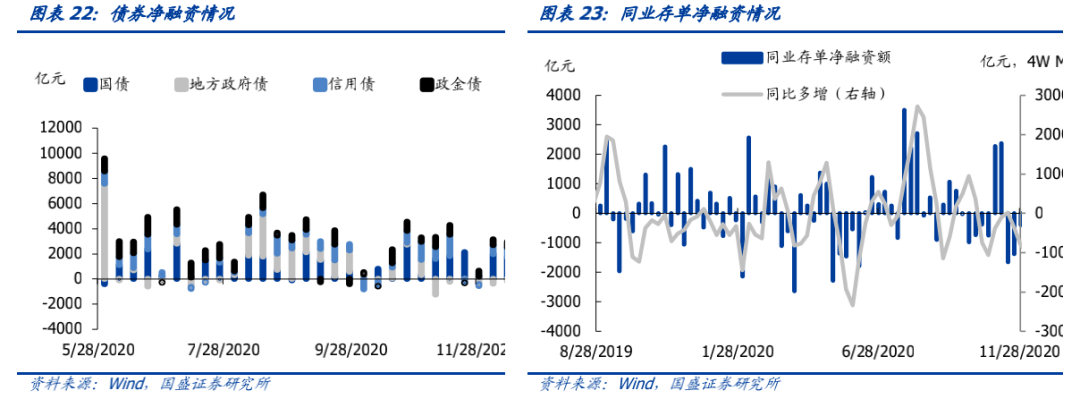

今年年底之前政府债券供给在1800亿元左右,不会再出现一轮政府债券供给冲击。而今年12月全国政府债券净融资规模预计在6500亿元左右,大部分是国债,已经在前两周完成发行。

截止12月12日,地方政府专项债累计发行3.57万亿元,对于今年到期的6523亿元专项债,其中再融资债券偿还4920亿元,剩余部分基本由财政资金偿还。因此,按3.75万亿新增地方债发行额度计算,剩余地方专项债发行量在1800亿元左右。而一般地方政府债券在11月末基本就已发行完毕。同时,国债净融资达到3.66万亿,考虑到还有离岸国债的发行,3.75万亿国债净融资任务已经基本完成。

中性货币政策下的紧信用将为利率债带来配置机会。

11月社融存量同比增速较上月回落0.1个百分点至13.6%,这是社融同比增速自去年10月以来首次回落。往后看社融将逐步下探,信用环境将逐步收紧。短期内无需对政府债券供给过度担忧,接下来政府债券供给压力不大,流动性也将保持偏宽松的格局。社融增速稳定的领先经济6个月左右,社融见顶后,经济也将逐步见顶。基本面难现超预期回升、中性货币政策下信用收缩以及资金供需改善将共同推动无风险利率下降。2021年利率债具有更好行情,预计上半年10年期国债利率有望下降至2.8%-2.9%。而当前时点,在年末流动性风险尚未完全落定之前,我们更推荐从利率曲线来看性价比更高的1-3年期利率债,未来随着信号逐步确认而逐步拉长久期。

风险提示:

经济上行超预期;货币政策超预期收紧。

临近年末,虽然政府债券发行进入尾声,但对地方政府债券剩余发行量却存在较大分歧,其中特别是地方政府专项债。按Wind高频数据,截至目前地方政府专项债今年净融资规模在3.3万亿左右,如果全年净融资规模为3.75万亿的话,那么还剩余0.45万亿左右的净融资规模。但在财政部公布11月政府债务数据中,截止11月末,地方政府专项债发行已经完成全年94%的任务,剩余发行额只有2000亿元左右。那么到底剩余多少地方债,财政部数据和Wind提供政府债券数据差别在哪些地方,如何理解这些差别。我们从不同地方政府债券统计口径入手,对这些问题进行回答。

目前我国政府债券可以分为国债、地方政府一般债以及地方政府专项债三类。地方政府债根据用途又可以分为新增地方债、置换地方债以及再融资地方债。

国债用于提供中央财政赤字资金来源,而地方政府一般债用于提供地方政府财政赤字资金来源,这两者对应一般预算赤字。而地方政府专项债用于提供政府性基金支持资金来源,因而是对应政府性基金收支缺口。在地方政府债中,如果发行用途是提供新增资金或对应新增项目,则为新增地方债,如果是用于置换之前的地方政府债务,则是置换地方债,这部分主要是用于置换14年43号文确定的政府债务,到19年已经基本置换外币。而再融资债券则是发行用于偿还到期地方政府债本金的债券。

每年年初财政部会公布的当年预算报告,其中会公布当年的中央预算赤字和地方政府预算赤字,中央预算赤字规模对应一般国债(记账式国债和储蓄式国债)净融资和小部分离岸国债净融资。今年中央预算赤字规模为3.78万亿(包括1万亿特别国债),今年一般国债净融资规也将接近该水平。地方政府预算赤字,对应的是新增一般地方政府债券,2020年地方政府预算赤字为9800亿元,则今年发行的一般地方政府债券在9800亿附近。新增债发完就算完成目标,到期的地方政府一般债通过再融资债券和财政支出来弥补。此外,财政部还会公布当年地方政府专项债务新增规模,今年为3.75万亿。这3.75万亿新增专项债也是发完就完成目标,到期专项债的偿还通过再融资专项债和财政支出来偿还。这些债券发行后的存量余额统计在中债登托管的国债和地方政府债券口径中

而从统计口径上,目前提供政府债券融资数据的包括财政部月度政府债务数据、央行社融数据、中债登托管数据以及Wind中的高频数据。

从定义上看,社融数据是基于中债登托管数据进行统计的,因而两者具有一致性。而Wind数据与托管数据同样,是基于债券发行和到期的数据,两者从定义上也是一致的。财政部数据与这几项数据虽然也可对应,但需要了解财政部政府债券净融资口径的定义,这样才能够与这几个数据做到准确对应。

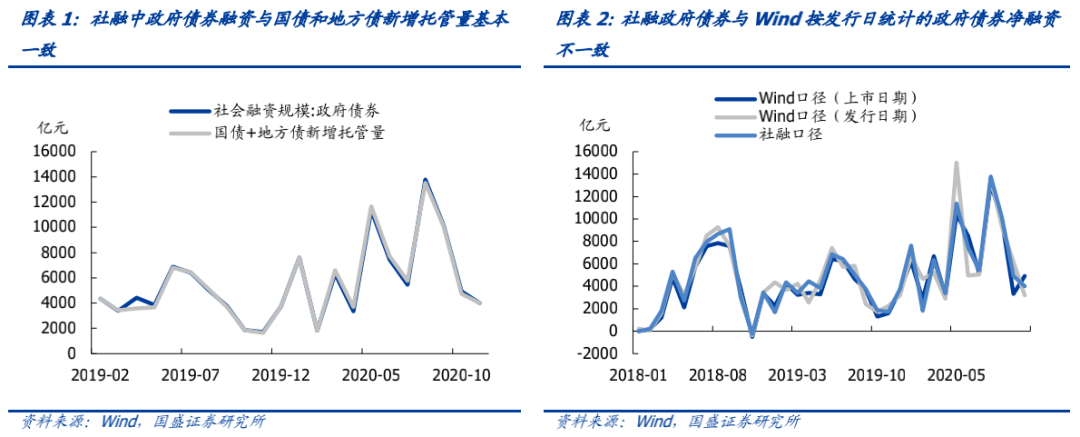

社融中的政府债券融资与中债登托管的政府债券融资口径一致。

社融里面也有政府债券口径,这包括了国债、地方政府一般债券以及地方政府专项债券,指标数值为托管机构的托管面值。因而社融中的政府债券融资与中债登托管的国债和地方债当月新增量基本一致。11月社融中的政府债券融资为4000亿元,当月国债和地方债托管量新增4011亿元,二者基本相当。

社融中的政府债券融资与Wind按照发行起始日统计的的政府债券净融资不一致,这会对预测社融造成扰动。

社融中的政府债券融资是按照中债登的托管口径,中债登的托管是按照债务债权登记日来确认,但该日期并未公布。Wind以发行起始日为准统计的政府债券净融资,与中债登债务债券登记日并不一致,这导致二者统计的当月政府债券净融资会存在差异,比如今年2月社融政府债券融资仅为1824亿元,而当月Wind以发行起始日统计的政府债券净融资达到4663亿元,相差较大。但如果按照上市日期统计Wind高频政府债券融资时,则与社融中的政府债券融资口径基本一致。

在预测政府债券发行时,国债比较好预测。

一方面是因为财政部会提前公布季度的国债发行计划,但只会公布发行的数量,而每只国债具体的发行规模没有公布,可以根据过去相同类型的国债平均每只发行规模来预测。另外,一般国债发行规模与年度的预算赤字基本相当,近年来每年的一般国债占到当年中央预算赤字的95%左右。

地方政府政府债券净融资=新增地方政府债券-到期地方政政府债券+再融资债券+偿债财政支出。

对于地方政府债券的发行预测,存在一些“盲点”,这导致市场有时观察到的地方政府债券发行规模与财政部公布的口径对不上。地方政府债券发行分为新增地方政府债券(新增一般债和新增专项债)、置换债(置换一般债和置换专项债)以及再融资债券(再融资一般债和再融资专项债)。置换债是将非政府债券形式存在的债务置换为标准地方政府债券,目前剩余规模很少,10月财政部公布的非政府债券形式存量政府债务仅1915亿元。再融资债券用于偿还到期的地方政府债券本金,过去几年再融资债券占当年到期的比例均值在83%左右。对于新增债券,一般新增政府债券就基本按照当年的地方政府预算赤字来发行。而新增专项债就按照当前确定的新增专项债限额来发行。新增地方政府债券的发行接近或达到目标值即表示发行完成。到期的债券通过再融资和财政支出来偿还。

12月政府债券净融资规模预计在6500亿元左右,接下来还剩下1800亿左右的专项在有待发行,出现政府债券加大供给的可能性较小。

截止12月12日,国债净融资达到3.66万亿,考虑到还有离岸国债的发行,预计国债已经基本发行完毕。而新增一般地方政府债券也已经发行完毕,因而接下来只有新增专项债有待发行。截止12日,新增专项债已经发行了3.57亿元,按照全年3.75万亿的新增专项债额度,预计接下来还将有1800亿左右的新增专项债有待发行。这些专项债主要用于给地方中小补充资本金。因而接下来政府债券供给压力有限。这里不考虑地方政府债券到期的情况,是因为这部分到期地方政府债券通过再融资债券和财政支出来偿还,由于地方政府尚没有出现公开的到期地方债违约的情况,因而再融资债券+财政预算支出基本能偿还到期的债务。

中性货币政策下的紧信用将为利率债带来配置机会。

11月社融存量同比增速较上月回落0.1个百分点至13.6%,这是社融同比增速自去年10月以来首次回落。往后看社融将逐步下探,信用环境将逐步收紧。短期内无需对政府债券供给过度担忧,接下来政府债券供给压力不大,流动性也将保持偏宽松的格局。社融增速稳定的领先经济6个月左右,社融见顶后,经济也将逐步见顶。基本面难现超预期回升、中性货币政策下信用收缩以及资金供需改善将共同推动无风险利率下降。2021年利率债具有更好行情,预计上半年10年期国债利率有望下降至2.8%-2.9%。而当前时点,在年末流动性风险尚未完全落定之前,我们更推荐从利率曲线来看性价比更高的1-3年期利率债,未来随着信号逐步确认而逐步拉长久期。

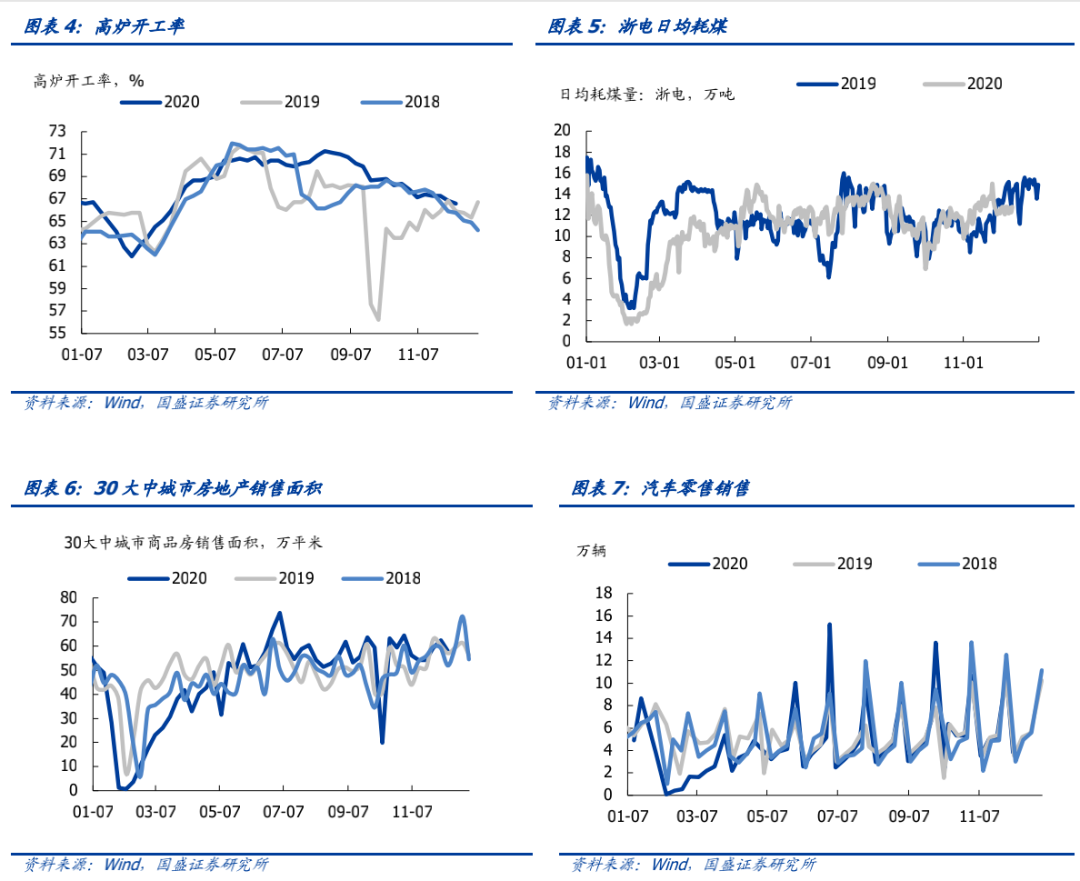

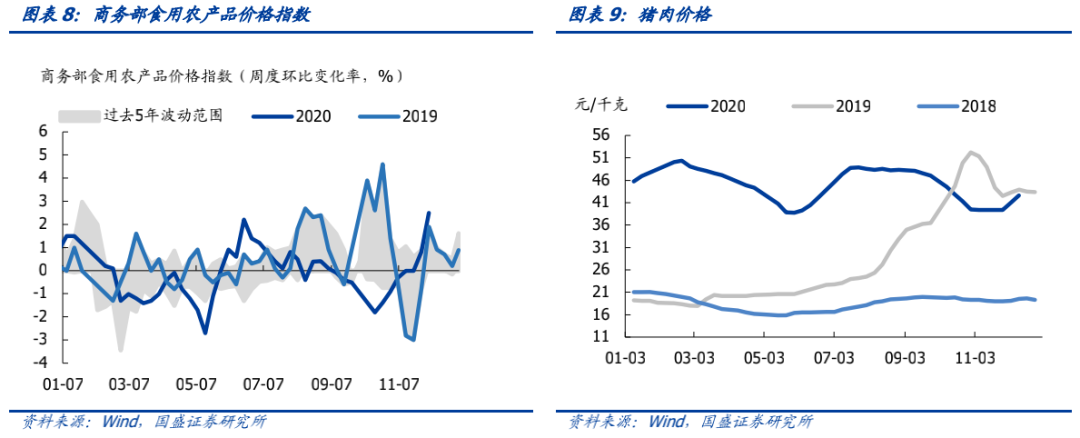

2.1 实体经济高频数据跟踪

高炉开工率季节性下行,生产边际回落。地方销售保持平稳,与去年同期基本持平。食品价格回升加快,工业品价格增速保持在较高水平。

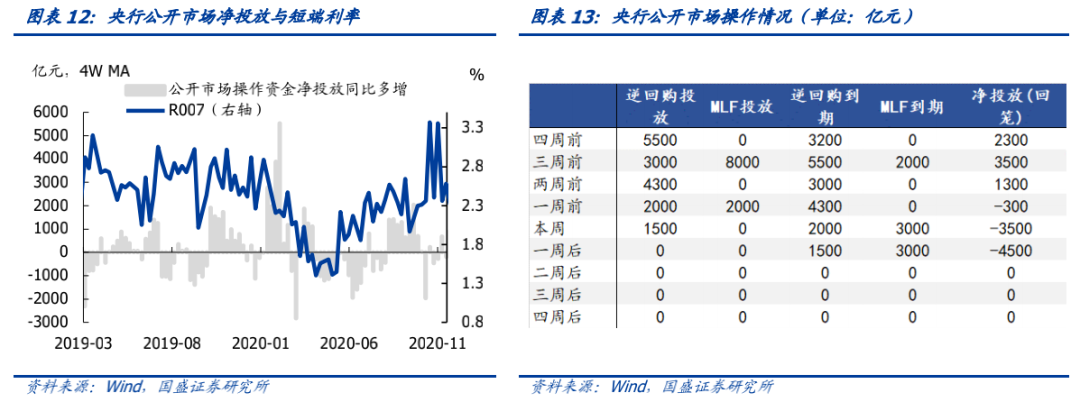

2.2 流动性跟踪

央行净回笼3500亿元,短端利率小幅上升,关注下周MLF投放情况。

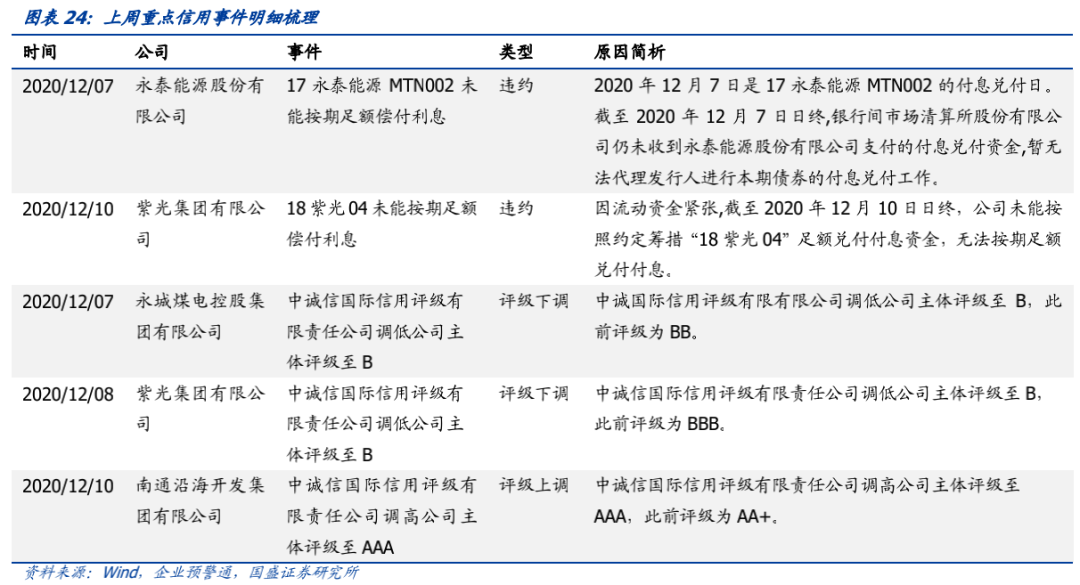

违约方面,

上周(2020.12.07-2020.12.11)共2只债券实质违约,涉及发行主体2家。

评级变动方面,

2家主体评级下调,1家主体评级上调。

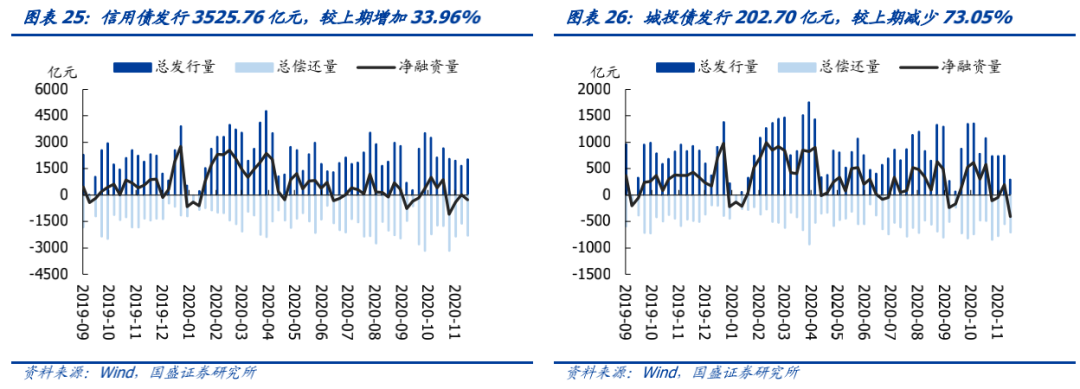

4.1 一级市场:上周信用债发行量和偿还量小幅回升,城投债发行量和净融资额大幅回落

上周信用债发行2040.95亿元,偿还2310.21亿元,净融资-269.26 亿元,发行量(88.20%)和偿还量(85.80%)均位于近三年历史高位;城投债发行297.00亿元,偿还704.08亿元,净融资-407.08亿元,发行量(2.60%)和净融资额(0.00%)均位于历史低位。

4.2 二级市场

4.2.1 成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为840只,较上期增加136只,且建筑装饰和综合行业高估值成交个券最多,分别有266只和157只;低估值成交债券数量为218只,较上期减少10只,且房地产、有色金属和非银金融行业低估值成交个券最多,分别有38只、35只和32只。

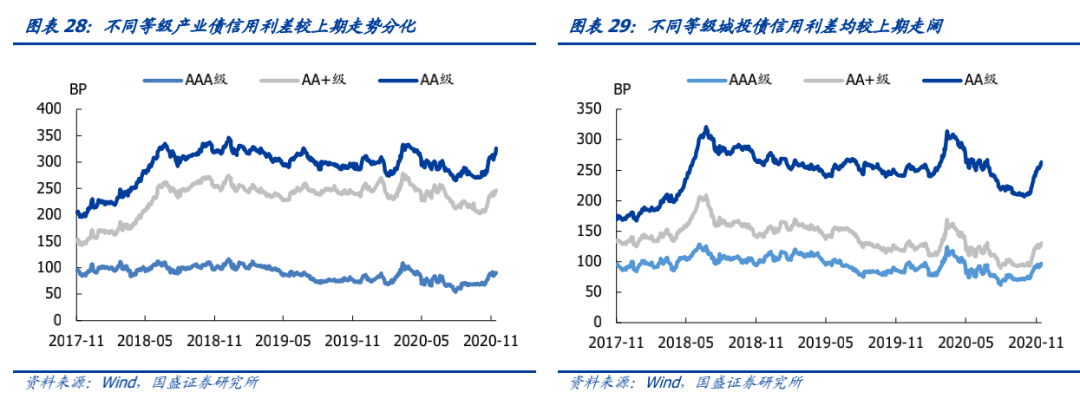

4.2.2 信用利差——产业债和城投债信用利差走势一致,且各等级债券利差均显著扩大

总体来看,

产业债和城投债信用利差走势一致,且各等级债券利差均显著扩大。产业债方面,AAA、AA+和AA级产业债信用利差较上期分别扩大4.35bps、8.19bps和18.46bps,至90.77BP、246.72BP和325.98BP,且AA级产业债信用利差位于近三年历史高位。城投债方面,AAA、AA+和AA级城投债信用利差较上期分别扩大4.63bps、5.14bps和8.53bps,至97.24BP、130.25BP和263.17BP。

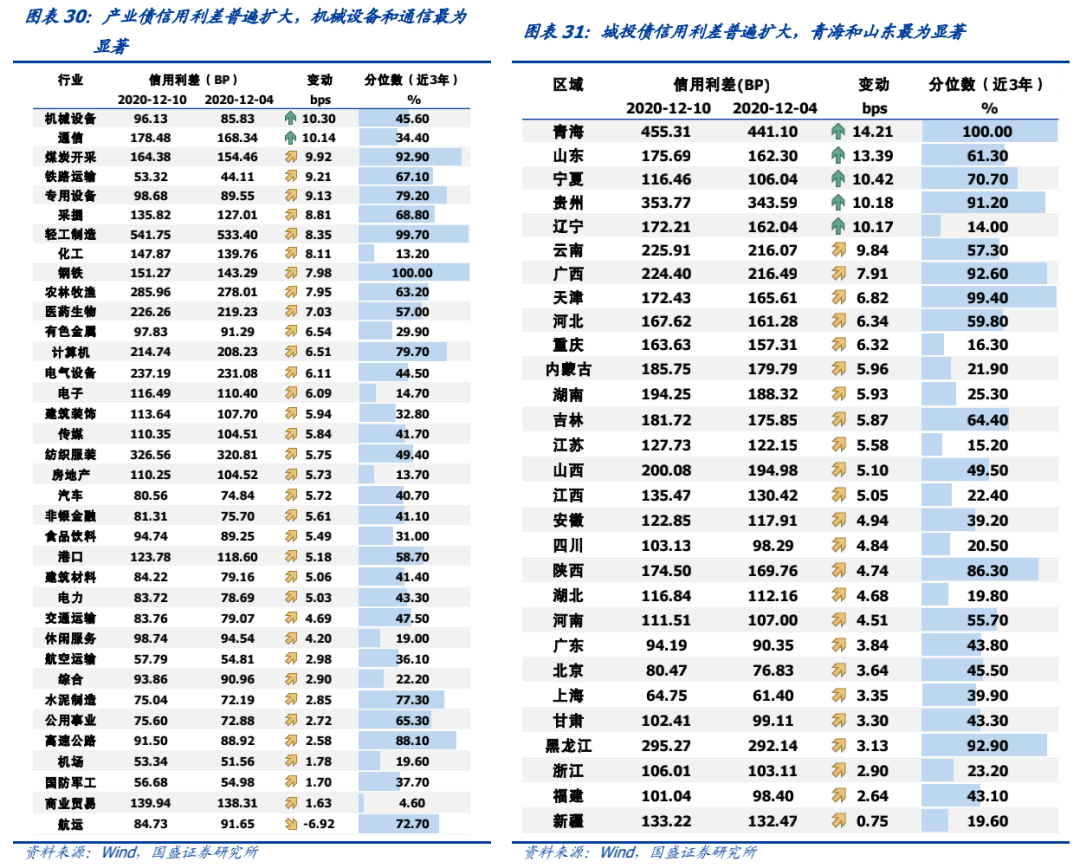

分行业来看,

除航运行业外,其余35个行业产业债信用利差均不同程度扩大。上周利差升幅最大的前五个行业分别为机械设备、通信、煤炭开采、铁路运输和专用设备,信用利差依次扩大10.30bps、10.14bps、9.92bps、9.21bps和9.13bps,航运行业信用利差收窄6.92bps;钢铁、轻工制造和煤炭开采行业信用利差位于近三年历史高位。

分地区来看,

所有地区城投债信用利差均不同程度扩大。上周利差升幅最大的前五个地区分别为青海、山东、宁夏、贵州和辽宁,信用利差依次扩大14.21bps、13.39bps、10.42bps、10.18bps和10.17bps;青海、天津、黑龙江、广西和贵州等地区信用利差位于近三年历史高位。

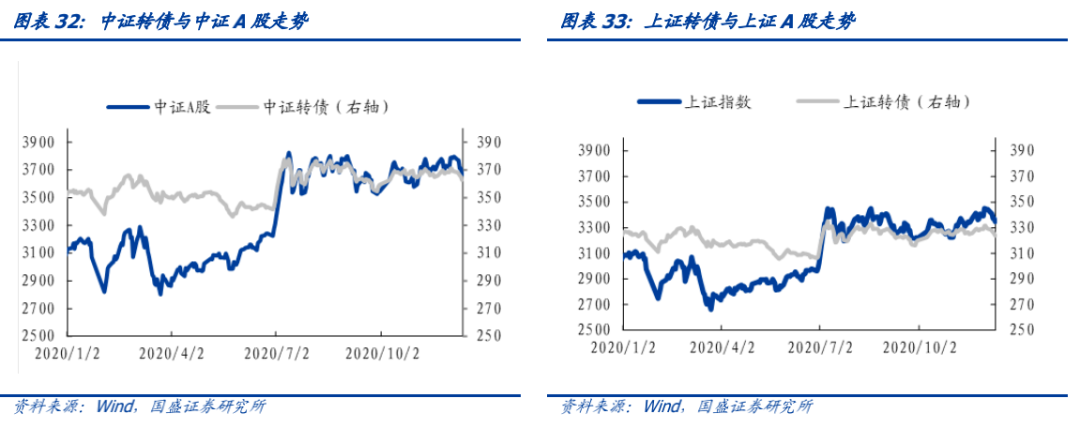

股市走弱,转债承压。

上周中证A股下跌3.5,而中证转债指数下跌1.7%,年末机构锁定收益的行为对股市形成冲击,而转债相对估值则体现出韧性,隐含波动率环比提升0.3个百分点。具体来看,25个行业转债下跌,仅食品饮料转债上涨,农林牧渔、家用电器、休闲服务、非银金融和轻工制造跌幅排名前五。

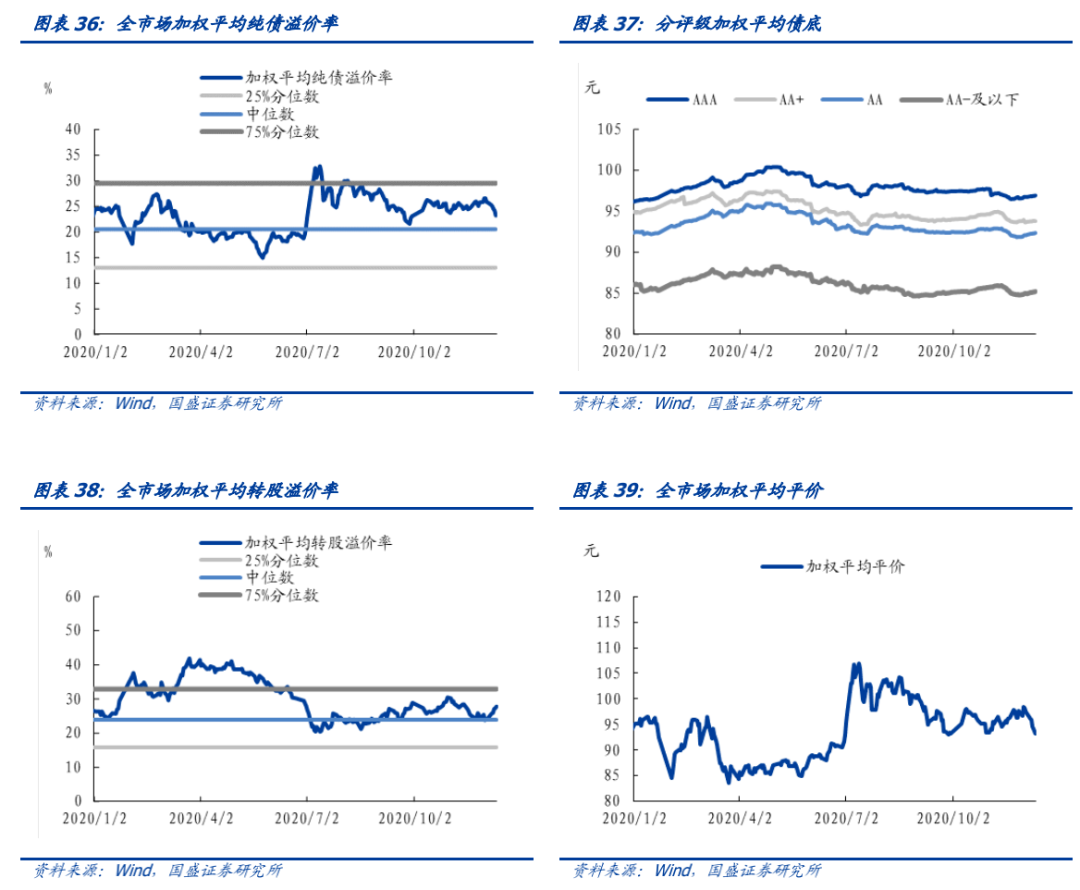

当前转债股市尚处于合理区间,但策略上需要更加谨慎,择券则需要重点关注行业景气度。

截至上周五,转债加权平均平价为93.2元,环比下行4.1元,加权平均转股溢价率为27.8%,环比上行3.3个百分点,转股溢价率在平价下行过程中快速上行,但当前转股溢价率仍未明显高于历史上相似平价区间中枢水平,转债估值尚处于合理区间。站在当下时点向后看,转债的风险依旧主要来自于股市,第一,转债整体平价依旧不低,股市依旧是转债的主要驱动力;第二,目前转债较高的估值是与股市的上涨速率相匹配,若未来股市表现不及预期,转债所面临的降是正股与估值的双杀。因此,转债策略上需要更加谨慎,减少高价券而更多的着眼于平衡型。个券方面,推荐以下两个择券思路:基本面改善预期强烈的银行和顺周期转债;行业空间巨大,景气度持续提升的光伏和新能源品种。

5.1 转债二级市场概况

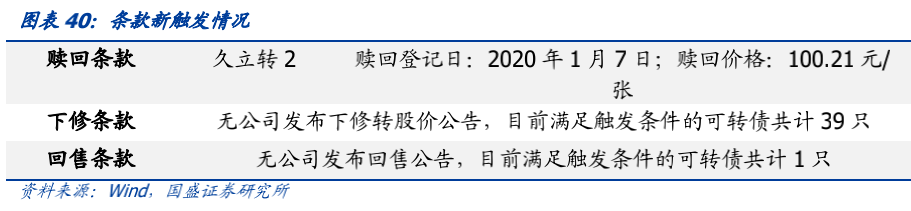

5.2 转债条款触发与发行进度

5.3 利率衍生品跟踪

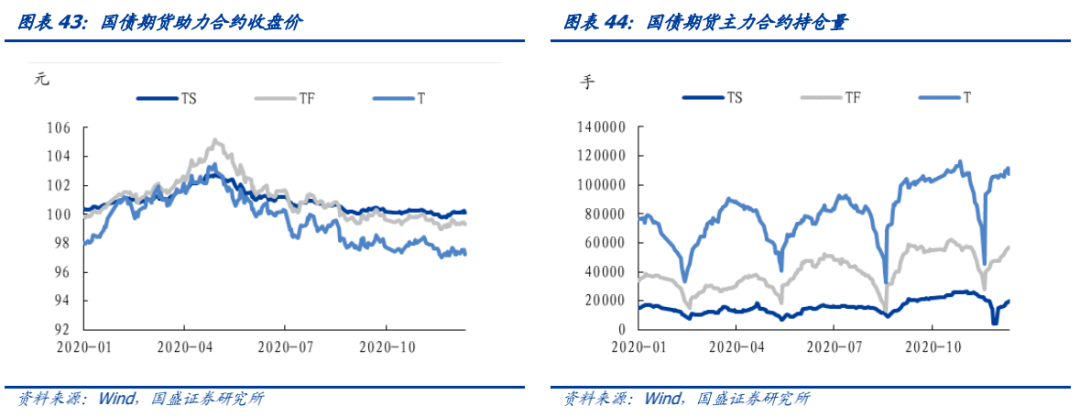

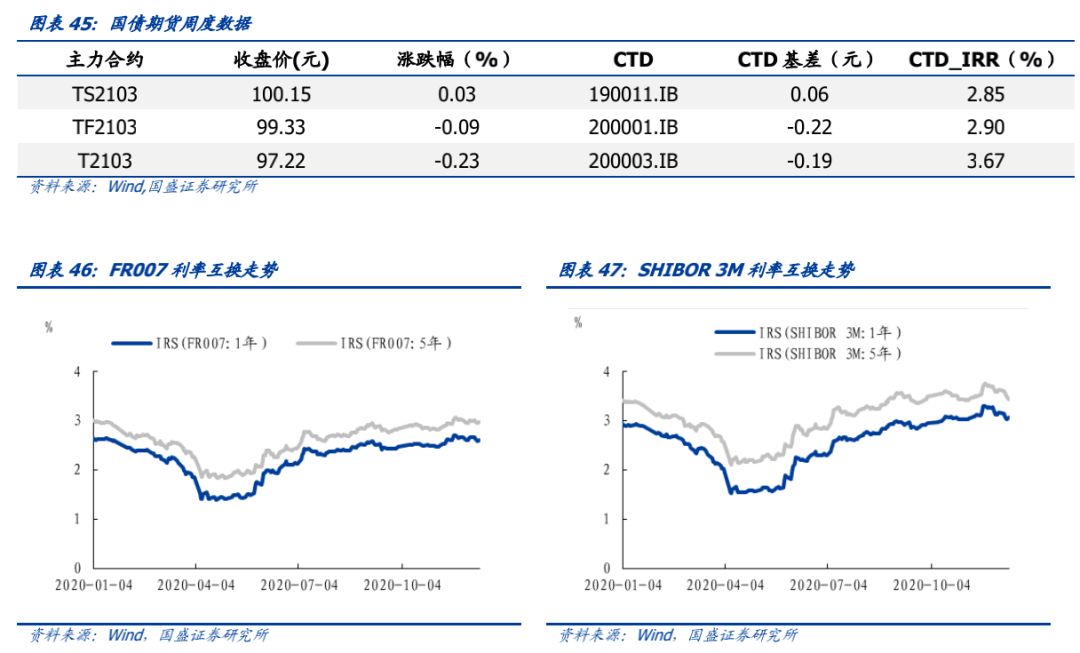

国债期货:

长端跑输短端,上周10年期、、5年期和2年期国债期货主力合约分别下跌0.23%、0.09%和上涨0.01%。

利率互换:

上周主要品种IRS互换利率下行,1年期/5年期FR007利率互换分别下行3.9/2.7bp,1年期/5年期SHIBOR 3M利率互换分别下行10.0/18.8.0bp。截至12月11日,5年期FR007利率互换与5年期国开债利差较上周上行2.7bp,而1年期FR007利率互换与回购定盘利率(FR007)利差较上周下行9.9bp。

风险提示:

经济上行超预期;货币政策超预期收紧。

具体分析详见2020年12月13

日发布的《

每年专项债到底会发多少,今年到底剩余多少?

》