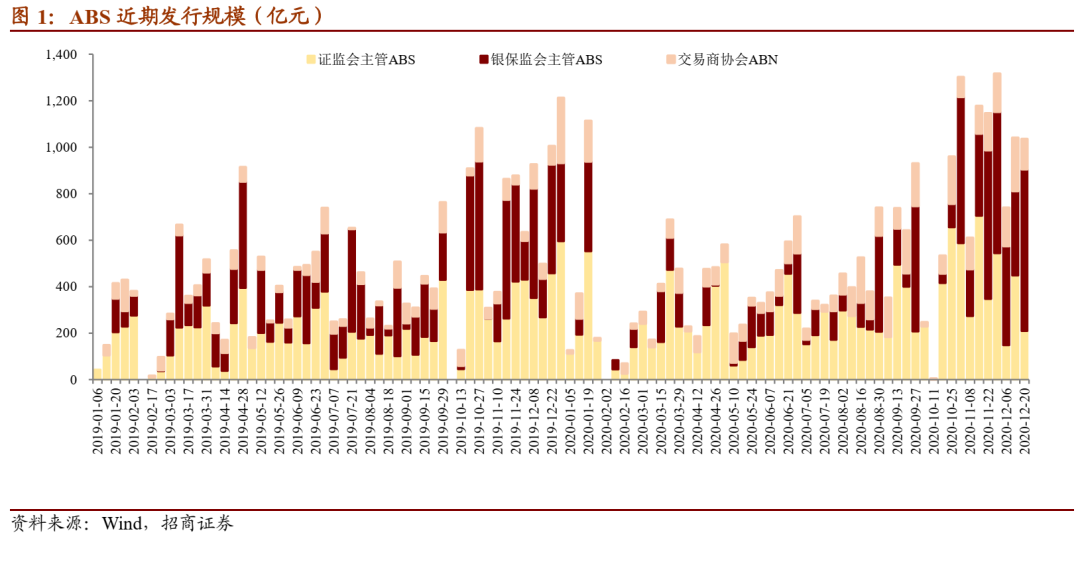

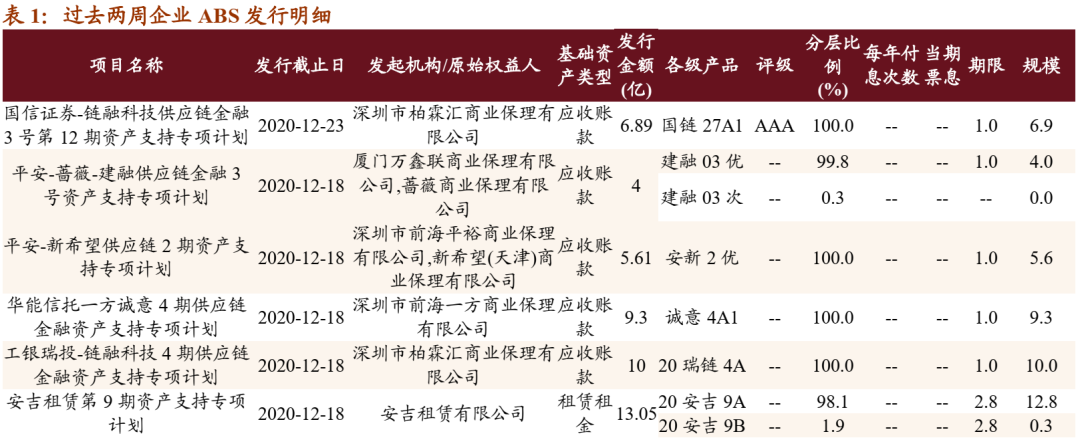

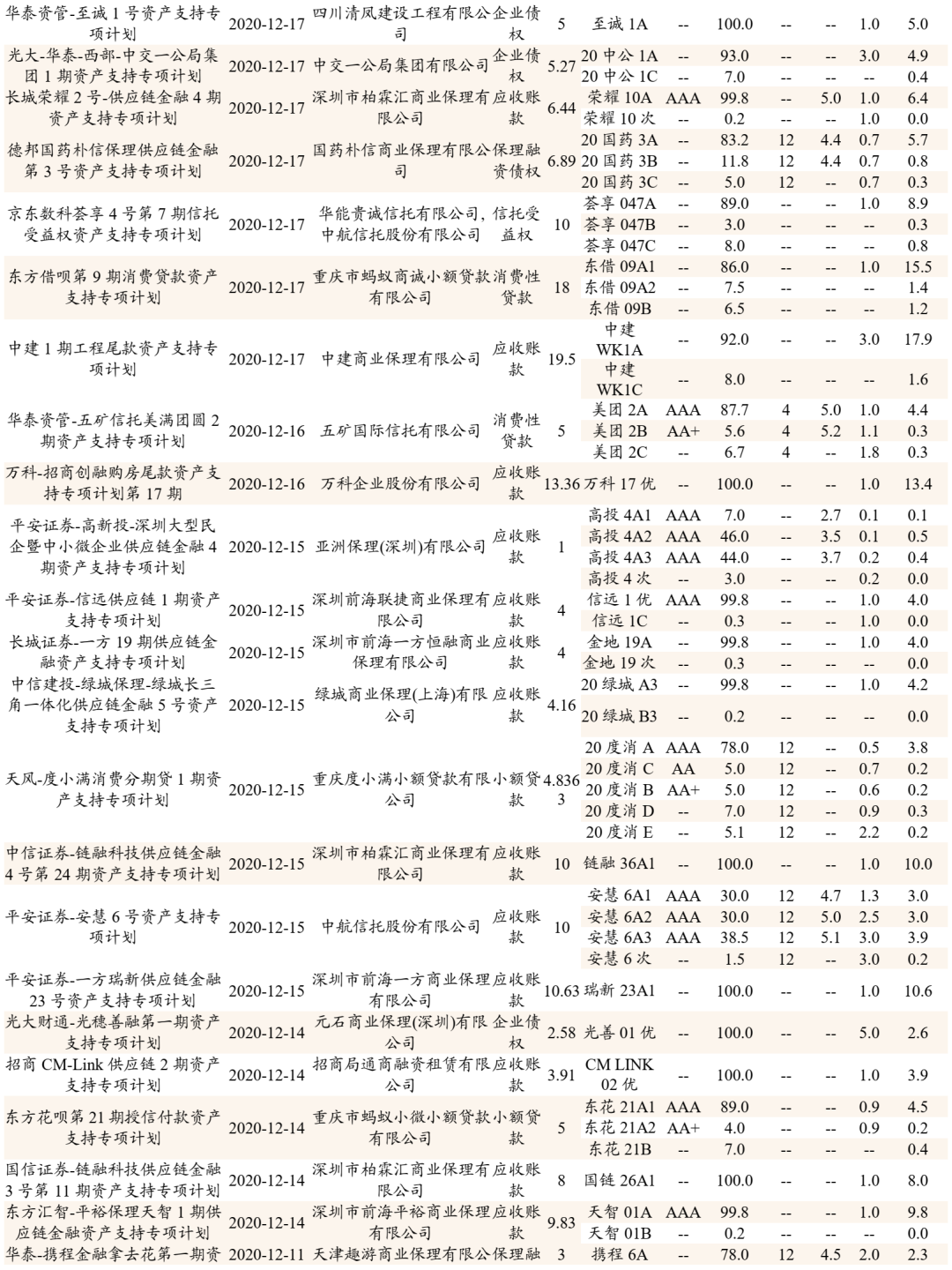

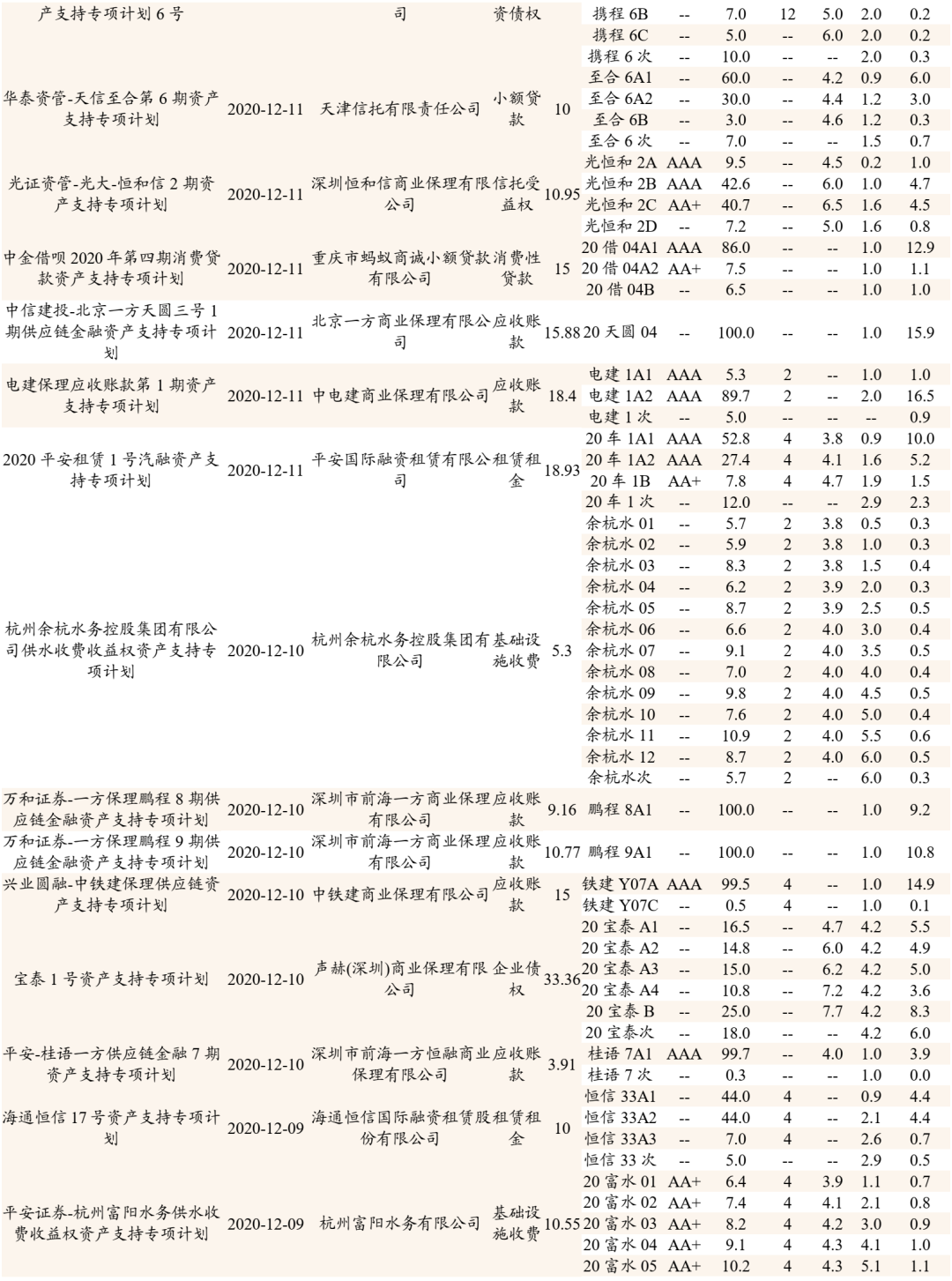

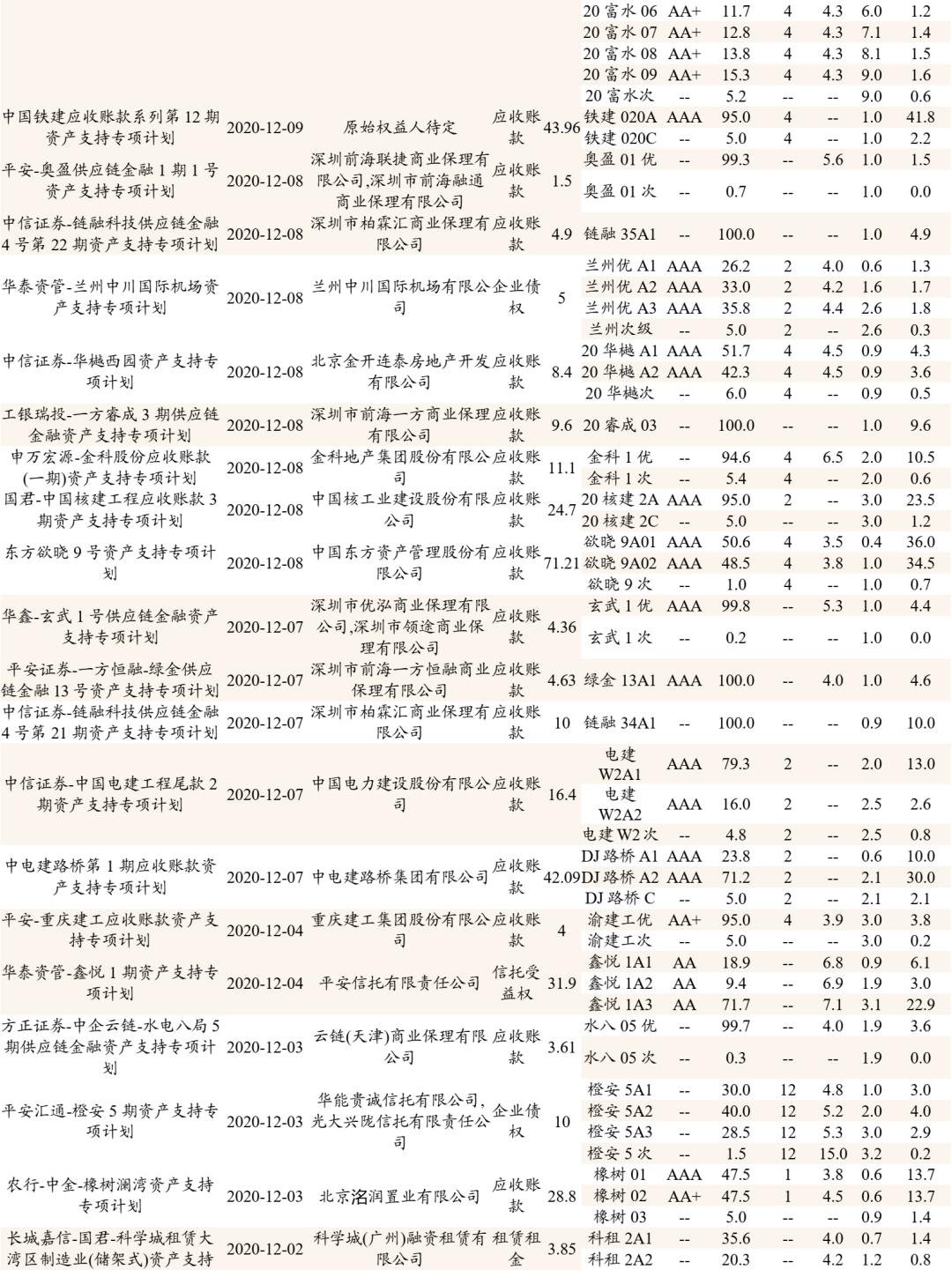

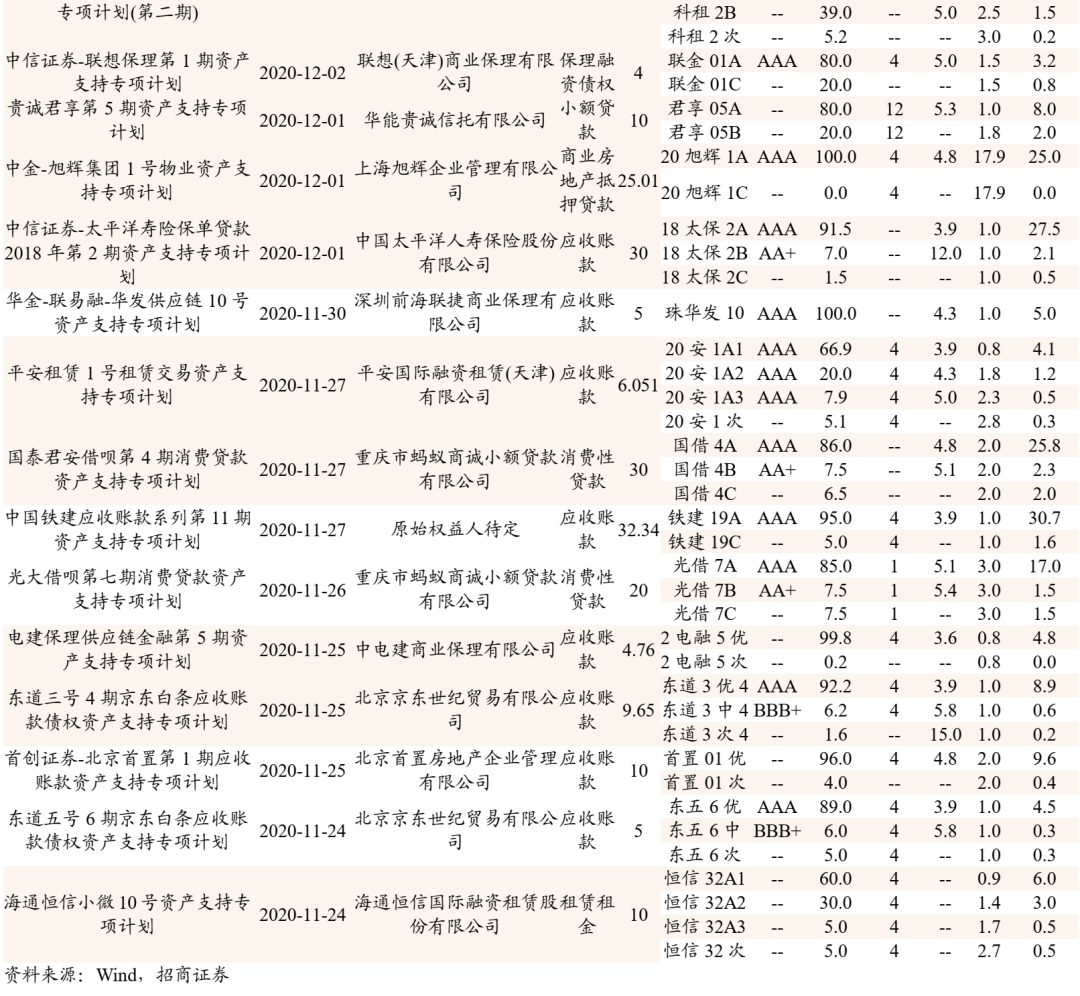

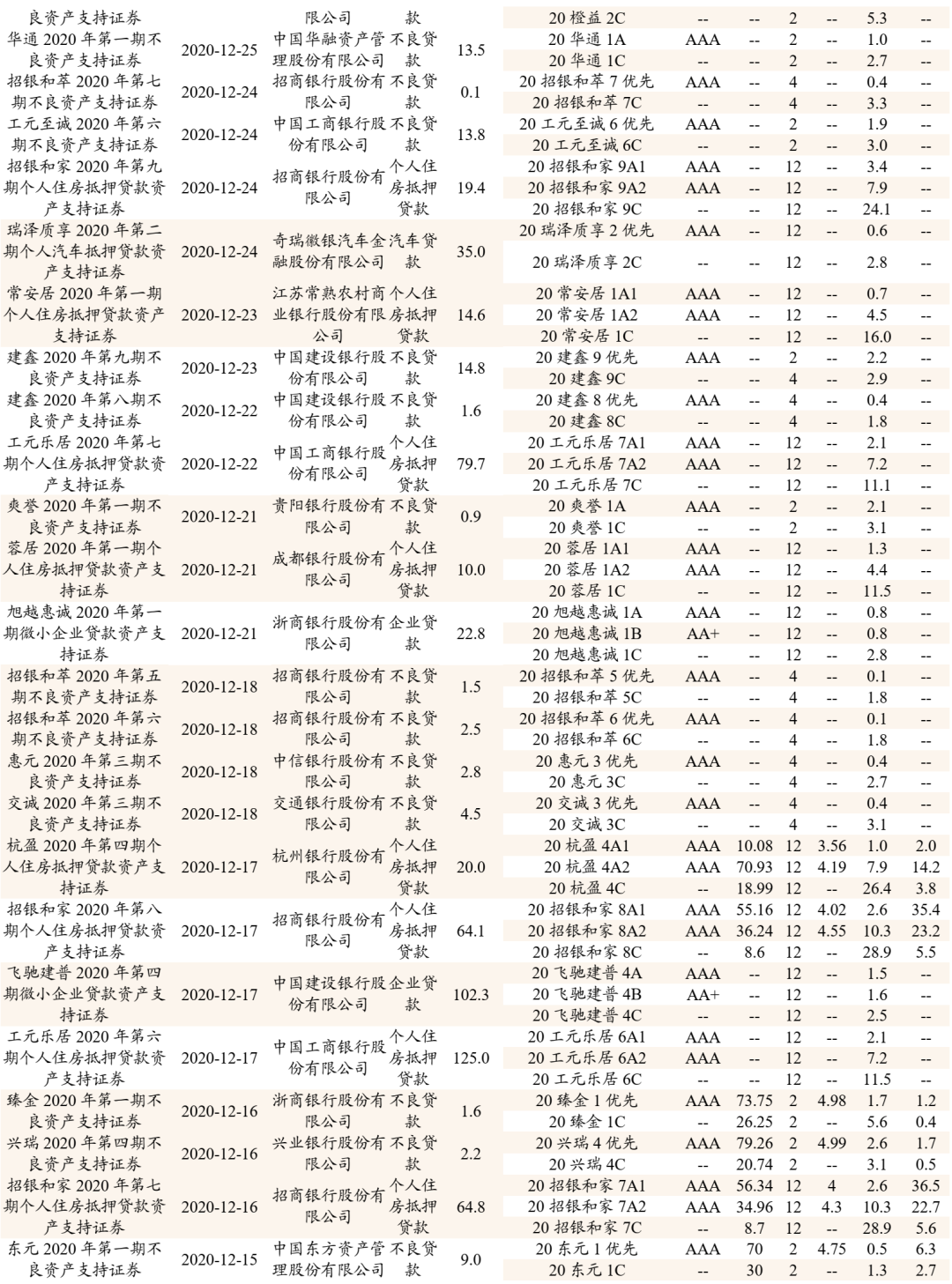

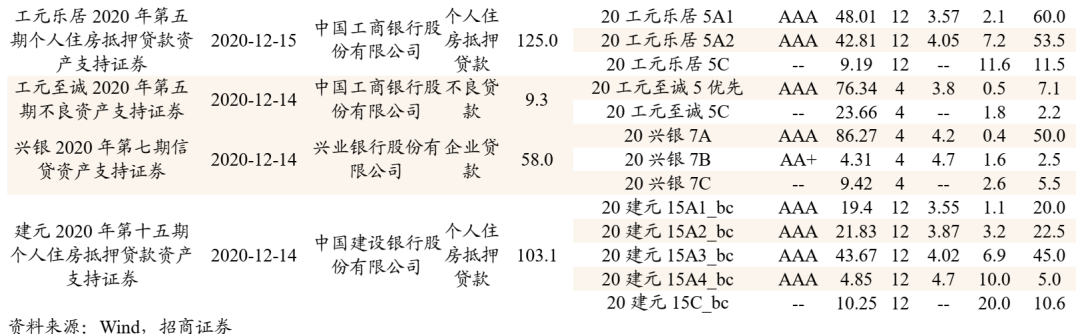

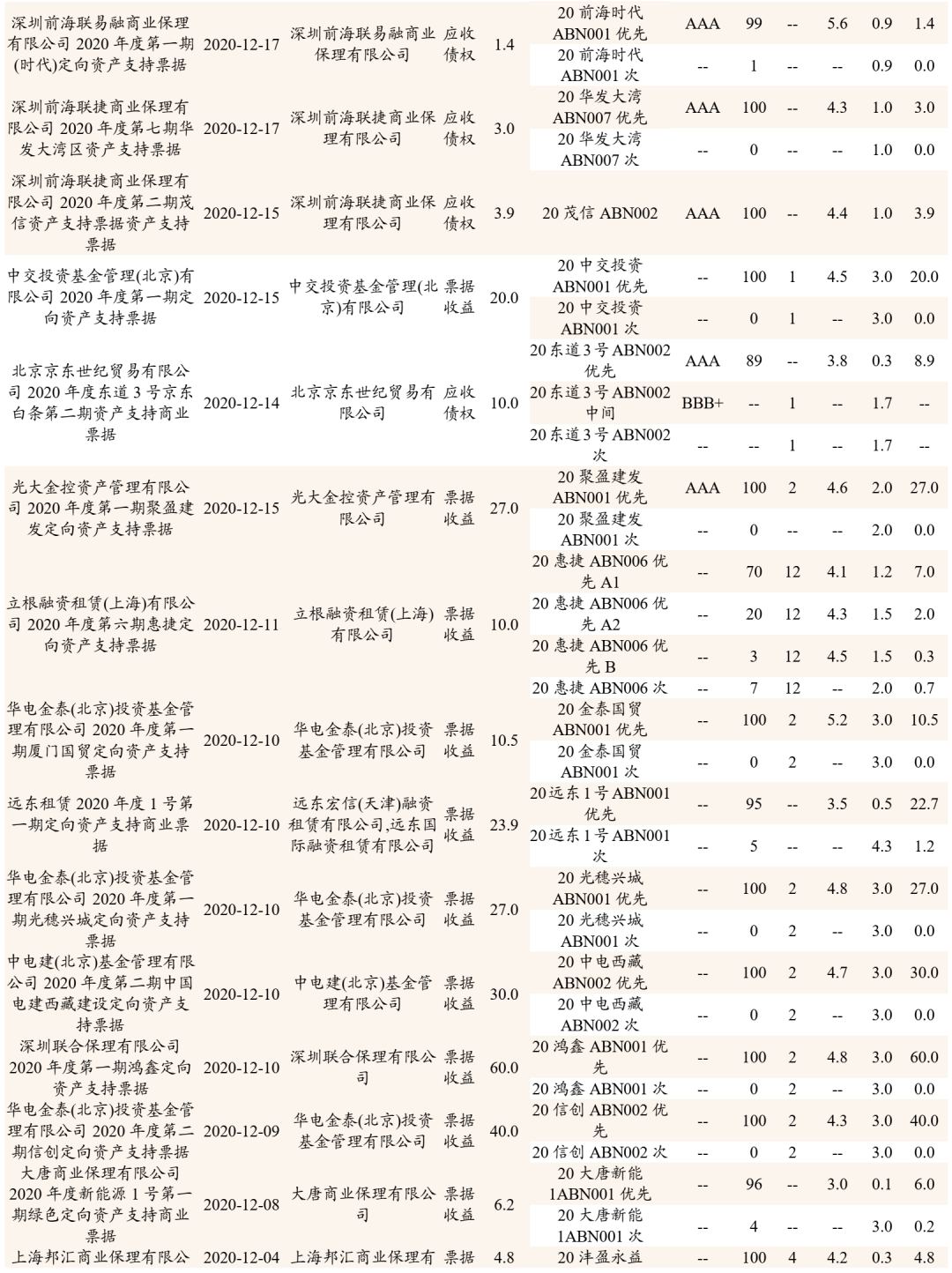

发行回顾:发行规模持续小幅抬升,发行票面保持高位。过去两周共发行2257.61亿元的ABS,共计130个发行项目、发行数量256只,发行规模有小幅上升、仍然维持较高位置,同比也有所增长,季节性效应仍然存在。发行票面利率方面,过去两周共发行8只1年期以内的AAA级银行ABS,最高发行利率为3.8%、最低发行利率为3.2%,发行利率仍然处于较高位置。1)企业ABS:发行规模小幅抬升。共有77个发行人发行企业ABS,发行数量为203只,共计948.78亿元。按基础资产划分,规模最大的为应收账款类,共有48个机构发行,发行规模605.82亿元;其次消费性贷款类88亿元,企业债权类61.21亿元,租赁租金类55.83亿元,信托受益权类52.94亿元,其余类别规模均不足50亿元。2)银行ABS:发行规模小幅提升。共有30个发行人发行银行ABS,发行数量为75只,共930.48亿元,按基础资产划分,个人住房抵押贷款规模最大,发行规模为625.59亿元,其次为企业贷款类183.02亿元,汽车贷款类35亿元,不良贷款类86.87亿元。3)交易商ABN:发行规模略有上升。共有20个发行人发行交易商ABS,发行数量为53只,共343.99亿元。按基础资产划分,规模最大的为票据收益类,共有11个机构发行,发行规模274.61亿元;其次应收债权类发行规模63.89亿元,租赁债权类规模5.5亿元。

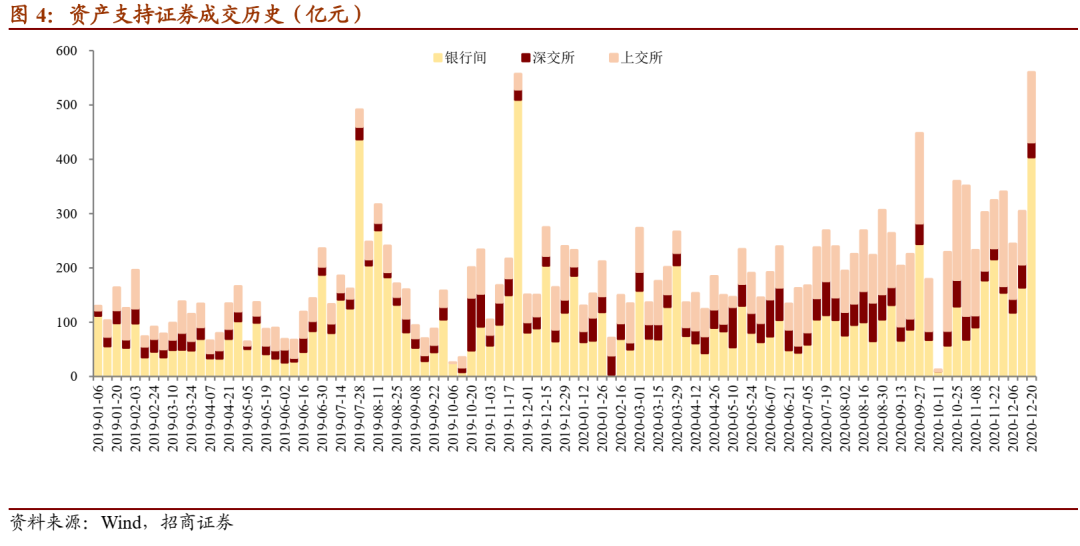

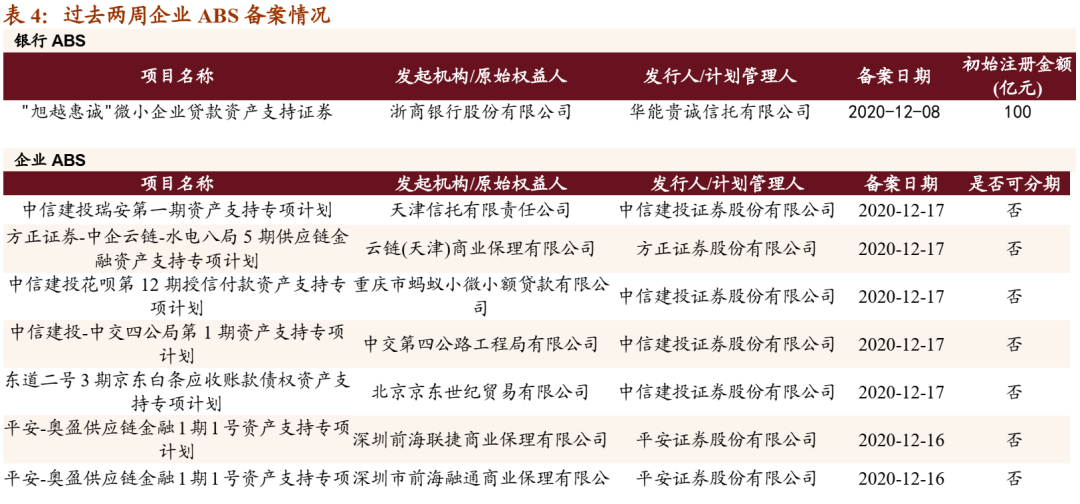

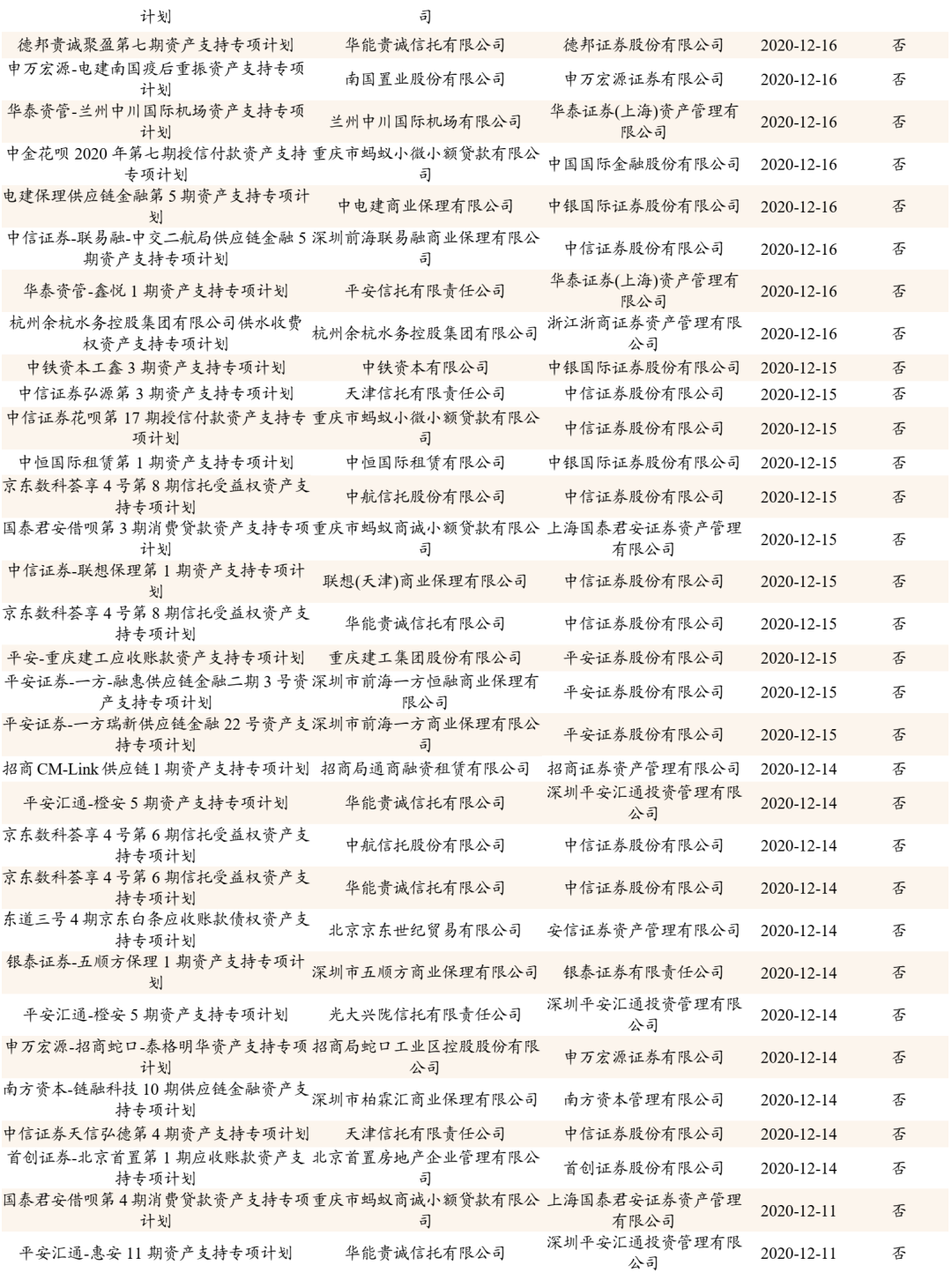

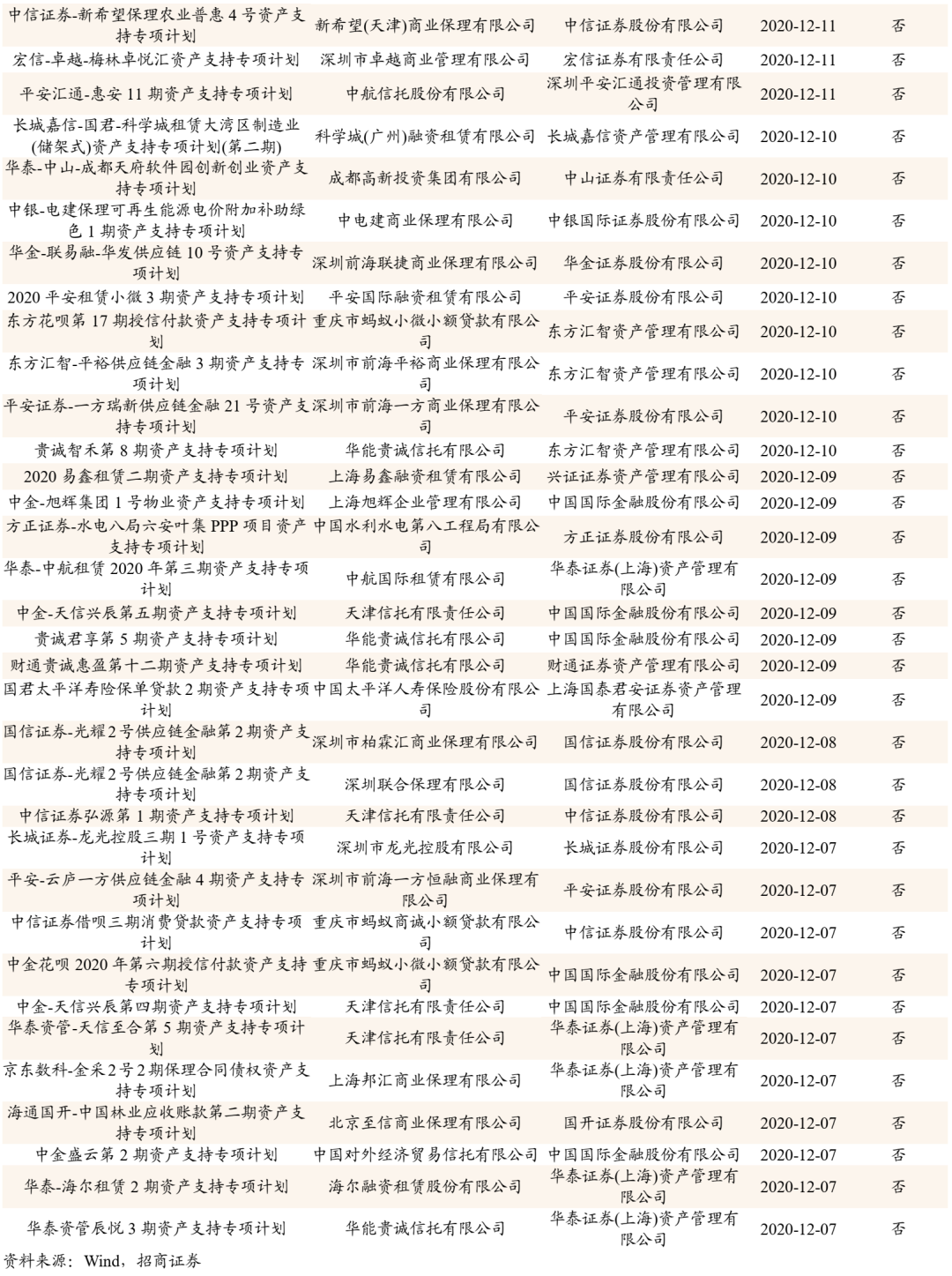

成交回顾:活跃度大幅提升。过去2周ABS成交额共为864.48亿元,环比增加47.95%。其中银行间市场成交567.15亿元、占比65.61%,深交所成交71.1亿元、占比8.22%,上交所成交226.23亿元、占比26.17%。银行间成交额上升109.01%,深交所成交额上升84.62%,而上交所成交额小幅下降17.61%。银行间与深交所成交笔数上升,上交所成交笔数则有小幅下降。未来发行计划:企业ABS备案小幅上升。过去两周有1个银行ABS项目备案和73个企业ABS项目备案,有所增加。

过去两周共发行规模为2257.61亿元的ABS,共计130个发行项目、发行数量256只,发行规模继续上升,同比也出现增长。

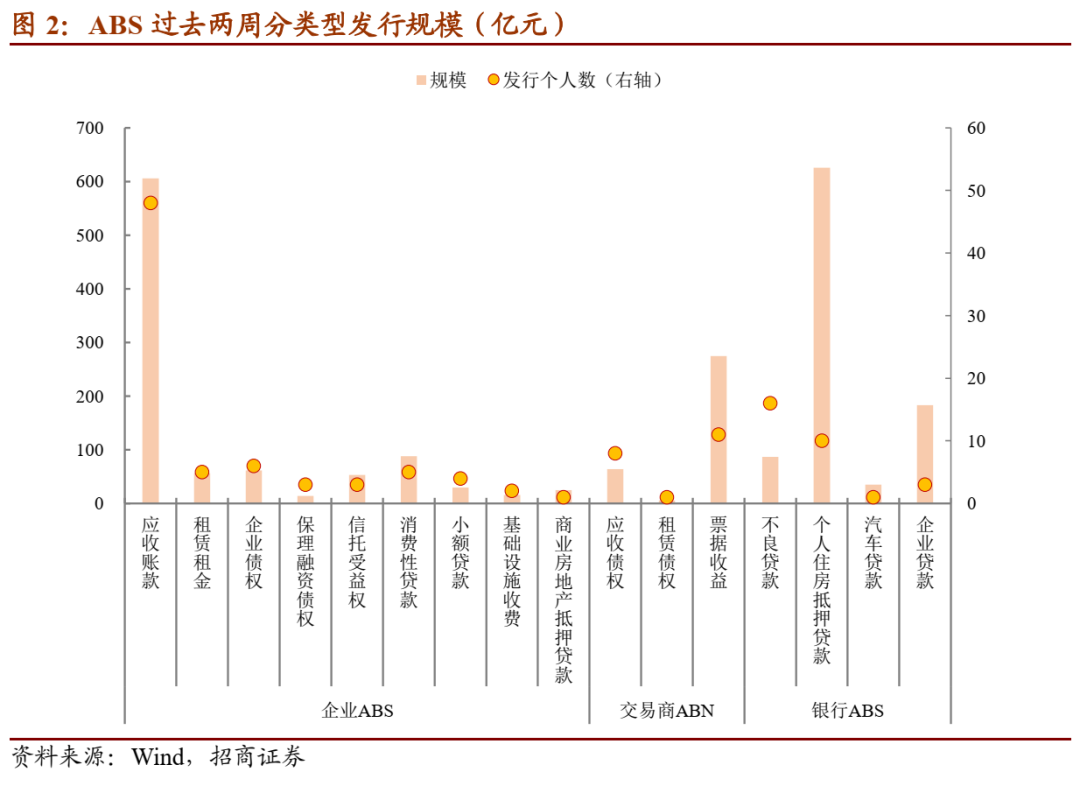

发行票面利率方面,过去两周共发行8只1年期以内的AAA级银行ABS,最高发行利率为3.8%、最低发行利率为3.2%,发行利率仍然处于较高位置。

共有77个发行人发行企业ABS,发行数量为203只,共计948.78亿元。按基础资产划分,规模最大的为应收账款类,共有48个机构发行,发行规模605.82亿元;其次消费性贷款类88亿元,企业债权类61.21亿元,租赁租金类55.83亿元,信托受益权类52.94亿元,其余类别规模均不足50亿元。

共有30个发行人发行银行ABS,发行数量为75只,共930.48亿元,按基础资产划分,个人住房抵押贷款规模最大,发行规模为625.59亿元,其次为企业贷款类183.02亿元,汽车贷款类35亿元,不良贷款类86.87亿元。

共有20个发行人发行交易商ABS,发行数量为53只,共343.99亿元。按基础资产划分,规模最大的为票据收益类,共有11个机构发行,发行规模274.61亿元;其次应收债权类发行规模63.89亿元,租赁债权类规模5.5亿元。

过去2周ABS成交额共为864.48亿元,环比增加47.95%。其中银行间市场成交567.15亿元、占比65.61%,深交所成交71.1亿元、占比8.22%,上交所成交226.23亿元、占比26.17%。银行间成交额上升109.01%,深交所成交额上升84.62%,而上交所成交额小幅下降17.61%。

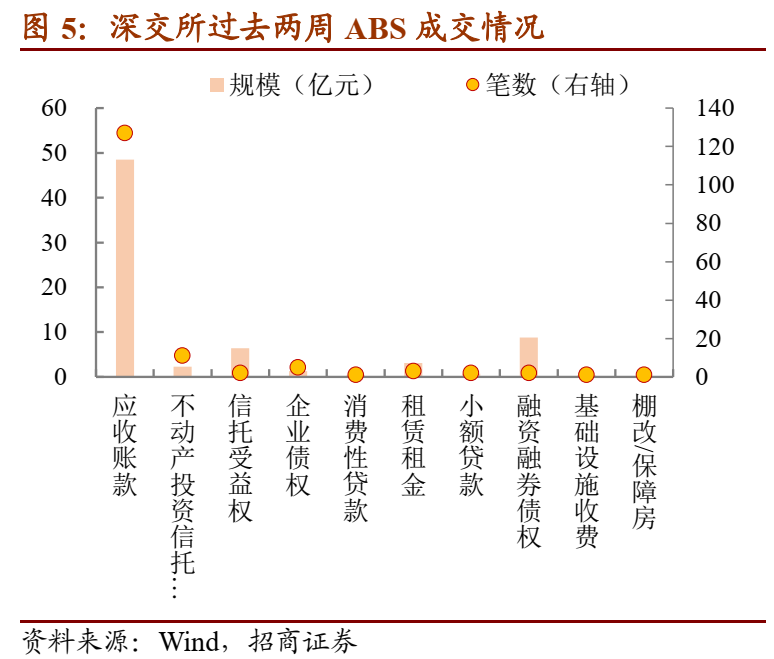

深交所共成交154笔。分基础资产来看,应收账款类ABS成交规模与数量最多,成交规模为48.5亿元,共成交127笔,仍然是成交主力;应收账款类成交48.50亿元,共127笔;不动产投资信托REITs类成交2.32亿元,共11笔;信托受益权类成交6.37亿元,共2笔;企业债权类成交1.28亿元,共5笔;消费性贷款类成交0.50亿元,共1笔;租赁租金类成交3.13亿元,共3笔;小额贷款类成交0.75亿元,共2笔;融资融券债权类成交8.78亿元,共2笔;基础设施收费成交0.41亿元,共1笔;棚改/保障房成交0.09亿元,共1笔。

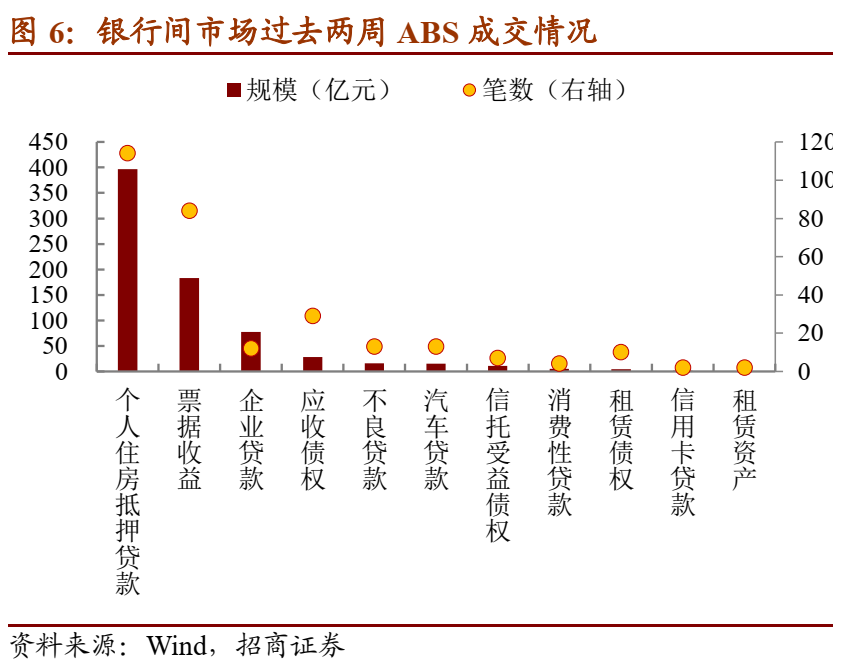

银行间市场共成交270笔。分基础资产来看,其中个人住房抵押贷款类成交规模最高、共396.91亿元,共114笔;票据收益类成交183.05亿元,共84笔;企业贷款类成交77.85亿元,共12笔;应收债权类成交28.57亿元,共29笔;不良贷款类成交16.22亿元,共13笔;汽车贷款类成交15.24亿元,共13笔;信托受益债权类成交10.64亿元,共7笔;消费性贷款类成交4.84亿元,共4笔;租赁债权类成交4.58亿元,共10笔;信用卡贷款类成交1.56亿元,共2笔;租赁资产类成交0.72亿元,共2笔。

整体来看,上交所市场成交580笔,成交仍然最活跃,但是成交规模显著下降。过去两周有1个银行ABS项目备案和73个企业ABS项目备案,有所增加。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。