中来股份自上市以来主要收购:意大利Filmcutter(4841.88万元100%股权)、赤峰市洁太电力(100万元99.51%股权)、通辽中来电力(100万元100%股权)、上海博玺电气(8600万元75.13%股权)、江苏神山风电(6000万元50%股权)、ENERGY GAP(2983.05万元49%股权)、四川凯中电力(200万元100%股权)等公司。

中来股份核心业务分析

第一大业务:光伏背膜业务

光伏背膜业务2017年上半年营业收入9.45亿元,同比增长56.84%;毛利率30.76%,同比下降1.31个百分点。2016年营业收入13亿元,同比增长86.26%;毛利率32.2%,同比下降1.17个百分点。2016年8月31日,“年产1600万平方米涂覆型太阳能电池背膜扩建项目”已建成投产,公司背膜的产能进一步扩大并完全释放,可实现全系列光伏背膜产品全球即时供应,及时满足客户订单增长的需求。顺利投产使得公司2016年营业收入增长较快,2017年上半年进入常态化生产,营业收入增速显得稍慢。预计2017年营业收入20.23亿元,同比增长55.63%,毛利率将继续保持在30%以上。

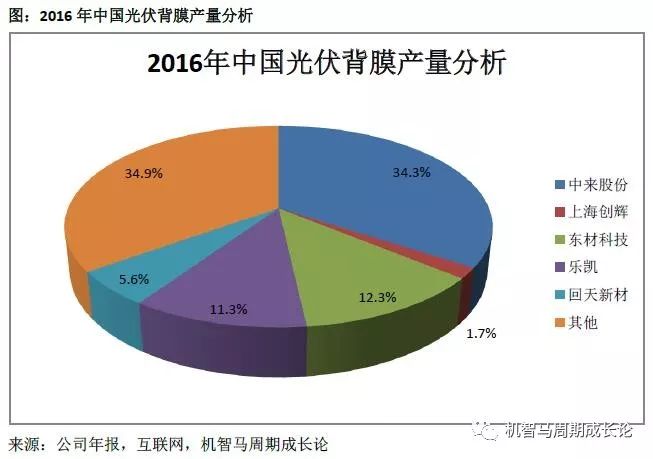

中来股份2016年产能超过1亿平方米,是全球最大专业光伏背板制造商。公司立足于太阳能光伏行业,一直致力于太阳能电池背膜的研发和制造,经过多年的发展,目前中来股份的背板出货量位居全球第一,全球市场占有率达33%。目前公司累计申请相关发明专利41项、实用新型专利44项,累计获得授权专利71项,其中发明专利27项,实用新型专利44项。

公司通过持续的技改措施,不断优化提升生产效率,产能规模得到进一步提升,能够充分满足各类规模的客户的采购需求。此外,公司还通过规模优势逐步降低成本,提高公司竞争力。目前我国光伏电站新增装机量再创新高,累计装机突破1亿千瓦,2017年上半年新增装机2400万千瓦左右,呈现出了规模增速“快”、产业化技术水平“高”、产能布局“优”、应用市场“活”的态势。光伏装机市场的活跃,大大地带动了公司背膜业务的增长。

第二大业务:高效电池业务

第二大业务:高效电池业务

高效电池业务2017年上半年营业收入4.11亿元,毛利率7.74%。2016年营业收入0.73亿元。中来股份从2015年布局高效电池业务,从2016年开始盈利。该业务增速较快,但毛利率较低。预计2017年营业收入9.88亿元,同比增长1253.60%,呈爆发式增长,毛利率将有所增长,但不会超过10%。预计2018年营业收入有望超过背膜业务营业收入,提升为公司第一大业务,但局限于毛利率不高,贡献净利润不如背膜业务。

公司2016年2月开始投资的“年产2.1GW N型单晶双面太阳能电池项目”共建设14条生产线,已以自筹资金先行投入,2017年上半年一期5条生产线已建成投产,具备产能0.75G W,其余生产线正处于稳步建设中,项目完全建成投产后,公司将具有全球最大的N型单晶双面太阳能电池产能,实现公司在光伏行业的长远发展。截止到目前已有7条线已建成投产,具备产能1.05GW。预计今年年底14条生产线将全部建成投产,之后陆续释放产能,将为公司带来更大的利润空间。

通过上表可以看出,2017年上半年单晶电池产能利用率只有49.73%,还不到50%。将来产能利用率将提高以及产能的释放,单晶电池的产量将呈现爆发式增长,也将为公司带来更多的利润。

通过上表可以看出,2017年上半年单晶电池产能利用率只有49.73%,还不到50%。将来产能利用率将提高以及产能的释放,单晶电池的产量将呈现爆发式增长,也将为公司带来更多的利润。

公司2017年4月与衢州绿色产业集聚区管委会签署了《投资协议书》,公司拟在浙江衢州投资光伏产业园项目,建设年产10GW N型单晶IBC双面太阳能电池项目,其中一期建设3GW N型单晶IBC双面太阳能电池项目,项目正处于稳步推进中。2017年上半年期末,一期3GW项目正处于环评公示中(建设周期1.5年),预计2019年初将建成投入生产。此项目加快了公司在高效电池领域的战略布局,为公司实现N型单晶电池技术的高效化、产能的规模化、市场的全球化奠定坚实的基础。

第三大业务:光伏应用系统业务

光伏应用系统业务2017年营业收入1.88亿元,毛利率11.96%。自公司2015年开始布局该业务,经过两年的成长2017年上半年开始斩获利润,但毛利不高。预计2017年营业收入3.99亿元,毛利率12%左右。

公司光伏应用系统业务包括分布式光伏电站、农光互补电站、户用光伏项目等。2017年是分布式装机爆发的关键年,未来几年分布式装机将会快速增长,分布式装机将有望成为公司新的业绩增长点。

中来股份高效整合光伏产业链上下游资源,形成光伏辅材、高效电池及光伏应用系统业务,相辅相成、协同整合。随着公司市场开拓力度的不断加强,公司背膜产品得到了越来越多的光伏组件企业认可,并新增了浙江乐叶、中节能等实力客户,建立了稳定的供货关系,同时FFC透明背膜与双面电池产品新型组合,所制造出的组件比双玻组件更轻量化、机械载荷更高、更易于安装,形成了协同效应,得到市场认可;高效电池事业部在依托于原有背膜客户关系基础上,不断开发国内外新客户,截止到2017年上半年末,已经在国内和日本市场规模化出货。公司开发的N型单晶双面组件综合发电效率高、度电成本低,为公司光伏应用系统业务的拓展极大的提升了市场竞争力,结合光伏应用系统的双面发电创新设计,将为光伏行业电站投资商带来更高的投资收益。

中来股份高效整合光伏产业链上下游资源,形成光伏辅材、高效电池及光伏应用系统业务,相辅相成、协同整合。随着公司市场开拓力度的不断加强,公司背膜产品得到了越来越多的光伏组件企业认可,并新增了浙江乐叶、中节能等实力客户,建立了稳定的供货关系,同时FFC透明背膜与双面电池产品新型组合,所制造出的组件比双玻组件更轻量化、机械载荷更高、更易于安装,形成了协同效应,得到市场认可;高效电池事业部在依托于原有背膜客户关系基础上,不断开发国内外新客户,截止到2017年上半年末,已经在国内和日本市场规模化出货。公司开发的N型单晶双面组件综合发电效率高、度电成本低,为公司光伏应用系统业务的拓展极大的提升了市场竞争力,结合光伏应用系统的双面发电创新设计,将为光伏行业电站投资商带来更高的投资收益。

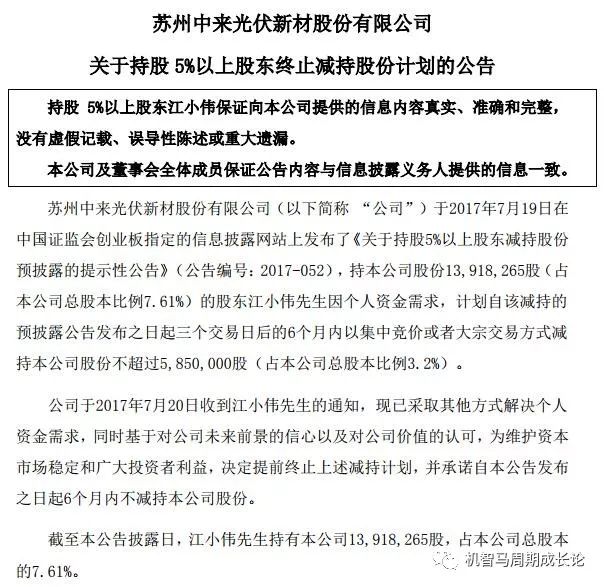

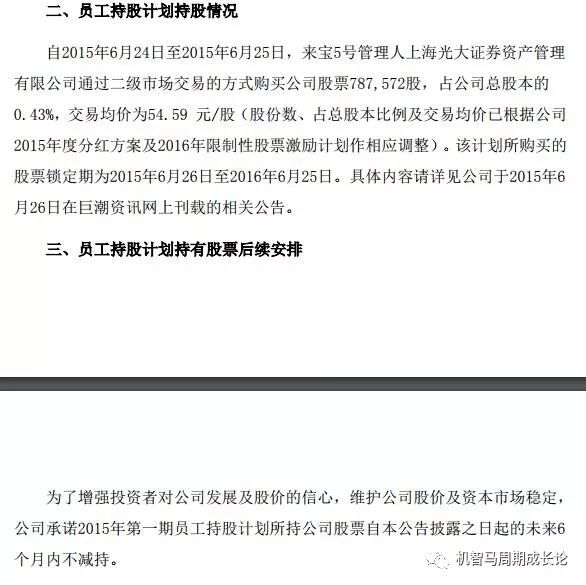

股东终止减持计划和员工持股情况

中来股份产业链竞争力分析

中来股份2016年上游原材料采购多支付3.44亿元,下游客户端少收回2.62亿元的资金,说明公司的上下游议价能力很弱,现金流很紧张,上下游2端占用了公司近6亿元的资金;2017年上半年上游原材料采购多支付0.41亿元,下游客户端少收回3.58亿元,公司的上下游议价能力依然没有变强,现金流依然紧张,我们也可以从公司的现金流量净额看出公司紧张的现金流。公司2016年的核心利润是2.19亿元,现金流量净额确是-1.53亿元,2017年上半年公司的核心利润是1.51亿元,现金流量净额确是-3.49亿元,现金流更恶化了。

中来光伏是立足于太阳能光伏行业,致力于太阳能电池背膜的研发和制造以及N型单晶双面太阳能电池生产,经过多年的发展,目前已成为全球最大的太阳能电池背膜供应商,市场占有率位居全球第一。中来光伏主要产品所需的聚丙烯、聚酯切片等化工原材料,其市场价格与国际原油价格密切相关;且上述原材料成本占产品总成本的比例较高,原材料的价格波动对产品的生产成本有较大影响,进而影响公司经营业绩的稳定性。

对上游的采购中来光伏2016年采购总额达852,602,523元,营业额1,387,709,576元,年采购占比营业额为61.44%,其中公司前五名供应商合计采购金额为472,682,839元,前五名供应商合计采购金额占年度采购总额比例55.44%,第一大供应商120,686,793元14.16%%的年度采购总额占比及第二供应商总额111,306,961元的13.06%采购占比可以看出作为中来光伏对上游供应商的选择相对适中,在采购中,中来股份设立了独立的采购部门,负责原辅材料的采购。根据客户的订单或供货合同以及库存情况制定原辅材料采购计划并负责具体采购,公司已与行业内多家优秀原材料供应商建立了稳定的战略合作关系。

对比也是A股上市的乐凯胶片股份有限公司,乐凯胶片是一家和中来光伏在业务上有重合的竞争对手,他们都是国内领先的太阳能电池背膜制造商且2家公司近年来一直致力于涂覆工艺技术的研究和应用,太阳能电池背板等产品的生产加工。目前乐凯胶片现有装备、技术和生产管控能力,产品质量始终处于领先水平,可以不断为客户提供高质量、高性能的产品。