2.1 煤炭价格:

淡季不淡,开始提涨

动力煤:港口和产地价格上涨

➢

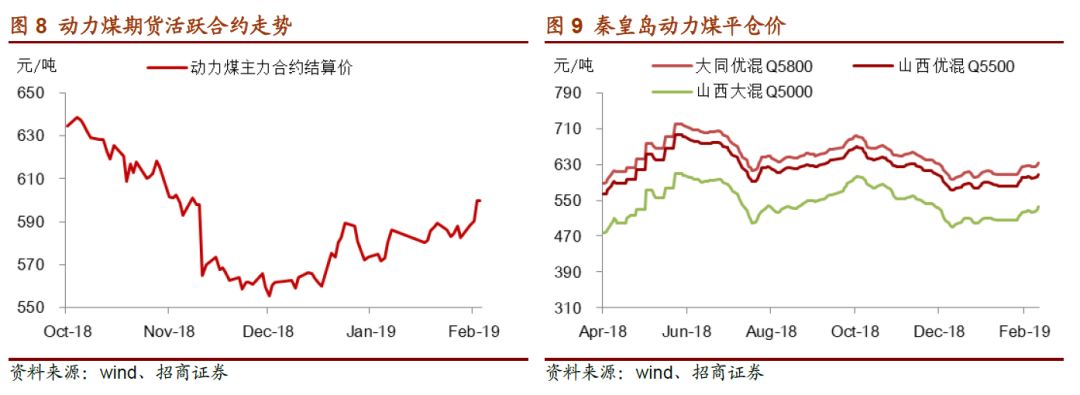

动煤期货:

1905合约报价599.6元/吨,环比涨19.4元/吨或3%;

➢

秦皇岛港:

Q5500动力煤现货报价608元/吨,涨26元/吨或4%;

➢

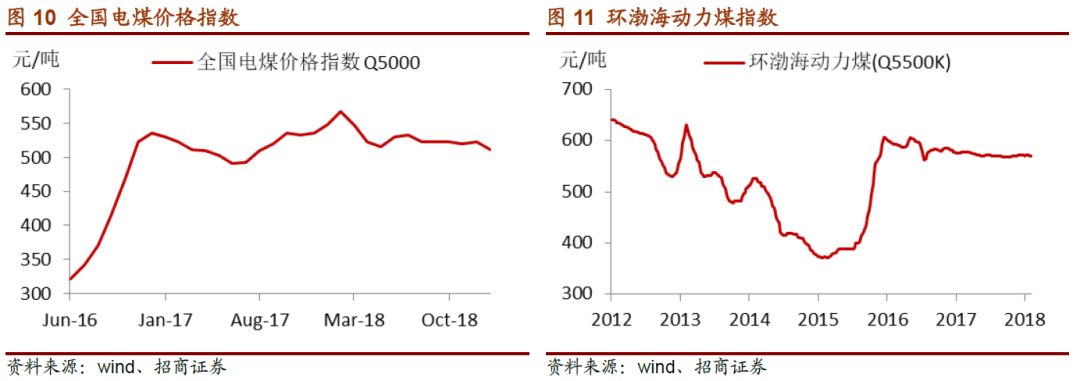

电煤指数:

1月中国电煤价格指数报511元/吨,环比下降2元/吨;

➢

BSPI指数:

环渤海动力煤指数报575元/吨,环比涨4元/吨。

➢

广州港:

山西优混(Q5500)报685元/吨,环比跌10元/吨或1%;

➢

主产地:

山西大同南郊Q5500动力煤车板价报445元/吨,涨4元/吨。

➢

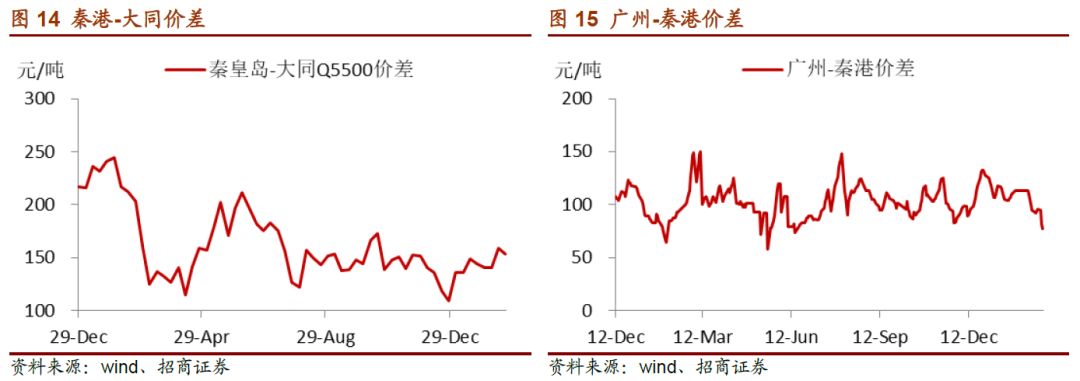

秦港-大同价差:

Q5500动煤港口产地价差154元/吨,环比扩大5元/吨;

➢

广州-秦港价差:

Q5500南北港口价差77吨,环比缩小35吨。

➢

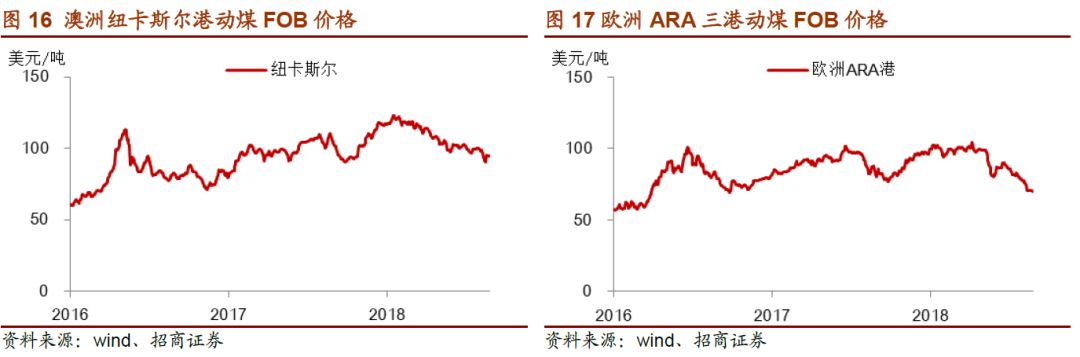

澳洲纽卡斯尔动力煤Q6000报94.9美元/吨,跌4.8美元/吨或5%;

➢

欧洲ARA三港动力煤Q6000报69.8美元/吨,涨7.8美元/吨或10%。

焦煤价格:下游开始补库,焦煤价格探涨

➢

焦煤主力合约报1301元/吨,涨77元/吨或6.3%;

➢

京唐港山西产主焦煤库提价报1880元/吨,涨20元/吨或1%;

➢

京唐港山西产1/3焦煤库提价报1470元/吨,涨20元/吨或1.4%;

➢

京唐港澳洲产主焦煤库提价报1680元/吨,涨70元/吨或4%;

京唐港澳洲产1/3焦煤库提价报1470元/吨,涨70元/吨或5%。

➢

主产地临汾地区主焦煤车板价报1700元/吨,环比持平;

➢

主产地临汾地区肥精煤车板价报1690元/吨,环比持平;

➢

主产地临汾地区1/3焦煤车板价1430元/吨,环比涨20元/吨;

➢

主产地太原地区瘦精煤车板价报1135元/吨,环比涨5元/吨;

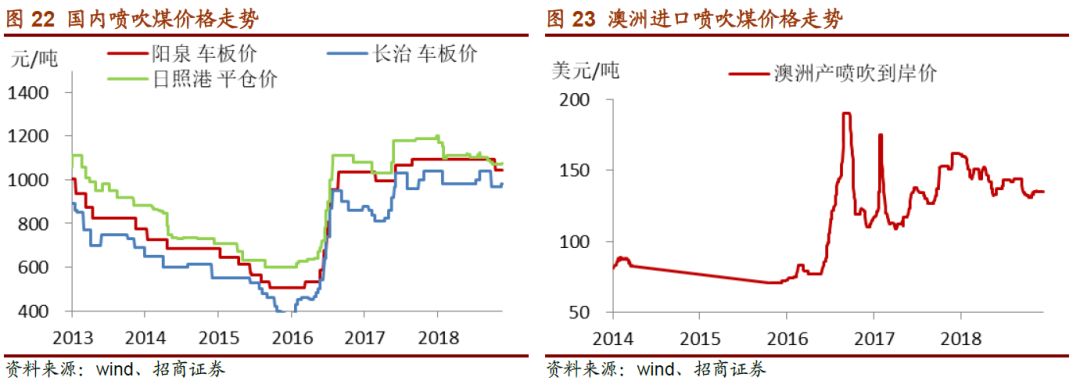

喷吹煤:

稳中有升

➢ 阳泉地区:

喷吹煤车板价报1045元/吨,环比持平;

➢

长治地区:

喷吹煤车板价报980元/吨,环比涨10元/吨;

➢

日照港:

山西产Q6800喷吹煤平仓价1075元/吨,环比涨5元/吨。

➢

进口煤:

澳洲喷吹煤到岸价135美元/吨,环比持平。

无烟煤

:小幅回调

➢

无烟煤主产地山西晋城无烟中块车板价1220元/吨,环比持平;

➢

无烟煤主产地山西晋城无烟小块车板价1160元/吨,环比持平;

➢

无烟煤主产地山西晋城无烟沫煤车板价690元/吨,环比持平;

➢

京唐港朝鲜进口无烟煤平仓价870元/吨,环比持平。

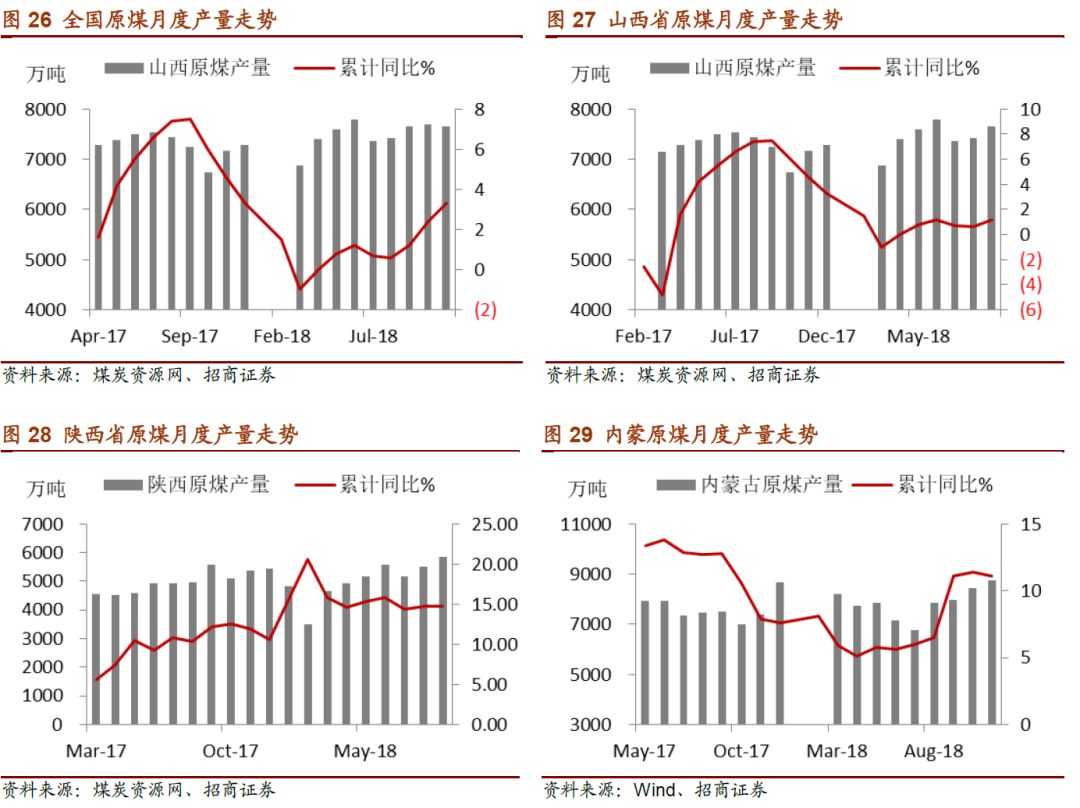

2.2、供给分析

:11月产量继续回升,进口高位回落

国内

供给:日均产量1051万吨,环比增加7%

➢ 全国:

12月原煤月度产量32038万吨,同比增加2.1%,环比增加2%;年内累计原煤产量354591万吨,累计同比增加5.2%。

➢

国有重点煤矿:

12月国有重点煤矿原煤产量15647万吨,同比增长4.4%,环比增长2%;1-12月累计产量183707万吨,同比增长3.7%。

➢

山西:

12月原煤月度产量7658万吨,同比增加3.5%;年内累计原煤产量89340万吨,累计同比增长3.7%。

➢

陕西:

12月原煤月度产量5573万吨,同比增加6.3%;年内累计原煤产量62325万吨,累计同比增加13.4%。

➢

内蒙:

12月原煤产量8848万吨,同比增加2.7%,年内累计原煤产量92598万吨,累计同比增加8.7%。

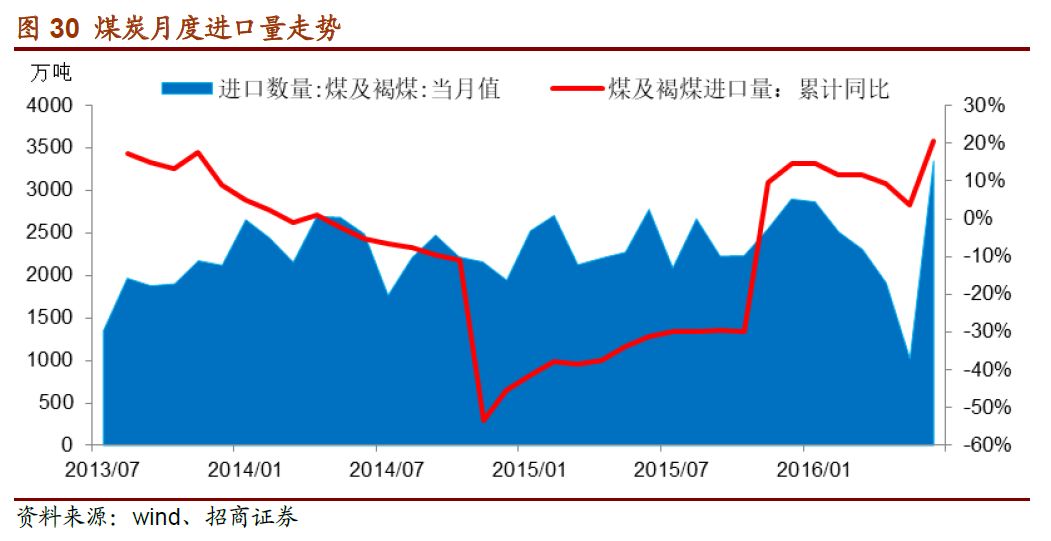

进出口

:

1月进口量大幅增加

1月进口煤及褐煤3350万吨,当月同比增加2%,环比增加227%。进口量大幅增加主要是由于去年为了完成全年进口煤量控制目标,在12月延迟了大量进口煤的清关,这部分煤炭集中在1月通关,大约有1000万吨的量,属于正常水平。

分煤种来看,1月动力煤进口2186万吨,环比增加313%,焦煤进口737万吨,环比增加135%,无烟煤进口95万吨,环比增加171%。

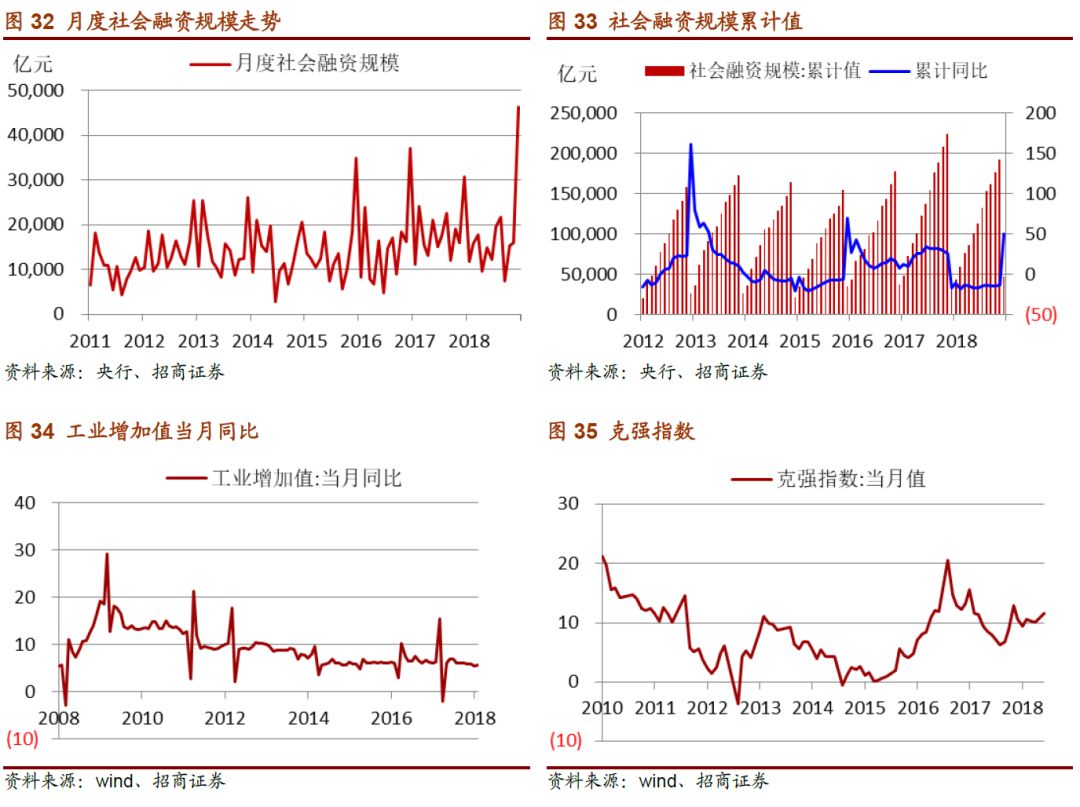

2.3 需求分析:

1月社融放量,电厂缓慢恢复

宏观层面,1月新增社会融资规模46353亿,同比增加51%,其中人民币新增贷款35668亿,同比增加33%。

12月工业增加值增速为5.7%,环比上涨0.3个PCT;

12月克强指数11.58,环比回升7%。

1-12全国固投63.6万亿元,累计同比增速5.9%,增速环比持平;

1-12月房地产固定资产投资累计增速8.3%,环比回升0.1个PCT;

1-12月制造业固定资产投资累计增速9.5%,环比持平。

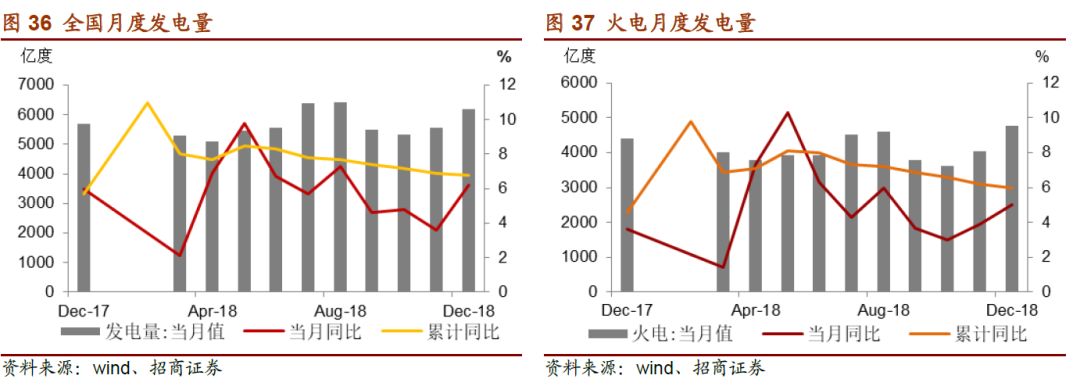

电力需求

12月全国发电量6200亿度,同比增加6.2%;1-12月全国累计发电量67914亿度,累计同比增长6.8%;

12月火电发电量4776亿度,同比增加5%;1-12月火电累计发电量49795亿度,累计同比增长6%;

12月水电发电量718亿度,同比下降0.9%;1-12月水电发电量11028亿度,累计同比增长4.1%。

2月全国六大电厂日均耗煤49.2万吨,同比下降15%。

供热需求

11月全国供热耗用原煤3420万吨,环比微增1316万吨;1-11月累计耗用原煤23069万吨,累计同比增长14.7%。

钢铁需求:

钢价止跌企稳,静待开工需求回暖

期货价格

:

螺纹主力报3727元/吨,环比涨6元/吨或0.2%;

焦炭主力报2134元/吨,环比涨106元/吨或5%。

现货价格:

上海螺纹(HB400 20mm)报3820元/吨,环比涨40元/吨或1%;

天津港一级冶金焦平仓价格2275元/吨,环比涨125元/吨或6%。

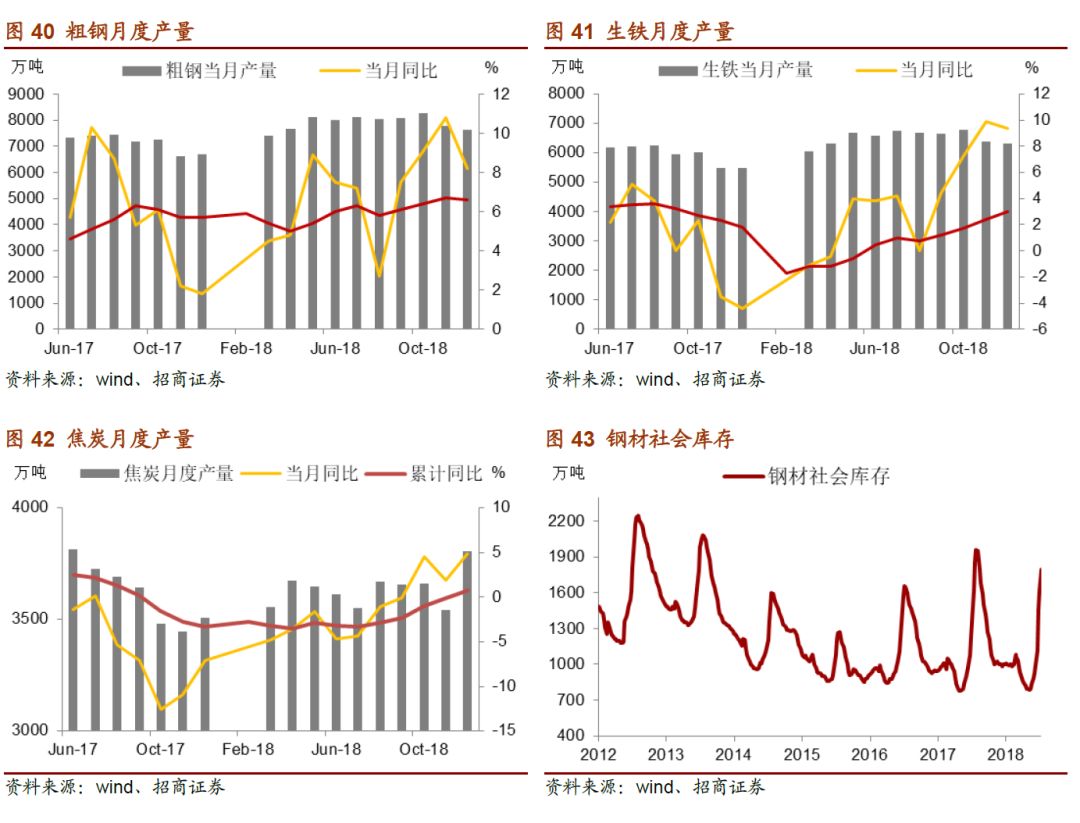

粗钢产量:

12月全国粗钢产量7612万吨,同比增加8.2%;1-12月全国粗钢产量92826万吨,累计同比增6.6%;

生铁产量:

12月生铁产量6320万吨,同比增长9.4%,1-12月全国生铁累计产量77105万吨,累计同比增长3%;

焦炭产量:

12月焦炭产量3807万吨,同比增长4.9%,1-12月全国焦炭累计产量43820万吨,累计同比增长0.8%。

钢材库存:

截止本月底全国主要城市钢材社会库存1798万吨,同比增加11%。

水泥需求

:12月产量微增,价格涨势延续

全国水泥价格指数:

截至本月底指数报148点,同比增长10%,环比下降3.3%。

山东水泥平均价格:

截至本月底现货均价506元/吨,同比增加3%,环比持平。

江苏水泥平均价格:

截至本月底现货均价455元/吨,同比增长17%,环比下降8%。

广东水泥平均价格:

截至本月底现货均价484元/吨,同比增长13%,环比跌0.8%。

水泥当月产量:

12月水泥产量18394万吨,同比增长4.3%;

水泥累计产量:

1-12月水泥累计产量217667万吨,累计同比增长3%。

2.4 库存分析:正常水平

➢

产地库存:

国有重点煤矿12月底库存1814万吨,同比微增1%,环比降3%。

➢