基于对 2000年之后日本消费金融市场(贷金业,类似中国的现金贷)整顿的学习与研究,我们认为日本消费金融市场从鼎盛到一蹶不振对于我国目前的互联网金融行业有一定借鉴意义。行业从业者应该居安思危,过往依赖债务人债务堆积以及畸高利率的暴利模式或难以持续。一旦监管以及配套法律法规严格落地,这种依靠监管滞后的窗口期进行套利的日子恐一去不返,最终留下的一定是合规、合法、有实力的玩家。

文章:日本现金贷启示录

来源:网贷之家

现金贷在中国的兴起有合理之处,其满足了传统金融机构无法触及群体的融资和消费需求,增加了全国消费金融的渗透率。但畸高的利率、暴力催收、多头借贷等问题被业内广为诟病,而一些平台以高息覆盖坏账的暴利模式也在不断试探人性的底线。基于对 2000年之后日本消费金融市场(贷金业,类似中国的现金贷)整顿的学习与研究,我们认为日本消费金融市场从鼎盛到一蹶不振对于我国目前的互联网金融行业有一定借鉴意义。行业从业者应该居安思危,过往依赖债务人债务堆积以及畸高利率的暴利模式或难以持续。一旦监管以及配套法律法规严格落地,这种依靠监管滞后的窗口期进行套利的日子恐一去不返,最终留下的一定是合规、合法、有实力的玩家。

日本消费金融的变革:《贷金业法》修正

在上世纪90年代初房地产泡沫破灭后,日本的个人消费成为经济增长的重要动力。数据显示,在90年代初,日本个人消费占GDP比重在52%左右,在后面的十几年中该比例不断上行,在2005年初达到了57.8%。

后危机时代,个人消费的蓬勃也带动了日本贷金业的发展。根据1983年日本制定《贷金业规制法》,“贷金业(Money Lending Business)”成为这一不吸收存款,向消费者提供消费信贷的非银金融服务业的产业名称。“

在上世纪90年代中后期,专业的消费者金融公司扮演了贷金业市场的中心角色。与目前中国的互联网金融平台类似,日本的消费者金融公司通过对个人基本信息和自动授信模型的审查,形成了银行所不具备的无担保授信能力,其贷款具有:1、及时性,审查时间短;2、便利性,可随意借款和还款;3、隐秘性,对借款人的信息进行保护。通过以上三种特性的支持,消费者金融公司取得了信用记录不佳的客户市场,并不断做大做强。而当时的日本银行业与中国相似,相比消费金融企业风险偏好低,优先考虑含有担保的贷款,面对风险较高的小额个人贷款显得比较消极。

在日本贷金业大发展时期,消费金融企业大举获利,企业市值不断上升。根据《福布斯》杂志,1999年,日本四大消费金融企业之首——武富士创始人武井保雄首次成为日本首富,在当年的《福布斯》杂志排行榜上,他以78亿美元的资产名列日本第一,在全世界排名第30位。

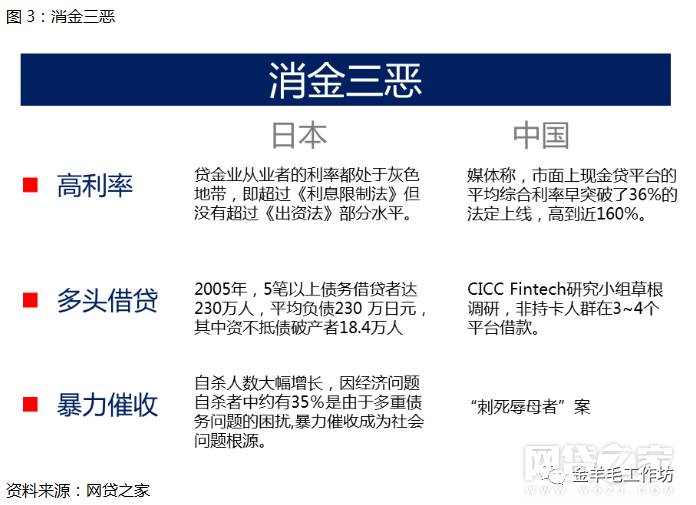

不过,日本贷金业的高速发展背后也隐含了不少问题,当时业界一致认为日本贷金产业普遍存在多头借贷、高利息及不当催收三大问题,被称为“消金三恶”。

多头借贷:房地产泡沫破灭后日本进入“失去的二十年“,经济的长期不景气使消费者偿债能力受到影响,贷款人存在严重的多头借贷现象,拥有多家消费金融企业的额度。据统计,《贷金业法》颁布前的2005年,5笔以上债务借贷者达230万人,平均负债230万日元,其中资不抵债破产者18.4万人。

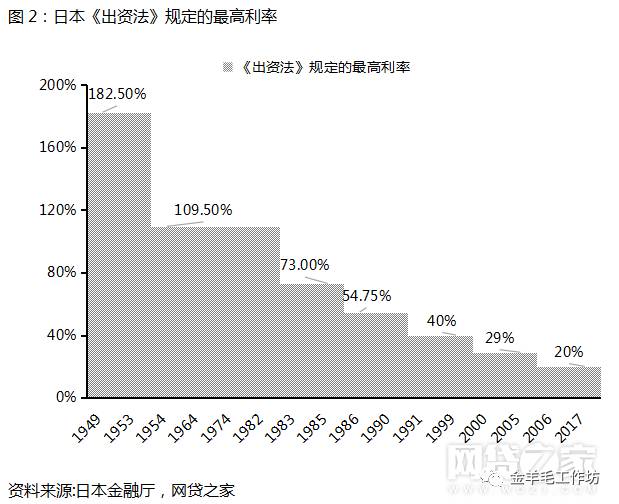

高利率:由于贷金公司以无抵押、无担保贷款为主,借贷者违约率远高于银行,导致放贷利率畸形偏高。1954年《出资法》和《利率限制法》颁布之前的年利率高达182.5%以上,后经5次调整,到1999年,注册的合法贷金业者放贷利率仍高达40%。

在2006《出资法》和《利息限制法》修正前,主流贷金业从业者的利率都处于灰色地带,即超过利息限制法但没有超过《出资法》部分水平(APR=29.2%)。过高利率加剧借贷者违约率上升,加上利滚利计息方式,借贷成本极为沉重,贷金业陷入高利率与高违约率恶性循环经营困局。

暴力催收:一些消费金融公司是从地下金融的”阳光化“,本身具有一定的”关系“,在催账时不时与黑社会有牵连,使得这一行业成为日本人心目中名声不太好的“高利贷”行业。

综上所述,日本当年的消费金融行业与中国有众多类似之处,只不过中国市场借互联网将信贷业务从线下搬到线上,以P2P信息中介、互联网消费金融以及金融机构+助贷模式实现各类信贷业务。从目前的舆论导向来看,业内也普遍对现金贷的高利率、债务人的多头借贷以及暴力催收质疑颇多。

根据当年日本和中国目前的现状,导致中日消费金融(贷金业)出现“消金三恶”原因无非于三点:

滞后的监管: 互联网金融虽然在近年高速发展,但实际规模与整个消费金融市场(住房抵押和信用卡为主)相比仍然九牛一毛,在没有出现较大风险事件的情况下很难引起监管层的注意,监管的滞后就会产生监管套利的时间和空间。日本消费金融企业利用《出资法》与《利息限制法》利率上限之间的灰色空间套利,中国的互联网平台则以各种名义的手续费突破法定利率上限。

高利贷阳光化:与日本“阁金融”(未经注册的黑市金融或地下金融) “阳光化”一样。不少线上现金贷或者P2P是从民间借贷发家,属于披着互联网外衣的民间高利贷,其业务模式本身就比较粗狂。虽然暴力催收在行业中仍然是少数现象,但在互联网时代暴力催收的传播和舆论不容小视。

次级借款人财务和法律意识薄弱:日本贷金业以及中国现金贷面向的都是传统金融机构不愿意覆盖的次级人群,收入偏低且财务意识薄弱。这些贷款人在借款时对于借款利率并不敏感,加上法律意识缺乏无法维护自己的利益,因此悲剧事件时有发生。

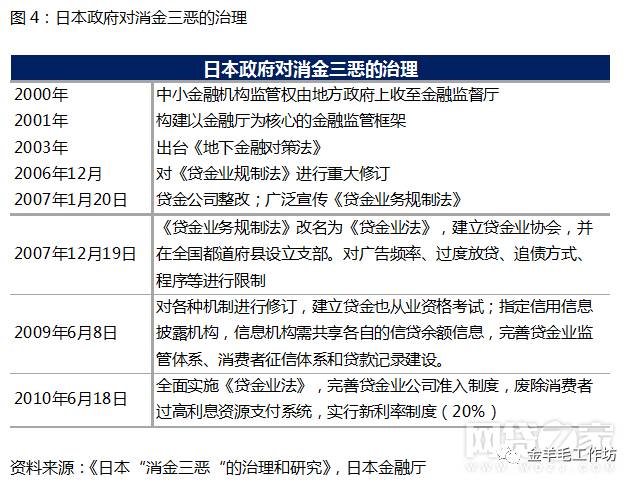

当时,日本政府为了遏制贷金业的“消费三恶”,从2000年起,开始对《贷金法》进行连续修正,对贷款行业进行适当性管制,就放贷机构的准入条件、行业自律机构以及行为监管做出明确约定,主要包括:

提高准入门槛

为保证贷金业者贷款业务的合理实施,最低净资产额由个人300万日元、法人500万日元,全部提高到2 000万日元。

强化行业自律组织

在组织方面,依《贷金法》规定,贷款业协会的目的在于保护资金需求者的利益,协助贷款行业正常运营。协会应该是法人或者全国性组织,有意设立协会的从业者必须取得内阁总理大臣的认可。

贷款业务的行为限制

利率:禁止贷款从业者与债务人约定超过《利息限制法》第四条规定上线的契约。

额度:贷款人的贷款余额不得超过年收入三分之一。

催收:贷款从业者无正当理由,在不适当的时段、不得拨打电话或传真资料给债务人或至债务人居住处。不得要求债务人以外之人代替债务人清偿债务。当债务人以外之人拒绝告知债务人的居所和联系方式,或者拒绝其他对债权催收的协助后,不得仍要求其协助催收。

监管趋严使十几年来如日中天的日本消费金融遭受打击, 2011年的消费者金融市场的市场规模约为12万亿日元,与日本贷金业法修正前的2000年几乎缩小了四成。消费者金融公司的消费贷款供给额曾达到10兆亿规模的巅峰,在贷金业法修正的2006年以后急剧下降,在2010年缩减到2.4兆元,约为原有规模的四分之一。

后监管时代:萧条的日本消费金融业

《贷金业法》自2006年生效后,一共经历四个实施阶段,到2010年6月全部实施完毕。期间,新法对于日本消费金融企业造成重大打击。影响最为深远的无疑是《利率限制法》和《出资法》之间的“利率灰色地带”被废除以及最高法对超额利息部分的偿还判定。

具体而言,《出资法》规定的29.2%利率上限下降到20%(利息包括手续费、礼金等除本金外所有费用)。《利息限制法》则保持自1954年以来的规定,借贷10万日元以下利率限制为20%,10~100万日元为18%,100万日元以上为15%。对于上述区间的贷款,超过15%和18%但低于20%的违法者将承担行政责任,超过20%规定的违法者承担刑事责任。

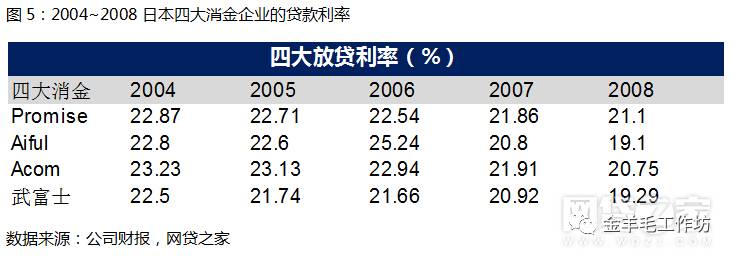

同时,而为了防止贷金从业者过度授信、债务人多头借贷,在借款人的借款余额方面,修正的新法规定借款人贷款余额不得超过年总收入的三分之一,否则新的借款将被禁止。因此,家庭主妇、学生等无收入群体的贷款规模被大幅限制。对此,在《贷金业法》实施期间,日本四大消金企业开始减少对于高风险人群的贷款以控制贷款利率符合监管要求。如下图显示, 2006年起,日本四大消金企业的放贷利率开始出现下降。

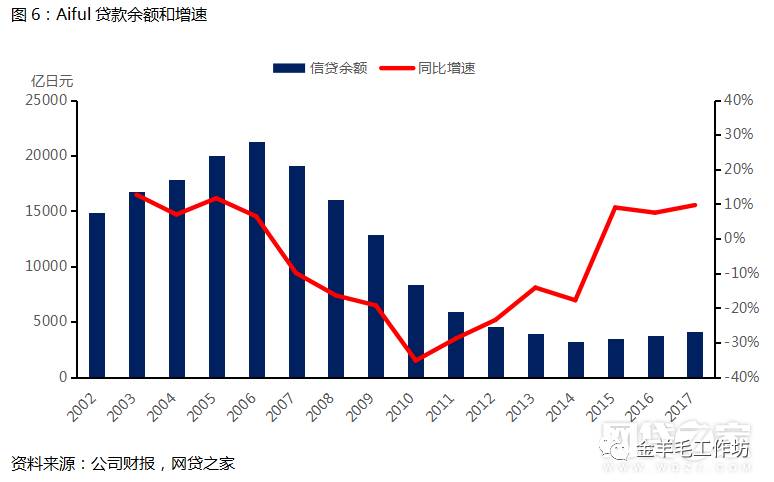

为了符合利率上限要求,日本四大不得不将目标客户从高风险群体转移至低风险群体,息差收窄的同时潜在客户数量也减少,叠加随后的全球金融危机,日本贷金业遭到重创且至今一蹶不振。以四大之一Aiful为例,在2006年《贷金业法》修正和阶段实施之后,其贷款余额出现了连续8年的负增长,一度从2006年的超2万亿元跌至2014年的3200亿元。虽然近年有所缓和,但在日本经济整体疲软的大环境下,已经尽显疲态再无10多年前的光辉。

除利率限制外,利息返还(Interest Repayment)是影响2006年后日本消金企业业绩并使四大之一武富士破产的源头。2006年1月,最高裁判所针对灰色地带的利息给予了不当所得的判决,也就是说超过20%的那部分利息借款人可以要求消费金融公司偿还。消费金融公司引入了“利息返还损失准备金(provision for loss on interest repayment)”或“利息返回费用(Interest-repayment-related Expenses)”,经营成本大幅上升严重影响力消费金融企业的盈利能力。2006年来,消费信贷机构向消费者返还了数万亿日元的超征利息。

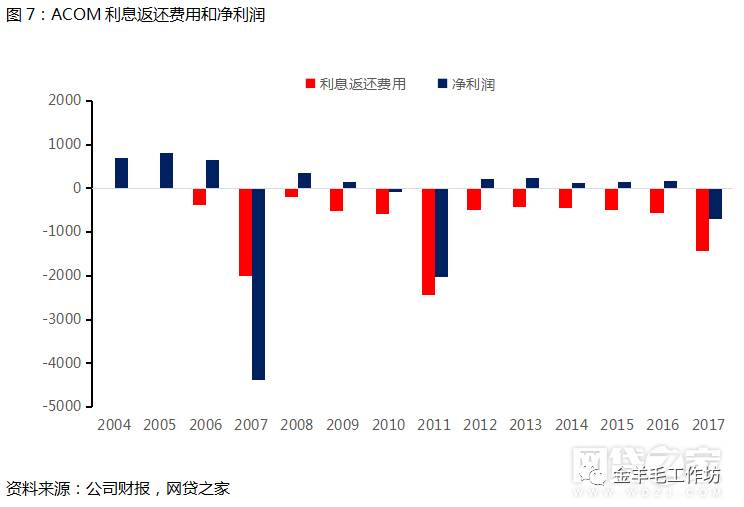

以日本四大之一ACOM为例,ACOM于2006年起向贷款人返还超额利息。我们根据其年报统计,在2006~2017财年,ACOM一共向贷款人返还利息9984亿日元,严重影响其最近10多年来的经营业绩。在2004至2006年,ACOM的净利润在600亿日元以上,但在2006年《贷金业法》修正并实行后,ACOM在十年内累计亏损5770亿日元,这与巨额的利息偿还不无关系。

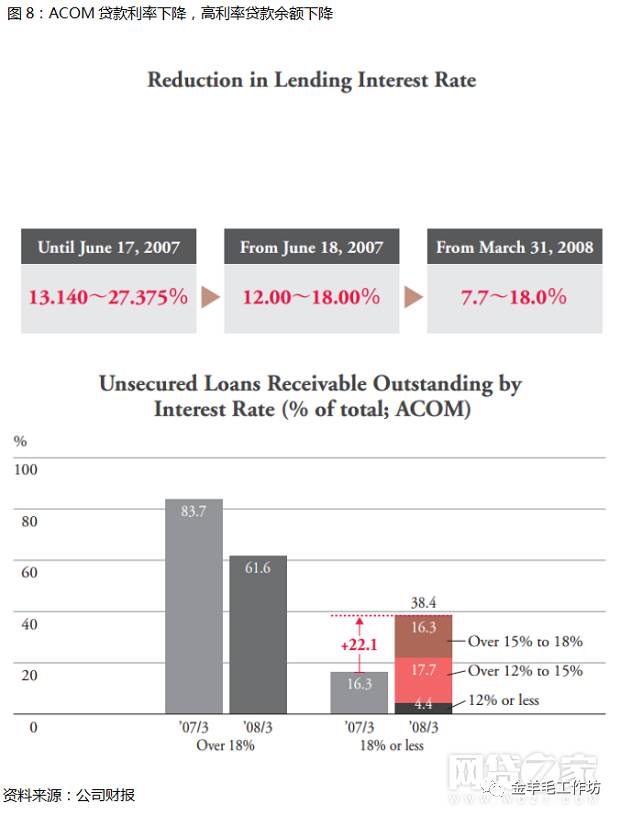

事实上,随着《贷金业法》的修正,ACOM是最早改变经营策略的消费金融企业。ACOM率先摆脱此前对于高风险客户的依赖,开发低利率信贷产品以吸引高质量客户。2007年下半年起,ACOM产品的利率区间从此前的13.14%~27.375%下调到12%~18%以满足《利息限制法》的要求。在利率下降后,其超额利率贷款余额也出现下降。在2007年3月,ACOM利率超过18%的贷款月占比为83.7%,而在一年之后该比重下降到61.6%,可见ACOM为符合法律和监管要求在短期内做出了明显的战略调整。

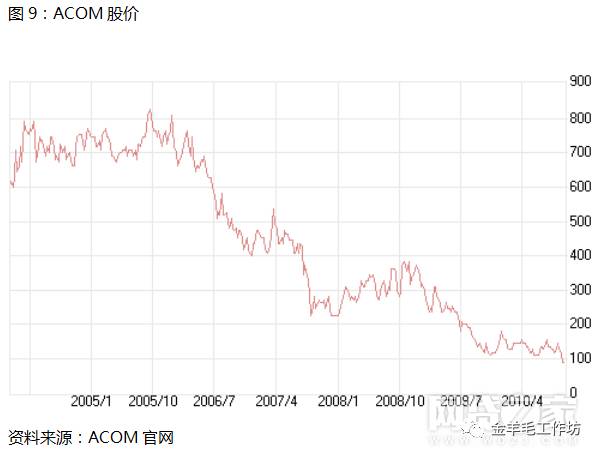

但这种战略调整是以牺牲企业利益为代价的,加上陡增的、持续的利息偿还支出,ACOM业绩惨淡股价遭遇暴跌。数据显示,从2006年初的800日元跌至2010年100日元左右,3年时间市值缩水85%以上。

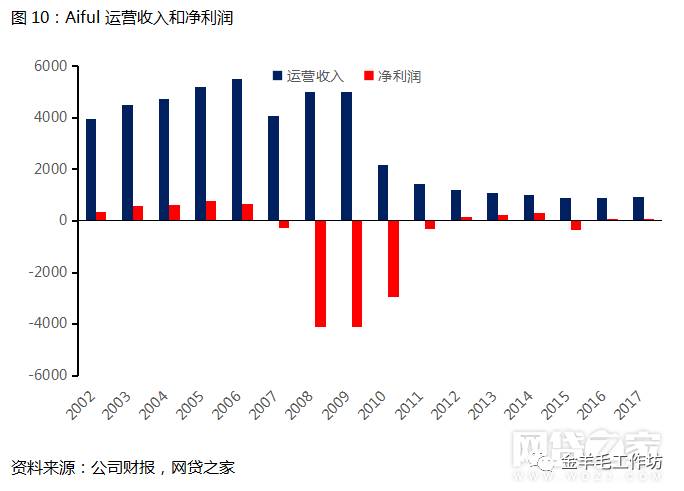

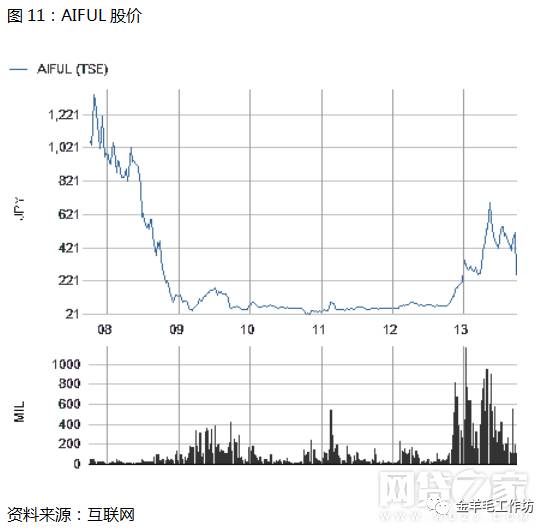

然而,ACOM只是日本消费金融的衰退的代表之一,日本四大之一Aiful也在当时面临巨大危机。除上述提到的贷款余额大幅减少外,其经营业绩与其他消费金融企业一样十分惨淡。2007年,Aiful陷入长达5年的连续亏损,由于贷款规模的减少、利差收窄营业收入也出现大幅下滑。

金融危机期间, Aiful公司创始人兼总裁福田吉孝甚至将自己与亲属的500亿日元投入Aiful以补充其消耗严重的资本金,这凸显了当时日本消费金融企业在外部融资上面临的困难。国内贷金业的萧条叠加全球金融危机,Aifui股价从2007年末的1200多日元跌至2009年低点39日元,且在相当长的一段时间内陷入低迷。

而最让人唏嘘不已的无疑是曾经日本首富武井保雄的武富士。日本四大中,Promise属于三井住友财团旗下子公司,Acom和Atful为三菱财团旗下子公司,相比于其他四大武富士背后没有财阀的支撑,也是四大中唯一一个走向破产的企业。

在2002年一季度,武富士贷款余额一度高达17666亿日元,居日本业界首位。然而,当2006年1月最高法院做出“超过《利息限制法》上限的利息(灰色利息)全部无效”的判断后,要求武富士返还多缴利息的客户蜂拥而至,公司经营从此每况愈下。2009年底,武富士开始停止提供新的贷款,截至2010年3月底,武富士的贷款金额已萎缩至5894亿日元。2010年9月,武富士公司因无力招架要求返还超征利息的众多借款人,决定向法庭申请破产保护,成为日本贷金业整顿的最大“牺牲品”。

日本经验对于中国现金贷的启示

存在即合理,现金贷在中国的兴起有合理之处,其满足了传统金融机构无法触及群体的融资和消费需求,对于中国经济由投资驱动转型至消费驱动有一定贡献。但业内仍然存在高利率、多头借贷、暴力催收的现象,与日本当年的“消金三恶”如出一辙,且目前对于现金贷的负面舆论也正在不断发酵。我们认为,监管只会迟到但不会缺席,以高息覆盖高坏账、债务人多头借贷借新还旧的模式难以持续,监管层或参考日本经验在利率上限(收费项目都纳入借款人成本)、贷款额度上限、行业自律、数据共享、相关法律方面做出一定调整以去除行业中的劣质玩家,将剩余的优质玩家纳入监管体系,未来或将对接央行征信、建立行业的大数据共享平台。

目前,仅有银行、持牌消费金融公司、互联网巨头、部分P2P满足36%的利率上限要求。在未来良币驱逐劣币的大环境下,头部平台和持牌机构在一定程度上将受益于行业整顿,行业也将从“百花齐放”的粗狂式发展进化到“能者为之”的理性发展,一些平台的退出是回归理性的必由之路。

更多金融市场分析,欢迎点击“阅读原文”,加入我的圈子

更多金融市场分析,欢迎点击“阅读原文”,加入我的圈子