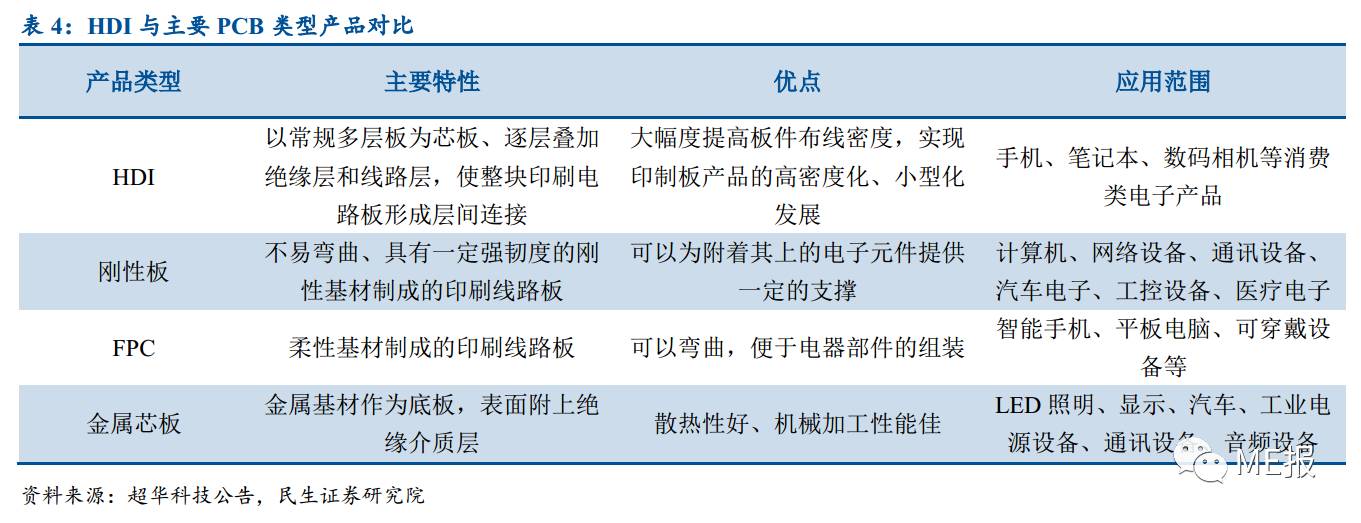

1)公司行业地位不断提高,产品朝高附加值演化

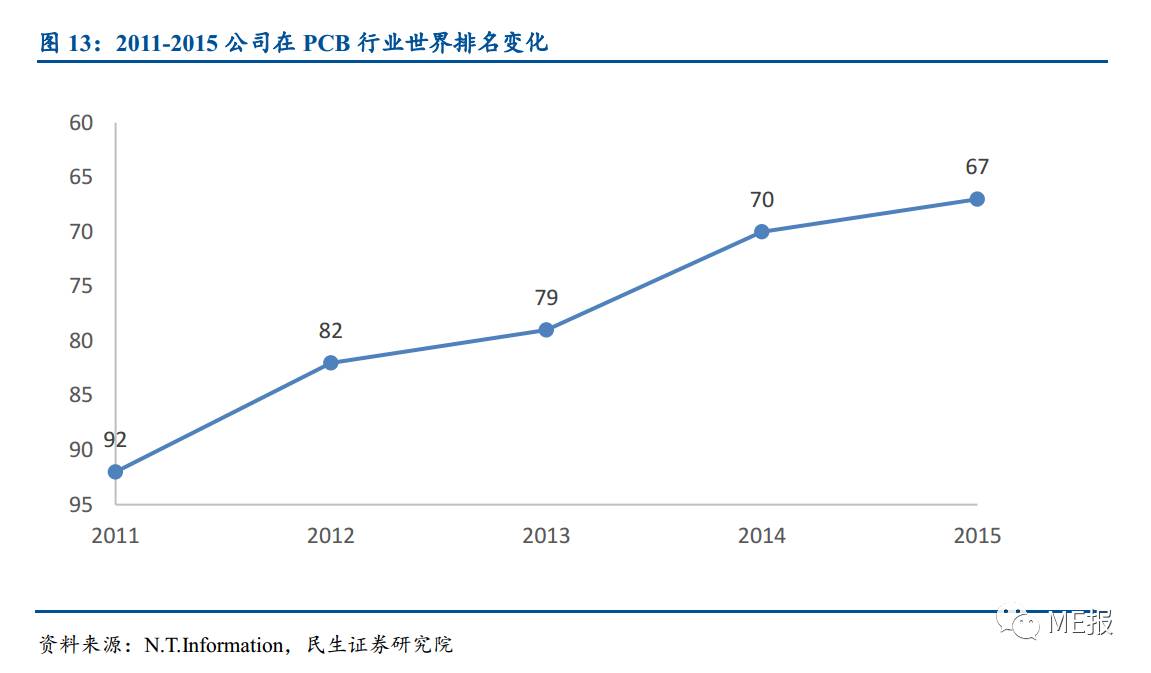

公司自设立起便开始生产高密度多层显卡PCB,目前在显卡PCB市场份额全球第一。同时公司还是中国电路板协会(CPCA)副理事长单位,是行业标准的制订单位之一。公司研发能力和市场地位不断增强。2011年,公司入选N.T Information世界PCB行业百强,排名92位。至2015年,公司排名已跃居第67位。

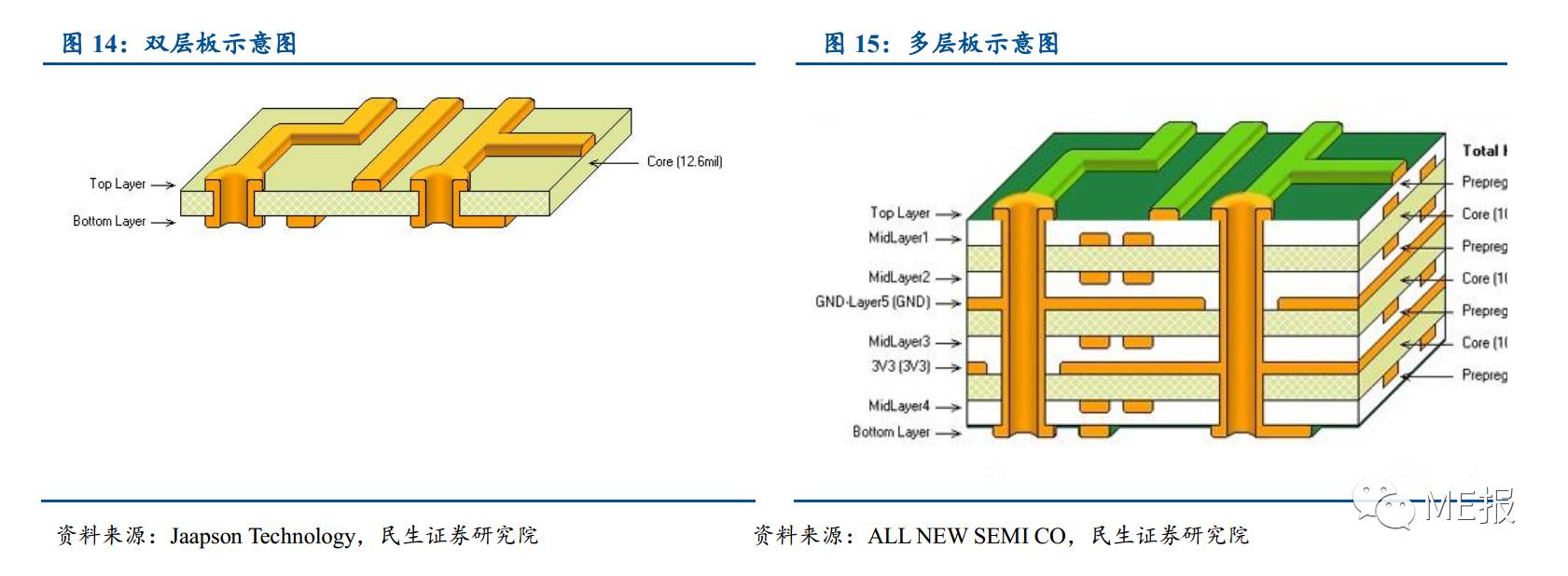

公司主要产品为双层板(PCB)和多层板(PCB)。双层板产品相对低端,毛利率较低,仅在电路板两面有布线,通过涂有金属的导孔连接。相较于单层板来说,双层板解决了单面板中因为布线交错导致的难点,因此元器件既可以焊接在正面,也可以焊接在反面。

多层板即多层线路板,使用了更多单面或双面板的布线。多层板使用一块或几块双面板做内层,两块单面板做外层,通过定位系统以及绝缘粘贴材料,按照设计要求进行互联的印刷电路板即多层PCB。

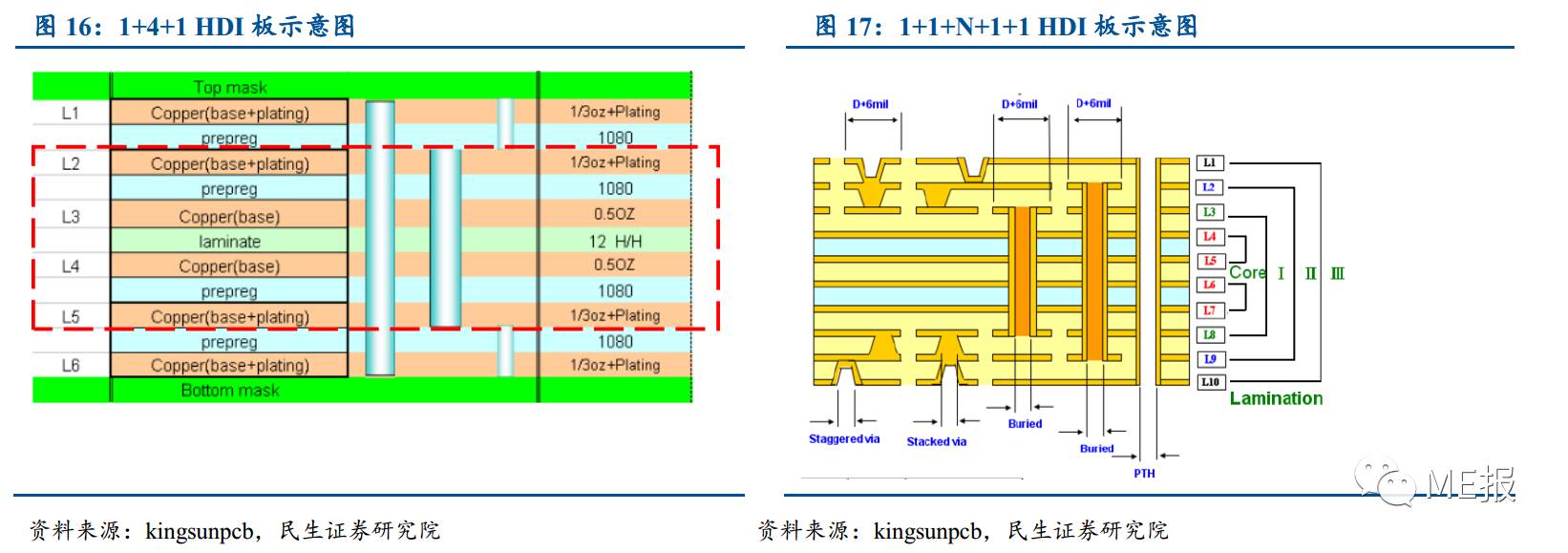

HDI是(High Density Interconnector)的缩写,即高密度互连板,属于PCB中的一种技术,也是公司目前正在发展的一项技术。随着电子产品精度和密度不断提高,对线路板的精度和密度也提出了新的需求。HDI板通过减少通孔数量,精确设置盲孔和埋孔实现更高精度和密度。它为传统的印制电路板带来了精细导线化、微小孔径化等特性。

HDI板相较于普通多层板具有更可靠的电性能和信号完整性,可改善射频干扰、电磁波干扰和静电释放。在2002年摩托罗拉开始全面采用HDI板制造手机电路板后,目前绝大多数手机主板都采用HDI板。目前HDI被广泛应用于手机、数码相机\摄像机、笔记本电脑、汽车电子和其他数码产品等,其中手机中的应用最为广泛。

根据电子行业咨询机构 Prismark 姜旭高博士2017年3月“CPCA春季论坛”作的报告, 预计2016-2021年HDI板和挠性板(包括刚挠结合板)的年复合增长率将超过传统PCB产品,分别为2.8%和3.0%。

公司IPO募集资金项目主要用于高端高精密线路板扩产,共计投资72814万元,预计将于2017年7月31日达产。公司2014年已有约170万平方米年产能,建成后将增加每年18万平方米高端HDI板产能和42万平方米高端多层板产能,产能增幅为35.29%,预计募投项目将为公司带来年均12.44亿元营收和1.61亿元净利润。

募投项目所涉及的高端 HDI、高端多层板基本实现批量生产,具有成熟的生产工艺流程。高端产品包括:高端HDI板、高端汽车板、高端光电板、高端通讯背板等。

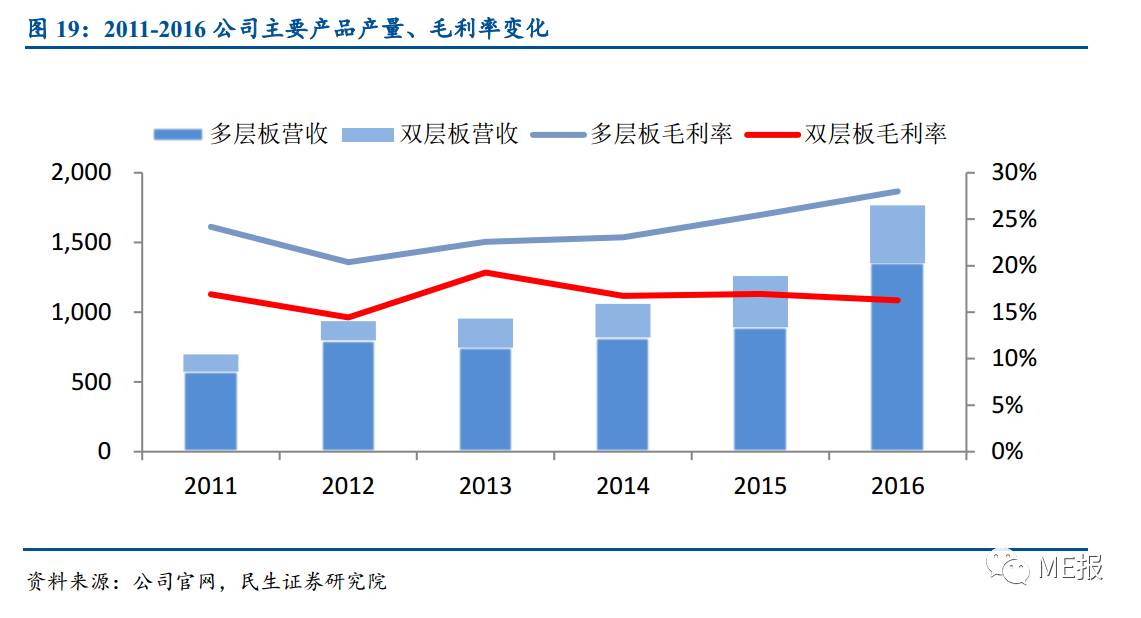

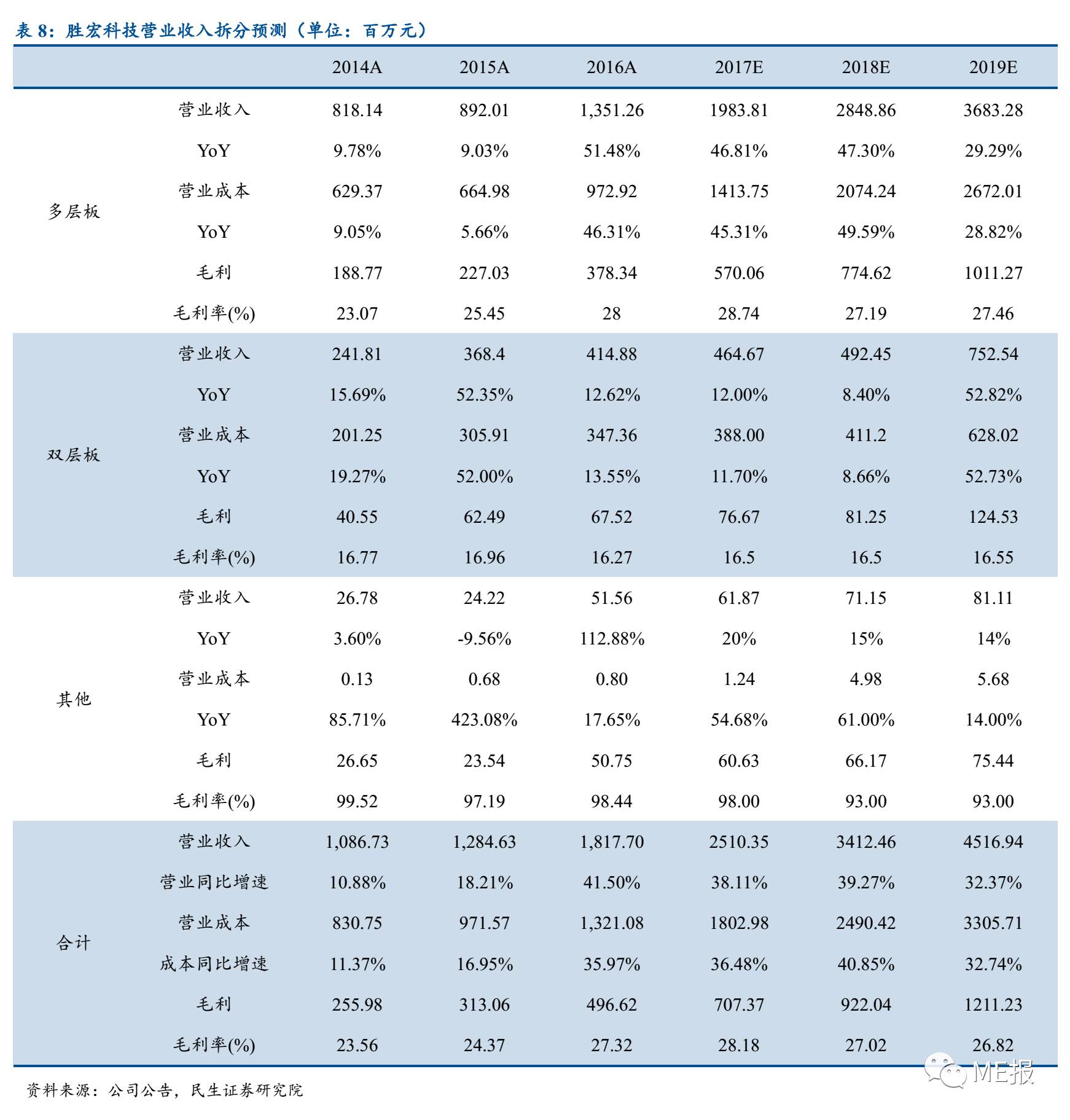

从产品营收上看,公司多层板业务占据主导地位,双层板尽管也有较快增速,但其营收占总体比例在20%左右。多层板2011年营收为5.73亿元,到2016年营收为13.51亿元,年复合增长率为18.71%,双层板2011年营收为1.24亿元,到2016年营收为4.15亿元,年复合增长率为27.23%。

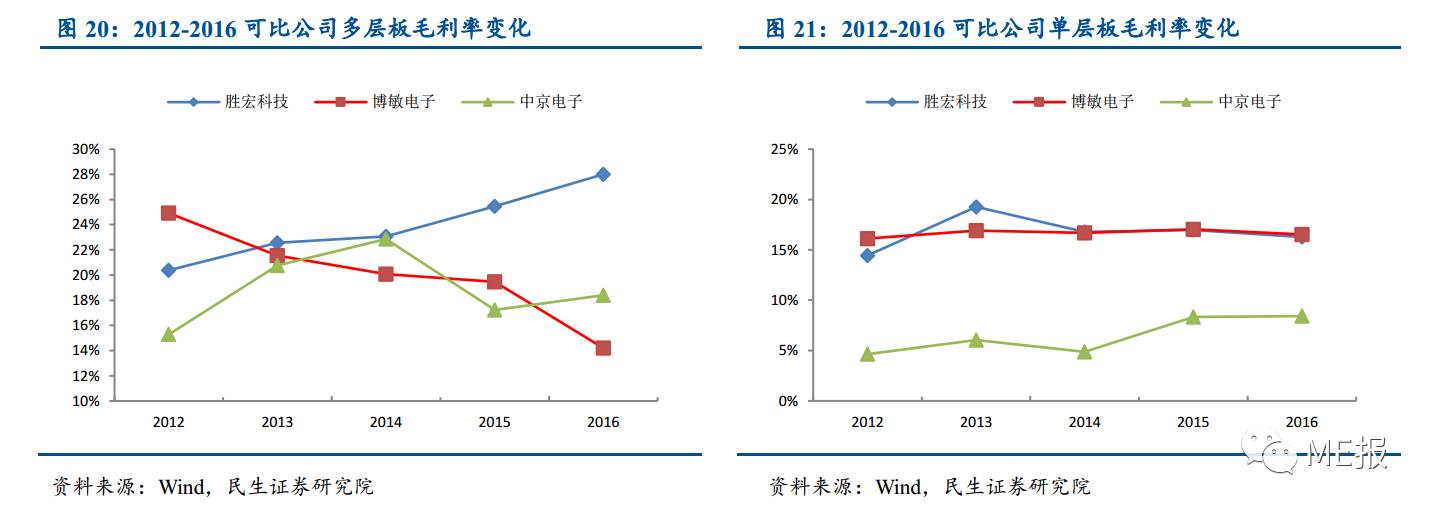

而从毛利率上来看,多层板业务毛利率较高,且从2012年开始稳步增长,其毛利率从20.38%上升至2016年的28.00%,而单层板毛利率则稳定在16%-17%之间。公司未来还将持续投入毛利率高的多层板业务。

从行业对比来看,A股上市公司中,博敏电子与中京电子两家公司产品结构与胜宏科技较为相似,均以单、双、多层板为主营业务。

公司采取多种方式降低原料成本。上游原材料方面:公司关注原材料相关重金属行情,把握合理采购时机,并与原厂商合作,减少中间环节,对部分原材料实施供应商备货制度,降低库存,提高周转率,降低价格波动风险。生产方面:公司成立成本管控小组,通过工艺优化和设备改进,降低能耗同时提高产能,提高排版利用率,同时回收生产中的部分原料,回收再利用生产的余热、用水,做到节能减排、降污增效。

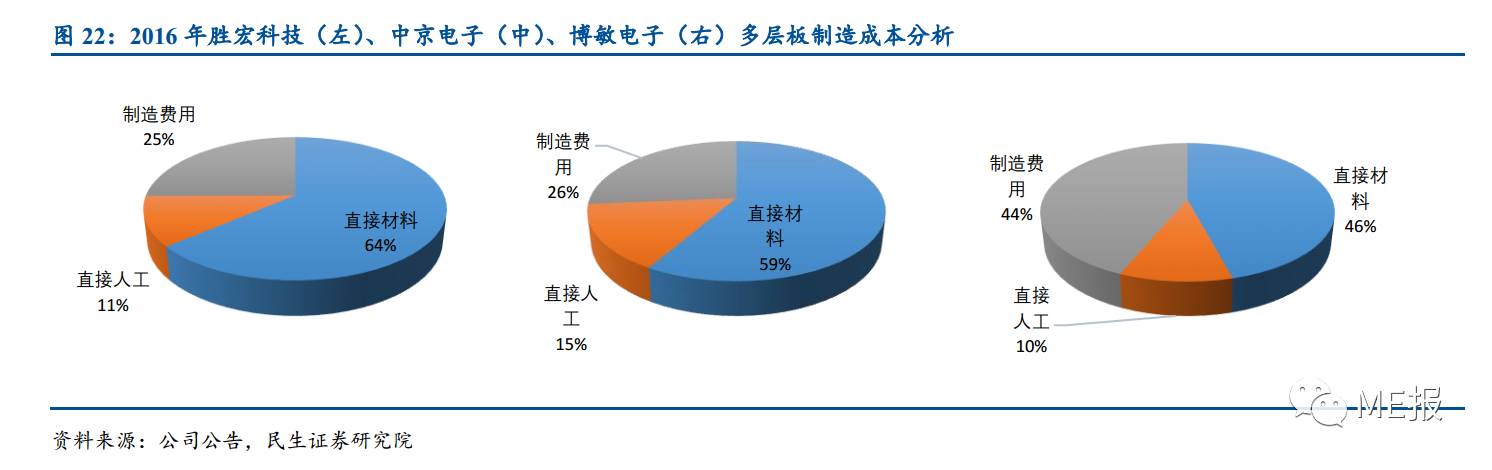

与其他厂商相比,公司在多层板方面的制造成本相对较低,制造费用+直接人工仅占成本的36%,低于中京电子的41%和博敏电子的54%。我们认为,在成本方面的控制帮助胜宏科技在竞争激烈的多层板领域保持毛利率稳步提升。

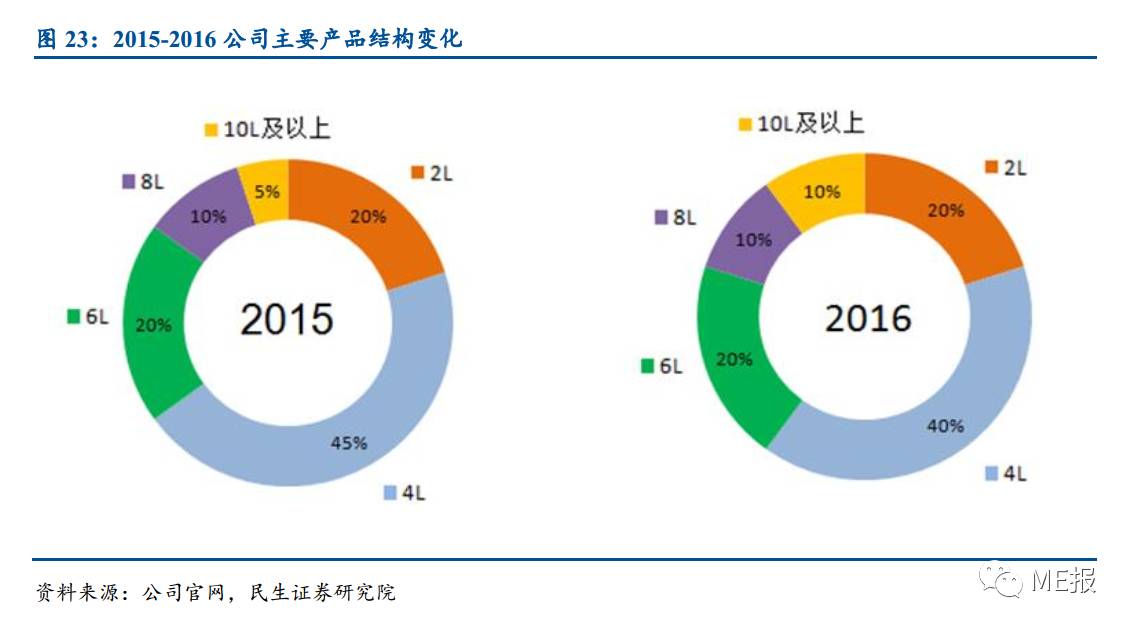

产品结构持续优化,高毛利多层板占比持续提升。在公司PCB层数分布中,从营收上看,2015年公司约20%产品为双层板,4层板为公司主打产品,占约45%,10层及以上仅占约5%;而2016年,更高技术含量和毛利率的10层及以上多层板占约10%,提升约5个百分点,而四层板降至40%,双层、六层和八层基本保持不变。10层及以上多层板为公司提高毛利率做出了贡献。

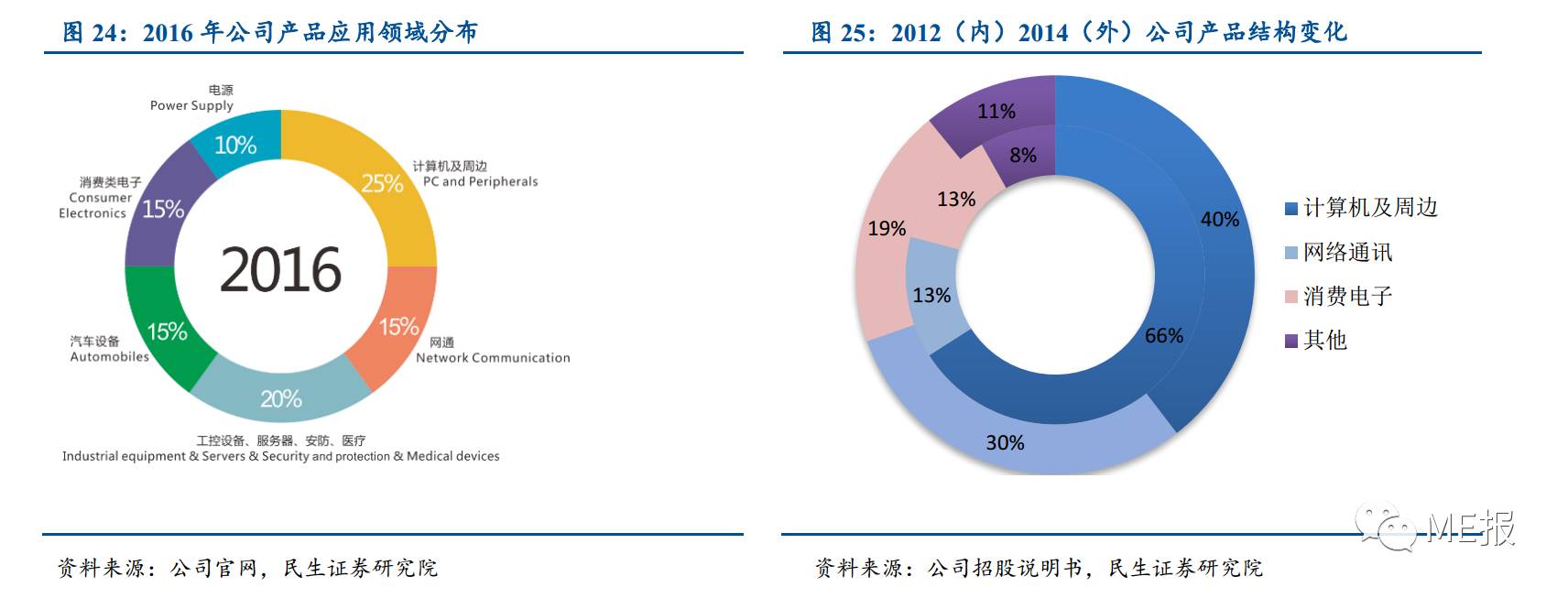

从具体下游产品应用领域分布上,计算机及周边产品随着个人计算机行业发展进入成熟阶段,公司主动降低相应产品比重,从2012年的65.96%降至2016年的约25%。同时积极拓展产品适用范围,进入工控及医疗设备、汽车设备和电源等相对高利润行业。截至2016年,公司工控及医疗设备、汽车设备和电源三个行业产品占总份额的约45%。而网络通信和消费类电子均为15%左右。

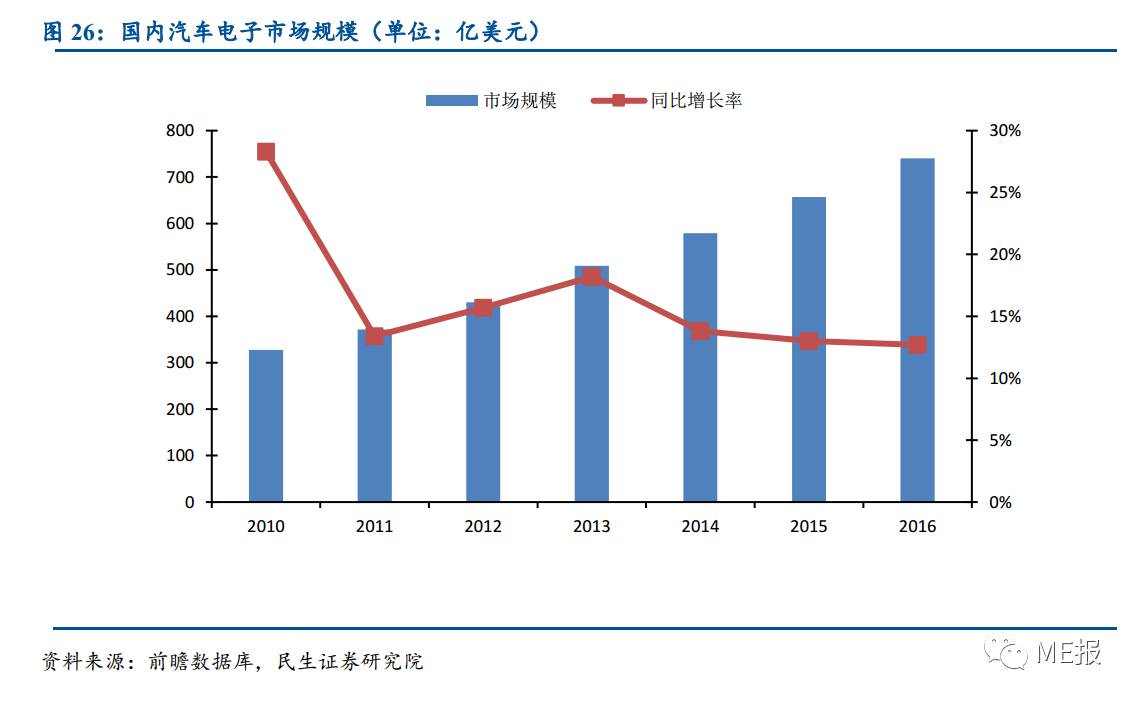

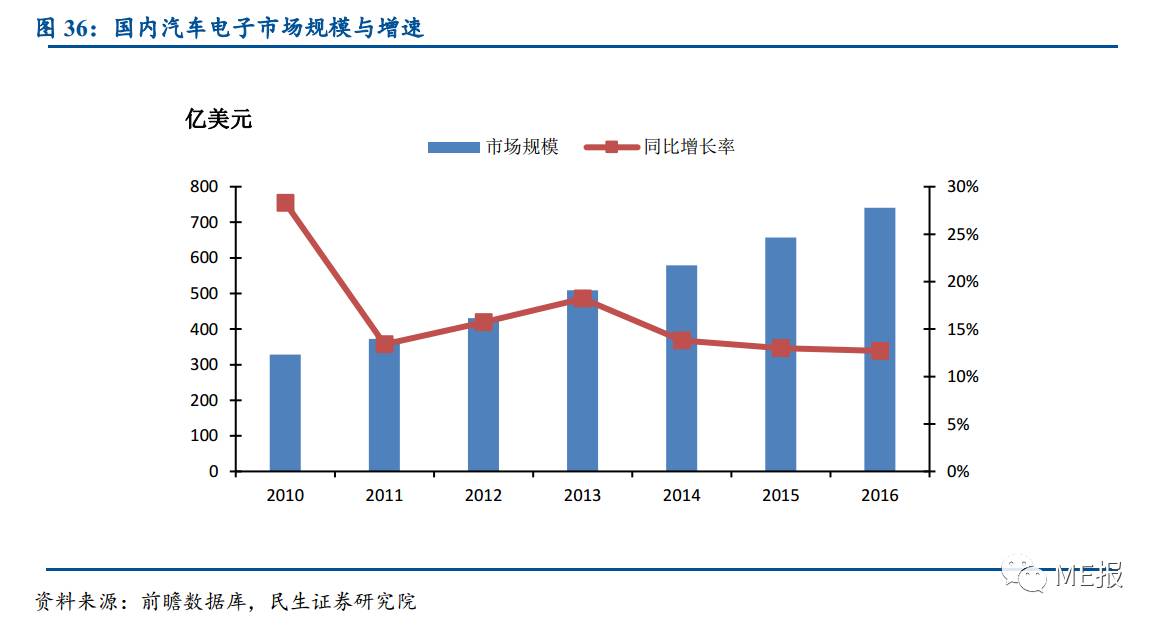

汽车电子市场正在快速增长。根据德勤测算,2016年全球汽车电子总规模达到2348亿美元,国内汽车电子市场规模也达到了740.6亿美元,2010年至今,年增长率均超过10%。汽车电子中,PCB用于承载和连接各种元件,属于汽车电子的基础部件之一。

车用PCB价值量高、技术难度大、验证周期长。根据中国产业信息网统计,汽车电子中,PCB在汽车电子行业占比约为2%,占所有PCB生产份额的10%左右。但出于安全考虑,车用PCB在耐温、抗电磁波、抗震、抗腐蚀等要求上高于普通PCB产品,因此汽车厂商对供应商要求较为严格,长期稳定质量保证比产品价格更为重要,因此平均而言,一辆汽车大约使用一平方米的PCB板,价值约60美元,毛利率高于普通PCB。

工控设备主机是一种加固的增强型个人计算机,工业环境较复杂,工控设备主机需要长期可靠稳定运行,因此普遍具有较高的防磁、防尘、防冲击能力。其应用范围包括户外广告管控系统、高速公路管控系统、轨道交通管控系统等。

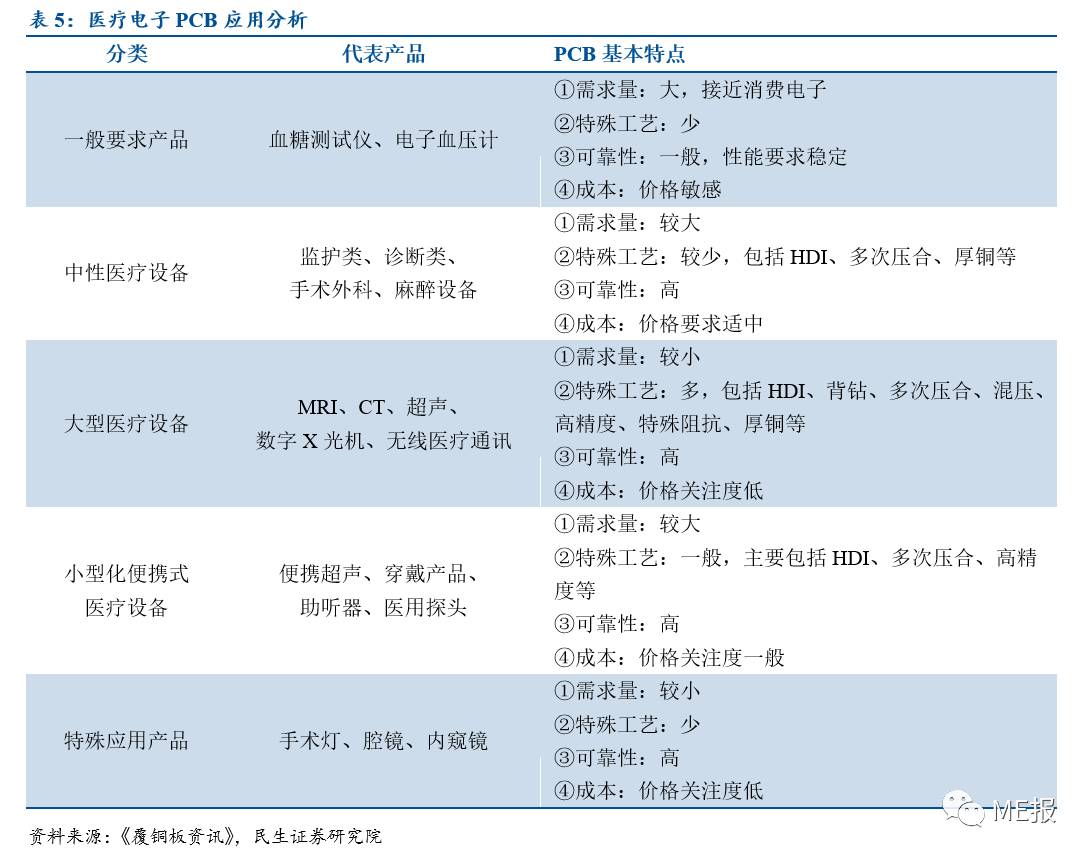

医疗用电子产品主要表现为医疗器械中的高新技术医疗设备,其基本特征是数字化和计算机化。医疗电子PCB设计相对简单,加工难度不大,品种较多,单批量较小,但安全和可靠是医疗用PCB最核心问题,而其对成本关注度较低,因此医疗用PCB毛利率相对较高,挖掘潜力较大。

根据Prismark预测,2016~2021年,通讯设备、汽车电子、工业设备和医疗设备年复合增长率将分别为3.2%、4.3%、4.2%和3.2%,高于行业平均水平2.2%。随着这些产业向智能化、无线化发展,其PCB需求将进一步提升,引领行业发展。

2)公司客户优质,市场竞争优势明显

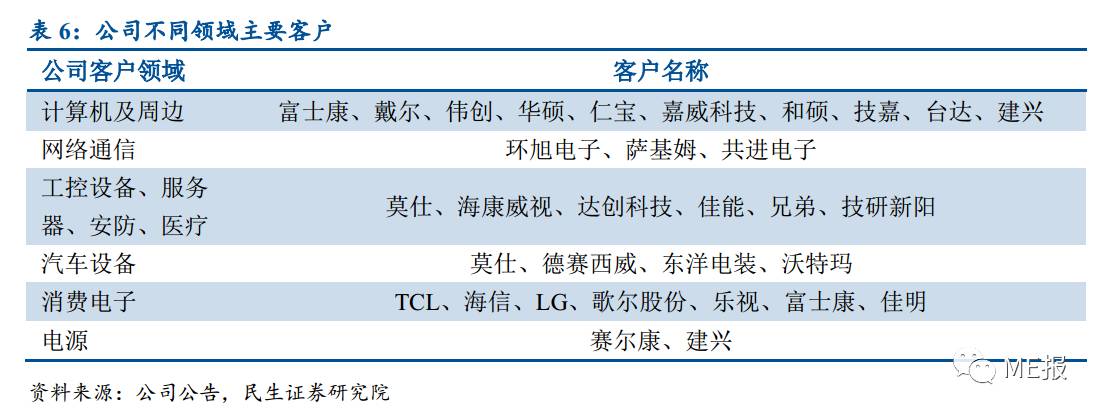

闪公司积累了大量客户和良好声誉,在不同行业与上百家客户建立了合作关系,最终产品广泛应用于苹果、三星、思科、惠普、联想、日立、LG、夏普、台达、SKY等国内外众多知名企业产品上。客户行业影响力强,市场竞争优势明显,客户产品在市场起领导作用。

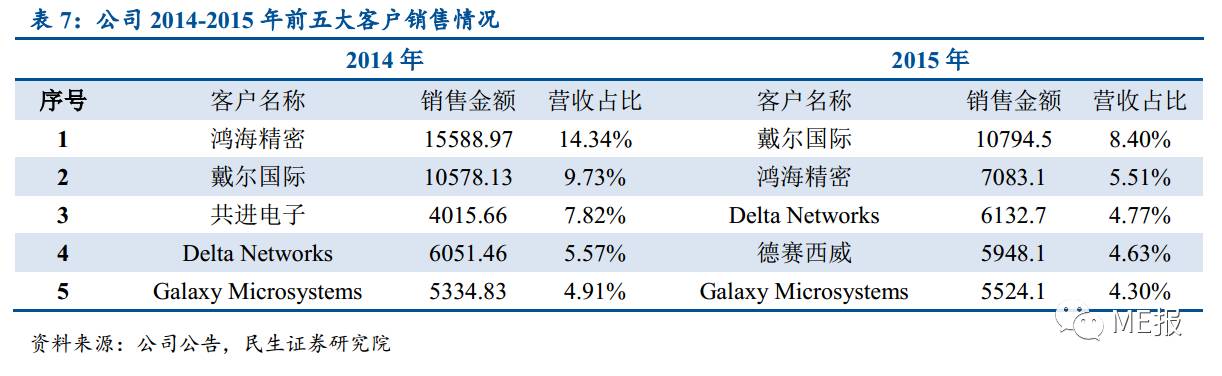

公司2014-2015年前五大客户包括消费电子领域代工厂商鸿海精密,消费电子设备生产商戴尔国际,汽车电子厂商德赛西威,网络通讯设备供应商Delta Networks、共进电子,显卡生产厂商Galaxy Microsystems。客户集中度逐步下降,行业分布领域不断拓展。

3)硬件更新带来高端产品需求,硬件及周边行业需求稳定

在电脑及周边行业,公司主营业务稳定。公司目前显卡PCB行业市场份额第一,同时积累了大量优质客户,包括戴尔、华硕等PC厂商,也包括富士康、伟创、仁宝、和硕等大型代工厂商,还包括技嘉等板卡厂商。

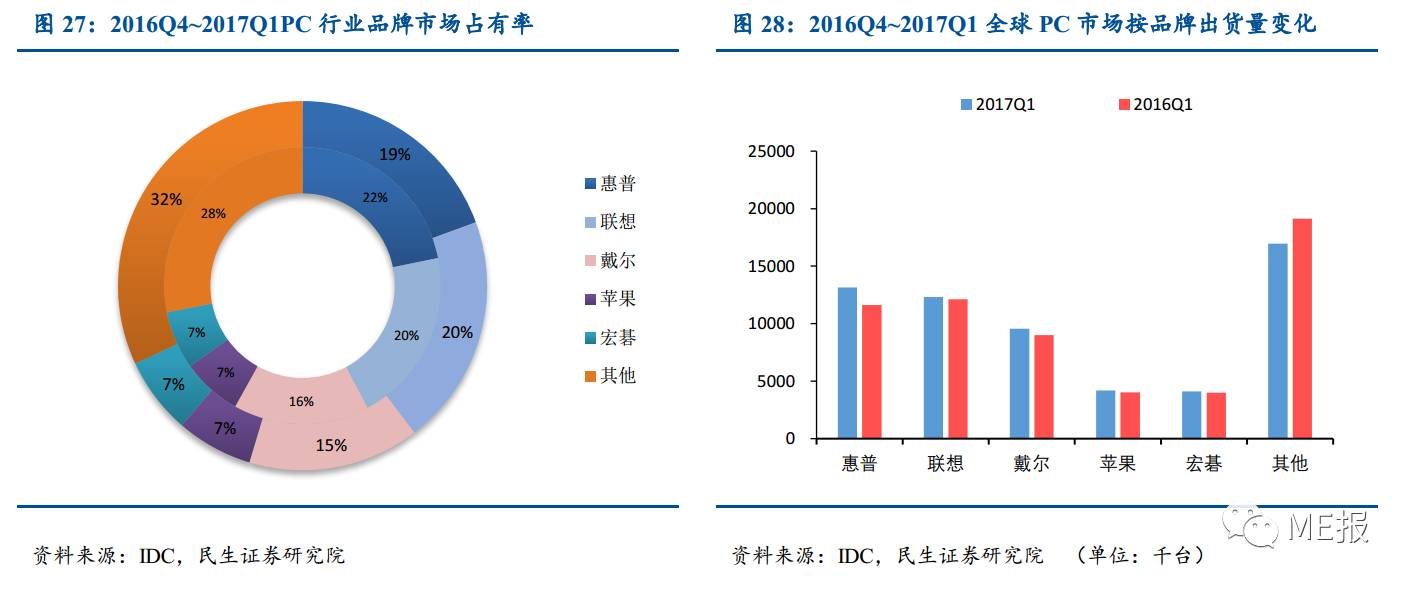

根据IDC统计,2017年第一季度,个人电脑市场重新回暖,总出货量为6032.8万台,环比增长0.6%。与此同时,市场集中度进一步提升,惠普、联想、戴尔、苹果、宏碁五大品牌市场占有率达到71.9%,环比提高了3.8个百分点。

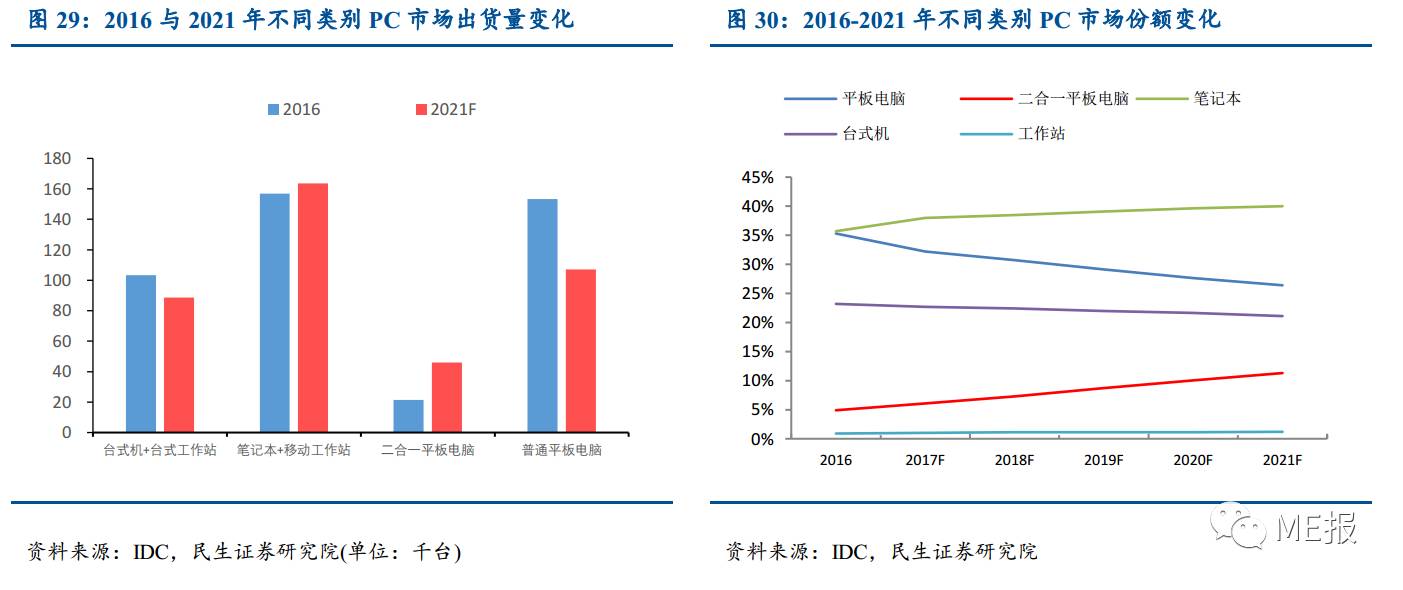

PC市场将筑底回暖,稳步增长。IDC预测,至2021年,台式机及台式工作站、笔记本和移动工作站、二合一平板和普通平板电脑年复合增长率将分别为-3.0%、0.9%、16.4%、-6.9%,整体复合增长率为-1.4%;剔除普通平板电脑后的年复合增长率为1.1%,中高性能移动设备出货量将增长,整体市场份额略有提升。

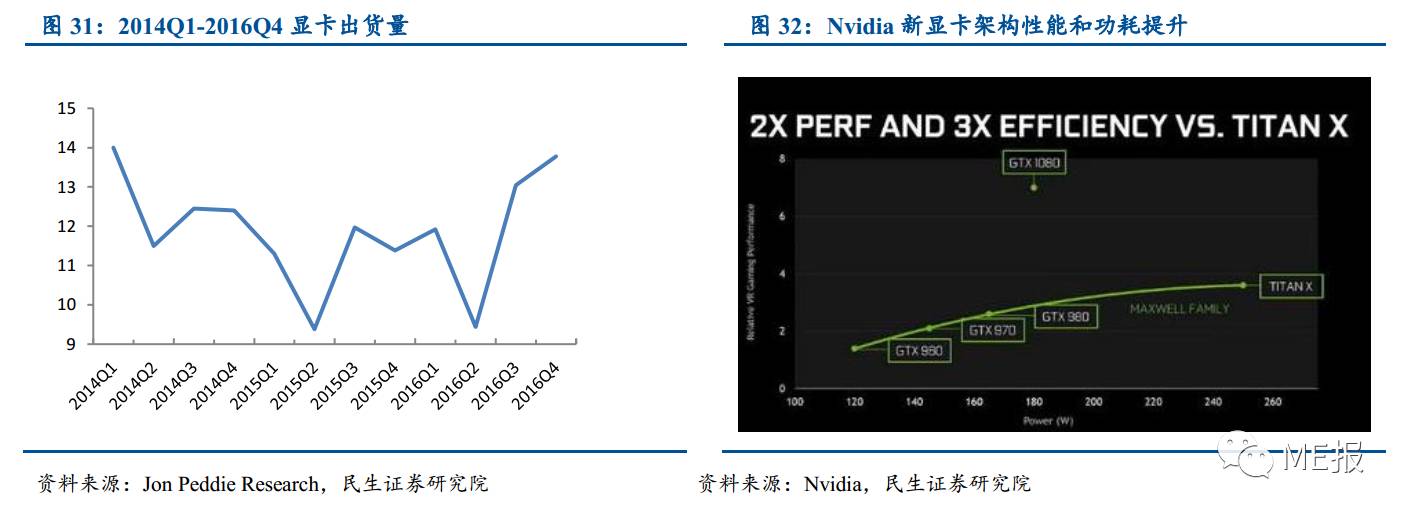

2016年,随着Nvidia基于16nm Pascal新架构的显卡和AMD基于织女星新架构显卡发布,全球显卡行业迎来更新换代。根据Jon Peddie Research统计,2016Q3,全球显卡出货量约为1304万块,同比增长8.96%,Q4出货量约为1377万块,同比增长21.02%。

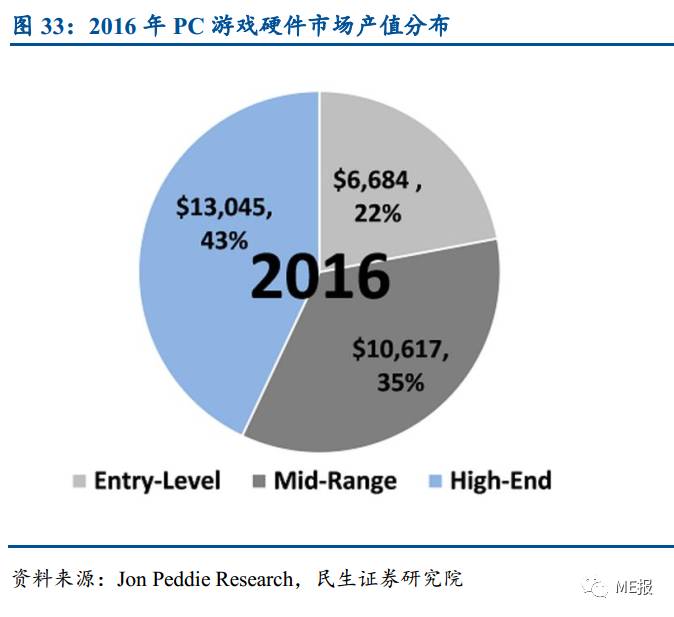

PC硬件方面,PC游戏为推动高端性能前进的主导力量。根据Jon Peddie Research统计,2016年全球PC游戏硬件市场容量已达300亿美元,亚太地区市场容量为11.3%,而在未来3年内,全球PC硬件市场还将保持6%的CAGR增速,亚太地区略高于全球,增速将达到7%。

根据JPR统计,2016年高端游戏硬件市场销售占比约43%,高于中端和低端市场。PC游戏硬件市场中,随着显示器分辨率的提高,QHD(2560*1440)和4K(3840*2160)开始普及,对显卡性能要求不断提升,与此同时,主板和CPU也是不可或缺的一部分。PC游戏市场发展将带动PC硬件升级,进一步带动公司业绩。

3)消费电子稳步增长,通讯设备需求快速增加

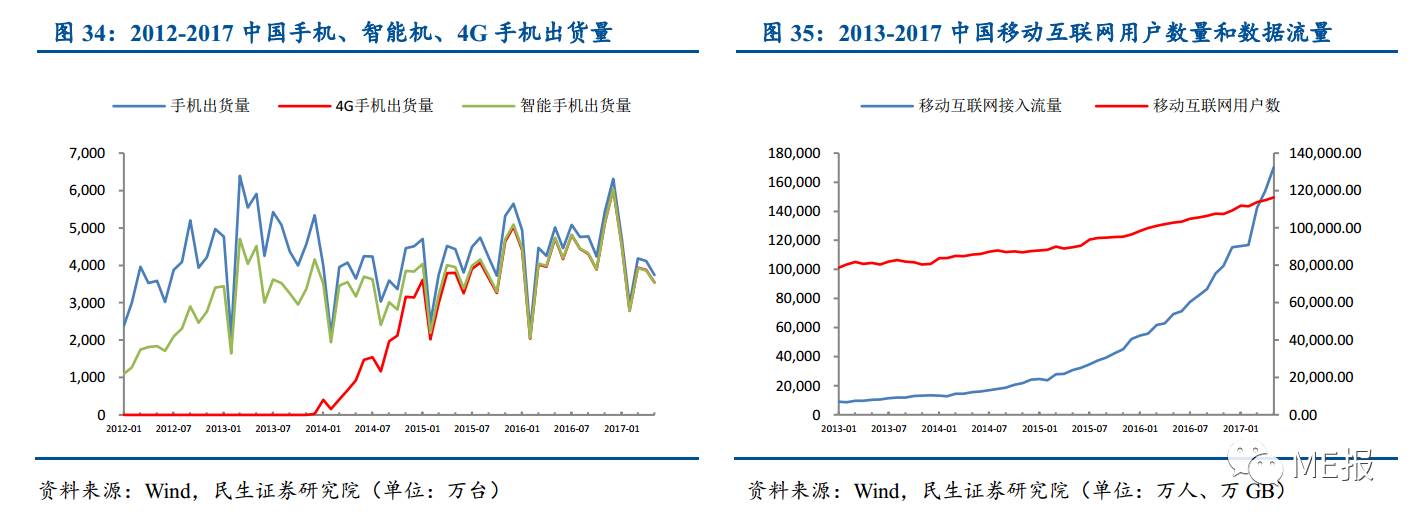

随着中国智能手机渗透率不断提高,人们对于移动网络需求快速攀升。2017年5月,我国4G手机在手机出货量中已达94.89%、移动网络用户数量达11.63亿户,月移动互联网接入流量为170.28亿GB,户均接入流量为1464MB;相较于2013年1月,分别增加0.47倍,17.86倍和11.77倍。

4G网络具有更高的附加值,在进一步普及4G网络的过程中,运营商还需要采购大量的网络设备扩容现有基站能力,增强用户4G体验。PCB产品作为电子行业基础产品,还将在未来4G发展和5G更新换代中广泛应用,得到快速发展机会。

随着4.5G/5G时代的到来,运营商正积极建设网络基站。由于高频、低延时、大带宽等特性,5G网络基站密度和数量相比3G、4G网站大幅提升,利好高端PCB。

汽车电子化主要是指通过增加汽车电子设备等提升汽车的安全性、舒适性以及娱乐性。可以预见,随着消费者对汽车安全性、舒适性以及娱乐性等要求的提升,汽车电子化率必将随之提升。根据德勤测算,2016年全球汽车电子规模达到2348亿美元。国内汽车电子市场规模也在快速增长。据前瞻数据库数据,2010年,我国汽车电子市场规模在328亿美元;2016年,我国汽车电子市场规模已经达740.6亿美元。我们认为,深度电子化已经成为汽车行业发展的趋势。

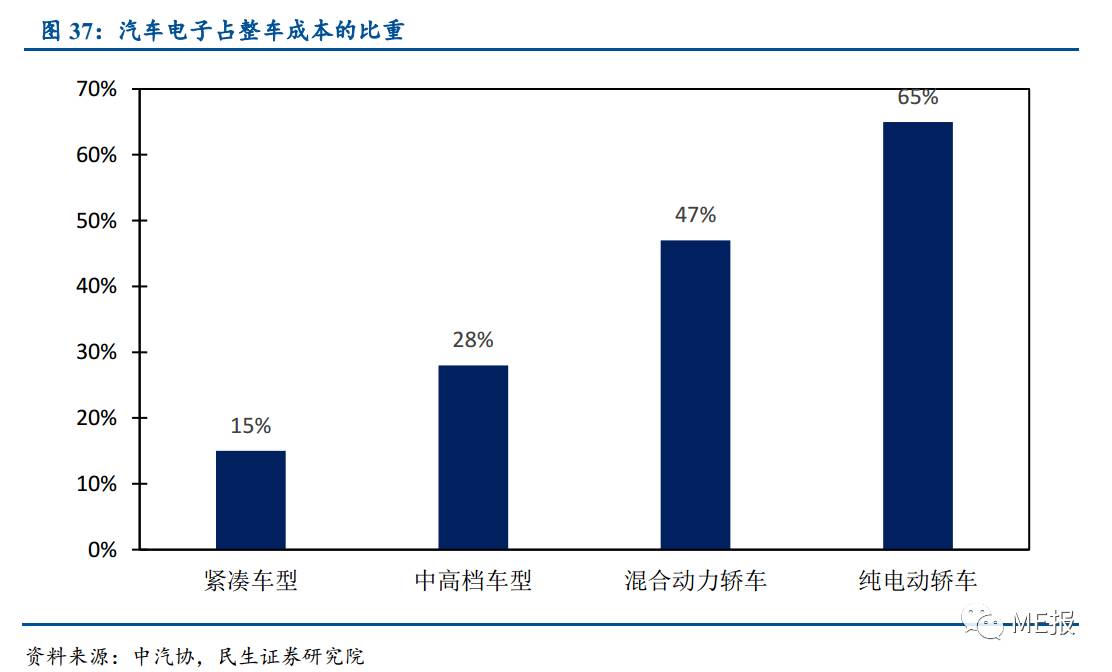

新能源汽车的兴起为汽车电子带来发展机遇。新能源汽车中,电池模组、电控系统均需用到PCB。根据中汽协统计的数据,纯电动轿车中汽车电子成本占整车的比重已经达到65%,远超于传统的燃油车。

根据中汽协统计,在传统的燃油汽车总成本中,紧凑型车的汽车电子成本占比仅为15%,中高档车型汽车电子成本占比为28%。纯电动汽车的发展为汽车电子带来了更大的市场空间。

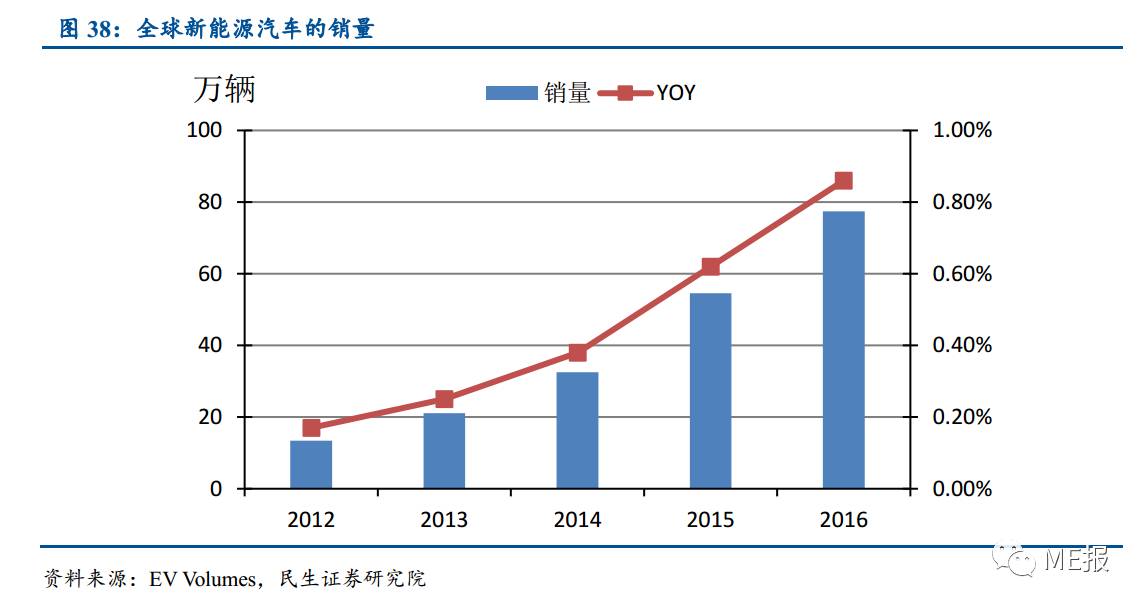

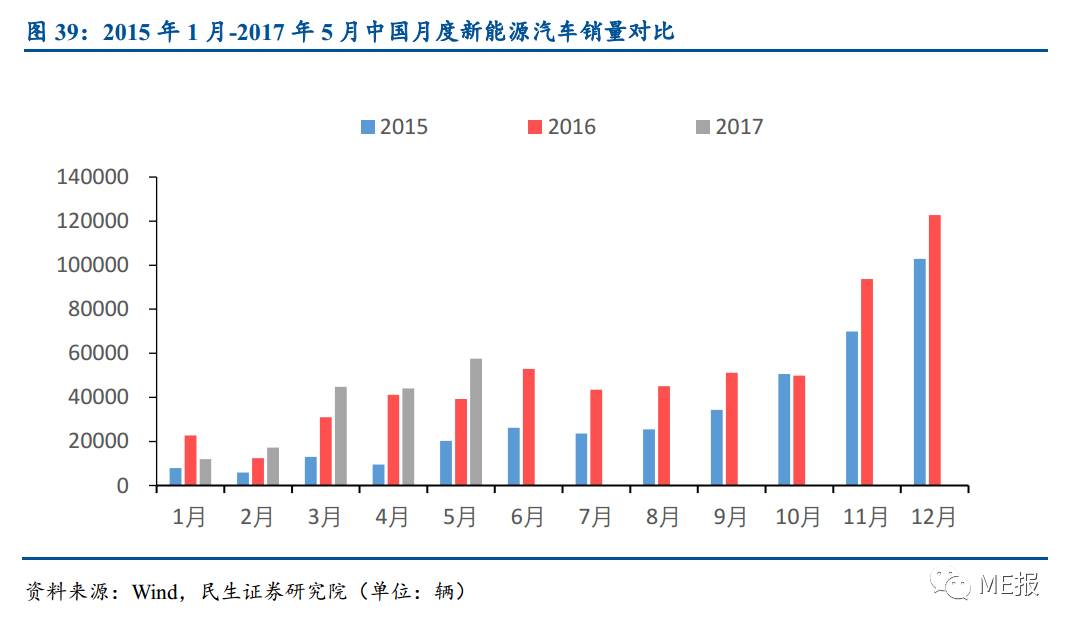

在提倡清洁能源的时代,汽车的电动化已经成为行业发展的重要趋势之一。根据EV Volumes数据,2016年全球新能源汽车的销量达到77.4万辆,同比增长42%。尽管目前,新能源汽车在全球汽车销量中的占比仍然较小,但特斯拉等电动汽车巨头的崛起正引领这行业发展的新潮流。特斯拉从Model S到Model X,以及即将进入量产阶段的定位于大众市场的Model 3,一直走在新能源汽车行业的最前沿,引领和促进着行业的发展。

在国家政策等扶持下,国内新能源汽车产业正迅猛发展。根据中汽协统计数据,2015年,国内新能源汽车销量迅速攀升,达到33万辆,同比增长343%;2016年,我国新能源汽车销量达到51万辆。在补贴等政策的鼓励和扶持下,国内已经形成了完整的电动汽车产业链,电动化依然成为汽车行业发展的未来趋势之一。电动汽车需要比传统汽车更多、规格更高的电子元件,其产销量的快速增长为汽车电子带来的发展带来了机遇。

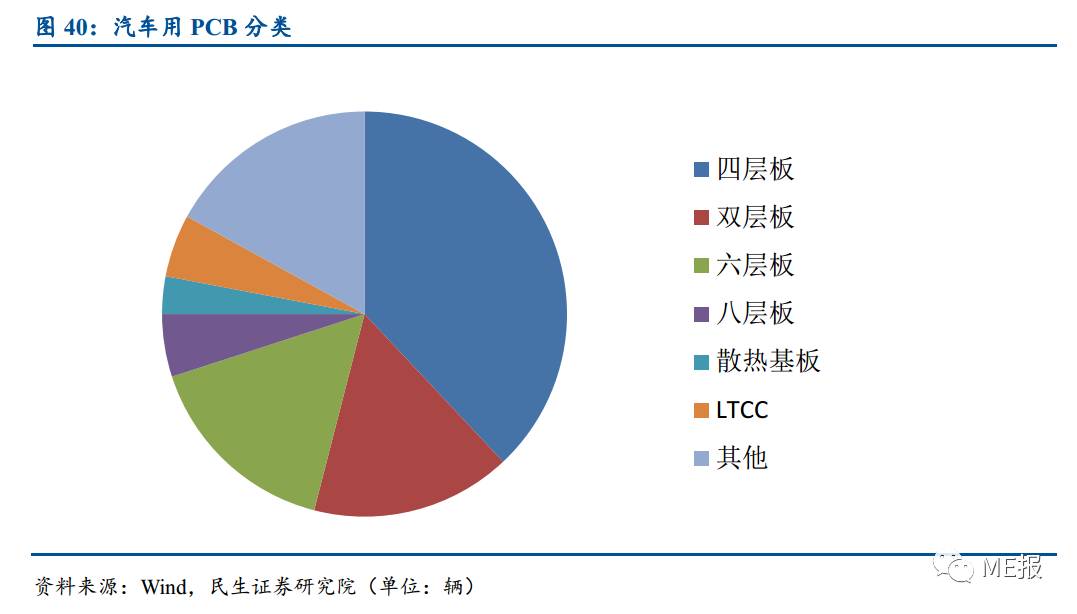

目前,车用PCB占整车电子比例为2%左右,在PCB市场中份额约为10%。根据Prismark预测,2015~2019年,车用PCB复合增长率将达到5%,高于PCB行业增长率。而汽车电子对PCB的需求是多元化的。双层板约占16%,多层板约占59%,散热基板、LTCC(低温共烧陶瓷基板)及其他电路板约占25%。

公司2016年汽车电子用PCB占总产量约15%。我们认为,公司已具备新能源汽车PCB生产能力,定增募投项目的逐步实施,将打开公司未来成长空间,向汽车领域进一步发展,提升公司销售额的同时进一步增加公司销售利润率。

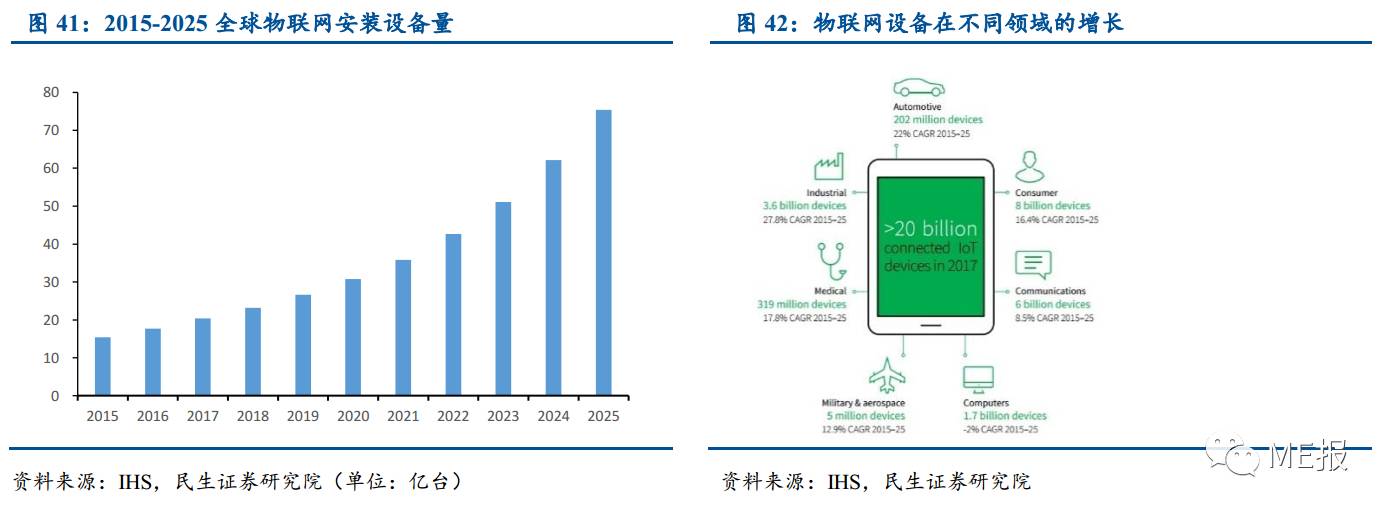

根据IHS预测,全球物联网设备将从2015年的154亿部,增长至2025年的754亿部,年复合增长率达到19.30%。其中工业和汽车行业年复合增长率将超过20%,分别为27.8%和22%,引领行业增长;医药、消费品、军工和航空、通讯设备增长率也将分别为17.8%、16.4%、12.9%和8.5%。

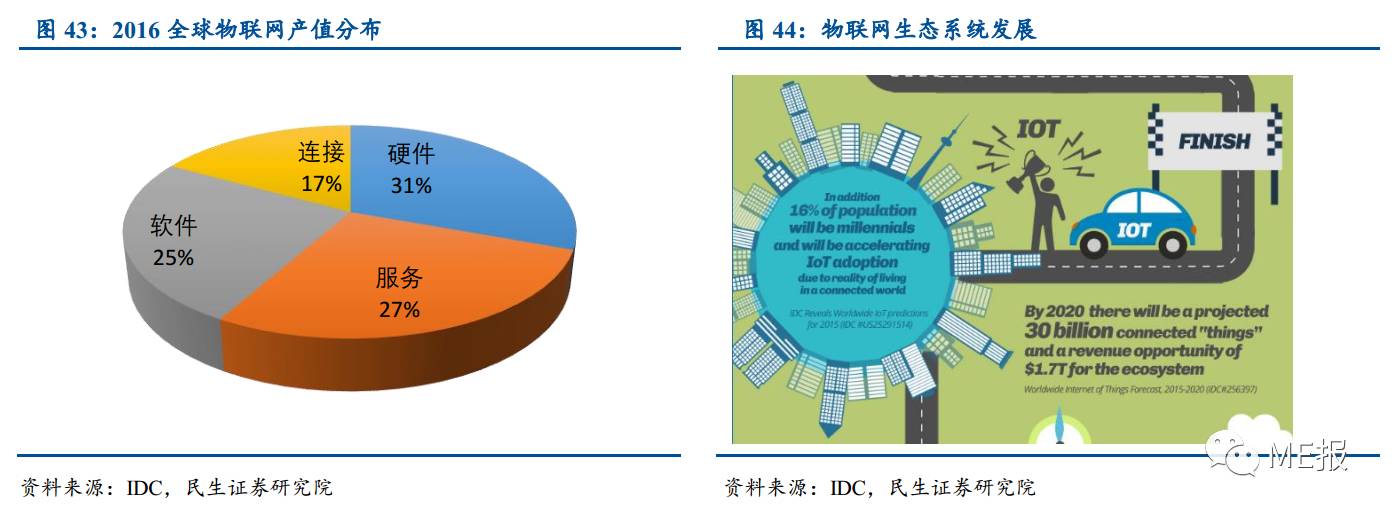

根据IDC预测,全球物联网相关支出将从2016年的7370亿美元上升至2020年的1.29万亿美元,年复合增长率达15.6%。其中,2016年物联网中支出额最大的包括制造业、交通和设备三个行业,分别投资额为1780亿美元,780亿美元和690亿美元。到2020年,物联网硬件设备总支出将达到4000亿美元。

根据工信部发布的最新《关于全面推进移动物联网(NB-IoT)建设发展的通知》,基础电信企业要加大NB-IoT网络部署力度,2017年末NB-IoT网络覆盖直辖市、省会城市等主要城市,基站规模达40万个,实现基于NB-IoT的M2M连接超过2000万;2020年NB-IoT实现全国基本覆盖,基站规模达到150万个,实现基于NB-IoT的M2M连接超过6亿。

PCB同样是物联网行业基础设备之一。我们认为,随着物联网行业快速发展,硬件设备不断增加,公司若定增成功,将打开物联网行业新增长点,为公司持续贡献业绩。

公司是国内领先的优质PCB供应商,在显卡PCB领域份额全球第一,拥有优异的成本管控能力、深厚客户资源、中高端PCB量产能力等核心优势,受益产品结构优化及募投项目产能投放。目前业务可以拆分为多层板和双层板业务。基于谨慎原则,我们做出以下假设:

多层板:IPO募投项目主要用于高端高精密线路板扩产,即将于今年下半年达产,达产后年均贡献营收124356万元,项目年均净利润约为16114万元。定增项目预计2019年达产,用于新能源汽车及物联网用线路板项目,达产后年均贡献营收15.6亿元,净利润21980万元。预计定增项目中80%左右为多层板。受网络、工控、通讯设备、汽车电子、医疗设备等行业需求快速攀升,公司多层板业务未来将保持高速增长。

双面板:未来全球双面板需求保持稳定,得益于良好的成本管控,公司双面板产品拥有更高性价比,销售将保持8%~9%增幅。2019年公司定增项目达产,预计其中约20%产能为双面板,届时将大幅提升公司双面板产能。

具体业务拆分如下:

公司是PCB领域领军企业,技术研发实力突出,随着产品结构的持续优化,新能源汽车和物联网用PCB的布局将打开长线成长空间。

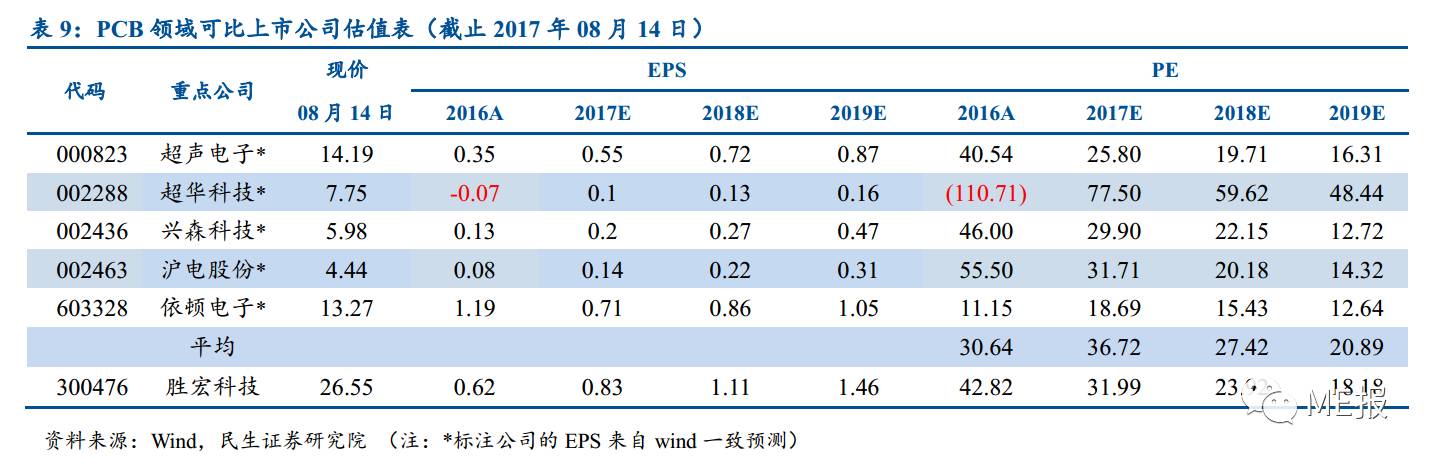

考虑定增摊薄,预计公司2017~2019年EPS分别为0.83元、1.11元、1.46元,参考PCB领域可比上市公司2017年平均PE为36.7倍,基于公司业绩增长的弹性,给予公司2017年35~40倍PE,未来6个月合理估值29.05~33.20元,维持公司“强烈推荐”评级。