来源:中信建投证券研究发展部

作者:陈慎

导语:

2017年房地产行业进入加速整合周期,一二线城市增速收敛,而三四线城市依然保持活跃,房地产企业集中度迎来历史性提高,

TOP10

房企集中度接近

30%

,而

TOP50

房企集中度已经接近

50%

,彰显龙头房企的竞争优势和在调控压力下的韧性。作为行业多年龙头,万科走出股权争夺事件的影响,依然保持自身的强大实力,与此同时,我们看到恒大、碧桂园等企业的迅猛崛起,行业龙头已经由过去万科一超多强的格局演变成如今碧桂园、恒大、万科的三强争霸,同时龙湖、融创等后起之秀也虎视眈眈,意图弯道超车,实现向更高一级梯队跨越。因此在当前环境下,万科、恒大、碧桂园这三家龙头房企在同样保持高速增长的同时,各自特点在于哪里?如何在全国的竞争中保持持续的突破?

三巨头组

3000

亿俱乐部,天量销量是如何实现的?

2016年是中国房地产历史上值得铭记的一年,成交量价皆创下历史新高,市场迎来百花齐放,而与此同时,强者恒强的局面愈发明显,龙头房企的市场份额呈现较以往周期更快的提升速度。在这样的背景下,全国诞生了

12

家千亿房企,而其中也出现了历史上第一次

3

家销售规模超过

3000

亿的房企,恒大、万科和碧桂园分别以

3733

亿、

3622

亿和

3088

亿的销售规模傲视群雄,合计占全市场份额的

6.6%

,即使进入

2017

年,这三家企业的业绩也一直保持你追我赶,龙头房企之间的竞争也逐步聚焦在这三家之中。

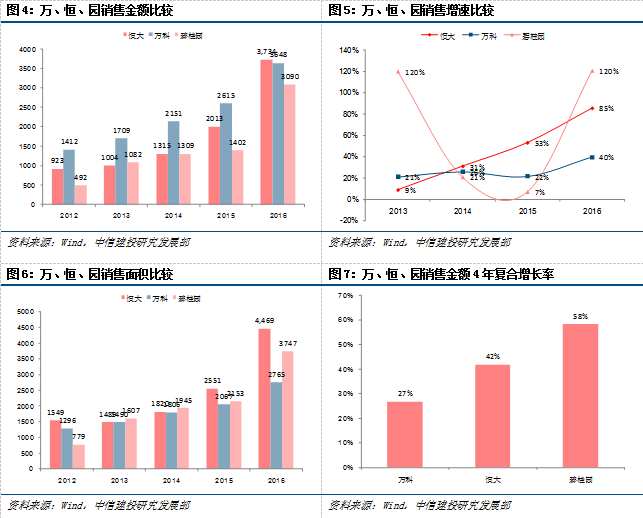

从

492

亿到

3090

亿,碧桂园开挂了!

如果以2012年为起点,过去

4

年复合增长率最高的房企是碧桂园,复合增长率达到

58%

,完成了

492

亿到

3090

亿的跨越,同时其也是增速波动幅度最大的房企。恒大已经连续

3

年增速超过

30%

,近

4

年复合增长率达到

42%

,

2016

年更是以

85%

的增速超过万科,创造历史。万科保持着一贯的王者之风,稳健性一如既往,

4

年复合增长率

27%

,已经连续多年保持在

20%

以上的稳健成长,实属不易。

从历年销售均价绝对值来看,万科的销售均价一直都是三家公司中最高,2016年实现销售均价

13191

元

/

平米,分别是恒大(

8355

元

/

平米)、碧桂园(

8242

元

/

平米)的

158%

和

160%

,万科只用了

2765

万平米就实现了

3648

亿的金额,而恒大、碧桂园则分别销售了

4469

万平米和

3747

万平米。

从销售均价成长性角度来看,万科体现出稳健的抗周期特点,保持每年4-6%左右的均价提升幅度,

4

年复合增长率达到

4.9%

,而近年销售均价提升幅度最快的房企则是恒大,已经连续三年均价提升幅度在

6%

以上,

4

年复合增长率达到

8.8%

,在

2012

年时期恒大销售均价还低于碧桂园,此后已经连续四年超过碧桂园。碧桂园销售均价在

2013-2014

年还一度持平或者下降,但是

2016

年则充分把握住了市场热潮,同比提升

27%

,

4

年复合增长率达到

6.9%

。

一二线城市仍然是龙头房企主阵地

销售规模和销售均价的增长,除了房地产市场本身的推动,同时也体现了各大房企布局思路的变迁:

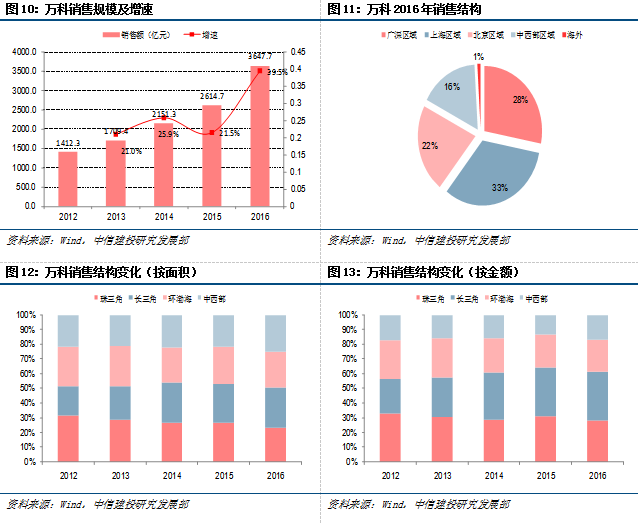

1、万科:区域优化和深耕

万科作为房地产行业常年的老大哥,较早就完成了全国重点城市的布局,公司在2011年左右基本上覆盖了全国大多数主流核心城市,随后公司在城市数量层面不断稳中有升,持续优化和深耕城市布局结构:

1

、持续保持珠三角区域的优势地位,从

2012

年至今珠三角区域的销售规模一直稳定在

35%

以上;

2

、强化核心区域潜力挖掘,在

2012

年万科在上海区域销售规模不到

30%

,销售面积占整体比重低于

20%

,随着公司不断强化长三角区域的布局力度,到

2016

年公司在上海区域销售贡献已达到

43.1%

;

3

、增加布局广度,保持区域纵深,从万科早期的销售结构来看,其货值储备主要集中在广深和北京区域,而近年以来公司的推货结构越发平衡,

2016

年公司四大区域的销售面积几乎各占

25%

。尤其在今年一二线城市受限之下,三四线城市依然收益需求外溢带来的优势,公司区域纵深有效防范调控风险,降低市场调控影响。

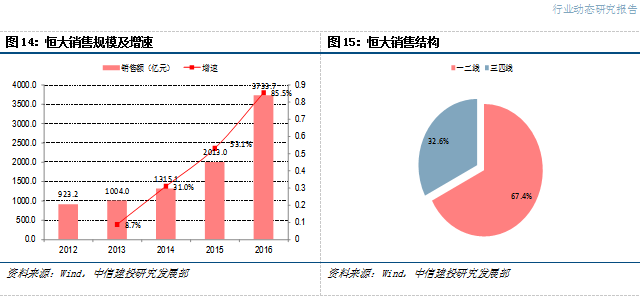

2、恒大:

2013

年起向一二线城市转移

恒大在2011年全国房地产行业调整期,明智避开限购政策密集出台的主流核心城市,持续挖掘三四线城市潜力,全国化的土储布局有效抵御了区域调控政策带来的影响,在

13

年之前公司三四线城市的销售占比长期维持在

50%

以上。公司于

2013

年坚决启动向一二线主流核心城市转型,提出

112

战略,明确项目拓展向一二线城市适度倾斜。自

14

年开始公司在一二线主流核心城市销售占比就已达到

55.5%

,并持续保持上升趋势,截止到

2016

年恒大在一二线主流核心城市销售占比已达到

67.4%

。

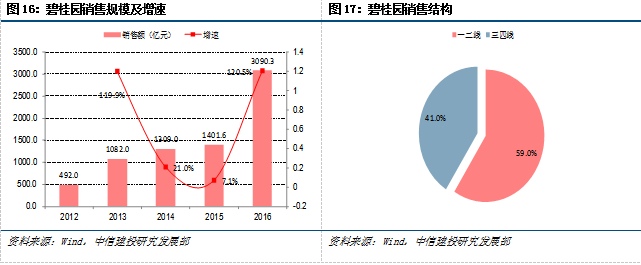

3、碧桂园:市场层面挖掘一二线城市潜力

同样作为三四线城市代表的碧桂园,进军一二线城市的时机稍晚于恒大。2015年碧桂园开始大力推进“巩固三四线,拥抱一二线”的战略,当年

4

月份在上海嘉定获取了地块,代表着碧桂园除广州外的首个一线城市项目真正落地。

与其他开发商所不同的是,碧桂园是从市场的方向而不是从行政区的方向来展开一二线城市的布局,通过对一二线核心城市及周边城市的布局去挖掘一二线核心城市的客户,围绕北京、上海、深圳、南京、武汉等核心城市,在核心城市都市圈范围内做沉淀和拓展,并不断提高自己的产品定位,做当地的高端产品,吸引核心城市的目标客群,承接核心城市的外溢需求。在公司2016年的销售结构中目标客群为一二线城市的销售规模超过

1800

亿,占比达到

59%

,可见公司战略转型已在销售业绩中初显成效。此外碧桂园近年来项目结构的变化也越来越大,公司在三四线城市高举高打,不断缩小拿地规模,加快周转速度和推盘力度,在一二线城市周边的卫星城市继续不断扩大项目规模,锁定资源储备,增加货值供给。

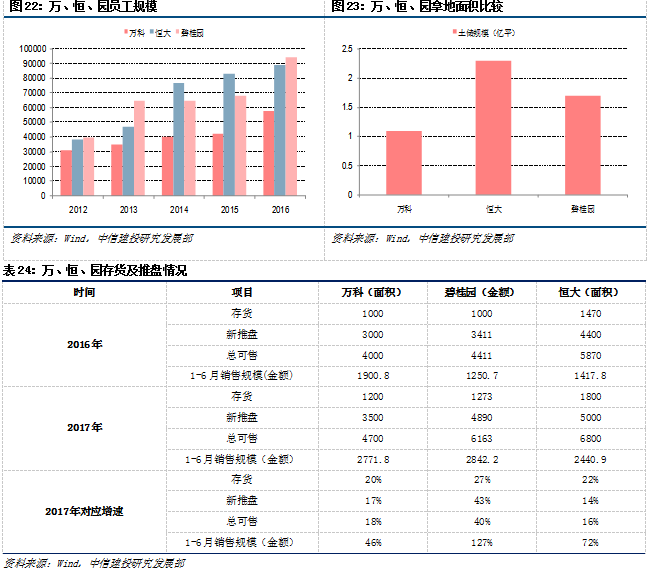

土地储备恒大位居首位

碧桂园推广能力强

在三家龙头房企中,恒大的储备最为丰富,土储规模高达2.29亿平米;相对恒大、碧桂园而言万科储备不算丰富,由于万科披露的储备数据是权益口径的未开工资源,我们调整至与恒大、碧桂园同一口径后,万科在

2016

年末土地资源储备达

1.1

亿平,未开工的权益土地

3157.3

万平,相对而言万科的库存压力更大,因此加速补货依然是

2017

年的重要任务。碧桂园的

1.7

亿平土地储备则介于万科和恒大之间。

推货方面:相比起恒大和万科,碧桂园在今年展现出更好的推货弹性,公司近年来不断压缩获取项目的单盘规模,增加项目数量,同时积极扩充员工队伍,截止到2016年末碧桂园在开发项目数量上以

728

个项目,远远领先于恒大(

582

个)和万科(

600

个),人员方面公司在

2016

年末的员工总数达到

94450

人,较

2015

年增加

26300

人,在员工规模上碧桂园也较恒大(

89250

人)和万科(

58280

人)更为庞大,因而碧桂园能够凭借更庞大的人力资源在同一时间内推出比万科、恒大更多的项目,正式凭借这种海量推盘的战术,碧桂园在推货能力和推货规模上较恒大和万科更为领先。

此外,跟据我们年初珠三角千亿房企调研的情况来看,万科年初存货剩余1200万平,今年计划推货

3500

万平,公司的推货计划明显受制于公司土储规模的影响,而恒大年初存货剩余

1800

万平,今年计划推货

5000

万平,虽然从推货量上较万科充裕,但考虑到恒大货值结构三四线城市货值偏多,因而在体现在货值上相对万科差别不大,而碧桂园在年初的存货规模达到

1273

亿,全年计划新推

4890

亿货值,分别同比增长

27%

和

43%

,充分反映了今年碧桂园推货能力和弹性较万科和恒大更为优势,因而我们也看到在

1-6

月碧桂园实现销售规模

2842.2

亿,已明显领先于万科(

2771.8

亿)、恒大(

2440.9

亿)。

三大巨头精心布局,恒大登上

“地王”之位

土地是房企的成长之本,也是房企之间战略分化的体现。我们看到近五年来,万科、恒大、碧桂园三家龙头房企的拿地规模持续扩大,过去4年的复合增长率分别达到

35%

、

62%

和

122%

。尤其随着本轮市场的逐步回暖,三家龙头房企在

2016

年均大幅加大了拿地力度,万科、恒大、碧桂园在

2016

年分别新增

178

、

213

、

413

个项目,合计建面

3068

万平方米、

10238

万平方米、

8752

万平方米,对应地价

1824

亿、

2044

亿、

1775

亿,同比增长

80.7%

、

186.8%

、

217.2%

。

而以拿地金额占销售金额比重来看,节奏也基本一致。万科长期以来拿地风格相对稳健,擅长顺周期布局,以销定产的模式一以贯之,自2014年市场回暖以来,公司的土地投资力度也是逐步加强,拿地金额占销售额比重从

14

年

20.2%

上升到

16

年

50.0%

,拿地力度仅次于

2013

年的拿地高峰期。恒大近年来快速成长的秘诀之一就在于敢于拿地,自从恒大

2009

年以

5498

万平的土储荣登中国“地王”后,除

2014

年外,恒大每年新增土储规模均不低于

2600

万平,并且一直加大拿地力度。而同样作为三四线城市的代表碧桂园,拿地规模从

2014

年以来持续扩大,拿地金额占销售金额比重从

2014

年的

12.5%

上升至

57.5%

,三家房企中力度提升最快。

成本为王

万科的拿地均价最高

近年土地市场的火热,也带动三家房企拿地成本的上升。万科的拿地均价毫无疑问是三家房企之首,2016年拿地均价达到

5944

元

/

平米,而恒大和碧桂园拿地均价基本一致,在

2000

元

/

平米左右,而从增速来看,过去

4

年复合增长率万科、恒大、碧桂园分别为

20%

、

15%

和

40%

,恒大的拿地均价甚至比

2013

年时有所下降。

我们通过对公司的地价和售价比进行了比较,如果按当年地价比当年销售均价的话,万科、恒大、碧桂园分别为45%、

24%

、

24%

,恒大连续

3

年下降,与碧桂园持平。如果按前一年的土地均价比上后一年的销售均价来看,(

2015

年

/2016

年房价)的地价房价比来看,万科、恒大、碧桂园分别为

34%

、

24%

、

18%

,万科、恒大的地价房价比都出现了下降,而碧桂园虽然持续上升,但比值依然最低。

扩张模式:三大巨头各出奇招

区域结构的布局上,三家房企与销售结构一致都或多或少开始强化一二线城市的布局,而在拿地方式上,除了招拍挂,我们看到三家房企也开始越来越多地展现出自身独特的优势。

1

、万科:聚焦核心城市,加码“轨道

+

物业”模式

万科在龙头房企中,一直是聚焦城市圈发展战略的典范。目前在国内已经进入65个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。从城市层级来看,万科拿地近年来一直保持一二线城市的高占比,除了

2014

年,一二线城市拿地比重一直占到

60-70%

以上。从拿地方式来看,鉴于土地成本的不断攀升,公司

16

年合作拿地比重有所提升,新增项目权益比例约为

73%

,较

15

年下降

6.8

个百分点。

为了突破规模瓶颈,万科在三十而立的2014年,充分借鉴铁狮门和凯德置地经营,提出小股操盘的模式,万科在合作项目中不控股,以出让股权的方式降低在单一项目上的资金沉淀,实现轻资产,通过输出品牌和管理的方式运营房地产项目,进而提高公司的资金使用效率和公司回报率水平。从公司的目前已经实践的小股操盘项目来看,已经摆脱了过去单纯对项目收益的依赖,实现了项目收益股权分配、管理费、融资渠道以及手续费等多元的收入弹性,本质上是公司管理能力、品牌优势、融资渠道以及工业化体系的综合实力变现。目前万科的小股操盘战略已经在全国范围内推行。

万科2016年以来持续推进“轨道

+

物业”的模式,积极引入深圳地铁集团,稳定公司股权架构,

2017

年

1

月华润将持有股份转让深铁,

6

月深铁以

292

亿受让恒大所持有

15.53

亿万科

A

股股票,过户后累计持有万科

29.38%

股份成为公司第一大股东,随后万科在今年的股东大会上完成新一届董事会改组,深铁集团董事长林茂德、总经理肖民、财务总监陈贤军正式加入万科董事会,未来双方的潜在合作令人期待。

我们在《轨交协同物业 决胜未来》报告中也强调,万科通过和深铁合作,有望取得以下突破:1、获取深圳核心区域稀缺资源,强化区域布局;

2